Размер рынка структурных клеев, доля, рост и отраслевой анализ, по основе (металл, дерево, композит, пластик и другие), по смолам (уретан, эпоксидная смола, акрил, цианакрил, другие), по технологии (на водной основе, на основе растворителей, гибрид), по конечному использованию (транспорт, строительство, электроника, другие) и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Sunanda G. | Последнее обновление: ноябрь 2025 г.

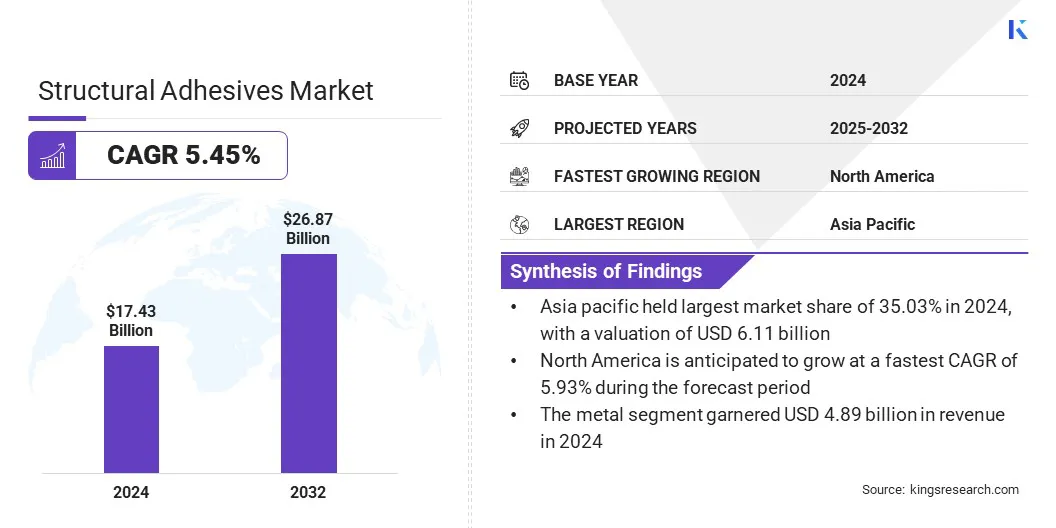

По данным Kings Research, объем мирового рынка конструкционных клеев в 2024 году оценивался в 17,43 млрд долларов США, и, по прогнозам, он вырастет с 18,30 млрд долларов США в 2025 году до 26,87 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 5,45% в течение прогнозируемого периода. Рост рынка обусловлен расширением аэрокосмического производства, которое требует высокоэффективных решений для склеивания легких композитных материалов.

Кроме того, в отрасли наблюдается сдвиг в сторону устойчивого производства, поощряя использование клеев на биологической основе с низким уровнем выбросов, которые соответствуют экологическим нормам без ущерба для прочности и долговечности.

Ключевые показатели рынка:

Объем отрасли конструкционных клеев в 2024 году оценивался в 17,43 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,45% в период с 2025 по 2032 год.

В 2024 году доля рынка Азиатско-Тихоокеанского региона составила 35,03% при оценке в 6,11 млрд долларов США.

Выручка металлургического сегмента в 2024 году составила 4,89 млрд долларов США.

Ожидается, что к 2032 году сегмент эпоксидной продукции достигнет 7,38 млрд долларов США.

Сегмент водной продукции обеспечил наибольшую долю выручки — 40,47% в 2024 году.

Среднегодовой темп роста ветроэнергетики составит 5,73% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода темпы роста экономики Северной Америки составят 5,93% в среднем на 5,93%.

Крупнейшими компаниями, работающими на рынке конструкционных клеев, являются 3M, HenkelAG &Co.KGaA, Sika AG, H.B. Fuller Company, Arkema, Dow, DuPont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei SpA, PPG Industries и Ashland.

Растущее использование конструкционных клеев в автомобилестроении способствует снижению веса и повышению эффективности использования топлива. Автопроизводители заменяют сварные швы и механические крепления клеями для соединения разнородных материалов, таких как алюминий и композиты.

Этот сдвиг помогает соблюдать нормы выбросов и улучшить структурную целостность. Развитие электромобилей и гибридных автомобилей будет способствовать дальнейшему росту мирового рынка в сегментах OEM и производства компонентов.

В мае 2024 года компания Henkel представила три новых решения для заливки и герметизации: Loctite SI5035, AA5832 и PE8086AB, специально разработанных для автомобильной электроники, такой как датчики, блоки управления двигателем и модули трансмиссии. Эти продукты устойчивы к жидкостям, экстремальным температурам и механическим нагрузкам, обеспечивая защиту различных компонентов электромобиля с помощью клея.

Расширение аэрокосмического производства

В аэрокосмической промышленности широко используются конструкционные клеи для склеивания композитов и металлов в конструкциях самолетов. Эти клеи помогают снизить вес, сохраняя при этом прочность и долговечность, что важно для производительности и безопасности.

Увеличение авиаперевозок, оборонных бюджетов и модернизация парка самолетов способствуют увеличению объемов производства, что стимулирует рынок. Спрос со стороны производителей самолетов и поставщиков услуг MRO в значительной степени способствует глобальному расширению рынка.

В сентябре 2023 года DuPont открыла завод по производству клеев в Чжанцзягане, Китай. На этом предприятии производятся современные клеи, в том числе конструкционные клеи BETAMATE, предназначенные для повышения веса и ударопрочности авиационных конструкций. Возможности завода поддерживают растущий спрос на устойчивые и эффективные решения для склеивания в аэрокосмической промышленности.

Сложные требования к склеиванию в сборках из легких материалов

Рынок конструкционных клеев сталкивается с серьезной проблемой удовлетворения сложных потребностей в склеивании, связанных с сборками из легких материалов, особенно вэлектромобили, аэрокосмическая промышленность и передовое строительство.

Такие материалы, как углеродное волокно, алюминий и композитные ламинаты, имеют разные термические и механические характеристики, что затрудняет равномерное склеивание. Традиционные клеи часто не отвечают этим требованиям, что подчеркивает необходимость в усовершенствованных рецептурах, способных адаптироваться к различным свойствам материалов, сохраняя при этом структурную целостность.

Чтобы решить эту проблему, ключевые игроки разрабатывают клеи для конкретного применения с индивидуальной гибкостью, термостабильностью и гибридными системами отверждения. Они также используют испытания на основе моделирования и тесно сотрудничают с OEM-производителями для оптимизации конструкции соединительных линий.

Переход к устойчивому производству

Растущей тенденцией на рынке является переход к устойчивым методам производства. Структурные клеи поддерживают эти усилия, обеспечивая облегченную конструкцию и уменьшая потребность в механических крепежах, что, в свою очередь, снижает потребление энергии и отходы материала во время сборки.

Их роль в повышении долговечности продукции также способствует продлению жизненного цикла и снижению воздействия на окружающую среду. В ответ производители все чаще разрабатывают составы клеев на биологической основе и с низким содержанием летучих органических соединений.

Эта инновация, ориентированная на устойчивое развитие, набирает обороты в таких секторах, как автомобилестроение, аэрокосмическая промышленность, электроника и «зеленое» строительство, где соблюдение требований по охране окружающей среды и эффективность работы имеют решающее значение.

В январе 2025 года исследование, опубликованное в журнале Nature Communications, выявило разработку биоинженерного клея с использованием поли(3-гидроксибутират) (P3HB), биоразлагаемого полимера, вырабатываемого бактериями. Этот клей продемонстрировал прочность сцепления на 30 % выше, чем у обычных клеев на нефтяной основе, превосходя по эффективности обычные коммерческие альтернативы, такие как эпоксидные смолы и клеи на основе полиуретана. Исследования показывают, что клеи на основе P3HB представляют собой устойчивую и высокоэффективную альтернативу в различных областях применения, включая упаковку и биомедицинские устройства.

Снимок отчета о рынке структурных клеев

Сегментация

Подробности

По субстрату

Металл, Дерево, Композит, Пластик, Другие

По смоле

Уретан, эпоксидная смола, акрил, цианакрил, другие

По технологии

На водной основе, на основе растворителя, гибридный

По конечному использованию

Транспорт, строительство, электроника, ветроэнергетика, автомобилестроение, другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По подложкам (металл, дерево, композиты, пластик и другие). Металлический сегмент заработал 4,89 миллиарда долларов США в 2024 году благодаря его широкому использованию в автомобильных, аэрокосмических и промышленных сборках, где высокая прочность соединения и долговечность имеют решающее значение.

По смолам (уретановым, эпоксидным, акриловым, цианоакриловым и другим). В 2024 году сегмент эпоксидных смол занимал 27,44% рынка благодаря своей превосходной механической прочности, химической стойкости и совместимости с широким спектром материалов для требовательных промышленных применений.

По технологии (на водной основе, на основе растворителей и гибридная). По прогнозам, к 2032 году сегмент продукции на водной основе достигнет 10,76 млрд долларов США благодаря низкому содержанию летучих органических соединений, соблюдению нормативных требований и пригодности для крупномасштабного промышленного применения в автомобильной, строительной и упаковочной отраслях.

По конечному использованию (транспорт, строительство, электроника, ветроэнергетика, автомобилестроение и другие): Сегмент ветроэнергетики ожидает значительный среднегодовой темп роста в размере 5,73% в течение прогнозируемого периода, что связано с растущим спросом на высокопрочные, устойчивые к усталости клеевые решения при производстве и сборке лопаток крупных турбин.

Рынок структурных клеевРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка конструкционных клеев Азиатско-Тихоокеанского региона на мировом рынке составила 35,03% при оценке в 6,11 млрд долларов США. Это объясняется статусом региона как глобального центра производства электроники и бытовой техники.

Структурные клеи предпочтительны для склеивания легких и термочувствительных материалов, используемых в бытовой технике, телевизорах, смартфонах и других устройствах.

Высокие объемы производства и потребность в экономичных методах склеивания приводят к увеличению потребления клея. Постоянный спрос на высококачественную бытовую электронику способствует росту рынка в Азиатско-Тихоокеанском регионе.

В феврале 2025 года компания Henkel открыла разделочный цех.‑edge Application Engineering Center в Ченнаи, Индия, и расширил производство клеев для электроники в Куркумбхе. Расположен в ИндииВ растущем центре электроники предприятия имеется пять научно-исследовательских лабораторий по разработке современных клеящих материалов и материалов терморегулирования, оснащенных системами вакуумной пропитки и прецизионного дозирования.

Кроме того, значительные инвестиции частного и государственного секторов направляются в инфраструктуру железных дорог и метро в таких странах, как Индия и Китай. Эти проекты требуют надежных клеевых решений, способных выдерживать вибрацию, колебания температуры и структурные напряжения.

Такое внимание к расширению систем общественного транспорта способствует увеличению спроса на структурные клеи в транспортном секторе Азиатско-Тихоокеанского региона.

Ожидается, что в течение прогнозируемого периода темпы роста в Северной Америке составят 5,93% в среднем на 5,93%, что обусловлено растущим внедрением модульных методов строительства и строительства за пределами площадки. Эти методы широко применяются в жилой, коммерческой и медицинской инфраструктуре для сокращения времени строительства и улучшения контроля качества.

Структурные клеи играют решающую роль в склеивании сборных компонентов, таких как стены, полы и фасадные панели, обеспечивая высокую прочность и бесшовную отделку без механических креплений. Этот сдвиг в строительстве значительно повышает спрос на конструкционные клеи во всем регионе, тем самым стимулируя рост рынка.

Кроме того, производители клеев в Северной Америке активно разрабатывают клеевые технологии нового поколения, проводя локальные исследования и разработки, что обеспечивает более широкое внедрение конструкционных клеев.

Нормативно-правовая база

В США, конструкционные клеи должны соответствовать ограничениям Агентства по охране окружающей среды (EPA) на содержание летучих органических соединений (ЛОС) в соответствии с Правилами об архитектурных покрытиях. Управление по охране труда (OSHA) требует информирования об опасностях через глобально согласованную систему (GHS), требуя паспортов безопасности (SDS) и надлежащей маркировки. В соответствии с Законом о контроле за токсичными веществами (TSCA), новые составы клеев должны быть предварительно уведомлены, если их химические вещества не указаны в перечне TSCA.

В ЕС, конструкционные клеи подпадают под действие Регламента о регистрации, оценке, разрешении и ограничении использования химических веществ (REACH), который требует химической регистрации и уведомления о веществах, вызывающих очень большую озабоченность (SVHC). Положение о классификации, маркировке и упаковке (CLP) обеспечивает правильное информирование об опасностях с использованием символов СГС.

В Китае, конструкционные клеи регулируются стандартами VOC Министерства экологии и окружающей среды, при этом GB 18582 регулирует клеи для внутренних работ. Производители клеев должны соблюдать «Меры по охране окружающей среды в отношении новых химических веществ». Информирование об опасностях следует за внедрением в Китае Глобальной гармонизированной системы (СГС). Разрешения также необходимы для объектов, входящих в систему комплексных экологических разрешений, которая устанавливает ограничения на выбросы ЛОС и обеспечивает безопасное обращение с химическим сырьем.

Япониярегулирует клеи в соответствии с Законом о контроле над химическими веществами (CSCL), требующим предварительного уведомления и оценки новых веществ. Производители структурных клеев также должны соблюдать Закон о реестре выбросов и переноса загрязнителей (РВПЗ), который требует ежегодной отчетности о выбросах конкретных химических веществ. Закон о промышленной безопасности и гигиене труда обеспечивает соблюдение маркировки SDS и ограничений воздействия на рабочем месте в соответствии с GHS. Эти законы обеспечиваются Министерством экономики, торговли и промышленности и Министерством окружающей среды.

Конкурентная среда

Основные игроки на рынке конструкционных клеев реализуют такие стратегии, как целенаправленные инвестиции в исследования и разработки, инновации в продуктах и разработку экологически безопасных рецептур.

Эти рецептуры, ориентированные на устойчивое развитие, включают клеи с низким содержанием летучих органических соединений, химические вещества на биологической основе и пригодные для вторичной переработки связующие системы, направленные на снижение воздействия на окружающую среду на протяжении всего жизненного цикла продукта.

В секторе электромобилей (EV) компании внедряют современные конструкционные клеи с такими характеристиками, как склеивание без грунтовки, ускоренное отверждение и совместимость с легкими основаниями.

Сотрудничество с производителями автомобильного оборудования и поставщиками систем хранения энергии еще больше способствует практической проверке и внедрению этих решений в реальных приложениях.

В ноябре 2023 г.Компания Henkel выпустила Loctite SI5972FC, однокомпонентный силиконовый FIPG RTV, предназначенный для встроенной герметизации электронных модулей (ЭБУ, компонентов ADAS). Он обеспечивает немедленную устойчивость к утечкам после отверждения и соответствует стандартам устойчивого развития, обеспечивая плавную интеграцию клеев в конструкции, традиционно герметизируемые механическими методами.

В ноябре 2023 г.Компания Henkel представила два клея на биологической основе из полиуретана (ПУР) для несущих деревянных конструкций: Loctite HB S ECO и Loctite CR 821 ECO. В этих клеях используются возобновляемые материалы, и они обеспечивают значительное сокращение выбросов CO₂, на 66% и 62% соответственно, по сравнению с их аналогами на основе ископаемого топлива. Loctite HB S ECO на 63 % состоит из материалов на биологической основе, а Loctite CR 821 ECO на 71 % состоит из материалов на биологической основе.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка конструкционных клеев в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.