Размер рынка солнечных осветительных башен, доля, рост и анализ отрасли, по развертыванию (стационарный, портативный), по подъему (ручной, гидравлический), по источнику света (металлогалогенный, натриевый, светодиодный, комбинированный), по конечному пользователю (строительство, нефть и газ, горнодобывающая промышленность, другие) и региональный анализ, 2025-2032

Страницы: 148 | Базовый год: 2024 | Релиз: ноябрь 2025 г. | Автор: Antriksh P. | Последнее обновление: март 2026 г.

Солнечная осветительная башня — это автономная система освещения, в которой используются фотоэлектрические панели для преобразования солнечной энергии в электричество. Он включает в себя солнечные модули, аккумуляторную батарею и светодиодные или мощные осветительные приборы, установленные на регулируемых мачтах.

Обычно используемый на строительных площадках, горнодобывающих предприятиях, мероприятиях и в чрезвычайных ситуациях, он предлагает устойчивую альтернативу дизельным вышкам за счет снижения расхода топлива и эксплуатационных выбросов.

Рынок солнечных световых башенОбзор

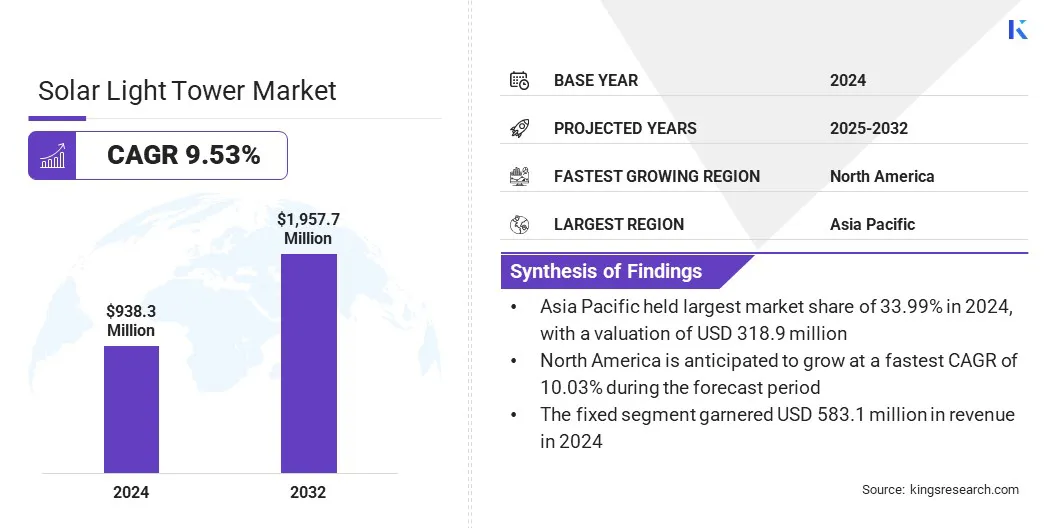

По данным Kings Research, объем мирового рынка солнечных осветительных вышек оценивался в 938,3 млн долларов США в 2024 году и, по прогнозам, вырастет с 1 023,4 млн долларов США в 2025 году до 1 957,7 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 9,71% в течение прогнозируемого периода.

Этот рост обусловлен благоприятными правительственными инициативами, поддерживающими внедрение возобновляемых источников энергии и устойчивое развитие инфраструктуры. Политика государственных закупок, способствующая внедрению оборудования с низким уровнем выбросов, ускоряет внедрение осветительных вышек на солнечной энергии во всем мире.

Ключевые показатели рынка:

В 2024 году объем индустрии солнечных осветительных башен составил 938,3 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 9,71% в период с 2025 по 2032 год.

В 2024 году доля Азиатско-Тихоокеанского региона составила 33,99% на сумму 318,9 млн долларов США.

Сегмент фиксированной связи в 2024 году получил выручку в размере 583,1 млн долларов США.

Ожидается, что к 2032 году сегмент ручного управления достигнет 1 114,5 млн долларов США.

Ожидается, что в сегменте натрия высокого давления будет наблюдаться самый быстрый среднегодовой темп роста в 9,84% за прогнозируемый период.

По прогнозам, к 2032 году доля строительного сегмента составит 24,29%.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Северной Америке составит 10,03%.

Крупнейшими компаниями, работающими на мировом рынке солнечных осветительных вышек, являются Atlas Copco Group, Olikara Lighting Towers Pvt Ltd., Wanco Inc., Ver-Mac, Teksan, Generac Power Systems, Inc., Renco Industrial, Fuelfix Pty Ltd., Terex Corporation, TRIME s.r.l., Oceania International LLC (Greenshine New Energy), Shenzhen Luxman Light CO.,Ltd, OPTRAFFIC, Zhejiang. Valiant Power Technology Co.,Ltd и ARMORLOGIX.

Росту рынка способствует расширение строительной, нефтегазовой и горнодобывающей деятельности в отдаленных и автономных местах. Крупномасштабные инфраструктурные проекты требуют надежных, устойчивых и не требующих особого обслуживания решений в области освещения, что создает высокий спрос на солнечные осветительные башни.

Эти устройства обеспечивают непрерывное освещение без зависимости от топлива, что делает их пригодными для работы в изолированных регионах. Повышенная гибкость развертывания, более длительный срок службы батареи и простота мобильности делают солнечные осветительные башни незаменимым оборудованием для подрядчиков и разработчиков инфраструктуры, стремящихся к экономической эффективности и соблюдению экологических требований.

В июле 2025 года Inlux Solar отправила в Замбию свой универсальный солнечный уличный фонарь JAGUAR (AIT5). Благодаря двухрежимному режиму работы и выходной мощности 120 Вт долговечность и высокая эффективность системы подчеркивают преимущества, применимые к конструкциям солнечных осветительных вышек для крупномасштабной инфраструктуры и освещения проезжей части.

Какие факторы способствуют внедрению высокоэффективных светодиодных модулей на рынке солнечных осветительных вышек?

Достижения в области светодиодных технологий, характеризующихся более высокой светоотдачей, меньшим энергопотреблением и увеличенным сроком эксплуатации, способствуют росту рынка. Высокоэффективные светодиодные модули стали неотъемлемой частью современных солнечных осветительных башен, улучшая использование энергии и обеспечивая постоянство яркости.

Эти системы улучшают освещение, одновременно снижая общие затраты на техническое обслуживание, поддерживая непрерывное использование в строительстве, горнодобывающей промышленности и аварийных проектах. Переход к солнечным башням со светодиодной интеграцией соответствует глобальным целям устойчивого развития и повышает надежность работы во всех отраслях, где требуются надежные и энергоэффективные мобильные системы освещения.

В октябре 2025 года компания LEDVANCE установила на знаменитом стадионе Остердайх передовую систему светодиодного освещения, соответствующую самым высоким стандартам УЕФА. Проект подчеркивает опыт компании в области высокоэффективных технологий освещения, применимых к солнечным осветительным башням для крупномасштабного наружного освещения и освещения мероприятий.

Как высокие затраты на закупки препятствуют расширению рынка и внедрению в развивающихся регионах?

Интеграция фотоэлектрических модулей, современных батарей и систем управления увеличивает первоначальные затраты на закупки по сравнению с альтернативами на дизельной основе, что препятствует расширению рынка солнечных осветительных вышек.

Бюджетные ограничения среди мелких и средних подрядчиков ограничивают крупномасштабное развертывание, особенно в развивающихся регионах. Несмотря на долгосрочную экономию на топливе и техническом обслуживании, первоначальные затраты продолжают препятствовать проникновению на рынок, задерживая внедрение в чувствительных к цене секторах, которые полагаются на временные или краткосрочные решения по освещению.

Чтобы решить эту проблему, производители и финансовые учреждения внедряют модели аренды, программы аренды и схемы субсидирования, поддерживаемые государством, которые снижают барьеры при покупке и способствуют более широкому внедрению солнечных осветительных вышек.

Как тенденция интеграции Интернета вещей меняет мониторинг и управление солнечными осветительными башнями?

На рынок солнечных осветительных вышек влияет растущая интеграция интеллектуальных систем управления, которые позволяют осуществлять мониторинг и удаленное управление солнечными осветительными башнями в режиме реального времени.Интернет вещейпозволяет операторам отслеживать производительность, состояние батареи и оповещения о неисправностях через облачные информационные панели.

Функции автоматического планирования и профилактического обслуживания повышают эффективность работы и минимизируют время простоев. Внедрение систем с поддержкой Интернета вещей улучшает оптимизацию энергопотребления и продлевает срок службы оборудования, усиливая переход к интеллектуальным и подключенным решениям освещения в промышленности и инфраструктуре во всем мире.

В сентябре 2025 года Inlux Solar представила солнечный уличный фонарь, интегрированный в Интернет вещей, с использованием передовой технологии LORA, повышающей безопасность связи и долговечность. Это нововведение отражает технологический прогресс, формирующий возможности подключения солнечных осветительных вышек, мониторинга производительности и удаленного управления в промышленных и инфраструктурных приложениях.

Снимок отчета о рынке солнечных осветительных вышек

Строительство, нефть и газ, горнодобывающая промышленность, мероприятия и развлечения, военная и оборонная промышленность, инфраструктура и коммунальные услуги, другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По развертыванию (стационарные и портативные). Сегмент стационарных светильников принес в 2024 году выручку в размере 583,1 млн долларов США, в основном за счет увеличения количества развертываний в инфраструктурных и коммунальных проектах, требующих постоянного стационарного освещения для длительных операций.

За счет подъема (ручного и гидравлического). Сегмент гидравлики в течение прогнозируемого периода может зафиксировать среднегодовой темп роста в 9,78%, чему способствует растущий спрос на быстрое развертывание, повышенную безопасность и сокращение ручного управления на крупных объектах.

По источникам света (металлогалогенные лампы, натриевые лампы высокого давления, светодиоды и их комбинации): по оценкам, доля металлогалогенных ламп к 2032 году составит 32,93%, чему способствует продолжающееся использование в высокоинтенсивных промышленных приложениях, требующих сильного освещения на обширных производственных площадях.

По конечным пользователям (строительство, нефть и газ, горнодобывающая промышленность, мероприятия и развлечения, военная и оборонная промышленность, инфраструктура и коммунальные услуги и другие): прогнозируется, что к 2032 году строительный сегмент достигнет 475,6 млн долларов США благодаря растущему развитию инфраструктуры, расширению операций в ночное время и более широкому внедрению освещения на основе возобновляемых источников энергии в крупных проектах.

Каков сценарий развития рынка в Азиатско-Тихоокеанском регионе и Северной Америке?

В 2024 году рынок солнечных осветительных вышек в Азиатско-Тихоокеанском регионе составил 33,99% и оценивался в 318,9 млн долларов США. Это доминирование объясняется быстрым развитием инфраструктуры, расширением горнодобывающей и строительной деятельности, а также продолжающейся индустриализацией в развивающихся странах. Переход от дизельных осветительных вышек к системам на солнечной энергии способствует распространению среди коммерческих и промышленных пользователей.

Региональные производители укрепляют региональные цепочки поставок и расширяют местные сборочные операции, чтобы удовлетворить растущий спрос на экономичные и устойчивые решения в области освещения. Более того, растущие инвестиции в возобновляемые источники энергии и правительственные инициативы, способствующие внедрению чистых технологий, продолжают позиционировать регион как ведущий рынок для солнечных осветительных вышек.

По данным Международного агентства по возобновляемым источникам энергии (IRENA), в 2025 году Индия обогнала Японию и стала третьим по величине производителем солнечной энергии в мире, производя 108 494 ГВт-ч солнечной энергии. Такое значительное расширение мощностей укрепляет базу солнечной инфраструктуры страны, поддерживая более широкое внедрение солнечных осветительных вышек в промышленных и инфраструктурных проектах.

Рынок солнечных осветительных вышек в Северной Америке будет расти в среднем на 10,03% в течение прогнозируемого периода. Этому расширению способствует растущее внедрение автономных и гибридных систем освещения в строительстве, горнодобывающей промышленности и операциях по реагированию на чрезвычайные ситуации.

Строгие экологические нормы и переход к безуглеродной инфраструктуре побуждают организации заменять традиционные осветительные башни устройствами, работающими на солнечной энергии.

Постоянные инновации в продуктах, направленные на повышение эффективности аккумуляторов и улучшение систем управления, укрепляют конкурентоспособность на рынке. Ключевые игроки сосредоточены на разработке интегрированных систем освещения и связи, чтобы соответствовать растущему спросу на инфраструктуру, ориентированную на безопасность.

В июне 2025 года Мемориальный университет Флориды поручил компании Transportation Solutions & Lighting (TS&L) провести модернизацию безопасности на территории всего кампуса с использованием современных систем аварийных вышек. Инициатива отражает растущий спрос на интегрированные, энергоэффективные технологии освещения и связи, соответствующие солнечным осветительным башням, используемым в системах общественной безопасности и инфраструктуры.

Нормативно-правовая база

В ЕСДиректива ЕС по возобновляемым источникам энергии (ЕС) 2018/2001 регулирует интеграцию возобновляемых источников энергии и обязывает государства-члены увеличивать долю возобновляемых источников энергии в общем потреблении энергии. Он продвигает использование технологий, основанных на солнечной энергии, поощряя государственный и частный сектор использовать солнечные осветительные башни для проектов устойчивой инфраструктуры.

В СШАЗакон об энергетической политике 2005 года регулирует стандарты энергоэффективности и способствует внедрению возобновляемых источников энергии в промышленном и инфраструктурном секторах. Он обеспечивает налоговые льготы и политику закупок, благоприятствующую оборудованию, работающему на солнечной энергии, косвенно поддерживая расширение рынка солнечных осветительных вышек.

В ИндииНациональная солнечная миссия (Национальная солнечная миссия Джавахарлала Неру) контролирует внедрение технологий солнечной энергетики и устанавливает целевые показатели мощности для возобновляемой генерации. Он предписывает государственным и частным агентствам внедрять системы, работающие на солнечной энергии, в промышленной и общественной инфраструктуре, стимулируя внедрение солнечных осветительных вышек в крупномасштабных проектах.

В КанадеПоложения о чистом топливе (SOR/2022-140) регулируют меры по сокращению выбросов углекислого газа и побуждают отрасли переходить к решениям с низким уровнем выбросов и возобновляемым источникам энергии. Он поддерживает замену дизельного освещения солнечными системами в соответствии с национальными целями по декарбонизации.

В АвстралииЗакон о возобновляемых источниках энергии (электричества) 2000 года контролирует сертификаты возобновляемых источников энергии и обеспечивает соблюдение требований организациями, производящими или потребляющими возобновляемую электроэнергию. Он поддерживает интеграцию технологий солнечной энергетики, включая солнечные осветительные башни, в строительной и ресурсной отраслях, работающих в отдаленных районах.

Конкурентная среда

Ключевые компании, работающие на рынке солнечных осветительных вышек, уделяют особое внимание стратегическому сотрудничеству, диверсификации продукции и региональной экспансии для укрепления своих конкурентных позиций. Несколько игроков инвестируют в исследования и разработки для повышения производительности аккумуляторов, повышения эффективности солнечных модулей и интеграции автоматизированных мачт и систем дистанционного мониторинга.

Расширение производственных мощностей и партнерство с дистрибьюторами приводит к сокращению сроков поставок. Компании делают упор на электрификацию автопарка и разработку гибридных систем для удовлетворения различных условий эксплуатации. Слияния, поглощения и долгосрочные контракты с поставщиками оборудования по аренде также используются для обеспечения стабильных потоков доходов и удержания клиентов.

В октябре 2025 года Janta Power получила стартовый раунд на сумму 5,5 млн долларов США под руководством MaC Venture Capital и Collab Capital для коммерциализации своей запатентованной технологии 3D-фотоэлектрических башен, поддерживающей крупномасштабное развертывание на промышленных объектах, телекоммуникационной инфраструктуре и автономных системах освещения, включая системы солнечных осветительных вышек.

Список ключевых компаний на рынке солнечных осветительных вышек:

Чжэцзянская компания доблестных энергетических технологий, ООО

АРМОРЛОГИКС

Последние разработки (запуск продуктов)

В марте 2025 г.Компания Atlas Copco представила осветительные башни второго поколения, работающие на солнечной энергии, HiLight MS 4 и MS 5, подчеркивая повышенную эффективность и надежность. Эти модели повышают производительность и экологичность в строительстве, горнодобывающей промышленности, нефтегазовой отрасли и на мероприятиях, подчеркивая постоянный прогресс компании в области решений для солнечного освещения.

Часто задаваемые вопросы

Какие сегменты охватывает рынок солнечных осветительных вышек?

Каковы ключевые драйверы рынка?

Какие регионы имеют решающее значение для роста рынка?

С какими проблемами сегодня сталкивается индустрия солнечных осветительных башен?

Какие тенденции формируют будущее рынка?

Кто является основными игроками в этом секторе?

Какие возможности существуют для инвесторов или производителей?

Как инвесторам следует оценивать проекты солнечных световых башен?

Как переход к возобновляемым источникам энергии повлияет на рынок солнечных осветительных вышек?

Как этот отчет поможет мне сосредоточить нашу стратегию роста на наиболее перспективном географическом регионе?

Как этот отчет может помочь мне обосновать необходимость инвестирования в передовые технологии освещения?

Как этот отчет поможет мне понять и спланировать усиление давления с целью внедрения устойчивых технологий?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.