Размер, доля, рост и отраслевой анализ рынка роботизированной стоматологии, по продуктам и услугам (автономные роботы, роботизированные системы, услуги), по приложениям (имплантология, эндодонтия и другие), по конечным пользователям (стоматологические больницы и клиники, стоматологические академические и исследовательские институты, другие) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: август 2025 г. | Автор: Swati J. | Последнее обновление: март 2026 г.

Роботизированная стоматология предполагает использование передовых роботизированных систем для повышения точности, безопасности и эффективности стоматологических процедур. Эти системы помогают при установке имплантатов, навигации по корневым каналам и подготовке коронки, обеспечивая обратную связь в режиме реального времени и улучшенный контроль.

Интегрируя 3D-изображения, планирование на основе искусственного интеллекта и управляемые инструменты, они обеспечивают согласованность и точность во всех приложениях.Стоматологические клиникии научно-исследовательские институты применяют эти технологии для улучшения клинических результатов, сокращения времени процедур и минимизации дискомфорта пациентов.

Производители предлагают автономные роботизированные инструменты, роботизированные хирургические системы и сервисные платформы, чтобы помочь стоматологам модернизировать рабочие процессы, повысить производительность и оказывать помощь конкретному пациенту с большей предсказуемостью.

Рынок роботизированной стоматологииОбзор

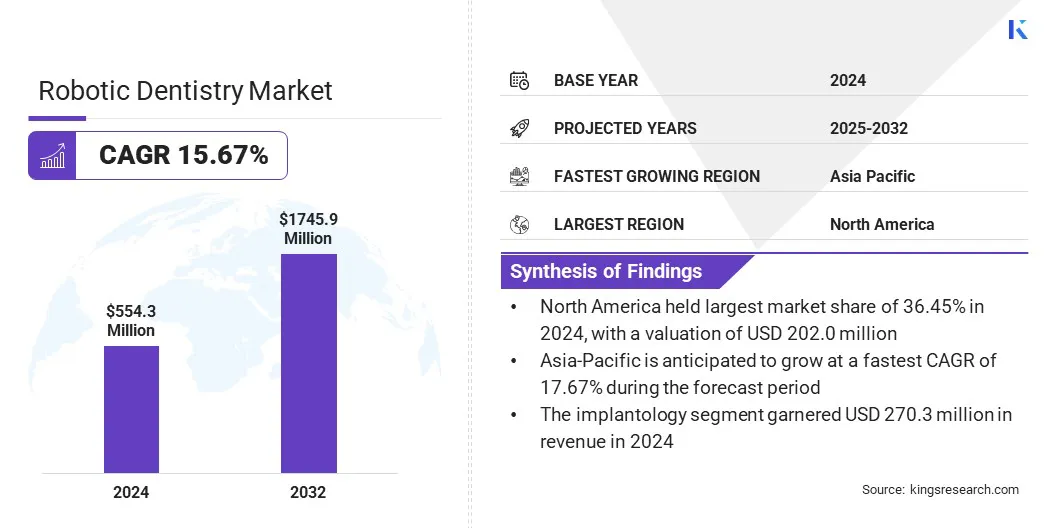

Объем мирового рынка роботизированной стоматологии оценивался в 554,3 миллиона долларов США в 2024 году, и, по прогнозам, он вырастет с 630,0 миллионов долларов США в 2025 году до 1745,9 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста 15,67% в течение прогнозируемого периода.

Этот рост обусловлен растущим спросом на точность в стоматологической хирургии, особенно в имплантологии, где роботизированные системы повышают точность и уменьшают осложнения. Растущее внедрение цифровых рабочих процессов в клиниках еще больше способствует интеграции роботизированных технологий.

Ключевые моменты:

В 2024 году объем мирового рынка роботизированной стоматологии составил 554,3 миллиона долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 15,67%.

В 2024 году доля Северной Америки составила 36,54% на сумму 202,0 миллиона долларов США.

В 2024 году выручка сегмента автономных роботов составила 264,2 миллиона долларов США.

Ожидается, что к 2032 году сегмент имплантологии достигнет 818,3 млн долларов США.

Ожидается, что в сегменте стоматологических больниц и клиник будет наблюдаться самый быстрый среднегодовой темп роста (15,46%) за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 17,67%.

Основными компаниями, работающими на мировом рынке роботизированной стоматологии, являются Dentsply Sirona, Planmeca Oy, Institut Straumann AG, Neocis, Inc., Zimmer Biomet, Aseptico Inc, BIOLASE, Inc., Envista, VATECH, Mectron s.p.a., Renishaw plc., PreXion Inc., Yake Wisdom (Beijing) Technology Co., Ltd, Perceptive и Beijing. Компания Baihui Weikang Technology Co., Ltd..

Повышенное внимание к точности, эффективности и стандартизации способствует внедрению роботизированных систем в стоматологическую практику, особенно в крупных клинических учреждениях.

Платформы роботизированной стоматологии повышают точность процедур в имплантологии и эндодонтии благодаря управляемой навигации, обратной связи в реальном времени и минимально инвазивным методам. Эти системы позволяют врачам сократить время пребывания в кресле, ограничить осложнения и улучшить результаты выздоровления пациентов.

Робототехника также поддерживает плавную интеграцию с цифровыми рабочими процессами, что позволяет эффективно планировать лечение, получать 3D-изображения и выполнять его с помощью искусственного интеллекта. Поставщики стоматологических услуг все чаще применяют роботизированные решения для оптимизации клинических показателей, уменьшения ручного вмешательства и удовлетворения растущего спроса на последовательную и высококачественную стоматологическую помощь.

Драйвер рынка

Растущее внедрение технологий цифровой стоматологии

Рост рынка роботизированной стоматологии обусловлен растущим внедрением технологий цифровой стоматологии в клинических и академических условиях. Стоматологические практики все чаще используют конусно-лучевую компьютерную томографию (КЛКТ), системы CAD/CAM и диагностику на основе искусственного интеллекта для повышения точности лечения и операционной эффективности.

Платформы роботизированной стоматологии разработаны с учетом этих технологий, обеспечивая точное планирование, управляемую навигацию и последовательное выполнение таких процедур, как установка имплантатов и эндодонтическое лечение.

Полная интеграция в цифровые рабочие процессы повышает предсказуемость процедур и сокращает время пребывания в кресле, способствуя улучшению результатов лечения пациентов. Рост инвестиций в цифровую инфраструктуру и повышение осведомленности практиков об автоматизированных системах способствуют расширению рынка.

В ноябре 2023 года Dentsply Sirona представила новый3D-печатьсмолы для изготовления гибких шин с помощью системы Primeprint. Эта разработка отражает постоянное внимание компании к интеграции передовых материалов в рабочие процессы цифровой стоматологии, что позволяет стоматологам создавать индивидуальные, точные аппараты с повышенным комфортом для пациентов и сокращением времени выполнения работ.

Рыночный вызов

Высокие капитальные затраты и ограниченная доступность

Ключевой проблемой, сдерживающей развитие рынка роботизированной стоматологии, являются значительные капиталовложения, необходимые для приобретения и интеграции систем. Затраты на оборудование, программное обеспечение, установку и обучение персонала значительны.

Небольшие стоматологические клиники, особенно на рынках с ограниченным страховым возмещением или небольшим объемом процедур, часто считают эти расходы труднооправданными. Этот финансовый барьер ограничивает более широкое внедрение и ограничивает доступ к передовым роботизированным решениям в чувствительных к затратам регионах.

Чтобы решить эту проблему, производители внедряют модульные системы и гибкие варианты финансирования, чтобы снизить входные барьеры. Некоторые компании также предлагают модели облачных услуг и платформы с оплатой по факту использования, чтобы снизить первоначальные затраты и одновременно обеспечить доступ к высокоточным роботизированным технологиям.

Рыночный тренд

Интеграция искусственного интеллекта и машинного обучения в роботизированных платформах

Ключевой тенденцией, влияющей на рынок роботизированной стоматологии, является растущая интеграция искусственного интеллекта и машинного обучения в роботизированные платформы. Профессионалы-стоматологи обращаются к системам на базе искусственного интеллекта для принятия решений в режиме реального времени, адаптивного сверления и интраоперационного руководства для повышения клинической точности.

Эти платформы предлагают прогнозную аналитику, которая помогает предвидеть анатомические проблемы и корректировать методы в середине процедуры, способствуя повышению процедурной безопасности и персонализации. Эта технология поддерживает переход к основанному на данных и индивидуальному лечению пациентов. Кроме того, производители совершенствуют пользовательские интерфейсы и автоматизируют повторяющиеся задачи, чтобы снизить нагрузку на врачей и способствовать расширению рынка.

В июле 2024 года американская компания Perceptive, занимающаяся искусственным интеллектом, объявила об успешном завершении первой в мире полностью автоматизированной стоматологической процедуры на человеке с использованием своей передовой роботизированной стоматологической платформы. Система объединяет программное обеспечение для 3D-визуализации на базе искусственного интеллекта и роботизированную руку для автономного выполнения стоматологических процедур.

Обзор рынка роботизированной стоматологии

Сегментация

Подробности

По продуктам и услугам

Автономные роботы, роботизированные системы, услуги

По применению

Имплантология, Эндодонтия, Прочее

Конечным пользователем

Стоматологические больницы и клиники, Стоматологические академические и научно-исследовательские институты, Другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По продуктам и услугам (автономные роботы, роботизированные системы и услуги). В 2024 году сегмент автономных роботов заработал 264,2 миллиона долларов США, в основном благодаря растущему спросу на полностью автоматизированные стоматологические процедуры, повышению точности процедур и растущей интеграции систем на базе искусственного интеллекта в крупных стоматологических клиниках.

По приложениям (имплантология, эндодонтия и другие): доля сегмента имплантологии в 2024 году составила 48,76 %, что связано с ростом объемов процедур дентальной имплантации и ростом спроса на высокоточные операции.

По конечным пользователям (стоматологические больницы и клиники, стоматологические академические и научно-исследовательские институты и другие): прогнозируется, что к 2032 году сегмент стоматологических больниц и клиник достигнет 988,0 млн долларов США благодаря растущему предпочтению пациентов к технологически продвинутым методам лечения и более широкому внедрению роботизированных систем для рутинных стоматологических операций.

Рынок роботизированной стоматологииРегиональный анализ

В зависимости от региона мировой рынок роботизированной стоматологии подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка роботизированной стоматологии в Северной Америке в 2024 году составила 36,45% и оценивалась в 202,0 миллиона долларов США. Это доминирование подкрепляется развитой инфраструктурой здравоохранения, большими объемами процедур и быстрым внедрением цифровых стоматологических технологий.

Региональный рынок также извлекает выгоду из сильной системы возмещения расходов, надежных инвестиций в стоматологические инновации и хорошо налаженной сети стоматологических клиник и академических учреждений, активно интегрирующих роботизированные системы в клиническую практику.

По данным Американской ассоциации эндодонтистов, в США ежегодно проводится более 15 миллионов процедур лечения корневых каналов, что составляет более 41 000 процедур в день. Этот высокий спрос ускорил потребность в высокоточных и экономичных по времени методах лечения, что способствовало внедрению роботизированных систем в эндодонтии и имплантологии.

Ведущие игроки рынка США продолжают укреплять свое региональное доминирование за счет инноваций в продуктах, интеграции искусственного интеллекта и клинического сотрудничества. Ожидается, что благоприятная нормативно-правовая база и ранний доступ к передовым технологиям будут и дальше способствовать расширению регионального рынка.

Рынок роботизированной стоматологии в Азиатско-Тихоокеанском регионе будет расти устойчивыми среднегодовыми темпами в 17,67% в течение прогнозируемого периода. Это заметное расширение стимулируется ростом стоматологического туризма, ростом инвестиций в здравоохранение и более широким внедрением цифровых технологий в стоматологии.

Такие страны, как Китай, Япония, Южная Корея и Индия, активно модернизируют свою стоматологическую инфраструктуру и продвигают использование передовых роботизированных систем в клинических и академических условиях. Растущая распространенность стоматологических заболеваний, растущие располагаемые доходы и растущее население среднего класса, нуждающееся в высококачественной стоматологической помощи, еще больше подогревают спрос на прецизионные методы лечения.

Региональные правительства поддерживают технологическую модернизацию посредством благоприятной политики и финансирования цифровизации здравоохранения, особенно в городских центрах. Местные производители и международные игроки формируют стратегическое партнерство для расширения доступа к рынкам и адаптации роботизированных решений к чувствительным к затратам рынкам, что еще больше стимулирует рост внутреннего рынка.

В июле 2025 года компания Align Technology запустила в Индии систему Invisalign с продвижением нижней челюсти и окклюзионными блоками, расширив свой передовой ортодонтический портфель. Это нововведение нацелено на лечение скелетных и зубных аномалий II класса у пациентов в возрасте 10–16 лет. Сочетая выдвижение нижней челюсти и выравнивание зубов в одном устройстве, система повышает эффективность лечения и комфорт пациента, устраняя необходимость в использовании нескольких устройств.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) классифицирует роботизированные стоматологические системы какмедицинское оборудование, требующее предварительного уведомления 510(k) или PMA в зависимости от класса устройства. Соблюдение стандартов валидации программного обеспечения, электробезопасности и клинической эффективности является обязательным перед выходом на рынок. Правила HIPAA регулируют использование систем на базе искусственного интеллекта, включающих данные пациентов.

В ЕСЕвропейское агентство по лекарственным средствам (EMA) и национальные органы регулируют роботизированные стоматологические устройства в соответствии с Регламентом ЕС о медицинских устройствах (MDR 2017/745). Требуется маркировка CE, а также клиническая оценка, послепродажный надзор и соответствие требованиям безопасности данных в соответствии с GDPR.

В Азиатско-Тихоокеанском регионе, такие страны, как Китай, ввели более строгие процессы проверки медицинских роботов после более широкого использования искусственного интеллекта в здравоохранении. Роботизированные системы должны быть одобрены Национальным управлением медицинской продукции (NMPA) с дополнительным контролем за устройствами, включающими диагностику пациентов или планирование лечения.

В ЯпонииАгентство по фармацевтике и медицинскому оборудованию (PMDA) контролирует роботизированные стоматологические технологии в соответствии со строгими клиническими испытаниями и стандартами безопасности. Использование систем с поддержкой искусственного интеллекта должно соответствовать национальным рекомендациям по интеграции программного и аппаратного обеспечения медицинского оборудования.

ГлобальноВсемирная организация здравоохранения (ВОЗ) выступает за глобальные стандарты для роботизированных медицинских систем на базе искусственного интеллекта, включая стоматологическую робототехнику. В рекомендациях подчеркивается этическое использование, безопасность пациентов, равноправный доступ и гармонизированная клиническая проверка на основе трансграничного сотрудничества.

Конкурентная среда

Ведущие игроки на рынке роботизированной стоматологии отдают приоритет интеграции искусственного интеллекта, точной робототехники и технологиям визуализации, чтобы оптимизировать рабочие процессы в стоматологии и расширить доступ к высококачественной помощи. Стратегические усилия сосредоточены на разработке интеллектуальных систем, которые позволяют проводить минимально инвазивные, точные и повторяемые процедуры.

Эти инновации удовлетворяют ключевые потребности отрасли в эффективности, последовательности и снижении клинической нагрузки. Компании также делают упор на совместимые платформы, которые поддерживают диагностику в реальном времени и автоматическое планирование лечения, позиционируя роботизированные системы как жизненно важные инструменты модернизации стоматологической практики и улучшения результатов лечения пациентов.

В январе 2025 года Dental Innovation Alliance (DIA) объявил об инвестициях в Perceptive, стартап, использующий передовые методы визуализации, искусственный интеллект и робототехнику для повышения точности стоматологической помощи. Инициатива направлена на то, чтобы помочь стоматологам повысить эффективность процедур и расширить доступ к пациентам с помощью технологических решений.

Ключевые компании на рынке роботизированной стоматологии:

Пекинская компания Baihui Weikang Technology Co., Ltd.

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

Неоцис, лидер в области роботизированной хирургии зубных имплантатов, получила финансирование в размере 20 миллионов долларов США от Mirae Asset Capital и NVIDIA NVentures. Инвестиции ускорят рост и поддержат одобренную FDA хирургическую систему Yomi®, с помощью которой на сегодняшний день выполнено более 40 000 процедур имплантации.

В марте 2025 г., Straumann Group заключила партнерское соглашение с Carestream Dental для улучшения интеграции рабочих процессов в цифровой стоматологии. Сотрудничество направлено на плавную интеграцию систем КЛКТ Carestream Dental с цифровой платформой Straumann, Straumann AXS, что позволяет более эффективно планировать имплантацию и проводить хирургические операции по шаблонам.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка Роботизированная стоматология в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.