Размер рынка периферических вмешательств, доля, рост и анализ отрасли, по типу продукта (баллоны для ангиопластики, стенты, устройства для атерэктомии, устройства для защиты от эмболии, катетеры и проводники, другие), по применению, по конечному использованию и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: ноябрь 2025 г. | Автор: Swati J. | Последнее обновление: ноябрь 2025 г.

Периферические вмешательства — это минимально инвазивные процедуры, используемые для диагностики и лечения заболеваний, поражающих кровеносные сосуды за пределами сердца и головного мозга, включая заболевания периферических артерий (ЗПА), венозную тромбоэмболию (ВТЭ), аневризмы и заболевания сонных артерий.

В этих процедурах используются катетерные устройства, такие как баллоны для ангиопластики, стенты, системы атерэктомии и проводники, для восстановления кровотока, устранения закупорок и расширения суженных артерий. Они служат менее инвазивной альтернативой открытой хирургии, позволяя сократить пребывание в больнице и ускорить выздоровление.

Рынок периферийных вмешательствОбзор

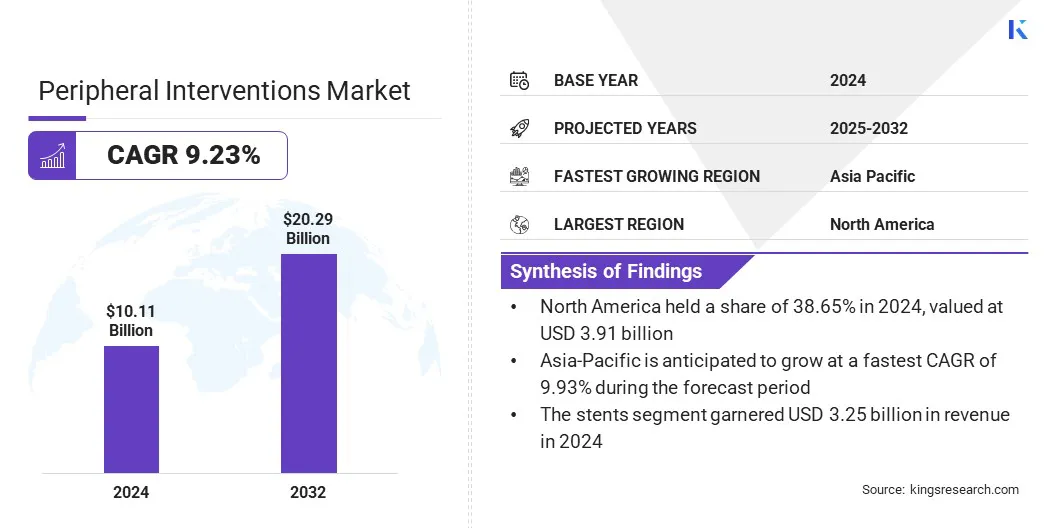

Объем мирового рынка периферийных вмешательств оценивался в 10,11 млрд долларов США в 2024 году и, по прогнозам, вырастет с 10,93 млрд долларов США в 2025 году до 20,29 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 9,23% в течение прогнозируемого периода.

Этот заметный рост обусловлен ростом распространенности сосудистых заболеваний и развитием минимально инвазивных технологий, повышающих точность и результаты лечения. На рынок также влияет расширение инфраструктуры здравоохранения, поддерживающее внедрение катетерной терапии.

Ключевые моменты:

В 2024 году объем индустрии периферийных вмешательств составил 10,11 млрд долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 9,23%.

В 2024 году доля Северной Америки составила 38,65% на сумму 3,91 миллиарда долларов США.

В 2024 году выручка сегмента стентов составила 3,25 миллиарда долларов США.

Ожидается, что к 2032 году сегмент лечения заболеваний периферических артерий достигнет 11,67 млрд долларов США.

Ожидается, что в сегменте больниц и хирургических центров будет наблюдаться самый быстрый среднегодовой темп роста (9,12%) за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Азиатско-Тихоокеанского региона составит 9,93%.

Крупнейшими компаниями, работающими на рынке периферических вмешательств, являются Boston Scientific Corporation, Medtronic, Abbott, TERUMO CORPORATION, B. Braun SE, Biotronik, W.L. Gore & Associates, Inc., Johnson & Johnson, Cordis., Merit Medical Systems., OrbusNeich Medical Group Holdings Limited, Teleflex Incorporated., AngioDynamics., Cook Medical LLC и Getinge.

Расширению рынка способствует растущий спрос на более безопасные и менее инвазивные сосудистые процедуры, поддерживаемый старением населения и ростом случаев хронических заболеваний, таких как диабет и гипертония. В ответ ведущие игроки инвестируют в исследования и разработки периферийных устройств следующего поколения, расширяют клинические испытания и внедряют инновационные минимально инвазивные решения.

Компании совершенствуют стратегии коммерциализации современных катетеров, стентов и систем под визуальным контролем, одновременно укрепляя партнерские отношения с больницами и специализированными сосудистыми центрами, чтобы улучшить доступность и ускорить внедрение.

В декабре 2024 года Terumo Interventional Systems (TIS), подразделение Terumo Corporation, объявила о выпуске и коммерческой доступности своего периферического поддерживающего катетера R2P NaviCross в США. Катетер длиной 200 см расширяет линейку радиально-периферических (R2P) Terumo и имеет конструкцию из нержавеющей стали с двойной оплеткой, которая улучшает отслеживаемость и контроль крутящего момента, обеспечивая оптимальную производительность при сложных периферических вмешательствах.

Как стареющее население и факторы риска, связанные с образом жизни, влияют на рынок периферических вмешательств?

Ключевым фактором, способствующим расширению рынка, является растущая распространенность сосудистых заболеваний, включая заболевания периферических артерий, венозную тромбоэмболию и заболевания сонных артерий.

Рост заболеваемости этими состояниями, вызванный старением населения, факторами риска, связанными с образом жизни, и хроническими заболеваниями, такими как диабет, увеличивает спрос на минимально инвазивные катетерные процедуры. Кроме того, потребность в точных, безопасных и эффективных вариантах лечения стимулирует внедрение передовых устройств, таких как баллоны с лекарственным покрытием, стенты и системы атерэктомии, в больницах и специализированных сосудистых центрах.

По данным Европейского общества кардиологов, заболеваниями периферических артерий и аорты (PAAD) страдают примерно 113 миллионов человек в возрасте 40 лет и старше во всем мире, причем почти 43% — в странах с низким и средним уровнем дохода. Глобальная распространенность составляет 1,5%, значительно увеличиваясь с возрастом, достигая 15–20% среди людей старше 70 лет и 20–30% среди людей в возрасте 80 лет и старше.

Как капитальные вложения и эксплуатационные расходы влияют на внедрение современных сосудистых устройств?

Ключевой проблемой, сдерживающей рост рынка периферических вмешательств, является высокая стоимость современных сосудистых устройств и процедур. Приобретение и обслуживание прецизионных инструментов, таких как баллоны с лекарственным покрытием, стенты и системы атерэктомии, требует значительных капиталовложений, а квалифицированный персонал и специальная подготовка еще больше увеличивают операционные расходы. Эти ценовые барьеры могут ограничить внедрение, особенно среди малых и средних больниц или клиник.

Чтобы решить эту проблему, игроки рынка концентрируются на разработке экономически эффективных, модульных и энергоэффективных устройств, предлагая программы обслуживания и обучения, а также формируя стратегические партнерства для повышения доступности и стимулирования более широкого внедрения в медицинских учреждениях.

Какие тенденции определяют внедрение минимально инвазивных и катетерных технологий при периферических вмешательствах?

Ключевой тенденцией, влияющей на рынок периферических вмешательств, является растущее внедрение минимально инвазивных и катетерных технологий. Больницы и сосудистые центры все чаще интегрируют баллоны для ангиопластики, стенты и системы атерэктомии, чтобы повысить точность процедур, снизить риски и сократить время восстановления пациентов. Эти инновации повышают эффективность лечения, безопасность пациентов и клинические результаты, способствуя росту их внедрения в медицинских учреждениях.

В июне 2024 года Boston Scientific заключила окончательное соглашение о приобретении Silk Road Medical, компании, специализирующейся на устройствах для реваскуляризации транскаротидных артерий (TCAR). Приобретение стоимостью примерно 1,16 миллиарда долларов США укрепит портфель исследований периферических сосудов Boston Scientific. Платформа TCAR компании Silk Road Medical представляет собой значительный прогресс в сосудистой медицине, улучшая профилактику инсульта и результаты лечения пациентов с заболеваниями сонных артерий.

Снимок отчета о рынке периферийных вмешательств

Сегментация

Подробности

По типу продукта

Баллоны для ангиопластики, стенты, устройства для атерэктомии, устройства для защиты от эмболии, катетеры и проводники, другое

По применению

Лечение заболеваний периферических артерий, венозная тромбоэмболия, восстановление аневризмы, заболевание сонной артерии, другие

По конечному использованию

Больницы и хирургические центры, амбулаторные хирургические центры, специализированные клиники

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу продукции (баллоны для ангиопластики, стенты, устройства для атерэктомии, устройства для защиты от эмболии, катетеры и проводники и другие): сегмент стентов заработал 3,25 миллиарда долларов США в 2024 году, в основном благодаря их широкому внедрению в малоинвазивных периферических процедурах и высокой эффективности в поддержании проходимости сосудов.

По применению (лечение заболеваний периферических артерий, венозная тромбоэмболия, восстановление аневризмы, заболевания сонных артерий и другие): доля сегмента лечения заболеваний периферических артерий в 2024 году составила 54,34%, что в основном обусловлено растущей распространенностью ЗПА среди стареющего населения и ростом осведомленности о катетерных минимально инвазивных вмешательствах.

По конечному использованию (больницы и хирургические центры, амбулаторные хирургические центры и специализированные клиники): прогнозируется, что к 2032 году сегмент больниц и хирургических центров достигнет 13,60 миллиардов долларов США благодаря хорошо развитой инфраструктуре, доступу к современным интервенционным устройствам и способности выполнять сложные периферийные процедуры безопасно и эффективно.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона глобальный рынок периферийных вмешательств подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка периферийных вмешательств в Северной Америке в 2024 году составила 38,65% и оценивалась в 3,91 миллиарда долларов США. Это доминирование подкрепляется высокой распространенностью заболеваний периферических артерий (ЗПА), венозной тромбоэмболии и заболеваний сонных артерий в регионе.

Развитая инфраструктура здравоохранения, широкий доступ к современным больницам и специализированным сосудистым центрам, а также надежная система возмещения расходов еще больше способствуют внедрению устройств для периферического вмешательства.Кроме того, ключевые игроки рынка укрепляют свои портфели за счет стратегических приобретений и партнерских отношений, чтобы захватить большую долю растущей базы пациентов.

Благодаря этим инициативам компании внедряют передовые катетерные системы, стенты, устройства для атерэктомии и баллоны с лекарственным покрытием, что вносит значительный вклад в расширение регионального рынка.

В январе 2025 года Medtronic расширила свое присутствие в секторе сонных артерий США за счет эксклюзивного дистрибьюторского соглашения с Contego Medical. В соответствии с этим соглашением Medtronic стала единственным дистрибьютором в США портфеля коммерчески доступных продуктов Contego, расширив свои предложения по реваскуляризации сонных и периферических сосудов.

В течение прогнозируемого периода индустрия периферийных вмешательств в Азиатско-Тихоокеанском регионе будет расти уверенными среднегодовыми темпами в 9,93%. Этот рост обусловлен повышением осведомленности о минимально инвазивных процедурах и расширением инфраструктуры здравоохранения, включая специализированные сосудистые центры и больницы третичного уровня, которые способствуют внедрению устройств для периферического вмешательства.

Росту регионального рынка дополнительно способствуют технологические достижения, в том числе баллоны с лекарственным покрытием, биорезорбируемые стенты и передовые системы визуализации, которые повышают точность процедур и результаты лечения пациентов. Кроме того, правительственные инициативы и инвестиции в здравоохранение в таких странах, как Китай и Индия, улучшают доступность и ценовую доступность, обеспечивая более широкое внедрение катетерной терапии и укрепляя рыночный потенциал региона.

Нормативно-правовая база

В СШАFDA регулирует периферийные устройства для вмешательства, включая стенты, катетеры и баллоны с лекарственным покрытием, обеспечивая безопасность, эффективность и качество посредством строгих предпродажных разрешений, разрешений 510 (k) и требований послепродажного надзора.

В ЕСЕвропейское агентство по лекарственным средствам (EMA) и соответствующие национальные компетентные органы контролируют устройства периферических сосудов в соответствии с Регламентом о медицинских устройствах (MDR 2017/745), требующим оценки соответствия, клинической оценки и маркировки CE для доступа на рынок.

В ЯпонииАгентство по фармацевтике и медицинскому оборудованию (PMDA) регулирует устройства для сосудистых вмешательств, требуя строгой клинической оценки и одобрения перед коммерциализацией, одновременно поддерживая постмаркетинговый мониторинг для поддержания безопасности устройств.

ГлобальноТакие организации, как Международная организация по стандартизации (ISO) и Международный форум регуляторов медицинского оборудования (IMDRF), предоставляют рекомендации по стандартам, безопасности и клинической оценке устройств, способствуя гармонизации и передовому опыту в разных регионах.

Конкурентная среда

Ведущие игроки, работающие в индустрии периферических вмешательств, сосредотачивают внимание на технологических инновациях, расширении портфолио и стратегическом сотрудничестве для удовлетворения растущего спроса на минимально инвазивную сосудистую терапию.

Компании проводят глобальные клинические испытания и постмаркетинговые исследования для подтверждения безопасности, эффективности и долгосрочных результатов, что способствует получению одобрений FDA и регулирующих органов, а также более широкому внедрению в больницах и специализированных сосудистых центрах. Кроме того, компании укрепляют дистрибьюторские сети, предлагают программы обучения и формируют партнерские отношения для улучшения доступности, повышения процедурной эффективности и стимулирования роста рынка.

В январе 2024 года компания W. L. Gore & Associates получила одобрение FDA на свой низкопрофильный стент-графт GORE VIABAHN VBX, отличающийся самым длинным стентом, расширяемым баллоном (79 мм), самым широким диапазоном диаметров и несколькими конфигурациями, совместимыми с 6Fr, для повышения универсальности при сложных периферических вмешательствах.

Ключевые компании на рынке периферических вмешательств:

В апреле 2024 г.Компания Cook Medical заключила контракт с Министерством обороны США на поставку имплантатов, в том числе периферических стентов с лекарственным покрытием Zilver PTX, аортальных эндотрансплантатов Zenith и других имплантируемых сосудистых устройств.

В июле 2025 г.Компания Medtronic заключила эксклюзивное дистрибьюторское соглашение в США с японской компанией Future Medical Design Co., Ltd. (FMD) на специализированные и рабочие периферийные проводники. В соответствии с этим соглашением компания Medtronic представила первый периферический проводник длиной 400 см и диаметром 0,018 дюйма, доступный в США, расширив свой портфель процедур трансрадиального доступа при лечении заболеваний периферических артерий (ЗПА).

Часто задаваемые вопросы

Каков прогнозируемый рост рынка периферийных вмешательств?

Каковы основные движущие силы спроса на периферийные вмешательства?

Какие типы периферийных устройств используются чаще всего?

Какие регионы лидируют в применении периферических вмешательств?

Какие проблемы стоят перед этим рынком?

Кто является ключевыми игроками на этом рынке?

Какие инновации формируют рынок периферийных вмешательств?

Какие возможности существуют для инвесторов и девелоперов?

Как этот отчет может помочь мне понять долгосрочные клинические и финансовые преимущества инвестиций в периферические вмешательства?

Как этот отчет решает проблемы, связанные с производительностью и безопасностью устройства?

Как этот отчет может помочь оправдать инвестиции в расширение услуг периферического вмешательства?

Как этот отчет поможет мне понять новейшие технологии, повышающие эффективность процедур?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.