Размер рынка решений для доступа к пациентам, доля, рост и отраслевой анализ, по типу (решения для промежуточной проверки соответствия требованиям, решения для предварительной авторизации, решения для планирования, решения для регистрации и приема, другие), по компонентам (программное обеспечение, услуги), по развертыванию (локальное, облачное, гибридное), по конечному использованию и региональному анализу, 2024-2032

Страницы: 170 | Базовый год: 2024 | Релиз: март 2024 г. | Автор: Versha V. | Последнее обновление: май 2026 г.

Рынок включает в себя технологии, услуги и платформы, которые упрощают доступ пациентов к медицинским услугам, страховым выплатам и программам поддержки лечения. Эти решения упрощают планирование посещений, проверку соответствия требованиям, изучение льгот, предварительное разрешение, финансовое консультирование и оценку расходов пациентов, что позволяет улучшить операционные рабочие процессы и снизить административную нагрузку.

В отчете представлена сегментация по типу решения, модели развертывания, конечному пользователю и географическому региону. Решения для доступа к пациентам применяются в больницах, клиниках, специализированных клиниках и системах здравоохранения для улучшения качества обслуживания пациентов, ускорения оказания медицинской помощи, обеспечения точного возмещения и оптимизации показателей цикла доходов в различных медицинских учреждениях.

Рынок решений для доступа к пациентамОбзор

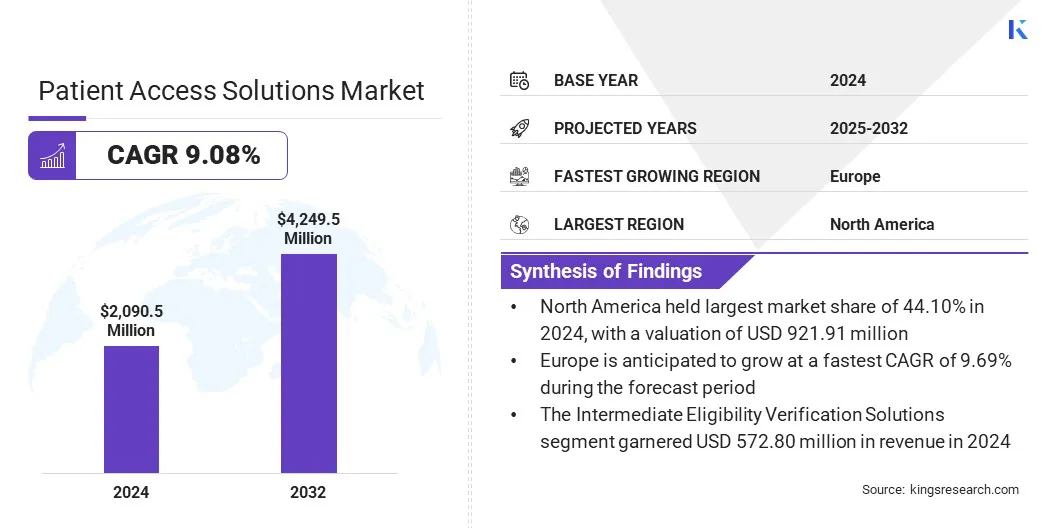

Объем мирового рынка решений для доступа к пациентам оценивался в 2090,5 млн долларов США в 2024 году и, по прогнозам, вырастет с 2 260,4 млн долларов США в 2025 году до 4 249,5 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 9,08% за прогнозируемый период.

Рост рынка обусловлен, прежде всего, растущими нормативными требованиями к точности медицинских данных и соблюдению требований плательщиков. Кроме того, растущий спрос на упрощение процессов проверки страховки и предварительного разрешения стимулирует внедрение за счет повышения операционной эффективности и качества обслуживания пациентов.

Ключевые показатели рынка:

Объем отрасли решений для доступа к пациентам в 2024 году составил 2090,5 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 9,08% с 2025 по 2032 год.

В 2024 году доля Северной Америки составляла 44,10% на сумму 921,91 миллиона долларов США.

Сегмент решений для предварительной авторизации принес в 2024 году выручку в размере 547,71 млн долларов США.

Ожидается, что к 2032 году сегмент программных компонентов достигнет 2 867,35 миллиона долларов США.

Ожидается, что развертывание облачных технологий продемонстрирует самый быстрый среднегодовой темп роста в 9,31 % за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Европы составит 9,69%.

Крупнейшими компаниями, работающими на рынке решений для доступа к пациентам, являются MEDHOST, Cerner Corporation, TransUnion LLC, KYRUUS, United BioSource LLC, GAFFEY Healthcare, Stericycle Inc., FormFast, Cardinal Health, McKesson, AccuReg, Yosi Health, QGenda, Zocdoc и Solv Health.

Ключевые игроки рынка вкладывают значительные средства в исследования и разработки, направленные на разработку цифровых платформ нового поколения. Эти усилия сосредоточены на большей автоматизации, улучшенной совместимости, поддержке принятия решений на основе искусственного интеллекта и интеграции в реальном времени сэлектронные медицинские карты (ЭМК)и платежные системы.

Компании расширяют возможности системы, включая в нее проверку правомочности, управление авторизацией, оценку цен и инструменты взаимодействия с пациентами, направленные в первую очередь на сокращение отказов в возмещении платежей и увеличение денежного потока.

В мае 2025 года Omilia и SpinSci Technologies заключили стратегическое партнерство, чтобы предоставить одно из первых унифицированных решений, сочетающих диалоговый искусственный интеллект корпоративного уровня с глубокой встроенной интеграцией EHR. Совместная платформа обеспечивает интеллектуальное, человечное самообслуживание по телефону, через Интернет и мобильные каналы, тем самым помогая пациентам назначать встречи, управлять рецептами и осуществлять последующее наблюдение без помощи человека.

Что движет растущим спросом на решения для доступа к пациентам?

Возрастающая административная сложность систем здравоохранения, таких как рабочие процессы страхования и управление электронными медицинскими записями (EHR), возлагает растущую операционную нагрузку на поставщиков услуг. Это стимулирует внедрение передовых решений по доступу к пациентам и автоматизации.

Более того, растущие ожидания пациентов в отношении более быстрого и прозрачного оказания медицинской помощи в сочетании с более широким сдвигом в сторонуцифровое здоровьеинструменты, в том числе плавное планирование, четкая финансовая коммуникация и интеграция электронных медицинских карт, еще больше повышают спрос на платформы доступа к пациентам.

В ноябре 2025 года Amazon Web Services запустила агентный искусственный интеллект, интегрированный с Amazon Connect, для поддержки проверки пациентов и управления назначениями для поставщиков медицинских услуг. Решение обеспечивает автономную самостоятельную проверку за счет интеграции в реальном времени с электронными медицинскими записями, снижая зависимость от сложной настройки и ручных ИТ-рабочих процессов.

Каковы основные проблемы, с которыми сталкивается рынок решений для доступа к пациентам?

Рынок сталкивается с проблемами, связанными со сложным управлением здравоохранением и фрагментацией операционных рабочих процессов. Функции доступа к пациентам часто распределяются между несколькими командами и системами, что приводит к неэффективности планирования, проверки права на страхование и процессов предварительного разрешения.

Эта неэффективность способствует более высокому уровню отказов в исках, утечке доходов поставщиков медицинских услуг и снижению удовлетворенности пациентов. Чтобы решить эти проблемы, игроки рынка инвестируют в интегрированные платформы.автоматизация рабочих процессов, совместимость с системами EHR и инструменты на основе данных для оптимизации операций цикла получения прибыли.

Какие инновационные тенденции движут рынком решений для доступа к пациентам?

На рынке наблюдается ускорение инноваций, вызванное растущим спросом на автоматизацию, цифровую трансформацию и улучшение взаимодействия с пациентами. Организации здравоохранения внедряют проверку соответствия требованиям с помощью искусственного интеллекта, автоматическую предварительную авторизацию и прогнозную аналитику, чтобы снизить административную нагрузку и свести к минимуму количество отказов в претензиях.

Кроме того, внедрение облачных платформ, роботизированной автоматизации процессов для повторяющихся задач и инструментов связи в реальном времени сокращает сроки возмещения расходов и повышает эффективность работы поставщиков медицинских услуг.

В августе 2025 года GuideWell развернула платформу на базе искусственного интеллекта, чтобы модернизировать процессы предварительной авторизации и снизить административную нагрузку на всех операциях цикла получения дохода. В партнерстве с Cisco компания внедрила облачную роботизированную автоматизацию процессов для решения таких задач, как заполнение форм, ввод данных и проверка соответствия требованиям, что позволило агентам искусственного интеллекта управлять большинством дел от начала до конца.

Снимок отчета о рынке решений для доступа к пациентам

Сегментация

Подробности

По типу

Решения для промежуточной проверки соответствия критериям, решения для предварительного разрешения, решения для планирования, решения для регистрации и приема, другие.

По решению

Программное обеспечение, Услуги

По развертыванию

Локальное, облачное, гибридное

По конечному использованию

Поставщики медицинских услуг, производители фармацевтических препаратов, специализированные аптеки, плательщики/планы медицинского страхования, другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (решения для промежуточной проверки соответствия требованиям, решения для предварительной авторизации, решения для планирования, решения для регистрации и приема и другие). Решения для предварительной авторизации представляют собой наиболее быстрорастущий сегмент, и, по прогнозам, их среднегодовой темп роста составит 9,27% в течение прогнозируемого периода. Этот рост обусловлен ужесточением требований к плательщикам, увеличением административной сложности в системах здравоохранения и ростом спроса на автоматизацию, которая сокращает сроки одобрения и снижает уровень отказов.

По компонентам (программное обеспечение и услуги). Сегмент программного обеспечения доминирует в категории компонентов из-за растущего внедрения цифровых платформ, которые упрощают планирование, проверку соответствия требованиям, предварительное разрешение и процессы регистрации пациентов.

По развертыванию (локальное, облачное и гибридное). На долю облачного сегмента приходится 9,31% доли рынка благодаря его масштабируемости, более низким первоначальным затратам на инфраструктуру и плавному обновлению системы.

По конечному использованию (поставщики медицинских услуг, производители фармацевтических препаратов, специализированные аптеки, плательщики/планы медицинского страхования и другие). На сегмент поставщиков медицинских услуг приходится 8,79% доли рынка из-за растущего спроса на эффективный прием пациентов, проверку страховки, проверку соответствия критериям и предварительное разрешение.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок решений для доступа к пациентам подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка решений для доступа к пациентам в Северной Америке составила 44,10% и оценивалась в 921,91 миллиона долларов США. Рост рынка в регионе поддерживается развитой экосистемой здравоохранения, растущим внедрением цифровых технологий здравоохранения и ужесточением нормативных требований, касающихся точности данных пациентов иуправление циклом доходов. Эти факторы способствуют увеличению административной сложности и стимулируют спрос на передовые решения для доступа к пациентам.

Например, подавляющее большинство больниц США теперь позволяют пациентам просматривать, загружать и передавать электронную медицинскую информацию, при этом базовые возможности доступа к пациентам используются более чем в 80% учреждений. Более того, нормативно-правовая база в Северной Америке является ключевым фактором развития рынка, поскольку федеральные требования все чаще требуют от поставщиков медицинских услуг обеспечения точных, стандартизированных и портативных данных о пациентах.

Такие инициативы, как Закон о лекарствах 21-го века, ускоряют его принятие, обязывая организации обеспечивать безопасный электронный доступ к медицинской информации, тем самым усложняя соблюдение требований и стимулируя спрос на расширенные решения для доступа к пациентам и управления данными.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста отрасли решений для доступа к пациентам в Азиатско-Тихоокеанском регионе составит 7,85%. Этот рост обусловлен быстрым расширением инфраструктуры здравоохранения, увеличением количества пациентов и крупномасштабными инициативами по цифровизации в Китае, Индии, Японии и Южной Корее.

Растущие инвестиции в модернизацию здравоохранения, включая цифровое планирование посещений, системы сортировки на основе искусственного интеллекта, онлайн-регистрацию пациентов и автоматическую проверку права на страхование, еще больше поддерживают рост рынка во всем регионе.

Нормативно-правовая база

Закон о переносимости и подотчетности медицинского страхования (HIPAA) устанавливает федеральные стандарты, защищающие конфиденциальную медицинскую информацию от раскрытия без согласия пациентов. Правило конфиденциальности HIPAA регулирует, как организации, на которые распространяется действие страховки, в том числе поставщики медицинских услуг, планы медицинского страхования и информационные центры здравоохранения, используют и раскрывают защищенную медицинскую информацию (PHI), а также предоставляют отдельным лицам права на свои данные. Закон разрешает определенное раскрытие информации без разрешения пациента для лечения, оплаты, медицинских операций и конкретных целей, представляющих общественный интерес, с дополнительной защитой электронной PHI (e-PHI), требуя от организаций, на которые распространяется действие закона, обеспечивать конфиденциальность, целостность и доступность данных, защищать от угроз, предотвращать неправомерное использование или раскрытие информации, а также обеспечивать соблюдение требований со стороны сотрудников.

Правила совместимости CMS и предварительного разрешения (CMS-0057-F) направлены на улучшение обмена медицинской информацией и модернизацию процессов предварительного разрешения с целью снижения административной нагрузки и улучшения ухода, ориентированного на пациента. Это правило направлено на соблюдение требований и политики совместного использования данных, которые упрощают общение между пациентами, поставщиками услуг и плательщиками, а также предоставляют право по усмотрению субъектам, подпадающим под действие HIPAA, реализующих API предварительной авторизации на основе FHIR, что упрощает требования, связанные со стандартом транзакций X12 278.

Регламент Европейского пространства медицинских данных (EHDS) устанавливает единую структуру обмена и использования электронных медицинских данных на территории ЕС, поддерживая как первичное использование (оказание медицинской помощи), позволяя гражданам и медицинским работникам получать доступ к медицинским данным и обмениваться ими через границы, так и вторичное использование (исследования, инновации, выработка политики и нормативные цели) при строгих гарантиях, а также создание гармонизированного рынка безопасных, совместимых (EHR).

Система My Health Record System (Австралия) определяет роль оператора системы, структуру регистрации для частных лиц и медицинских организаций, а также надежную структуру конфиденциальности и безопасности, тем самым устанавливая строгие правила сбора, использования и раскрытия медицинской информации и определяя штрафы за ненадлежащее обращение с данными.

Конкурентная среда

Ведущие игроки в индустрии решений для доступа к пациентам сосредоточивают внимание на автоматизации рабочих процессов, интеграции данных и расширении предложений цифровых услуг, чтобы удовлетворить растущий спрос на эффективный и ориентированный на пациента доступ к здравоохранению. Компании продвигают совместимые платформы, возможности телемедицины и программы поддержки пациентов для обеспечения соблюдения нормативных требований, повышения вовлеченности пациентов и улучшения результатов лечения.

В марте 2025 года компания Philips выбрала AWS в качестве предпочтительного поставщика облачных услуг для улучшения результатов лечения пациентов, внедрения инновационных решений в области цифрового здравоохранения, снижения затрат на инфраструктуру, что позволит ускорить разработку продуктов, рабочие процессы на базе искусственного интеллекта и улучшить уход за пациентами во всех своих предложениях в области здравоохранения.

В январе 2025 года Diatech Pharmacogenetics расширила сотрудничество с Merck Serono Middle East Ltd., чтобы улучшить доступ пациентов к тестированию биомаркеров РАС на Ближнем Востоке и в Африке (MEA).

Ключевые компании на рынке решений для доступа к пациентам:

В ноябре 2025 г.: Datavant заключила стратегическое партнерство с United BioSource Corporation (UBC) для улучшения решений по доступу к пациентам для фармацевтических организаций. В результате сотрудничества были внедрены программы расширенного доступа к пациентам для оптимизации операций клинических исследований и улучшения результатов лечения пациентов за счет объединения реальных данных, доступа к информации и комплексных возможностей поддержки пациентов.

В августе 2025 г.: Doceree представила набор решений на базе искусственного интеллекта, которые представляют собой единую контекстно-интеллектуальную экосистему, предназначенную для определения будущего взаимодействия фармацевтических брендов с медицинскими работниками.

В августе 2024 г.: SoundHound AI, Inc. запустила ИИ-агент MUSC Health, работающий на базе Amelia.Решение для взаимодействия с пациентами. Эмили, ИИ-агент MUSC Health, использует интеграцию Amelia с Epic, чтобы обеспечить персонализированное, упрощенное и эффективное самообслуживание пациентов.

В июне 2024 г.: Infinx Healthcare представила Intelligent Payer Mapping, программное обеспечение, управляемое искусственным интеллектом, в рамках своего пакета Patient Access Plus. Эта функция автоматизирует и стандартизирует сопоставление данных о плательщиках, чтобы повысить точность проверок соответствия критериям пациентов и рабочих процессов цикла доходов.

В апреле 2024 г.Компания CareMetx приобрела PX Technology, чтобы изменить доступ пациентов к специальным лекарствам и повысить эффективность всей экосистемы здравоохранения. Приобретение сочетает в себе оперативные услуги поддержки пациентов CareMetx с передовыми решениями цифрового доступа PX Technology.

В апреле 2024 г.Компания Innovaccer Inc. запустила новое решение на базе искусственного интеллекта под названием Comet для центров доступа пациентов. Он предназначен для того, чтобы превратить традиционные колл-центры в интеллектуальные, всегда доступные цифровые точки входа для ухода за пациентами. Платформа использует круглосуточные омниканальные агенты искусственного интеллекта, помощники искусственного интеллекта, работающие в режиме реального времени, и двустороннюю связь с электронной медицинской картой для улучшения доступа к медицинской помощи.

Часто задаваемые вопросы

Каков прогнозируемый рост рынка Решения для доступа к пациентам?

Каковы основные факторы спроса на решения для доступа к пациентам?

Какой тип занимает максимальную долю рынка Решения для доступа к пациентам?

Какие регионы лидируют по внедрению решений для доступа к пациентам?

Какие проблемы стоят перед рынком?

Кто является ключевыми игроками на этом рынке?

Какие инновации формируют рынок?

Какие возможности существуют для инвесторов и девелоперов?

Как этот отчет может помочь мне понять долгосрочный потенциал рынка и финансовые выгоды от инвестирования в рынок?

Как этот отчет поможет мне понять новейшие технологии, повышающие эффективность и безопасность на рынке?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.