Рынок программного обеспечения для домашнего здравоохранения

Размер рынка программного обеспечения для домашнего здравоохранения, доля, рост и анализ отрасли, по компонентам (оборудование, услуги), по показаниям (сердечно-сосудистые заболевания и гипертония, диабет и заболевания почек, неврологические и психические расстройства, респираторные заболевания и ХОБЛ), а также региональный анализ, 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: июль 2025 г. | Автор: Versha V. | Последнее обновление: ноябрь 2025 г.

На рынке представлены цифровые решения, разработанные для поддержки планирования, предоставления и управления услугами по уходу на дому. Он включает в себя такие компоненты, как электронная проверка посещений, системы планирования, модули клинической документации, платформы телемедицины и инструменты выставления счетов.

Рынок поддерживает развертывание в агентствах по уходу на дому, хосписах и частных лицах, осуществляющих уход, для улучшения координации ухода, соблюдения нормативных требований, клинических результатов и операционной эффективности. В отчете рассматриваются отраслевые тенденции, региональные события и нормативно-правовая база, влияющая на рост рынка в течение прогнозируемого периода.

Рынок программного обеспечения для домашнего здравоохраненияОбзор

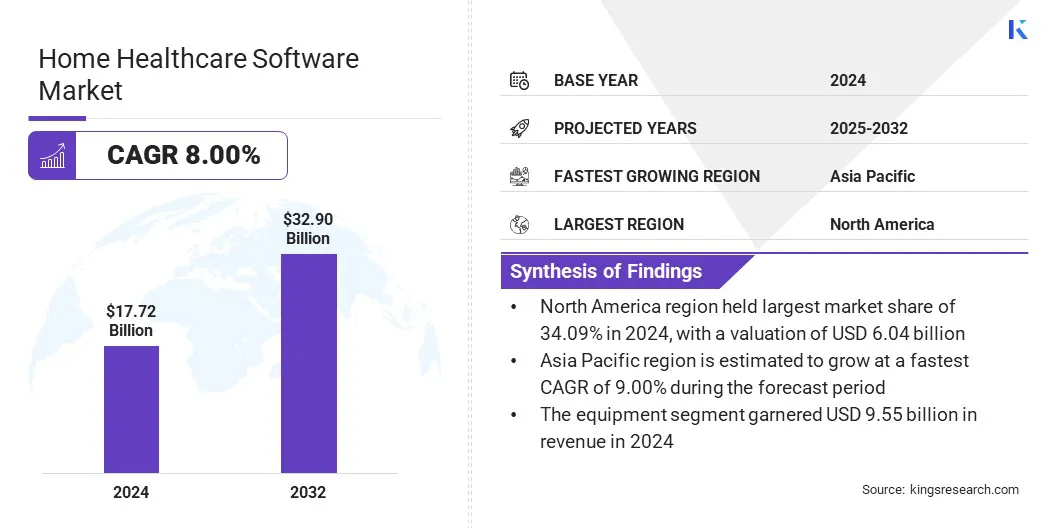

По данным Kings Research, объем мирового рынка программного обеспечения для домашнего здравоохранения оценивался в 17,72 млрд долларов США в 2024 году и, по прогнозам, вырастет с 19,11 млрд долларов США в 2025 году до 32,90 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,00% в течение прогнозируемого периода.

На рост рынка во многом влияет рост заболеваемости хроническими заболеваниями, что приводит к увеличению спроса на решения по уходу на дому. Кроме того, распространение виртуальных помощников на базе искусственного интеллекта становится все более заметным, что повышает вовлеченность и поддержку пациентов.

Ключевые показатели рынка:

В 2024 году объем индустрии программного обеспечения для домашнего здравоохранения составил 17,72 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 8,00% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 34,09% при оценке в 6,04 миллиарда долларов США.

В 2024 году выручка сегмента оборудования составила 9,55 млрд долларов США.

Ожидается, что к 2032 году сегмент сегмента сердечно-сосудистых заболеваний и гипертонии достигнет 5,39 миллиарда долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 9,00%.

Крупнейшие компании, работающие в сфере программного обеспечения для домашнего здравоохраненияпромышленностьявляются Alora Healthcare Systems, LLC., Axxess, WellSky, Netsmart Technologies, Inc., Brightree, Homecare Homebase, LLC., Teladoc Health, Inc., Aaniie, Inc., Enlite Care, HealthViewX., LMC Software Ltd., Mountain Health Technologies, Kindred Home Care, Addus HomeCare и Extendicare.

Расширение использования мобильных и облачных технологий вносит значительный вклад в рост рынка. Эти технологии повышают эффективность работы, обеспечивая доступ к данным пациентов в режиме реального времени, улучшая связь между лицами, осуществляющими уход, и улучшая удаленный мониторинг.

Поставщики медицинских услуг на дому все чаще используют облачные платформы и мобильные приложения для оптимизации планирования, документирования и координации ухода. Это позволяет организациям более эффективно соответствовать нормативным требованиям и ожиданиям пациентов, тем самым ускоряя внедрение в экосистеме ухода на дому и стимулируя расширение рынка.

Например, в марте 2025 года компания GE HealthCare представила портфель облачных SaaS-решений корпоративного уровня Genesis для повышения эффективности и точности оказания медицинских услуг. Genesis стремится оптимизировать рабочие процессы, оптимизировать ИТ и капитальные ресурсы, а также улучшить процесс принятия решений рентгенологами и лицами, осуществляющими уход, в условиях домашнего здравоохранения.

Рост распространенности хронических заболеваний ускоряет внедрение решений по уходу на дому

Рост заболеваемости хроническими заболеваниями, такими как диабет, сердечно-сосудистые заболевания и респираторные заболевания, является ключевым фактором, стимулирующим спрос на программное обеспечение для домашнего здравоохранения. Это программное обеспечение обеспечивает удаленный мониторинг пациентов, интеграцию электронных медицинских записей и координацию ухода, необходимые для управления долгосрочным лечением за пределами традиционных клинических условий.

Помощь при хронических заболеваниях все больше смещается в сторону моделей на дому, платформ телездравоохранения и условий проживания с уходом. В ответ поставщики услуг внедряют программные инструменты для улучшения клинических результатов, сокращения повторных госпитализаций и оптимизации рабочих процессов оказания медицинской помощи. Этот переход способствует более широкому внедрению программного обеспечения для домашнего здравоохранения среди поставщиков медицинских услуг.

В апреле 2025 годаНациональный институт управления здравоохранением (NIHCM)сообщили, что в 2022 году США потратили 4500 миллиардов долларов США на здравоохранение, значительная часть из которых была направлена на лечение хронических заболеваний физического и психического здоровья. Эти значительные расходы подчеркивают рост распространенности и бремени хронических заболеваний, подчеркивая их решающую роль в формировании общих затрат на здравоохранение и формировании роста рынка.

Риски безопасности данных и соответствия требованиям

Ключевой проблемой, ограничивающей рост рынка программного обеспечения для домашнего здравоохранения, является риск для безопасности данных и конфиденциальности пациентов. Переход к облачным системам и удаленному доступу увеличивает подверженность киберугрозам и несанкционированному доступу. Несоблюдение медицинских норм, таких как HIPAA, может привести к юридическим и финансовым последствиям, что делает защиту данных критической проблемой для поставщиков программного обеспечения для домашнего здравоохранения.

Чтобы решить эту проблему, производители инвестируют в передовые системы кибербезопасности, включая сквозное шифрование, многофакторную аутентификацию и управление данными на основе блокчейна. Эти меры направлены на обеспечение соблюдения требований, укрепление доверия заинтересованных сторон и поддержание целостности конфиденциальной медицинской информации в условиях децентрализованной медицинской помощи, тем самым поддерживая устойчивое внедрение программного обеспечения.

Расширение виртуальных помощников на базе искусственного интеллекта для взаимодействия с пациентами

Достижения в области искусственного интеллекта ускоряют интеграцию виртуальных помощников в программные платформы для домашнего здравоохранения. Эти интеллектуальные инструменты предлагают такие возможности, как обработка запросов пациентов в режиме реального времени, персонализированное лечение, напоминания о встречах, отслеживание симптомов и рекомендации по адаптивному уходу на основе поведения пациента и данных о состоянии здоровья.

Улучшая связь между пациентами и поставщиками медицинских услуг, эти решения на основе искусственного интеллекта улучшаются.вовлечение пациентов, удовлетворенность и соблюдение планов лечения.Кроме того, эти решения снижают административную нагрузку на медицинский персонал, оптимизируют использование ресурсов и позволяют принимать упреждающие и своевременные меры по уходу. Эти факторы способствуют более широкому внедрению программного обеспечения для домашнего здравоохранения, тем самым стимулируя рост рынка.

В ноябре 2023 года Artera в партнерстве с Hyro запустила Artera Care Assist, виртуального помощника на базе искусственного интеллекта, предназначенного для улучшения рабочих процессов общения. Это интегрированное решение оптимизирует взаимодействие поставщика и пациента, повышает эффективность работы персонала и решает проблему нехватки рабочей силы, поддерживая растущий спрос на автоматизацию на рынке программного обеспечения для домашнего здравоохранения.

Обзор рынка программного обеспечения для домашнего здравоохранения

Сегментация

Подробности

По компоненту

Оборудование (терапевтическое, диагностическое, мобильное), Услуги

По показаниям

Сердечно-сосудистые заболевания и гипертония, Диабет и заболевания почек, Неврологические и психические расстройства, Респираторные заболевания и ХОБЛ, Материнские заболевания, Нарушения подвижности, Рак, Уход за ранами

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По компонентам (оборудование и услуги): сегмент оборудования заработал 9,55 млрд долларов США в 2024 году благодаря растущему внедрениюудаленный мониторинг пациентаустройства и диагностические инструменты, которым требуется интегрированная программная поддержка для передачи данных в реальном времени и принятия клинических решений.

По показаниям (сердечно-сосудистые заболевания и гипертония, диабет и заболевания почек, неврологические и психические расстройства, респираторные заболевания и ХОБЛ, материнские расстройства, нарушения подвижности, рак и лечение ран): сегмент сердечно-сосудистых заболеваний и гипертонии занимал 16,77% рынка в 2024 году из-за растущей распространенности хронических заболеваний сердца среди стареющего населения, что стимулирует устойчивый спрос на дистанционный мониторинг и персонализированный уход.

Рынок программного обеспечения для домашнего здравоохраненияРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка программного обеспечения для домашнего здравоохранения в Северной Америке на мировом рынке составила 34,09% при оценке в 6,04 миллиарда долларов США. Такое доминирование объясняется значительными инвестициями в цифровую инфраструктуру здравоохранения и персонализированную медицинскую помощь.

Передовая экосистема здравоохранения региона поддерживает непрерывную разработку и интеграцию сложных программных решений, предназначенных для удаленного мониторинга и взаимодействия с пациентами.

Более того, присутствие крупных технологических компаний, надежная система возмещения расходов и высокие темпы внедрения услуг телемедицины обеспечивают плавное развертывание и частые обновления программного обеспечения. Эти факторы способствуют росту рынка в Северной Америке.

СогласноАмериканская медицинская ассоциацияВ 2023 году расходы на здравоохранение в США выросли на 7,5%, достигнув 4,9 триллиона долларов США, что эквивалентно 14 570 долларам США на душу населения.Этот всплеск можно объяснить значительными инвестициями в цифровую инфраструктуру здравоохранения и персонализированное оказание медицинской помощи, которые необходимы для улучшения результатов лечения пациентов и удовлетворения растущего спроса на инновационные решения в области здравоохранения.

Азиатско-Тихоокеанский регионпрограммное обеспечение для домашнего здравоохраненияпромышленностьожидается значительный среднегодовой темп роста в 9,00% в течение прогнозируемого периода, что обусловлено ростом цифровизации здравоохранения, старением населения и ростом распространенности хронических заболеваний.Правительства таких стран, как Индия, Китай и Япония, инвестируют в телездравоохранение и инфраструктуру дистанционного мониторинга пациентов, тем самым ускоряя внедрение решений в области здравоохранения.

Более того, растущее распространение смартфонов и доступность Интернета в этом регионе поддерживают мобильные платформы здравоохранения, позволяя оказывать персонализированную помощь на дому.Кроме того, в регионе наблюдается всплеск стартапов, разрабатывающих передовые решения на базе искусственного интеллекта.электронные медицинские карты (ЭМК)и инструменты взаимодействия с пациентами.

Нормативно-правовая база

В СШАЗакон о переносимости и подотчетности медицинского страхования (HIPAA) устанавливает строгие стандарты для защиты конфиденциальности, целостности и доступности данных о здоровье пациентов. Программные решения для домашнего здравоохранения должны соответствовать правилам конфиденциальности и безопасности HIPAA при обработке, хранении или передаче защищенной медицинской информации (PHI).

В КитаеЗакон о защите личной информации (PIPL) служит основной структурой конфиденциальности данных в стране, контролируя сбор, хранение, обработку и раскрытие личной медицинской информации. Поставщики программного обеспечения для домашнего здравоохранения обязаны обеспечивать явное согласие пользователей и обеспечивать соблюдение надежных протоколов защиты данных, особенно при передаче конфиденциальных медицинских данных через национальные границы.

Конкурентная среда

Программное обеспечение для домашнего здравоохраненияпромышленностьпереживает серию стратегических приобретений, поскольку ключевые игроки стремятся укрепить свои технологические возможности и расширить предложения услуг.

Игроки рынка покупают специализированные компании-разработчики программного обеспечения, ориентированные на удаленный мониторинг, взаимодействие с пациентами и координацию ухода, чтобы улучшить интеграцию платформ. Эти приобретения также облегчают выход на неосвоенные региональные рынки, улучшают функциональную совместимость и ускоряют инновации в экосистемах цифрового здравоохранения.

В декабре 2024 г.Nourish Care приобрела программное обеспечение CarePlanner Home Care Software, объединив две известные программные платформы для ухода на дому. В результате приобретения также были объединены соответствующие команды разработчиков для объединения ресурсов для дальнейшей поддержки цифровых решений в секторе социальной защиты.

Ключевые компании на рынке программного обеспечения для домашнего здравоохранения:

В июне 2024 г.,. HHAeXchange приобрела Cashé Software, чтобы расширить возможности обслуживания поставщиков услуг по уходу на дому и плательщиков в США. Приобретение способствует улучшению управления соблюдением требований, эффективности процесса выставления счетов и работы персонала.

стратегически

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка программного обеспечения для домашнего здравоохранения в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.