Размер рынка тяжелой строительной техники, ее доля, рост и отраслевой анализ, по машинам (землеукладочная техника, погрузочно-разгрузочная техника, тяжелая строительная техника и другие), по силовым установкам (ДВС, электрические), по конечным пользователям (строительство, лесное и сельское хозяйство, инфраструктура, горнодобывающая промышленность, другие) и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: март 2026 г. | Автор: Aswathi P. | Последнее обновление: июнь 2026 г.

Рынок тяжелой строительной техники включает в себя продажу и распространение крупной и специализированной строительной техники, включая землеройные, подъемные, погрузочно-разгрузочные работы, снос и дорожное строительство. Сюда входят такие машины, как экскаваторы, бульдозеры, погрузчики, краны и самосвалы. Росту рынка способствуют развитие инфраструктуры, быстрая урбанизация и рост глобальных промышленных проектов, поскольку строительные фирмы, подрядчики и правительственные учреждения ищут надежное и эффективное оборудование для реализации крупномасштабных проектов.

Рынок тяжелого строительного оборудованияОбзор

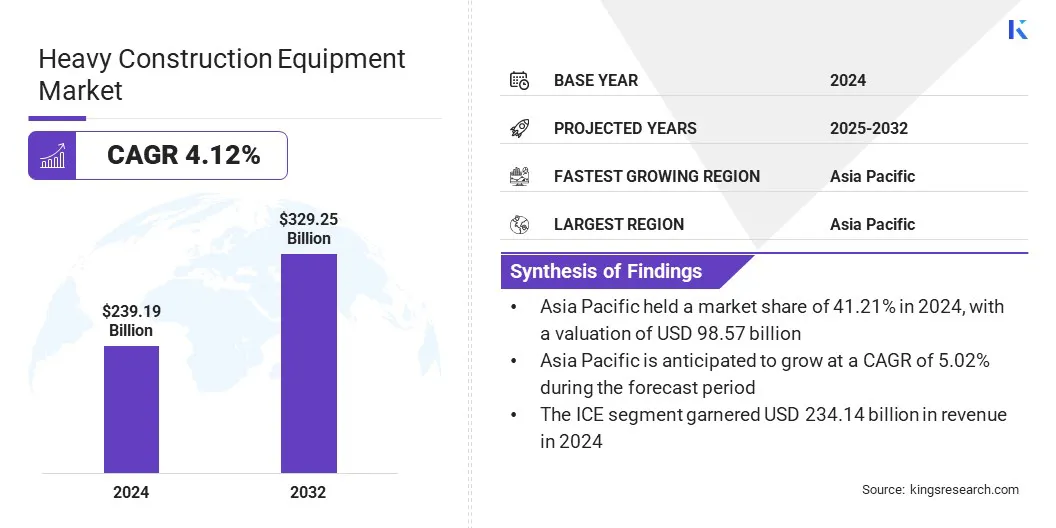

Объем мирового рынка тяжелого строительного оборудования оценивался в 239,19 млрд долларов США в 2024 году и, по прогнозам, вырастет с 248,13 млрд долларов США в 2025 году до 329,25 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 4,12% в течение прогнозируемого периода. Рост рынка в основном обусловлен растущими инвестициями в крупномасштабное развитие инфраструктуры, ускорением урбанизации и увеличением спроса на сложное оборудование, повышающее операционную эффективность.

Крупнейшими компаниями, работающими в мировой индустрии тяжелого строительного оборудования, являются Caterpillar, Komatsu Corp, XCMG Group, Deere & Company, AB Volvo, SANY Group, Hitachi Construction Machinery Co., Ltd., Liebherr Group, JC Bamford Excavators Ltd., CNH Industrial N.V., Kobelco Construction Machinery Co., Ltd., JLG Industries, Astec Industries, Inc., Kawasaki Heavy. Industries, Ltd. и BAUER GROUP.

Растущая интеграция таких технологий, как автоматизация, электрификация и телематика, вносит значительный вклад в рост рынка, повышение производительности и снижение эксплуатационных затрат на строительство и горнодобывающую деятельность.

В марте 2025 года компания Yanmar представила свой новый электрический мини-экскаватор eFuzion, который стал важным шагом на пути к нулевым выбросам в строительной технике. eFuzion — это небольшая, эффективная машина, использующая аккумуляторную технологию, обеспечивающая экологичность и демонстрирующая приверженность Yanmar инновационным технологиям для разработки экологически чистых транспортных средств для использования на городских строительных площадках.

Ключевые моменты рынка

Объем мирового рынка тяжелого строительного оборудования в 2024 году составил 239,19 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 4,12% в период с 2025 по 2032 год.

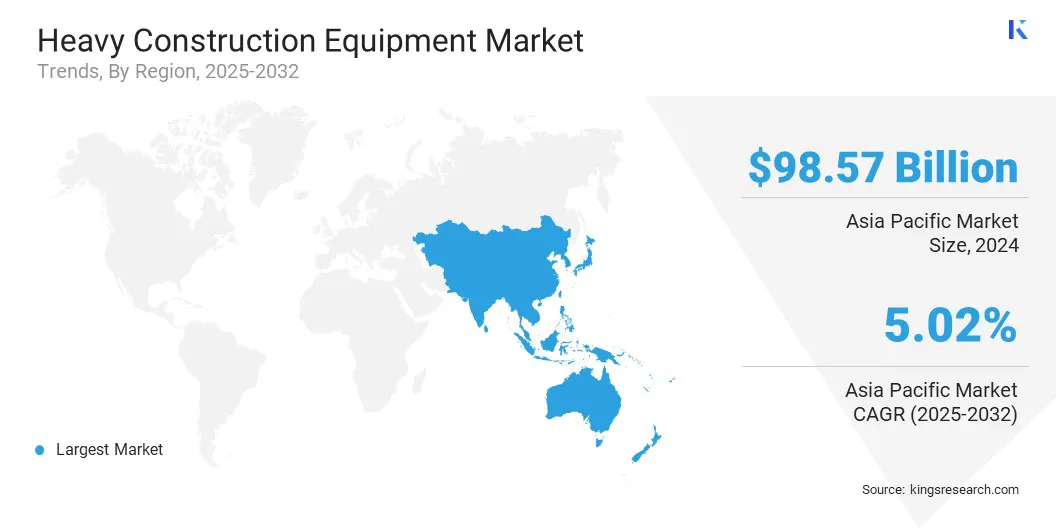

В 2024 году доля Азиатско-Тихоокеанского региона составила 41,21% на сумму 98,57 млрд долларов США.

В 2024 году выручка сегмента землеройного оборудования составила 153,73 миллиарда долларов США.

Ожидается, что к 2032 году сегмент ICE достигнет 310,19 млрд долларов США.

Ожидается, что в горнодобывающем сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 6,06% за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Северной Америки составит 4,01%.

Как инвестиции в инфраструктуру влияют на спрос на сложную тяжелую строительную технику?

Рынок тяжелого строительного оборудования существенно растет за счет увеличения инвестиций в строительство и инфраструктуру. Поскольку правительства и частный сектор сосредотачивают усилия на улучшении городской инфраструктуры, транспортных систем и промышленных предприятий, им нужны сложные строительные машины.

Например, стратегические инвестиции Volvo Construction Equipment в июне 2025 года в увеличение глобального производства гусеничных экскаваторов подчеркивают растущий спрос на эффективное и высокопроизводительное оборудование для удовлетворения требований крупномасштабных проектов.

Такие инвестиции позволяют производителям увеличивать производственные мощности, разрабатывать новые продукты и удовлетворять различные потребности, такие как строительство зданий и развитие инфраструктуры. В результате этот приток инвестиций в инфраструктуру приводит к росту рынка из-за возросшей потребности в долговечном и технологичном строительном оборудовании.

С какими проблемами сталкивается рынок тяжелого строительного оборудования из-за ужесточения технологий соблюдения требований по выбросам?

Рынок находится под повышенным вниманием, поскольку правительство продолжает вводить более строгие законы и правила по выбросам и охране окружающей среды. Предлагаются более строгие меры по ограничению загрязнения воздуха, сокращению выбросов парниковых газов и поощрению практики устойчивого развития в отрасли. Производители и операторы теперь должны инвестировать в более чистые технологии, соблюдать строгие требования к отчетности и адаптироваться к появляющейся нормативной базе.

Такие изменения приводят к увеличению эксплуатационных расходов, увеличению времени разработки и постоянным инновациям для обеспечения соответствия требованиям. Чтобы преодолеть это препятствие, компании активно инвестируют в более эффективные технологии сокращения выбросов и поддерживают контакты с политиками, чтобы активно соблюдать новые правила и положения.

Почему внедрение электрификации становится важной тенденцией на рынке тяжелой строительной техники?

Электрификациястроительного оборудования становится важной тенденцией в связи с глобальным переходом к экологически безопасным методам строительства с низким уровнем выбросов. Производители тяжелой техники уделяют особое внимание разработке электрических и гибридных моделей, отвечающих более жестким экологическим стандартам, особенно для городских проектов. Эта тенденция дополнительно поддерживается совместными инициативами, направленными на ускорение этого перехода.

В ноябре 2025 года Коалиция по климату и чистому воздуху, ICCT и C40 Cities создали новый международный альянс для ускорения электрификации строительной техники с целью сокращения выбросов и улучшения качества воздуха в городах путем поощрения использования оборудования с нулевым уровнем выбросов во всем мире.

Преимущества использования электрифицированного оборудования включают более низкий уровень шума, снижение эксплуатационных расходов и более эффективное потребление энергии, что делает его одной из наиболее важных тенденций, которые будут определять рост рынка в ближайшем будущем.

Обзор рынка тяжелого строительного оборудования

Сегментация

Подробности

По оборудованию

Землеройная техника, погрузочно-разгрузочная техника, тяжелая строительная техника и другое

По силовой установке

ДВС и электрика

Конечным пользователем

Строительство, лесное хозяйство и сельское хозяйство, инфраструктура, горнодобывающая промышленность и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По машинам (землеукладочное оборудование, погрузочно-разгрузочное оборудование, тяжелая строительная техника и другое): сегмент землеройного оборудования заработал 153,73 миллиарда долларов США в 2024 году благодаря росту инфраструктуры и урбанизации во всем мире. Увеличение инвестиций в строительные проекты, а также повышение эффективности и автоматизации машин также способствовали высокому спросу. Более того, развитие правительствами устойчивых методов строительства еще больше усилило рост этого сегмента на рынке тяжелого строительного оборудования.

По силовой установке (ДВС и электрические): доля сегмента ДВС в 2024 году составила 97,89% благодаря хорошо развитой инфраструктуре, более низким первоначальным затратам и широкой доступности топлива. Кроме того, двигатели внутреннего сгорания получили широкое распространение в тяжелой строительной технике благодаря своей долговечности и надежности, хотя некоторые электрические альтернативы постепенно завоевали популярность благодаря экологическим нормам и технологическому прогрессу.

По конечным пользователям (строительство, лесное и сельское хозяйство, инфраструктура, горнодобывающая промышленность и другие): прогнозируется, что к 2032 году сегмент инфраструктуры достигнет 112,22 млрд долларов США, чему способствуют более высокие государственные расходы на общественные работы, урбанизация и спрос на улучшенную транспортную систему. Последние разработки в области строительных технологий в сочетании с растущим спросом на устойчивые и интеллектуальные инфраструктурные решения, вероятно, приведут к резкому росту этого сегмента.

Каков сценарий развития рынка в Азиатско-Тихоокеанском регионе и Северной Америке?

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка тяжелой строительной техники в Азиатско-Тихоокеанском регионе в 2024 году составила 41,21% и оценивалась в 98,57 млрд долларов США. Лидерство региона обусловлено масштабным развитием инфраструктуры, высокими темпами роста городского населения и растущей промышленной деятельностью в регионе. Чтобы способствовать экономическому росту, правительства делают огромные инвестиции в транспортные коридоры, проекты метрополитена и энергетическую инфраструктуру.

Более того, растущее число местных и международных производителей оборудования и растущее использование технологически продвинутого оборудования способствуют развитию регионального рынка. Ожидается, что высокий спрос на тяжелую технику в регионе будет поддерживаться за счет благоприятных государственных программ и продолжающегося развития строительной и горнодобывающей промышленности.

Рынок тяжелого строительного оборудования Северной Америки будет расти в среднем на 4,01% в течение прогнозируемого периода. Этому расширению способствуют растущие инвестиции в реабилитационную инфраструктуру, особенно в транспорт, энергетику и системы коммунального хозяйства в США и Канаде. Необходимость модернизации инфраструктуры и возраст некоторых сооружений создают сильный спрос на более качественные и эффективные системы.строительная техника.

Кроме того, в регионе активно внедряется автоматизированное оборудование с низким уровнем выбросов для повышения эффективности работы и удовлетворения экологических требований. Наличие ведущих производителей оборудования и устоявшийся рынок аренды оборудования также создает устойчивый спрос.

В январе 2026 года компания HD Hyundai Construction Equipment North America представила на выставке CONEXPO гусеничные экскаваторы Next Generation HX. Новые модели экскаваторов Next Generation HX сочетают в себе передовые технологии, основанные на основных качествах Hyundai: производительности, комфорте оператора, безопасности и удобстве обслуживания, обеспечивая при этом значительное улучшение топливной эффективности.

Нормативно-правовая база

В США,Стандарты выбросов EPA Tier 4 регулируют выбросы внедорожных дизельных двигателей. Он налагает строгие ограничения на выбросы, которые мотивируют производителей разрабатывать инструменты с низким уровнем выбросов и экономичностью. Это способствует технологическому прогрессу на рынке.

В Европе, Стандарты выбросов ЕС Stage V регулируют выбросы загрязняющих веществ от внедорожной мобильной техники. Это требует снижения уровня выбросов и внедрения сажевых фильтров и более чистых технологий, тем самым поддерживая устойчивое развитие рынка тяжелой строительной техники.

Конкурентная среда

Индустрия строительного оборудования отличается высокой конкуренцией и характеризуется постоянным развитием технологий, а также меняющимся характером потребностей клиентов. Фирмы конкурируют с точки зрения инноваций в продуктах, оборудования, эффективности, устойчивости и оптимизации затрат жизненного цикла. Рынок также переживает сдвиг в сторону цифровых возможностей, таких как телематика, автоматизация ипрофилактическое обслуживание, которые становятся основной точкой дифференциации.

Кроме того, большое внимание уделяется развитию сервисных сетей, послепродажному обслуживанию и адаптируемым финансовым решениям для увеличения удержания клиентов. Региональные производители также набирают обороты в расширении своего присутствия, предлагая доступные решения для удовлетворения местных потребностей. Наличие стратегических инициатив, таких как расширение мощностей, локализация производства и создание экологически чистого оборудования, еще больше усиливает конкуренцию на рынке.

В декабре 2025 года компания Volvo CE India представила на выставке EXCON 2025 экскаватор EC215 «Сделано в Бхарате», установив новый отраслевой стандарт. Эта инициатива подтверждает приверженность компании местному производству, передовым технологиям и устойчивому развитию.

Ключевые компании на рынке тяжелого строительного оборудования

В марте 2025 года компания Bobcat представила в своей линейке новые модели тяжелого уплотнительного оборудования, включающие девять тандемных катков и пять однобарабанных моделей. Эти машины являются передовыми и имеют новую конструкцию, которая отвечает широкому спектру строительных требований и подтверждает стремление Bobcat предлагать комплексное решение для оборудования.

В январе 2026 года компания Volvo Construction Equipment представила свой самый большой экскаватор для сноса зданий EC950 High Reach. Машина подходит для суровых работ по сносу и предлагает замечательный вылет, устойчивость и безопасность. Превосходные технологии и прочная конструкция демонстрируют приверженность Volvo инновациям и эффективности в сфере строительства и сноса.

Часто задаваемые вопросы

Каков текущий размер и прогнозируемый рост мирового рынка тяжелого строительного оборудования?

Какой сегмент машиностроения доминирует на рынке тяжелого строительного оборудования?

Каковы ключевые факторы, способствующие росту рынка?

Какие проблемы влияют на рост рынка тяжелого строительного оборудования?

Как электрификация влияет на индустрию тяжелого строительного оборудования?

Какие регионы лидируют на рынке тяжелой строительной техники и что способствует их росту?

Кто является ключевыми игроками на рынке?

Каковы основные типы движителей тяжелой строительной техники и какой из них является доминирующим?

Как этот отчет может помочь мне объяснить преимущества инвестирования в рынок тяжелого строительного оборудования?

Как этот отчет помогает производителям оборудования решать проблемы, связанные с соблюдением требований по выбросам и внедрением технологий?

Как строительные подрядчики могут использовать этот отчет для оптимизации своих стратегий закупок оборудования?

Как этот отчет помогает политикам и градостроителям в продвижении устойчивого развития инфраструктуры?

Автор

Асвати специализируется на продуктах питания, напитках и потребительских товарах, превращая рыночные тенденции и конкурентную информацию в аналитическую информацию, готовую к принятию решений. Ее работа помогает клиентам интерпретировать меняющиеся рыночные условия и определять возможности роста. Она привносит целенаправленный, основанный на знаниях подход к проведению исследований.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.