Размер рынка управления корпоративной мобильностью, доля, рост и анализ отрасли, по компонентам (управление мобильными устройствами (MDM), управление мобильной идентификацией (MIM), управление мобильными приложениями (MAM), управление мобильным контентом (MCM), другие), по развертыванию, по размеру организации, по вертикали конечных пользователей и региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: апрель 2026 г. | Автор: Aswathi P. | Последнее обновление: апрель 2026 г.

Рынок управления мобильностью предприятия (EMM) относится к технологиям, услугам и решениям, которые помогают организациям безопасно управлять своими мобильными устройствами, приложениями и данными в рамках своей деятельности. Он включает в себя управление мобильными устройствами (MDM), управление мобильными приложениями (MAM) и управление мобильным контентом (MCM), что обеспечивает безопасное использование корпоративных ресурсов.

Благодаря более широкому внедрению политики удаленной работы, облачных вычислений и политики BYOD (принеси свое собственное устройство) рынок EMM решает такие важные проблемы, как безопасность данных, соответствие требованиям и производительность, а также помогает обеспечить бесперебойную работу мобильных сотрудников во всем мире.

Рынок управления корпоративной мобильностьюОбзор

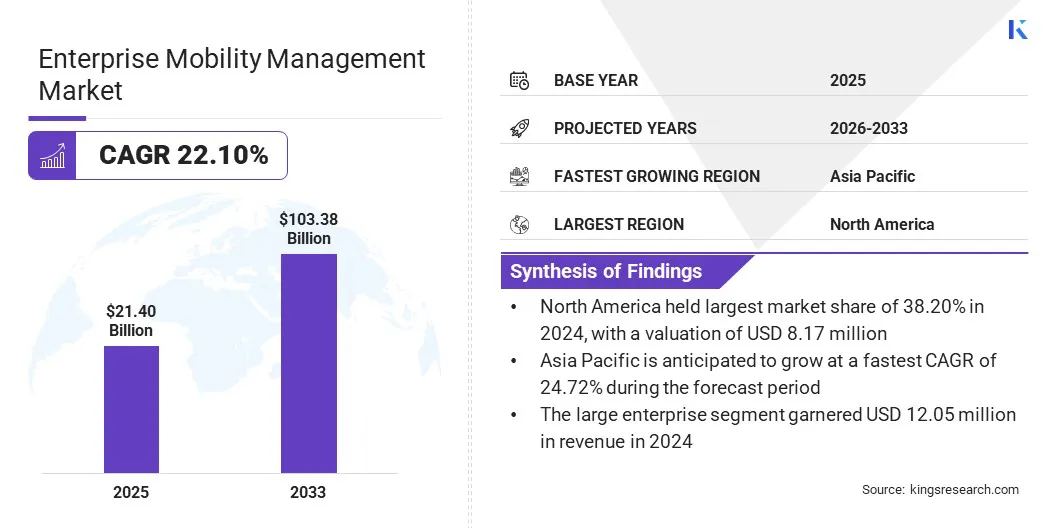

Объем глобального рынка управления корпоративной мобильностью оценивался в 21,40 млрд долларов США в 2024 году и, по прогнозам, вырастет с 25,55 млрд долларов США в 2025 году до 103,38 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 22,10% в течение прогнозируемого периода. Этот рост объясняется растущим внедрением методов удаленной и гибридной работы, более широким внедрением мобильных устройств и корпоративных приложений, а также растущим вниманием к защите корпоративных данных в мобильных средах.

Основными компаниями, работающими в мировой индустрии управления корпоративной мобильностью , являются Microsoft, IBM, SOTI Inc., BlackBerry, Cloud Software Group, Inc., Cisco Systems, Inc., Zoho Corporation Pvt. Ltd., 42Gears Mobility Systems Pvt Ltd., Jamf, baramundi Software GmbH., Ivanti, Scalefusion, Flexera, Mitsogo Inc. и Matrix42 Marketplace GmbH.

Дополнительные факторы, влияющие на рынок, включают развитиеоблачные вычисления, внедрение автоматизации и изменение стандартов соответствия нормативным требованиям. Гибкие условия работы и новые требования к безопасности способствуют росту спроса на платформы управления корпоративной мобильностью.

В апреле 2023 года JumpCloud представила новые функции управления мобильными устройствами (MDM) для устройств iOS и Android. Эти функции позволяют организациям управлять смартфонами и планшетами вместе с устройствами Mac, Windows и Linux, используя единую платформу облачных каталогов. Это обновление позволяет ИТ-администраторам удаленно настраивать и защищать конечные точки, применять политики безопасности и развертывать приложения на нескольких типах устройств.

Ключевые моменты рынка

Объем мирового рынка управления корпоративной мобильностью в 2024 году составил 21,40 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 22,10% в период с 2025 по 2032 год.

В 2024 году доля Северной Америки составила 38,20% на сумму 8,17 млрд долларов США.

В 2024 году выручка сегмента управления мобильными устройствами (MDM) составила 6,87 млрд долларов США.

Ожидается, что к 2032 году объем облачного сегмента достигнет 58,54 млрд долларов США.

Ожидается, что в сегменте малых и средних предприятий (МСП) будет наблюдаться самый быстрый среднегодовой темп роста в 24,11% за прогнозируемый период.

Сегмент ИТ и телекоммуникаций в 2024 году получил выручку в размере 5,01 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 24,72%.

Как быстрый переход к облачным технологиям способствует росту рынка?

Предприятия переходят от использования традиционных систем локального развертывания к облачным системам из-за их гибкого характера, масштабируемых характеристик и экономических преимуществ. Облачный EMM позволяет организациям управлять, защищать и контролировать широкий спектр мобильных устройств и конечных точек с помощью централизованного интерфейса, независимо от местонахождения сотрудников.

Этот подход удовлетворяет потребности удаленных и гибридных сотрудников, обеспечивая обновления в реальном времени, соблюдение политик и оптимизированную подготовку устройств. Расширенные возможности интеграции с приложениями SaaS и улучшенные возможности аварийного восстановления еще больше повышают привлекательность облачного EMM.

Почему сложность сред с несколькими ОС и BYOD представляет собой серьезную проблему для расширения рынка управления корпоративной мобильностью?

Управление средами с несколькими ОС и средами BYOD (принеси свое собственное устройство) представляет собой серьезную операционную проблему для организаций. Наличие различных операционных систем, производителей устройств и оборудования, принадлежащего пользователям, создает фрагментированную среду, в которой становится сложно реализовать аналогичные меры и политики безопасности.

Такое разнообразие увеличивает риск утечки данных, несанкционированного доступа и проблем совместимости, что может препятствовать соблюдению отраслевых правил и внутренних стандартов. ИТ-отделы сталкиваются с дополнительной нагрузкой, связанной с решением проблем, доставкой программного обеспечения и мониторингом на разных платформах.

Чтобы решить эту проблему, организации внедряют унифицированные решения по управлению конечными точками, которые централизуют контроль и поддерживают несколько операционных систем. Внедрение контейнеризации и строгого контроля доступа помогает стандартизировать безопасность, снизить риски и обеспечить безопасное и гибкое использование устройств.

Как эволюция унифицированного управления конечными точками (UEM) положительно влияет на рынок управления корпоративной мобильностью?

Унифицированное управление конечными точками (UEM) набирает обороты, поскольку предприятия стремятся упростить контроль всех конечных точек на единой платформе. UEM основывается на функциональности традиционного управления мобильностью предприятия (EMM), предлагая централизованный контроль, безопасность и соответствие требованиям для смартфонов, планшетов, ноутбуков, настольных компьютеров,носимые устройстваи устройства Интернета вещей (IoT).

Эта разработка решает проблемы, возникающие из-за распространения конечных точек в современных организациях и растущего использования удаленных и гибридных рабочих сред.

Примером такой тенденции является IBM MaaS360, который предоставляет интегрированные функции UEM, которые помогают применять политики, настраивать устройства и обеспечивать защиту от угроз, а также аналитику на основе искусственного интеллекта в одном интерфейсе. Благодаря этим функциям организации могут оптимизировать ИТ-операции, повысить уровень безопасности и обеспечить соответствие нормативным требованиям в самых разных средах устройств.

Переход на UEM сигнализирует о стратегической необходимости компаний внедрить цифровую трансформацию, поддержать мобильную рабочую силу и смягчить угрозы, создаваемые широким внедрением облачных технологий и SaaS.

Снимок отчета о рынке управления корпоративной мобильностью

Сегментация

Подробности

По компоненту

Управление мобильными устройствами (MDM), Управление мобильными идентификаторами (MIM), Управление мобильными приложениями (MAM), Управление мобильным контентом (MCM) и другие

По развертыванию

Локально и в облаке

По размеру организации

Крупные предприятия, малые и средние предприятия (МСП)

По вертикали конечных пользователей

Банковское дело, финансовые услуги и страхование (BFSI), розничная торговля, здравоохранение, ИТ и телекоммуникации, транспорт и логистика и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По компонентам (управление мобильными устройствами (MDM), управление мобильной идентификацией (MIM), управление мобильными приложениями (MAM), управление мобильным контентом (MCM) и другие): сегмент управления мобильными устройствами (MDM) заработал 6,87 млрд долларов США в 2024 году, в основном за счет увеличения использования мобильных устройств, таких как смартфоны и планшеты, в рабочей среде. Растущая потребность в безопасности данных и требования к управлению и контролю мобильных устройств создают высокий спрос на управление мобильными устройствами. Растущее число сценариев работы на дому еще больше способствует росту сегмента.

По развертыванию (локальное и облачное): доля облачного сегмента в 2024 году составила 54,20%, чему способствовали преимущества, предоставляемые с точки зрения масштабируемости и экономической эффективности по сравнению с локальным методом развертывания. Облачный метод развертывания помогает удаленно управлять устройствами и обеспечивать их безопасность, доступ к которым осуществляется в режиме реального времени, даже в сценарии распределенной рабочей силы. Гибкость адаптации к меняющимся потребностям и предоставление возможностей удаленной работы также способствовали внедрению облачных решений для управления мобильностью предприятия.

По размеру организации (крупные предприятия и малые и средние предприятия (МСП)): прогнозируется, что к 2032 году сегмент крупных предприятий достигнет 52,23 миллиарда долларов США. Этот рост обусловлен несколькими факторами, такими как рост инициатив по цифровой трансформации, быстрое развитие ИТ-инфраструктуры и необходимость управлять большим количеством устройств в разных местах. Крупные предприятия требуют высокого уровня безопасности, соответствия требованиям и решений по управлению, что, как ожидается, будет способствовать росту сегмента. У них также есть необходимый бюджет для инвестиций в эти решения для удовлетворения растущих потребностей бизнеса.

По вертикали конечных пользователей (банковское дело, финансовые услуги и страхование (BFSI), розничная торговля, здравоохранение, ИТ и телекоммуникации, транспорт и логистика и другие): ожидается, что в течение прогнозируемого периода среднегодовой темп роста сегмента здравоохранения составит 24,37%. Этот рост во многом объясняется увеличением использования мобильных устройств для ухода за пациентами и необходимостью сохранять конфиденциальность данных в соответствии со стандартами HIPAA. Отрасль здравоохранения внедряет решения по управлению корпоративной мобильностью, чтобы обеспечить безопасное использование мобильных устройств и повысить эффективность работы.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка управления корпоративной мобильностью Северной Америки в 2024 году составила 38,20% и оценивалась в 8,17 млрд долларов США. Такое доминирование обусловлено присутствием ключевых поставщиков технологий и широким распространением передовых мобильных решений предприятиями региона. Кроме того, наличие строгой конфиденциальности данных икибербезопасностьрешения способствовали расширению регионального рынка за счет инвестиций в платформу управления мобильностью.

Более широкое применение решений BYOD (принеси свое собственное устройство) и высокая мобильность рабочей силы также создают высокий спрос на передовые мобильные решения для предприятий.

В марте 2024 года Dynamic Digital Transformation, совместное предприятие DMI, заключила контракт на сумму 14,5 млн долларов США на предоставление услуг по управлению мобильностью предприятия Министерству финансов США. Контракт направлен на повышение безопасности мобильных устройств и централизацию управления растущей цифровой и мобильной инфраструктурой Казначейства.

В течение прогнозируемого периода среднегодовой темп роста рынка управления корпоративной мобильностью в Азиатско-Тихоокеанском регионе составит 24,72%. Этот быстрый рост объясняется увеличением инициатив цифровой трансформации на развивающихся рынках, расширением мобильного доступа в Интернет и внедрением смартфонов и планшетов для ведения бизнеса.

Более того, правительственные инициативы по развитию умных городов и развитию ИТ-инфраструктуры нового поколения вынуждают предприятия внедрять решения по управлению корпоративной мобильностью.

Кроме того, в регионе наблюдается внедрение облачных решений по управлению корпоративной мобильностью среди малого и среднего бизнеса для повышения эффективности бизнеса и производительности труда сотрудников. Поскольку предприятия в Азиатско-Тихоокеанском регионе продолжают трансформировать свои бизнес-процессы, ожидается, что внедрение решений по управлению корпоративной мобильностью будет набирать обороты.

Нормативно-правовая база

В ЕСОбщий регламент по защите данных (GDPR) регулирует защиту персональных данных и конфиденциальность. Он устанавливает строгие правила в отношении обработки, обработки и передачи персональных данных жителей ЕС. Поэтому решения EMM должны обеспечивать надежную защиту данных, управление согласием и процедуры уведомления о нарушениях.

В СингапуреЗакон о защите персональных данных (PDPA) регулирует сбор, использование и раскрытие персональных данных. Он предусматривает, что организации, использующие решения EMM, должны внедрять политики и технические средства контроля, которые защищают организационные данные на мобильных устройствах как для сотрудников, так и для клиентов.

В США. (Калифорния), Закон штата Калифорния о конфиденциальности потребителей (CCPA) регулирует конфиденциальность и защиту данных потребителей. Он предоставляет жителям Калифорнии законные права на их личные данные; он требует от организаций, включая тех, кто развертывает EMM, обеспечивать прозрачность, доступ и возможность удаления данных, собранных с помощью мобильных устройств.

Конкурентная среда

Рынок управления корпоративной мобильностью является высококонкурентным и включает в себя большое количество глобальных и региональных поставщиков, предлагающих клиентам разнообразные решения. Поставщики конкурируют, предоставляя расширенные возможности унифицированного управления конечными точками, надежную защиту данных и поддержку различных операционных систем и типов устройств. Рынок также характеризуется постоянным развитием технологий, таких как интеграция с облачными платформами, аналитическими платформами на базе искусственного интеллекта и управлением устройствами Интернета вещей.

Поставщики различаются с точки зрения масштабируемости, процессов развертывания, соответствия требованиям и решений для конкретных отраслей. Компании также участвуют в партнерских отношениях и приобретениях для укрепления своих продуктовых линеек и выхода на новые рынки. Темпы инноваций и необходимость решения постоянно меняющихся проблем корпоративной мобильности по-прежнему имеют первостепенное значение для сохранения конкурентоспособности.

В феврале 2026 года Ericsson и Microsoft начали сотрудничество, направленное на управление ноутбуками 5G для Windows 11. Оно сочетает в себе базовую технологию Ericsson 5G с Microsoft Intune, что позволяет предприятиям удаленно управлять ноутбуками и обеспечивать безопасное соединение для своих мобильных сотрудников.

Ключевые компании на рынке управления корпоративной мобильностью

В декабре 2023 г.Компания Honeywell заключила партнерство с SOTI, чтобы предоставить высококлассные решения по обеспечению безопасности и удаленному управлению для более чем миллиона промышленных мобильных устройств Honeywell. Это партнерство позволяет предприятиям отслеживать, обновлять и управлять этими устройствами в режиме реального времени, тем самым повышая эффективность и безопасность операций в логистической, складской и производственной отраслях.

Часто задаваемые вопросы

Каков прогнозируемый рост мирового рынка управления корпоративной мобильностью (EMM)?

Какие факторы способствуют внедрению решений по управлению корпоративной мобильностью?

Каковы основные проблемы на рынке управления корпоративной мобильностью?

Кто являются ключевыми игроками на мировом рынке управления корпоративной мобильностью?

Какие технологические тенденции формируют индустрию управления корпоративной мобильностью?

Какие регионы лидируют по внедрению EMM и почему?

Какие сегменты услуг на рынке EMM наиболее востребованы?

Какие отрасли конечных пользователей являются лидером спроса на решения EMM?

Как этот отчет поможет мне объяснить моим клиентам преимущества перехода на облачную EMM?

Как этот отчет поможет мне выявить потенциальных партнеров и понять конкурентную среду?

Как этот отчет может помочь мне оценить рост рынка и количественно оценить инвестиционные возможности в конкретных регионах?

Автор

Асвати специализируется на продуктах питания, напитках и потребительских товарах, превращая рыночные тенденции и конкурентную информацию в аналитическую информацию, готовую к принятию решений. Ее работа помогает клиентам интерпретировать меняющиеся рыночные условия и определять возможности роста. Она привносит целенаправленный, основанный на знаниях подход к проведению исследований.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.