Кибербезопасность для рынка инфраструктуры искусственного интеллекта

Кибербезопасность для рынка инфраструктуры искусственного интеллекта, размер рынка, доля, рост и отраслевой анализ, по компонентам (оборудование, программное обеспечение, услуги), по типу безопасности (сетевая безопасность, безопасность конечных точек, облачная безопасность, безопасность приложений и другие), по размеру организации, по режиму развертывания (облачный, локальный), по отрасли конечного пользователя и региональный анализ, 2026 - 2033

Страницы: 210 | Базовый год: 2025 | Релиз: май 2026 г. | Автор: Faizy K. | Последнее обновление: май 2026 г.

Рынок кибербезопасности для инфраструктуры ИИ предполагает использование искусственного интеллекта для повышения способности организации обнаруживать, исследовать и смягчать угрозы безопасности, а также защищать системы, данные и рабочие процессы, которые поддерживают разработку, развертывание и эксплуатацию ИИ. Этот процесс включает в себя предоставление систем киберзащиты для критически важных конвейеров данных, артефактов моделей и сред выполнения. Растущий спрос на искусственный интеллект в различных секторах конечного использования стимулирует рост рынка.

Рынок включает интегрированное программное обеспечение, оборудование и услуги, предназначенные для защиты систем инфраструктуры искусственного интеллекта, конвейеров данных, моделей, API и соответствующей инфраструктуры от развивающихся киберугроз. Типы безопасности включают сетевую безопасность, безопасность конечных точек, облачную безопасность и безопасность приложений, которые используют искусственный интеллект и машинное обучение, поведенческую аналитику, автоматическое обнаружение угроз и возможности реагирования в реальном времени для защиты критической инфраструктуры искусственного интеллекта в вертикалях конечного использования, включая банковское дело, финансовые услуги и страхование (BFSI), правительство и оборону, здравоохранение, промышленность, ИТ и телекоммуникации.

Кибербезопасность для рынка инфраструктуры искусственного интеллектаОбзор

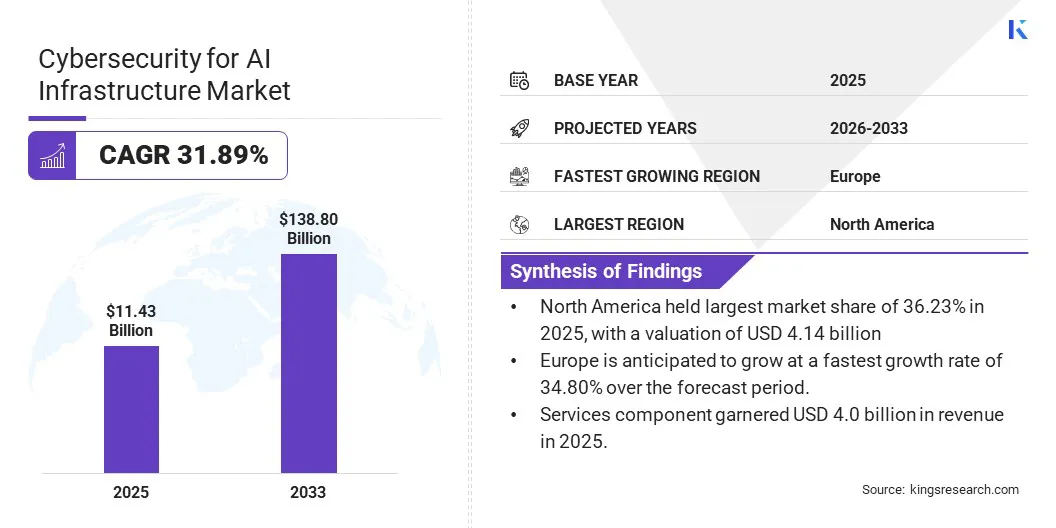

Объем глобального рынка кибербезопасности для инфраструктуры искусственного интеллекта оценивается в 11,43 млрд долларов США в 2025 году и, по прогнозам, вырастет с 15,16 млрд долларов США в 2026 году до 138,76 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста 37,21% в течение прогнозируемого периода (2026–2033 гг.). Это расширение во многом связано с широким внедрением систем искусственного интеллекта в промышленных и коммерческих учреждениях, что увеличивает подверженность кибератакам.

Кроме того, строгие нормативные базы, такие как GDPR, NIS2 и новые стандарты, специфичные для ИИ, вынуждают игроков рынка инвестировать в специализированные решения безопасности ИИ, которые обеспечивают соответствие требованиям и защищают конфиденциальные данные инфраструктуры.

Основными компаниями, работающими в глобальной индустрии кибербезопасности для инфраструктуры искусственного интеллекта, являются CrowdStrike, Inc., Palo Alto Networks Inc., Bitdefender, IBM Corporation, Cisco Systems, Inc., Fortinet, Inc., Check Point Software Technologies Ltd., SentinelOne, Darktrace Holding Limited, Wiz, Inc., Vectra AI, Inc., Cyera, Abnormal AI, Inc. и Proofpoint, Nozomi Networks Inc.

Игроки рынка выходят за рамки традиционной защиты по периметру, активно внедряя инновационные платформы агентной безопасности на основе искусственного интеллекта, которые автономно обнаруживают и исследуют потенциальные киберугрозы. Ведущие поставщики объединяют возможности наблюдения и безопасности в унифицированные платформы, развертывая такие инструменты, как управление состоянием безопасности ИИ (AI-SPM) и управление состоянием безопасности данных (DSPM), чтобы устранить критические пробелы в видимости в облачной инфраструктуре ИИ.

В августе 2025 года Google запустил Big Sleep, который сочетает автоматизацию с человеческим надзором для обеспечения этической и прозрачной защиты, тем самым превращая кибербезопасность из реактивной защиты в превентивную, прогнозирующую защиту. Система обнаруживает и нейтрализует киберугрозы, такие как критическая уязвимость SQLite CVE-2025-6965.

Ключевые моменты рынка

Объем мирового рынка кибербезопасности для инфраструктуры искусственного интеллекта в 2025 году составил 11,43 миллиарда долларов США.

Прогнозируется, что в период с 2026 по 2033 год рынок будет расти в среднем на 37,21%.

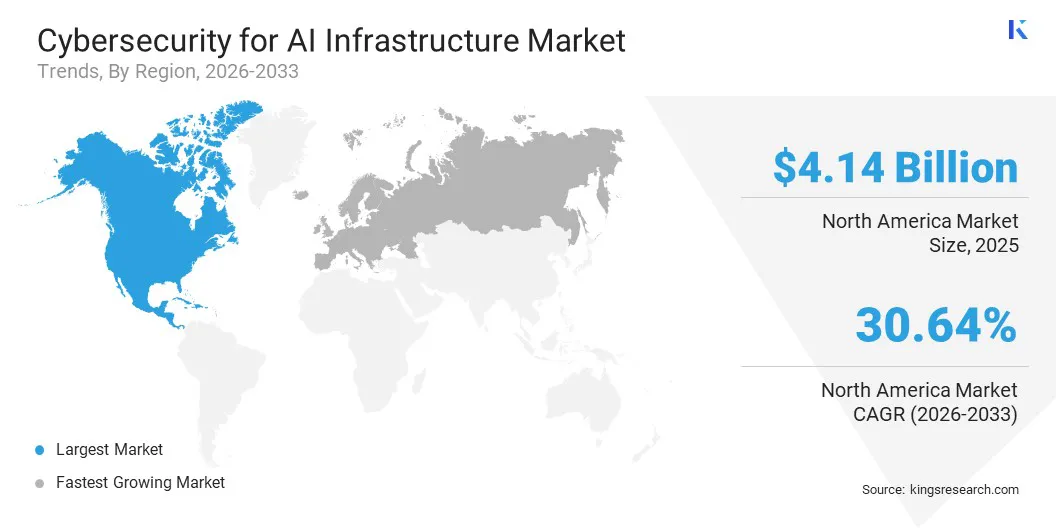

В 2025 году доля Северной Америки составляла 35,73% и оценивалась в 4,14 миллиарда долларов США.

В 2025 году выручка сегмента аппаратного обеспечения составила 2,51 миллиарда долларов США.

По оценкам, в сегменте сетевой безопасности будет зафиксирован самый быстрый среднегодовой темп роста (39,51%) за прогнозируемый период.

Ожидается, что к 2033 году сегмент крупных предприятий достигнет 72,47 млрд долларов США.

Сегмент облачных технологий, вероятно, принесет доход в размере 6,54 млрд долларов США к 2026 году.

Ожидается, что сегмент банковских, финансовых услуг и страхования (BFSI) будет расти в среднем на 42,03% в среднем на 42,03% и достигнет 35,61 млрд долларов США к 2033 году.

Ожидается, что в период с 2026 по 2033 год среднегодовой темп роста в Европе составит 40,68%.

Как растущая частота кибератак, направленных на ИИ, стимулирует спрос на решения кибербезопасности в инфраструктуре ИИ?

Рост числа кибератак, направленных конкретно на инфраструктуру искусственного интеллекта, стал основным катализатором инвестиций в решения кибербезопасности, ориентированные на искусственный интеллект. Широкое использование искусственного интеллекта в важнейших операциях в различных секторах конечного использования делает их уязвимыми для кибератак, осуществляемыхмашинное обучениеконвейеры, агентные модели ИИ и автономные среды выполнения.

Состязательные манипуляции с агентами ИИ, отравление моделей и кража данных, нацеленных на системы ИИ, подвергают предприятия беспрецедентным операционным и репутационным рискам, вынуждая их внедрять специально созданные системы безопасности, которые выходят далеко за рамки традиционной ИТ-защиты.

Компании разрабатывают защитные инструменты для борьбы с киберугрозами и защиты критически важных инфраструктурных систем. Этот процесс предполагает интеграцию операционных технологий и систем промышленного контроля для улучшения обнаружения угроз в реальном времени и обеспечения возможности контрреагирования. Периферийные решения безопасности на основе искусственного интеллекта помогают поддерживать операционную производительность и время безотказной работы, одновременно повышая безопасность в различных секторах конечного использования.

В феврале 2026 года NVIDIA заключила партнерское соглашение с Siemens для разработки защиты на базе искусственного интеллекта для операционных технологий (OT) ипромышленный контрольсистемы (ICS), которые обеспечивают улучшенное обнаружение угроз в реальном времени и реагирование на них в критически важной инфраструктуре. Решения BlueField DPU предназначены для использования в энергетическом, производственном и транспортном секторах, сохраняя при этом производительность и время безотказной работы.

Как модели большого языка (LLM) создают проблемы кибербезопасности в инфраструктуре искусственного интеллекта и влияют на безопасность данных и организационные риски?

Модели больших языков (LLM), развернутые внутри организаций, полагаются на огромные объемы обучающих данных, включая конфиденциальную корпоративную информацию, что создает значительные риски, связанные с конфиденциальностью данных. Способность LLM непреднамеренно воспроизводить части своих обучающих данных может привести к раскрытию конфиденциальных данных и сделать их уязвимыми для таких угроз, как перехват данных и атаки с отравлением.

Такие процессы могут привести к манипулированию поведением модели и ее краже, когда злоумышленники крадут веса модели и копируют или используют систему. Рост базы пользователей ИИ еще больше усложняет обработку конфиденциальных данных и управление атаками, тем самым делая безопасность инфраструктуры ИИ сложной задачей.

Чтобы решить эту проблему, игроки рынка разрабатывают нативные решения для искусственного интеллекта.кибербезопасностьрешения, включая межсетевые экраны LLM, системы обнаружения угроз в реальном времени и комплексные платформы безопасности с использованием искусственного интеллекта. Эти подходы позволяют организациям сосредоточиться на защите моделей, данных и приложений посредством непрерывного мониторинга, сканирования уязвимостей и защиты от таких угроз, как быстрое внедрение, утечка данных и эксфильтрация моделей.

В июле 2025 года CyCraft запустила XecGuard, брандмауэр LLM с функцией Plug-and-Play, предназначенный для защиты моделей искусственного интеллекта от таких угроз, как быстрое внедрение, извлечение данных и атаки с помощью джейлбрейка. Продукт обеспечивает защиту в режиме реального времени и плавную интеграцию в облачных и локальных средах, тем самым помогая предприятиям безопасно развертывать ИИ.

В апреле 2025 года Palo Alto Networks представила Prisma AIRS.,комплексная платформа безопасности ИИ, предназначенная для защиты всей экосистемы ИИ, включая приложения, модели, агенты и данные. Модель помогает обнаруживать уязвимости, предотвращать такие угрозы, как оперативное внедрение и утечки данных, а также обеспечивать безопасное развертывание ИИ.

Как стремительное внедрение агентного ИИ положительно влияет на рынок кибербезопасности для инфраструктуры ИИ?

Такие инновации, как внедрение агентного искусственного интеллекта, совершают революцию в кибербезопасности за счет развертывания автономных многоагентных систем, которые автономно обнаруживают и устраняют угрозы в центрах управления безопасностью (SOC). Агенты искусственного интеллекта анализируют обширные наборы данных разведки об угрозах и сокращают количество ложных срабатываний за счет контекстуальной информации из специализированных моделей. Интеграция агентов в системы кибербезопасности позволяет быстрее устранять возникающие угрозы, адаптируя персонализированные протоколы к конкретным уязвимостям.

Эти инновации поддерживают проактивную защиту, такую как динамическое управление доступом в соответствии с принципами нулевого доверия, непрерывный мониторинг аномалий на предмет внутренних угроз и автоматическое устранение уязвимостей на протяжении всего жизненного цикла разработки программного обеспечения, тем самым открывая возможности для роста.

В марте 2026 года CrowdStrike запустила экосистему Charlotte AI AgentWorks — платформу без программирования, которая позволяет организациям создавать, развертывать и масштабировать агенты безопасности на базе искусственного интеллекта. Экосистема объединяет передовые модели искусственного интеллекта для повышения безопасности операций и автоматизации обнаружения угроз и реагирования на них.

В сентябре 2024 года ReliaQuest запустила автономный агент безопасности с искусственным интеллектом GreyMatter, который обрабатывает предупреждения безопасности в 20 раз быстрее и повышает точность обнаружения угроз на 30%. Автономный агент искусственного интеллекта для операций безопасности автоматизирует 98% предупреждений безопасности и сокращает время сдерживания угроз до менее 5 минут.

Обзор рынка кибербезопасности для инфраструктуры искусственного интеллекта

Сегментация

Подробности

По компоненту

Аппаратное обеспечение, программное обеспечение, услуги

По типу безопасности

Сетевая безопасность, безопасность конечных точек, облачная безопасность, безопасность приложений, другое

По размеру организации

Крупные предприятия, малые и средние предприятия (МСП)

По режиму развертывания

Облачное, локальное

По отраслям конечных пользователей

Банковское дело, финансовые услуги и страхование (BFSI), правительство и оборона, здравоохранение, промышленность, ИТ и телекоммуникации, другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По компонентам (аппаратное обеспечение, программное обеспечение и услуги): сегмент аппаратного обеспечения занял наибольшую долю в 2025 году, и, по оценкам, среднегодовой темп роста составит 26,11% за прогнозируемый период. Этот рост в основном обусловлен высокой зависимостью промышленной автоматизации от устройств обработки на месте, таких как промышленные ПК, датчики, графические процессоры и периферийные шлюзы для управления встроенными системами искусственного интеллекта.

По типу безопасности (сетевая безопасность, безопасность конечных точек, облачная безопасность, безопасность приложений и другие): по оценкам, в сегменте сетевой безопасности будет зарегистрирован самый быстрый среднегодовой темп роста (39,51%) за прогнозируемый период. Рост систем на базе искусственного интеллекта, внедрение облачных технологий и подключенных устройств в организациях для защиты конфиденциальных коммуникационных данных и поддержания целостности инфраструктуры приводит к увеличению числа уязвимостей в сети, что требует передовых решений для мониторинга.

По размеру организации (крупные предприятия и малые и средние предприятия (МСП)): прогнозируется, что к 2033 году сегмент малых и средних предприятий (МСП) достигнет 18,82 млрд долларов США. Высокая доля обусловлена быстрым внедрением периферийных устройств и масштабируемых решений в малых и средних отраслях промышленного производства для автоматизации производства. Более низкие входные барьеры для развертывания периферийного ИИ позволяют МСП внедрять автоматизацию в реальном времени без крупных инвестиций в облачную инфраструктуру.

По способу развертывания (облачное и локальное): в 2025 году доля облачного развертывания составляла 52,07 % рынка. Развертывание облака в периферийном искусственном интеллекте для промышленной автоматизации объясняется его применимостью для оптимизации цепочек поставок, жизненного цикла продуктов и контроля качества, а также его способностью обеспечивать доступ к данным в реальном времени, экономию средств, масштабируемость и интеллектуальное производство в рамках Индустрии 4.0.

По отраслям конечных пользователей (банковское дело, финансовые услуги и страхование (BFSI), правительство и оборона, здравоохранение, промышленность, ИТ и телекоммуникации и другие): сегмент банковских, финансовых услуг и страхования (BFSI) в 2025 году занял наибольшую долю — примерно 42,03%. Этот рост обусловлен высокой зависимостью от искусственного интеллекта для обнаружения мошенничества, оценки рисков и обработки транзакций в реальном времени.

Какова ситуация на рынке в регионах Северной Америки и Европы?

В зависимости от региона рынок кибербезопасности для инфраструктуры искусственного интеллекта подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2025 году на долю Северной Америки приходилось значительная доля рынка — 36,23%, оцениваемая в 4,14 миллиарда долларов США. Такая высокая доля объясняется позицией США как мирового лидера в области кибербезопасности, основанной на искусственном интеллекте, а также большим объемом финансовых транзакций, что создает критическую среду киберугроз. Взаимосвязанная экономика региона, охватывающая энергетические сети, производственные вертикали конечного потребления и операции цепочки поставок, стимулирует спрос на киберустойчивую инфраструктуру.

Участники рынка в регионе разрабатывают передовые решения, включающие платформы безопасности на базе искусственного интеллекта и облачных помощников искусственного интеллекта для управления большими объемами атак, таких как программы-вымогатели и веб-компрометации. США занимают наибольшую долю в Северной Америке, чему способствуют их передовые технологические возможности, значительные инвестиции в инфраструктуру кибербезопасности и высокая концентрация ведущих технологических компаний, разрабатывающих решения безопасности на основе искусственного интеллекта.

В апреле 2026 года Linx Security привлекла 50 миллионов долларов США в рамках раунда серии B для стимулирования глобальной экспансии, масштабирования усилий по выходу на рынок и ускорения разработки решений по автономному управлению идентификацией. Компания предлагает платформу Linx Autopilot, управляемую искусственным интеллектом, которая управляет и защищает все типы организационных идентификаторов крупных предприятий.

В марте 2026 года Palo Alto Networks анонсировала экосистему безопасности для AI Factory, которая предназначена для защиты как физической, так и цифровой инфраструктуры, позволяя предприятиям безопасно масштабировать ИИ. Этот шаг предполагает партнерство с Nokia, U Mobile, Aeris и Celerway, направленное на расширение безопасности на основе искусственного интеллекта в критически важной инфраструктуре.

Ожидается, что на европейском рынке будет зафиксирован самый быстрый рост: прогнозируемый среднегодовой темп роста составит 40,68% в течение прогнозируемого периода. Этот быстрый рост поддерживается стратегическими инвестициями в рамках Европейского оборонного фонда (EDF) 2025. Эта программа финансирует передовые исследования в области обнаружения угроз с помощью искусственного интеллекта, автономных решений кибербезопасности и постквантовой криптографии.

Двойной характер этих технологий повышает киберустойчивость критически важной инфраструктуры, включая энергетические сети, сети здравоохранения, банковские системы и транспорт. Кроме того, рост кибератак, сложных программ-вымогателей и угроз, спонсируемых государством, ускоряет спрос на системы, основанные на искусственном интеллекте.решения безопасности, тем самым позиционируя Европу как кибербезопасную экосистему для инфраструктуры искусственного интеллекта.

В ноябре 2025 года SAP заключила партнерство с французской экосистемой искусственного интеллекта, включая Bleu, Capgemini и Mistral AI, для продвижения цифрового суверенитета Европы. Сотрудничество сосредоточено на безопасных, масштабируемых облачных решениях на базе искусственного интеллекта в рамках инфраструктуры искусственного интеллекта для защиты данных и интеллектуальной собственности, одновременно поддерживая инновации.

Нормативно-правовая база

В США,Закон об отчетности по киберинцидентам в критической инфраструктуре (CIRCIA) создает обязательную систему отчетности об инцидентах в сфере кибербезопасности для секторов критической инфраструктуры. Он требует от организаций сообщать о крупных киберинцидентах в течение 72 часов, а о платежах за программы-вымогатели — в течение 24 часов, чтобы улучшить видимость национальных угроз.

В Европе,Закон о киберустойчивости (CRA) требует, чтобы производители цифровых продуктов интегрировали функции кибербезопасности на протяжении всего жизненного цикла продукта. Это требует разработки, обеспечивающей безопасность, регулярных обновлений безопасности и четких механизмов раскрытия уязвимостей для активного устранения рисков. Закон также вводит требования и штрафы за соблюдение требований, направленные на усиление защиты потребителей и снижение системных киберрисков на рынке ЕС.

В Китае,Администрация киберпространства Китая (CAC) регулирует предоставление услуг ИИ в стране, тем самым способствуя ответственному развитию ИИ, а также защищая национальную безопасность, общественные интересы и права пользователей.

В Японии,структура, основанная на концепции «Общества 5.0», продвигает общество, ориентированное на человека и управляемое данными, поддерживаемое искусственным интеллектом и робототехникой. Закон о продвижении искусственного интеллекта 2025 года направлен на поддержку развития искусственного интеллекта, прозрачности и снижения рисков, а не на введение жестких ограничений в различных секторах конечного использования.

Конкурентная среда

Ключевые игроки, работающие на рынке кибербезопасности для инфраструктуры искусственного интеллекта, укрепляют свои возможности за счет стратегических слияний и поглощений, чтобы захватить значительную долю рынка. Крупные технологические компании и поставщики услуг кибербезопасности приобретают нишевые стартапы в области безопасности искусственного интеллекта, чтобы расширить свой опыт в таких областях, как обнаружение угроз, защита данных и безопасность моделей. Этот шаг еще больше способствовал усложнению экосистем искусственного интеллекта и потребности в комплексных решениях безопасности.

В сентябре 2025 года компания Check Point Software Technologies Ltd. приобрела Lakera, чтобы усилить свои возможности в области безопасности искусственного интеллекта. Целью приобретения является создание комплексной комплексной платформы безопасности ИИ, которая защищает весь жизненный цикл ИИ, включая модели, данные и автономных агентов.

В июле 2025 года Palo Alto Networks приобрела Protect AI, которая предоставляет единую платформу для защиты систем искусственного интеллекта и машинного обучения (ML), поддерживающую практики MLSecOps. Приобретение направлено на укрепление позиций компании в области безопасности ИИ и обеспечение комплексной защиты на протяжении всего жизненного цикла ИИ.

Ключевые компании на рынке кибербезопасности для инфраструктуры искусственного интеллекта

В марте 2026 г.Google приобрела Wiz и интегрировала его в Google Cloud. Этот шаг направлен на усиление возможностей безопасности Google Cloud за счет объединения облачной платформы Wiz и платформы безопасности искусственного интеллекта с инфраструктурой и опытом Google в области искусственного интеллекта.

В марте 2026 г.SentinelOne запустила инструменты безопасности ИИ для защиты агентов ИИ, проведения красной команды ИИ и автоматизации расследований с помощью своей платформы Purple AI. Эти инструменты обеспечивают более быстрое обнаружение угроз, автоматическое реагирование и позволяют организациям управлять растущими рисками, связанными с ИИ.

В декабре 2025 г.Компания BlackFog запустила ADX Vision для устранения растущих рисков, связанных с теневым искусственным интеллектом. Решение расширяет платформу ADX, обеспечивая видимость в реальном времени, обнаруживая несанкционированную активность ИИ и предотвращая утечку данных непосредственно на конечных точках.

Часто задаваемые вопросы

Каковы основные проблемы кибербезопасности инфраструктуры искусственного интеллекта на производственном рынке?

Каковы основные движущие силы спроса на кибербезопасность для инфраструктуры искусственного интеллекта в секторе BFSI?

Кто является ключевыми игроками на рынке кибербезопасности для инфраструктуры искусственного интеллекта?

Какие инновации формируют кибербезопасность инфраструктуры искусственного интеллекта на производственном рынке?

Каков прогнозируемый рост кибербезопасности для инфраструктуры искусственного интеллекта на производственном рынке?

Какие возможности существуют для инвесторов и девелоперов?

В каком сегменте компонентов наблюдаются самые высокие темпы роста рынка кибербезопасности для инфраструктуры искусственного интеллекта?

Какие регионы лидируют по внедрению кибербезопасности на рынке инфраструктуры искусственного интеллекта?

Как этот отчет может помочь мне понять долгосрочный рыночный потенциал и финансовые выгоды от инвестиций в глобальный рынок кибербезопасности для инфраструктуры искусственного интеллекта?

Автор

Фейзи занимается стратегической аналитикой рынка в химической, энергетической и энергетической отраслях, современных материалах, центрах обработки данных и информационных и коммуникационных технологиях (ИКТ). Имея опыт работы в области электротехники, он привносит сильный технический взгляд на оценку сложных отраслей и новых технологий. Его работа включает в себя исследования рынка, конкурентную разведку, определение размеров рынка и отраслевой анализ, которые помогают принимать бизнес-решения на основе данных. Он применяет строгий, основанный на исследованиях подход и поддерживает большой интерес к новым технологиям и финансовым рынкам.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.