Размер рынка лечения критической ишемии конечностей, доля, рост и анализ отрасли по типу (процедуры, лекарства и т. д.), по конечному пользователю (больница, специализированные сосудистые клиники, центры амбулаторной хирургии, учреждения ухода на дому) и региональный анализ, 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: сентябрь 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Лечение критической ишемии конечностей (КИК) включает медикаментозные, хирургические и интервенционные подходы, направленные на восстановление кровотока и сохранение функции конечностей у пациентов, страдающих тяжелой обструкцией периферических артерий.

Оно включает в себя фармакологическую терапию, такую как антиагреганты и антикоагулянты, хирургическую реваскуляризацию и процедуры шунтирования, а также минимально инвазивные эндоваскулярные методы, включая ангиопластику, атерэктомию и стентирование. Основное внимание уделяется снижению риска потери конечностей, содействию заживлению ран и повышению качества жизни пациентов.

Рынок лечения критической ишемии конечностейОбзор

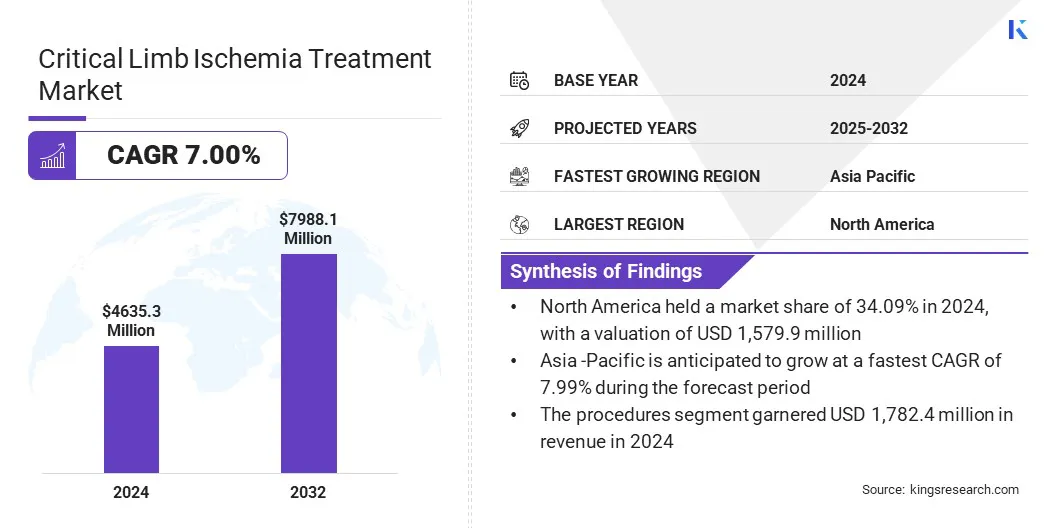

По данным Kings Research, объем мирового рынка лечения критической ишемии конечностей оценивался в 4 635,3 миллиона долларов США в 2024 году и, по прогнозам, вырастет с 4 951,9 миллиона долларов США в 2025 году до 7 988,1 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста 7,00% в течение прогнозируемого периода.

Рост рынка обусловлен растущей распространенностью диабета и заболеваний периферических артерий во всем мире, что приводит к увеличению популяции пациентов, находящихся в группе риска. Кроме того, растущее стареющее население способствует увеличению числа случаев сосудистых заболеваний и хронических состояний, угрожающих конечностям, что увеличивает потребность в своевременной диагностике и передовых методах лечения.

Ключевые моменты:

В 2024 году объем отрасли лечения критической ишемии конечностей составил 4 635,3 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 7,00% с 2025 по 2032 год.

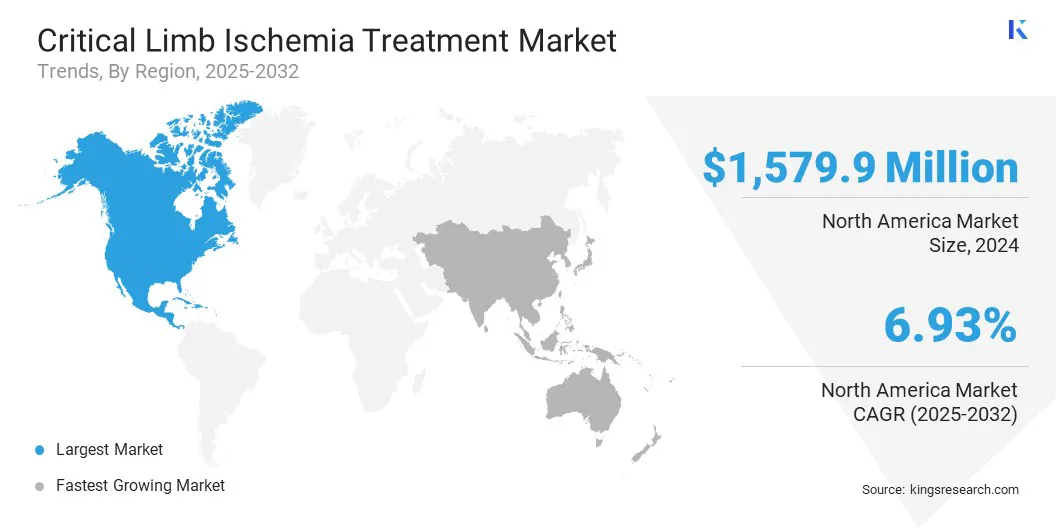

В 2024 году доля Северной Америки составила 34,09% на сумму 1 579,9 миллиона долларов США.

В 2024 году выручка сегмента процедур составила 1 782,4 млн долларов США.

Ожидается, что к 2032 году больничный сегмент достигнет 2 630,2 миллиона долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,99%.

Основными компаниями, работающими на рынке лечения критической ишемии конечностей, являются Abbott Laboratories, Cook Group, Inari Medical, Inc., Micro Medical Solutions, Terumo Medical Corporation, Medtronic Inc., BIOTRONIK SE & Co. KG, Cordis, AngioDynamics, Pluri Biotech Ltd, Boston Scientific Corporation, Koninklijke Philips N.V., Cynata Therapeutics Ltd, Eli Lilly and Company и Inari Medical, Inc.

Рост национальных расходов на здравоохранение в США способствует росту рынка за счет увеличения инвестиций в современное лечение сосудов и расширения доступа к реваскуляризации и лечению ран. Эти инвестиции поддерживают внедрение инновационных методов лечения, укрепляют инфраструктуру здравоохранения и улучшают результаты лечения пациентов.

В июне 2025 года Центры Medicare и Medicaid Services (CMS) прогнозировали, что национальные расходы на здравоохранение будут расти на 5,8% в год с 2024 по 2033 год, что составит 20,3% ВВП к 2033 году.

Драйвер рынка

Растущая распространенность диабета

Основным фактором, способствующим расширению рынка лечения критической ишемии конечностей, является растущая распространенность диабета, основного фактора риска заболевания периферических артерий и его прогрессирования до КИК. Рост населения, страдающего диабетом, привел к увеличению случаев хронических ран, инфекций и закупорок сосудов, которые требуют расширенного медицинского вмешательства.

В ответ медицинские работники расширяют процедуры реваскуляризации.уход за ранамирастворы и фармакологическая терапия. Этот растущий спрос стимулирует глобальные инвестиции в инновационные методы лечения КИ, медицинское оборудование и инфраструктуру поддерживающего ухода.

В апреле 2025 года Международная федерация диабета (IDF) сообщила, что в 2024 году 589 миллионов взрослых в возрасте 20–79 лет жили с диабетом, а к 2050 году эта цифра, по прогнозам, вырастет до 853 миллионов. Такой быстрый рост населения, страдающего диабетом, значительно увеличивает распространенность заболеваний периферических артерий и критической ишемии конечностей, тем самым способствуя глобальному спросу на передовые методы лечения.

Рыночный вызов

Высокая стоимость продвинутого лечения

Ключевой проблемой, препятствующей расширению рынка лечения критической ишемии конечностей, является высокая стоимость передовых методов лечения. Такие процедуры, как ангиопластика, стентирование, атерэктомия и гибридная реваскуляризация, требуют дорогостоящего оборудования, требуют специализированных знаний и расширенных ресурсов больницы.

Регенеративные варианты, такие как лечение стволовыми клетками и генами, остаются непомерно дорогими, что ограничивает доступ пациентов. Эти высокие затраты создают препятствия для внедрения, особенно на развивающихся рынках, и оказывают финансовое давление на системы здравоохранения, сдерживая рост рынка.

Чтобы решить эту проблему, игроки рынка разрабатывают экономичные стенты, катетеры и устройства с лекарственным покрытием, одновременно оптимизируя производство для снижения удельных затрат. Они локализуют производство в чувствительных к затратам регионах, предлагают многоуровневые модели ценообразования и расширяют минимально инвазивные процедуры, которые сокращают расходы на госпитализацию.

Кроме того, компании инвестируют в клинические исследования, чтобы доказать долгосрочную ценность, внедряют цифровые платформы для удаленного мониторинга и предлагают программы обучения врачей для оптимизации использования ресурсов.

Рыночный тренд

Растущее применение минимально инвазивных и гибридных процедур

Заметной тенденцией, влияющей на рынок лечения критической ишемии конечностей, является растущее внедрение минимально инвазивных и гибридных процедур. Эндоваскулярные вмешательства, включая ангиопластику, стентирование и атерэктомию, все чаще сочетаются с селективными хирургическими методами для создания гибридных подходов, повышающих показатели успеха процедур.

Эти методы сокращают время пребывания в больнице, сводят к минимуму дискомфорт пациента и ускоряют выздоровление по сравнению с традиционными открытыми операциями. Поставщики медицинских услуг расширяют использование этих методов для улучшения результатов лечения пациентов, снижения риска осложнений и оптимизации использования ресурсов при управлении CLI.

В декабре 2024 года компания Terumo Interventional Systems выпустила в США периферический поддерживающий катетер R2P NaviCross. Катетер длиной 200 см предназначен для радиально-периферических процедур, позволяя врачам получать доступ и пересекать поражения выше и ниже колена. Он поддерживает лечение заболеваний периферических артерий и критической ишемии конечностей.

Снимок отчета о рынке лечения критической ишемии конечностей

Сегментация

Подробности

По типу

Процедуры (антитромбоцитарные препараты, антикоагулянты, препараты, снижающие уровень холестерина, обезболивающие, другие), лекарства (эндоваскулярные процедуры, хирургические процедуры) другие

Конечным пользователем

Больница, Специализированные сосудистые клиники, Центры амбулаторной хирургии, Уход на дому

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (процедуры, лекарства и другое). В 2024 году сегмент процедур заработал 1 782,4 миллиона долларов США, чему способствовало более широкое внедрение минимально инвазивных и гибридных методов реваскуляризации при критической ишемии конечностей.

По конечным пользователям (больницы, специализированные сосудистые клиники, центры амбулаторной хирургии и учреждения ухода на дому): доля больничного сегмента в 2024 году составила 33,24%, что в основном объясняется развитой инфраструктурой, специализированным опытом и большим количеством пациентов для лечения CLI.

Рынок лечения критической ишемии конечностейРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка лечения критической ишемии конечностей в Северной Америке в 2024 году составила 34,09% на сумму 1 579,9 млн долларов США. Это доминирование подкрепляется ростом распространенности диабета и заболеваний периферических артерий, увеличением населения, подверженного риску развития критической ишемии конечностей, и повышением спроса на своевременную диагностику, вмешательство и передовые варианты лечения.

Увеличение инвестиций в здравоохранение и компенсационная поддержка со стороны правительств, частных страховщиков и поставщиков медицинских услуг расширяют доступ пациентов к передовым методам лечения критической ишемии конечностей. Кроме того, растущая распространенность сосудистых заболеваний среди взрослых повышает спрос на эффективные методы лечения и специализированные вмешательства.

В апреле 2025 года Центры США по контролю и профилактике заболеваний (CDC) сообщили, что около 6,5 миллионов американцев в возрасте 40 лет и старше страдают от заболеваний периферических артерий (ЗПА), что повышает спрос на лечение критической ишемии конечностей и расширенные сосудистые вмешательства.

В течение прогнозируемого периода среднегодовой темп роста отрасли лечения критической ишемии конечностей в Азиатско-Тихоокеанском регионе составит 7,99%. Этот рост объясняется быстрой урбанизацией и изменением образа жизни в таких странах, как Китай и Индия, что приводит к увеличению заболеваемости диабетом и заболеваниями периферических артерий.

Укрепление инфраструктуры здравоохранения посредством правительственных инициатив улучшает доступ к передовым методам лечения, включая минимально инвазивные эндоваскулярные процедуры, стенты с лекарственным покрытием и устройства для атерэктомии. Кроме того, рост научных и клинических исследований способствует разработке новых методов лечения и протоколов лечения, поддерживая рост регионального рынка.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует лечение CLI, контролируя одобрение, качество и безопасностьмедицинское оборудование, эндоваскулярные продукты, лекарства и биологические препараты, используемые при реваскуляризации и уходе за ранами. Его роль включает клинические испытания, маркировку, стандарты производства и послепродажный надзор, обеспечивая безопасное внедрение инновационных методов лечения.

В ВеликобританииАгентство по регулированию лекарственных средств и товаров медицинского назначения (MHRA) управляет утверждением, качеством и послепродажным надзором за медицинскими устройствами, интервенционными катетерами, стентами и фармацевтическими препаратами. Он обеспечивает соблюдение правил Великобритании по медицинскому оборудованию, контролирует клинические испытания и обеспечивает отчетность о безопасности для защиты результатов лечения пациентов.

В КитаеНациональное управление медицинской продукции (NMPA) регулирует лечение КЛИ, утверждая медицинские изделия, лекарства и комбинированные продукты, используемые при периферических вмешательствах и лечении сосудов. Он контролирует клиническую оценку, регистрацию продукта, соблюдение требований производства и послепродажный мониторинг.

В ИндииЦентральная организация по контролю за стандартами лекарственных средств (CDSCO) при Министерстве здравоохранения и благосостояния семьи Индии одобряет лекарства, медицинские устройства и стенты для сосудистых вмешательств. Он контролирует клинические испытания, классификацию устройств, разрешения на импорт и стандарты качества, обеспечивая безопасность пациентов и доступ к передовым методам лечения CLI.

Конкурентная среда

Крупные игроки, работающие в сфере лечения критической ишемии конечностей, продвигают рассасывающиеся каркасы нового поколения, которые растворяются после восстановления проходимости сосудов, поддерживая естественное заживление сосудов и уменьшая необходимость повторных вмешательств. Участники рынка активизируют исследовательское партнерство и клиническое сотрудничество для проверки новых методов лечения и предоставления более безопасных и долговременных вариантов лечения.

Кроме того, они инициируют крупномасштабные клинические испытания, в том числе рандомизированные исследования систем атерэктомии с баллонной ангиопластикой, чтобы получить надежные доказательства улучшения результатов лечения критической ишемии конечностей ниже колена.

В июле 2025 года компания AngioDynamics включила первого пациента в исследование AMBITION BTK, многоцентровое рандомизированное исследование, в котором оценивалась система атерэктомии Auryon с баллонной ангиопластикой по сравнению с только баллонной ангиопластикой для лечения поражений ниже колена у пациентов с критической ишемией конечностей.

Ключевые компании на рынке лечения критической ишемии конечностей:

В апреле 2024 г.Компания Abbott получила одобрение FDA США на систему резорбируемых каркасов Esprit BTK Everolimus Eluting, первый растворимый стент для артерий ниже колена. Он поддерживает сосуды, обеспечивает лекарственную терапию и постепенно рассасывается, предлагая лучшие результаты для пациентов с хронической ишемией, угрожающей конечностям, по сравнению со стандартной баллонной ангиопластикой.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка лечения критической ишемии конечностей в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.