Рынок радиолокационных систем коммерческих аэропортов

Размер рынка, доля, рост и отраслевой анализ коммерческих аэропортовых радиолокационных систем по типу (наблюдительные радары, радары наземного движения, радары точного захода на посадку, погодные радары), по дальности (ближнего, среднего, дальнего действия), по применению (управление воздушным движением, мониторинг наземного движения, другие) и региональный анализ, 2025-2032

Страницы: 190 | Базовый год: 2024 | Релиз: январь 2026 г. | Автор: Antriksh P. | Последнее обновление: январь 2026 г.

Рынок фокусируется на технологиях, которые обеспечивают точное обнаружение, отслеживание и управление движением воздушных судов и наземных объектов в аэропортах. Системы включают в себя обзорные радары, радары наземного движения, радары точного захода на посадку и метеорологические радары, которые обеспечивают безопасную навигацию и непрерывность работы.

Рынок охватывает тип, диапазон и приложения, необходимые для обеспечения надежных функций управления воздушным движением. Его сфера деятельности распространяется на программы модернизации, соблюдение нормативных требований и повышение производительности глобальной инфраструктуры аэропортов.

Рынок радиолокационных систем коммерческих аэропортовОбзор

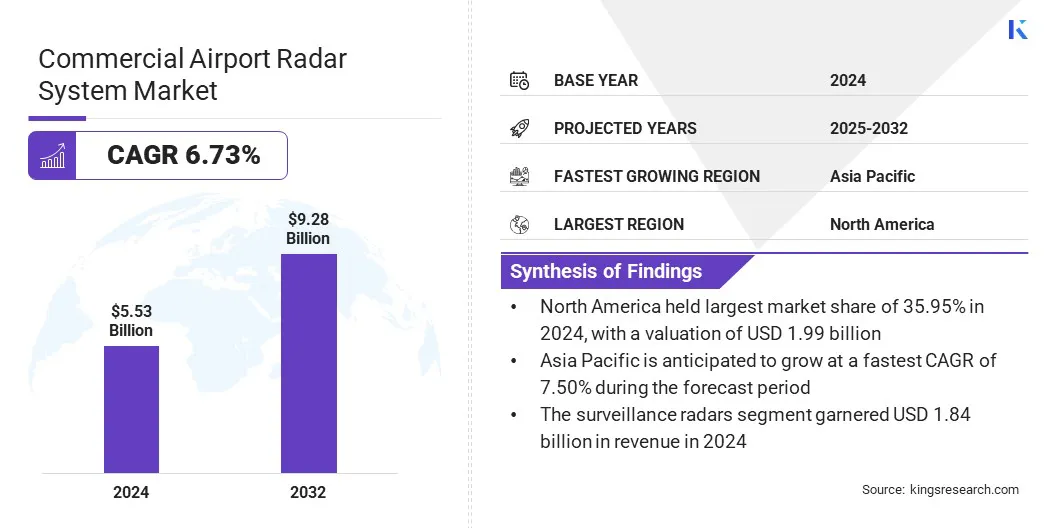

Объем мирового рынка радиолокационных систем коммерческих аэропортов оценивался в 5,53 млрд долларов США в 2024 году, и, по прогнозам, он вырастет с 5,88 млрд долларов США в 2025 году до 9,28 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 6,73% в течение прогнозируемого периода.

Этот рост обусловлен внедрением в аэропортах радиолокационных платформ с усовершенствованным искусственным интеллектом для повышения осведомленности о ситуации и автоматизации оценки дорожного движения. Искусственный интеллект оптимизирует интерпретацию радиолокационных данных и сокращает время оперативного реагирования, обеспечивая более безопасную и эффективную работу аэропорта.

Ключевые показатели рынка:

В 2024 году оборот отрасли радиолокационных систем коммерческих аэропортов составил 5,53 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 6,73% в период с 2025 по 2032 год.

В 2024 году доля Северной Америки составила 35,95% на сумму 1,99 миллиарда долларов США.

В 2024 году выручка сегмента радаров наблюдения составила 1,84 миллиарда долларов США.

Ожидается, что к 2032 году сегмент среднего класса достигнет 3,55 млрд долларов США.

Ожидается, что в сегменте обнаружения сдвига ветра будет наблюдаться самый быстрый среднегодовой темп роста (6,94 %) за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,50%.

Основными компаниями, работающими на рынке радиолокационных систем коммерческих аэропортов, являются Thales, Indra Sistemas, S.A., Honeywell International Inc., Northrop Grumman, RTX Corporation, TERMA, Frequencyis AG, BAE Systems, Leonardo SpA, NEC Corporation, Hensoldt AG, Detect Inc., Easat Radar Systems Limited, Vaisala и Shoghi Communications Ltd.

Расширение внедрения удаленных вышек с использованием радиолокационного мониторинга способствует модернизации работы аэропортов, обеспечивая централизованный надзор за несколькими аэродромами. Радиолокационные системы обеспечивают постоянную точность наблюдения, поддерживают дистанционное принятие решений, оценку видимости на взлетно-посадочной полосе и эффективное определение последовательности движения.

Растущий спрос на экономичные операции вышки побуждает аэропорты и поставщиков аэронавигационного обслуживания (ANSP) внедрять удаленные конфигурации с поддержкой радаров, которые сокращают потребности в персонале, сохраняя при этом соблюдение требований безопасности.

Увеличение инвестиций властей аэропортов и государственных авиационных агентств в цифровые сети связи повышает надежность передачи радиолокационных данных, позиционируя решения для удаленных вышек как масштабируемый и эффективный вариант для региональных аэропортов и аэропортов с низким трафиком, стремящихся модернизировать возможности управления.

В июле 2025 года Польское агентство аэронавигационных услуг выбрало Saab для поставки цифровой вышки для варшавского аэропорта Модлин при поддержке операционного центра в Варшаве. Развертывание повышает эксплуатационную гибкость и доступность, поддерживает удаленное управление движением в любых погодных условиях и обеспечивает масштабируемую основу для будущего расширения аэропорта.

Что является причиной более широкого внедрения радиолокационных систем коммерческих аэропортов?

Растущие инициативы по модернизации аэропортов способствуют внедрению передовых радиолокационных систем, поскольку власти модернизируют стареющую инфраструктуру для управления растущим воздушным движением и удовлетворения строгих требований безопасности. Программы модернизации направлены на расширение зоны наблюдения, ситуационную осведомленность в режиме реального времени и возможности реагирования во время неблагоприятных погодных условий.

Эксплуатанты заменяют устаревшие радары цифровыми системами большой дальности и высокого разрешения, которые интегрируются с более широкими рабочими процессами управления воздушным движением. Более того, растущие инвестиции со стороны властей аэропортов и государственных авиационных агентств в надежность работы, соблюдение нормативных требований и минимизацию сбоев в работе еще больше способствуют внедрению коммерческих радиолокационных систем в аэропортах.

В апреле 2025 года Indra изготовит и установит усовершенствованные 3D-первичные и вторичные радары MSSR на десяти объектах NATS для усиления национального мониторинга воздушного пространства. Системы объединяют технологию уменьшения помех ветряных турбин, поддерживая расширение возобновляемых источников энергии, сохраняя при этом безопасность полетов и согласуясь с экологическими целями NATS.

Какие факторы ограничивают быстрое внедрение радиолокационных систем коммерческих аэропортов?

Высокие капитальные затраты и сложные требования к интеграции ограничивают быстрое внедрение радиолокационных систем коммерческих аэропортов, особенно в аэропортах, работающих с ограниченными бюджетами или устаревшей инфраструктурой. Закупки предполагают значительные инвестиции в современные датчики, установку, калибровку и долгосрочное обслуживание.

Интеграция с существующими системами воздушного движения часто требует индивидуальных конфигураций, расширенных сроков развертывания и специальных технических знаний. Эти факторы увеличивают общий проектный риск для операторов и задерживают инициативы по модернизации, создавая финансовые и операционные барьеры, которые влияют на решения о закупках в малых и средних аэропортах.

Чтобы решить эту проблему, игроки рынка решают эти проблемы, внедряя стратегии поэтапного развертывания, формируя партнерские отношения с поставщиками, которые обеспечивают поддержку на протяжении всего жизненного цикла, внедряя модульные радарные архитектуры и используя механизмы государственного финансирования для управления затратами и упрощения системной интеграции.

Как цифровая трансформация влияет на требования к радиолокационным системам?

Ключевой тенденцией, движущей рынком радиолокационных систем коммерческих аэропортов, является переход к цифровым операциям в аэропортах, что увеличивает зависимость от радиолокационных систем, которые интегрируются с аналитическими платформами, инструментами автоматизации и сетевыми архитектурами управления. Цифровые экосистемы позволяют осуществлять непрерывный мониторинг воздушного пространства и движения земли, обеспечивая более быстрое принятие решений и скоординированные рабочие процессы.

Данные, полученные с помощью радара, улучшают прогнозирование дорожного движения, оповещения о несанкционированных выездах на взлетно-посадочную полосу и оценку рисков, связанных с погодой. Сцифровая трансформацияАэропорты все чаще применяют прогнозную аналитику, принятие решений с помощью искусственного интеллекта и интегрированные системы управления дорожным движением, что предъявляет более высокие требования к разрешению радаров, пропускной способности данных и совместимости.

Современные радиолокационные системы должны поддерживать обмен данными в режиме реального времени на нескольких платформах, соответствовать новым протоколам кибербезопасности и обеспечивать масштабируемые обновления для удовлетворения меняющихся эксплуатационных требований. Кроме того, стремление к автономным наземным транспортным средствам и беспилотным авиационным системам в аэропортах еще больше подчеркивает необходимость в усовершенствованных радиолокационных возможностях, которые обеспечивают точную осведомленность о ситуации, минимизируют эксплуатационные задержки и повышают общие стандарты безопасности.

Обзор рынка радиолокационных систем коммерческих аэропортов

Сегментация

Подробности

По типу

Обзорные радары, радары наземного движения, радары точного захода на посадку, метеорологические радары

По диапазону

Ближняя, средняя, дальняя

По применению

Управление воздушным движением, Мониторинг наземного движения, Точный заход на посадку и посадка, Мониторинг погоды, Обнаружение сдвига ветра, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (наблюдительные радары, радары наземного движения, радары точного захода на посадку и погодные радары). Сегмент обзорных радаров принес в 2024 году 1,84 миллиарда долларов США благодаря растущему внедрению передовых систем обнаружения, поддерживающих непрерывный мониторинг, более высокой плотности движения и увеличению инвестиций аэропортов в модернизацию системы наблюдения.

По дальности (ближняя, средняя и дальняя): Сегмент ближней связи готов зафиксировать среднегодовой темп роста в 6,76% в течение прогнозируемого периода, что обусловлено растущим спросом на мониторинг наземного движения, повышение безопасности на взлетно-посадочной полосе и эффективное отслеживание воздушных судов во время операций в зоне терминала.

По приложениям (управление воздушным движением, мониторинг наземного движения, точный заход на посадку и посадка, мониторинг погоды, обнаружение сдвига ветра и другие): доля сегмента управления воздушным движением, по оценкам, к 2032 году будет составлять 21,55%, что обусловлено расширением требований к интеграции радаров, растущей сложностью управления движением и постоянными модернизациями для улучшения оперативной координации в контролируемом воздушном пространстве.

Каков сценарий развития рынка в Северной Америке и Азиатско-Тихоокеанском регионе?

В зависимости от региона мировой рынок радиолокационных систем коммерческих аэропортов подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году на долю Северной Америки пришлось 35,95% рынка радиолокационных систем коммерческих аэропортов, а ее оценка составила 1,99 миллиарда долларов США. Это доминирование объясняется постоянной модернизацией крупных аэропортов, направленной на повышение точности наблюдения, улучшение мониторинга наземного движения и повышение эксплуатационной надежности. Власти заменяют устаревшие радары современными мультисенсорными системами дальнего действия, чтобы справиться с растущей плотностью движения и меняющимися требованиями безопасности.

Рост рынка в регионе обусловлен целевыми инвестициями властей аэропортов и поставщиков аэронавигационного обслуживания в цифровые платформы управления воздушным движением, модернизацию радиолокационных систем и проекты расширения взлетно-посадочных полос. Эти заинтересованные стороны вкладывают капитал в автоматизированное наблюдение, мониторинг наземного движения и интегрированные радарные архитектуры для поддержки растущих объемов дорожного движения, соблюдения правил безопасности и поддержки долгосрочных программ модернизации инфраструктуры.

В августе 2025 года Управление аэропортов Каймановых островов (CIAA) выбрало компанию Thales для модернизации и модернизации инфраструктуры управления воздушным движением в авиационной сети Каймановых островов. В рамках проекта будут внедрены передовые системы наблюдения, связи и навигации для повышения безопасности, эффективности и ситуационной осведомленности как для гражданских, так и для коммерческих полетов.

Прогнозируется, что в течение прогнозируемого периода индустрия радиолокационных систем коммерческих аэропортов Азиатско-Тихоокеанского региона будет расти в среднем на 7,50%, что обусловлено быстрым расширением аэропортов, увеличением пассажиропотока и усилением инвестиций в инфраструктуру авиационной безопасности. Рост воздушного движения в таких странах, как Китай, Индия и страны Юго-Восточной Азии, стимулирует спрос на передовые решения для наблюдения и управления воздушным движением.

Правительства в этом регионе отдают приоритет модернизации существующих радиолокационных сетей и развертыванию мультисенсорных систем для повышения эксплуатационной эффективности и безопасности. Кроме того, власти аэропортов и поставщики аэронавигационного обслуживания по всему региону внедряют цифровые платформы управления воздушным движением и автоматизированные радиолокационные решения, что позволяет обмениваться данными в режиме реального времени и принимать более обоснованные оперативные решения.

Национальные авиационные регуляторы и поддерживаемые правительством операторы аэропортов расширяют региональные программы связи и развития международных аэропортов, что способствует увеличению закупок передовых радиолокационных систем и ускорению модернизации технологий.

В декабре 2025 года Thales в сотрудничестве с Novatis инициировала модернизацию радиолокационной станции в международном аэропорту Сенай Управления гражданской авиации Малайзии (CAAM). Проект расширяет возможности подхода и регионального наблюдения за счет развертывания радара RSM NG, обеспечивающего беспрепятственное отслеживание самолетов на полуострове Малайзия и в Восточной Малайзии.

Нормативно-правовая база

В США, Стандарты радиолокационной техники и производительности Федерального авиационного управления (FAA) регулируют технические требования к радиолокационным системам аэропортов. Он устанавливает критерии производительности, надежности и безопасности, необходимые для развертывания и интеграции в национальную инфраструктуру управления воздушным движением.

В ВеликобританииПоложение о системах наблюдения Управления гражданской авиации (CAA) контролирует установку и эксплуатацию радиолокационной системы. В нем изложены параметры соответствия точности наблюдения, электромагнитной совместимости и оперативной координации в контролируемом воздушном пространстве.

В ГерманииДиректива по наблюдению за воздушным движением Luftfahrt-Bundesamt (LBA) контролирует работу и сертификацию радаров. Он требует стандартизированных возможностей обнаружения, функций непрерывного мониторинга и соблюдения определенных протоколов тестирования оборудования.

В АвстралииТребования к аэронавигационному наблюдению Управления безопасности гражданской авиации (CASA) обеспечивают соблюдение правил эксплуатации радиолокационных систем аэропортов. Он определяет функциональные спецификации, обязательства по техническому обслуживанию и стандарты интеграции, поддерживающие безопасное наблюдение за воздушным пространством и управление движением.

В ЯпонииСтандарты наблюдения за воздушным движением Бюро гражданской авиации (JCAB) регулируют развертывание и модернизацию радиолокационных систем. Он определяет соответствие национальным нормам безопасности, ожиданиям по точному мониторингу и согласованию технологий при планировании инфраструктуры аэропорта.

Конкурентная среда

Ключевые игроки в отрасли радиолокационных систем коммерческих аэропортов сосредоточены на расширении портфеля продуктов, повышении точности радаров и усилении совместимости систем для поддержания конкурентного позиционирования. Компании инвестируют в исследовательские программы, направленные на повышение точности обнаружения, устойчивости к погодным условиям и скорости обработки данных.

Ключевые игроки также делают упор на кибербезопасность и модульные конструкции систем, отвечающие растущим требованиям модернизации и автоматизации аэропортов. Участники рынка стремятся к географическому расширению посредством стратегических контрактов, долгосрочных соглашений об обслуживании и создания возможностей местной поддержки.

В декабре 2025 года Hensoldt согласилась поставить подразделению ПВО Rheinmetall радары SPEXER для наземных систем обороны. Эти радары будут поддерживать обнаружение и отслеживание целей для Skyranger 30 и лазерной системы защиты от дронов HoWiSM, которая, как ожидают Rheinmetall и MBDA, достигнет полной боевой готовности к 2029 году.

Ключевые компании на рынке радиолокационных систем коммерческих аэропортов:

В июне 2025 г.Компания Thales представила радар вторичного наблюдения RSM NG/IFF, предназначенный для одновременной передачи данных о гражданском и военном воздушном движении через безопасную изолированную архитектуру. Система соответствует стандартам идентификации НАТО, ИКАО и ADS-B, поддерживая расширенные требования к наблюдению в условиях общего воздушного пространства.

В мае 2025 г.Компания Vaisala представила AviMet 10, модернизированную систему управления авиационной погодой, объединяющую современные датчики, платформы наблюдения, блоки связи и программное обеспечение. Решение предоставляет информацию о погоде в режиме реального времени для улучшения процесса принятия оперативных решений, необходимых для поддержания безопасных и эффективных полетов в аэропортах.

Часто задаваемые вопросы

Каков текущий размер и прогнозируемый рост мирового рынка радиолокационных систем коммерческих аэропортов?

Каковы ключевые факторы, определяющие рынок радиолокационных систем коммерческих аэропортов?

Какие проблемы тормозят рынок?

Кто основные игроки, действующие на рынке?

Какие технологические достижения формируют системный рынок?

Какие регионы лидируют по внедрению радиолокационных систем коммерческих аэропортов?

Каковы основные области применения радиолокационных систем коммерческих аэропортов?

Какие тенденции влияют на будущее рынка?

Как этот отчет может помочь мне определить наиболее многообещающие технологические изменения в радиолокационных системах коммерческих аэропортов?

Как я могу использовать этот отчет для оценки инвестиционных возможностей на рынке?

Как этот отчет поможет мне понять эксплуатационные и стоимостные проблемы радиолокационных систем коммерческих аэропортов?

Как этот отчет может помочь мне обосновать необходимость инвестирования в передовые радиолокационные технологии для работы аэропортов?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.