Рынок систем управления клиническими исследованиями

Размер рынка, доля, рост и отраслевой анализ систем управления клиническими исследованиями, по компонентам (программное обеспечение, услуги), по способу доставки (через Интернет и облако, локально), по конечным пользователям (фармацевтические и биофармацевтические компании, производители медицинского оборудования, другие) и региональный анализ, 2025-2032

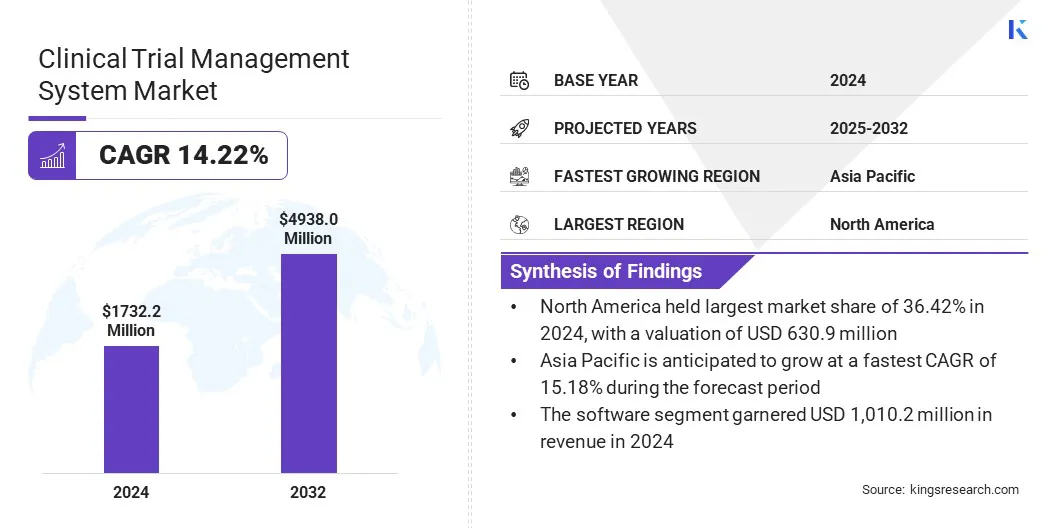

Страницы: 170 | Базовый год: 2024 | Релиз: июль 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Система управления клиническими исследованиями (CTMS) — это специализированная программная платформа, предназначенная для облегчения планирования, проведения и контроля клинических исследований, обеспечивая при этом соблюдение нормативных требований.

Рынок охватывает программное обеспечение и услуги, которые поддерживают планирование клинических исследований, составление бюджета, управление площадками, отслеживание участников и составление отчетов. Он включает в себя облачные и локальные платформы, используемые фармацевтическими компаниями, контрактными исследовательскими организациями и академическими учреждениями.

В отчете представлен обзор основных факторов роста, подкрепленный региональным анализом и нормативной базой, которая, как ожидается, повлияет на развитие рынка в течение прогнозируемого периода.

Рынок систем управления клиническими исследованиямиОбзор

По данным Kings Research, объем мирового рынка систем управления клиническими исследованиями оценивался в 1 732,2 миллиона долларов США в 2024 году и, согласно прогнозам, вырастет с 1 946,5 миллиона долларов США в 2025 году до 4 938,0 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста 14,22% в течение прогнозируемого периода.

Рынок переживает устойчивый рост, обусловленный увеличением количества клинических испытаний и усложнением протоколов испытаний. Растущее внедрение цифровых платформ фармацевтическими и биотехнологическими компаниями для оптимизации исследовательских операций и обеспечения соблюдения нормативных требований вносит значительный вклад в расширение рынка.

Основными компаниями, работающими в отрасли систем управления клиническими исследованиями, являются Oracle, IQVIA, Veeva Systems Inc., Dassault Systèmes, RealTime Software Solutions, LLC, CIOCoverage, PHARMASEAL, Wipro, Castor, Salesforce, Inc., Advarra, Cloudbyz, Fortrea, SimpleTrials и Clario.

Ключевые показатели рынка:

Объем рынка систем управления клиническими исследованиями в 2024 году оценивался в 1 732,2 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 14,22% с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 36,42% при оценке 630,9 млн долларов США.

Сегмент программного обеспечения в 2024 году получил выручку в размере 1 010,2 млн долларов США.

Ожидается, что к 2032 году сегмент on-premise достигнет 2 733,0 млн долларов США.

Ожидается, что к 2032 году сегмент фармацевтических и биофармацевтических компаний достигнет 2 297,4 млн долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 15,18% в течение прогнозируемого периода.

Переход к децентрализованным исследованиям и растущая потребность в доступе к данным в режиме реального времени стимулируют внедрение облачных решений CTMS. Эти платформы обеспечивают гибкость, масштабируемость и улучшенное сотрудничество между распределенными исследовательскими площадками, хорошо согласуясь с развивающимися моделями испытаний.

Использование облачных решений CTMS способствует росту рынка за счет улучшения управления данными, ускорения рабочих процессов и поддержки децентрализованных пробных операций.

В апреле 2025 года Veeva Systems представила Veeva SiteVault CTMS, облачную систему управления клиническими исследованиями для исследовательских центров. Решение интегрируется с SiteVault eISF и SiteVault eConsent, обеспечивая комплексное управление исследованиями на единой платформе. Он также обеспечивает бесперебойный двунаправленный поток данных со спонсорами через клиническую платформу Veeva, что позволяет сократить количество ручных процессов и повысить эффективность работы сайта.

Доступ к данным в реальном времени и управление объектами способствуют внедрению CTMS

Рынок переживает устойчивый рост из-за растущей потребности в доступе к данным в реальном времени и эффективном управлении сайтами. Растущая сложность и глобальное расширение клинических исследований приводит к необходимости уделять приоритетное внимание эффективному надзору.

Спонсорам и контрактным исследовательским организациям требуется прозрачность в режиме реального времени ключевых показателей эффективности, таких как набор пациентов, производительность учреждения, соблюдение протоколов и отчетность о нежелательных явлениях, чтобы повысить операционную эффективность и обеспечить соответствие нормативным требованиям. Доступ в режиме реального времени к оперативным и клиническим данным способствует более быстрому принятию решений, сокращает задержки и улучшает общее выполнение исследования.

В феврале 2025 года Inovalon запустила систему поиска пациентов для клинических исследований — решение на базе искусственного интеллекта, которое интегрируется с электронными медицинскими записями (EHR) и позволяет в режиме реального времени идентифицировать пациентов, подходящих для клинических исследований. Разработанный для сокращения задержек с набором персонала и административной нагрузки, этот инструмент автоматизирует предварительный отбор на основе критериев, специфичных для исследования, и соединяет спонсоров с готовыми к исследованиям сайтами через исследовательскую сеть Inovalon.

Это развитие согласуется с растущим спросом на доступ к данным в реальном времени и упрощенную координацию объектов. Это отражает продолжающийся переход к пробным операциям на основе данных и эффективному выполнению, что способствует внедрению платформ CTMS.

Фрагментированные системы среди CRO, спонсоров и испытательных площадок

Ключевой проблемой на рынке систем управления клиническими исследованиями является фрагментация технологических платформ между контрактными исследовательскими организациями (CRO), спонсорами и местами проведения испытаний. Эта фрагментация приводит к разрозненности данных, противоречивым рабочим процессам и коммуникационным барьерам, которые препятствуют сотрудничеству и задерживают проведение испытаний.

Отсутствие совместимости между различными программными системами приводит к дублированию задач, увеличению административных расходов и проблемам в управлении цепочками поставок. Такая неэффективность негативно влияет на сроки, качество данных и соблюдение нормативных требований.

Чтобы решить эту проблему, поставщики внедряют независимые от поставщика решения CTMS, которые обеспечивают плавную интеграцию с несколькими сторонними платформами. Эта интеграция облегчает централизованное управление данными и унифицированные рабочие процессы, объединяя всех заинтересованных сторон в автоматизированном процессе цепочки поставок, тем самым повышая эффективность испытаний и снижая операционные риски.

В июне 2025 года компания Oracle представила новые улучшения совместимости своего решения по рандомизации и управлению поставками для исследований (RTSM), позволяющие автоматизировать управление поставками лекарств и объединение запасов между многочисленными клиническими исследованиями и поставщиками. Обновление поддерживает интеграцию с такими системами, как SAP (логистика), Almac (клиническое снабжение) и Catalent (производство лекарств), с целью снижения неэффективности, ускорения сроков испытаний и улучшения использования ресурсов посредством унифицированной и независимой от поставщика платформы.

Интеграция CTMS с передовыми платформами данных и искусственным интеллектом

Ключевой тенденцией на рынке CTMS является интеграция решений для клинических исследований с передовыми платформами данных и технологиями искусственного интеллекта (ИИ). Такая интеграция позволяет беспрепятственно агрегировать, анализировать и управлять обширными клиническими данными из нескольких источников, повышая точность и доступность данных. Инструменты на базе искусственного интеллекта улучшают прогнозную аналитику, оценку рисков иавтоматизация рабочих процессов, что приводит к лучшему набору пациентов, мониторингу и общей эффективности исследования.

В июне 2024 года Medidata запустила Clinical Data Studio, единую платформу, предназначенную для ускорения анализа и сверки данных клинических исследований за счет интеграции данных из источников Medidata и источников, не принадлежащих Medidata. Используя встроенный искусственный интеллект, это решение обеспечивает более быстрое обнаружение аномалий, управление качеством на основе рисков и аналитику в режиме реального времени, помогая спонсорам и исследовательским группам оптимизировать рабочие процессы с данными и улучшить проведение испытаний.

Обзор рынка систем управления клиническими исследованиями

Сегментация

Подробности

По компоненту

Программное обеспечение, Услуги

По способу доставки

На базе Интернета и облака, локально

Конечным пользователем

Фармацевтические и биофармацевтические компании, производители медицинского оборудования и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По компонентам (программное обеспечение и услуги). В 2024 году сегмент программного обеспечения заработал 1 010,2 миллиона долларов США из-за растущей потребности в централизованном надзоре за испытаниями и возможностях интеграции данных.

По способу доставки (на базе Интернета, в облаке и внутри помещения): сегмент локальных решений занимал 57,36% рынка в 2024 году из-за предпочтения внутреннего контроля данных и соблюдения институциональных ИТ-политик.

По конечному пользователю (фармацевтические и биофармацевтические компании, производители медицинского оборудования и другие): прогнозируется, что к 2032 году сегмент фармацевтических и биофармацевтических компаний достигнет 2 297,4 млн долларов США из-за большого объема клинических исследований и спроса на эффективные системы управления исследованиями.

Рынок систем управления клиническими исследованиямиРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году на долю Северной Америки пришлось 36,42% рынка систем управления клиническими исследованиями с оценкой 630,9 млн долларов США. Доминирование региона объясняется большим объемом текущих клинических исследований. Например, данные Всемирной организации здравоохранения показывают, что в США было зарегистрировано 7008 исследований.

Этому также способствует активное присутствие крупных фармацевтических компаний и контрактных исследовательских организаций, которые активно внедряют передовые цифровые платформы для оптимизации клинических испытаний. Кроме того, наличие академических медицинских центров и исследовательских университетов, занимающихся клиническими разработками, способствует устойчивому спросу на надежные системы управления исследованиями.

Ожидается, что в отрасли систем управления клиническими исследованиями в Азиатско-Тихоокеанском регионе будет зафиксирован самый быстрый рост на рынке: прогнозируемый среднегодовой темп роста составит 15,18 % в течение прогнозируемого периода. Этот рост поддерживается растущим использованием цифровых систем для улучшения испытательных операций и координации.

Например, в Австралии Управление здравоохранения Нового Южного Уэльса внедрило централизованную систему управления клиническими исследованиями во всех организациях общественного здравоохранения. Платформа служит общей онлайн-средой для оптимизации финансового управления, отслеживания участников, прогнозирования и отчетности, тем самым повышая эффективность проведения клинических исследований в регионе.

Кроме того, растущее присутствие транснациональных фармацевтических компаний в регионе усилило потребность в надежной инфраструктуре CTMS.

Эти фирмы все чаще передают клинические исследования фазы II и III в Азиатско-Тихоокеанский регион, чтобы получить выгоду от экономической эффективности, более быстрого набора пациентов и доступа к различным группам населения. Это создало высокий спрос на масштабируемые решения CTMS, соответствующие региональным нормативным стандартам и операционным сложностям.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует клинические испытания, чтобы обеспечить их разработку, проведение и отчетность в соответствии с федеральными правилами и стандартами надлежащей клинической практики (GCP).

В ЯпонииРегулирующим органом клинических испытаний является Агентство по фармацевтике и медицинскому оборудованию (PMDA), которое действует при Министерстве здравоохранения, труда и социального обеспечения (MHLW). PMDA отвечает за рассмотрение заявок на клинические исследования, обеспечение их научной обоснованности и этических стандартов, а также мониторинг послепродажной безопасности.

Конкурентная среда

Рынок систем управления клиническими исследованиями характеризуется постоянным технологическим прогрессом, интеграцией платформ и стратегической консолидацией участников. Ключевые игроки сосредоточены на расширении возможностей решений за счет разработки модульных, совместимых платформ, которые поддерживают сложные рабочие процессы испытаний.

В январе 2025 года Advarra представила свое решение для сотрудничества в исследованиях, направленное на оптимизацию запуска клинических исследований. Платформа объединяет автоматизированные рабочие процессы, видимость в реальном времени и единый вход для оптимизации таких процессов, как активация сайта, обмен документами, обучение на сайте и планирование регистрации. Он объединяет существующие технологические активы для сокращения дублирования, улучшения соответствия требованиям и поддержки более быстрого выполнения исследований в сетях спонсоров, CRO и сайтов.

Этот запуск отражает более широкий стратегический сдвиг среди поставщиков в сторону предоставления интегрированных комплексных решений, устраняющих операционную неэффективность, особенно на этапе запуска.

Кроме того, компании все чаще инвестируют в облачные архитектуры и аналитику в реальном времени для поддержки децентрализованных и гибридных моделей испытаний. Эти стратегии формируют конкурентную среду, определяемую функциональностью, глубиной интеграции и операционной эффективностью.

Ключевые компании на рынке систем управления клиническими исследованиями:

В апреле 2025 г., BSI Life Sciences выпустила версию BSI CTMS/eTMF 25.1, в которой представлены расширенные возможности настройки, новый спонсорский портал, динамические анкеты для мониторинга и обновленный портал технико-экономического обоснования. Обновление направлено на оптимизацию мониторинга центров, улучшение надзора и сокращение рабочей нагрузки CRA в рабочих процессах клинических исследований в Европе и Северной Америке.

В марте 2025 г.Компания Jeeva Clinical Trials запустила программу партнерства CRO, чтобы ускорить проведение клинических испытаний нового поколения с помощью единой системы управления клиническими исследованиями на основе искусственного интеллекта. Инициатива направлена на поддержку CRO, специализирующихся на ожирении, дерматологии, онкологии и редких заболеваниях, путем повышения эффективности исследований, соблюдения требований и удержания пациентов с помощью инструментов совместной работы в реальном времени и автоматизированных рабочих процессов.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка систем управления клиническими исследованиями в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.