Размер рынка цифровых платежей B2B, доля, рост и анализ отрасли, по предложениям (программное обеспечение, услуги), по типам транзакций (внутренние платежи, трансграничные платежи), по способам оплаты (карты, цифровые кошельки), по отраслям и региональному анализу, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: август 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Цифровые платежи B2B относятся к электронным транзакциям между предприятиями за товары или услуги. Они оптимизируют операции за счет автоматизации процессов оплаты и снижения зависимости от ручных рабочих процессов. На рынке представлено программное обеспечение для платежной инфраструктуры, управления выставлением счетов и бухгалтерского учета, а также обеспечения безопасности с функциями обеспечения соответствия требованиям и предотвращения мошенничества, а также профессиональные и управляемые услуги.

Он обслуживает такие отрасли, как BFSI, розничную торговлю и электронную коммерцию, производство и здравоохранение, обеспечивая возможность внутренних и международных транзакций с помощью цифровых кошельков, карт и других методов.

Рынок цифровых платежей B2BОбзор

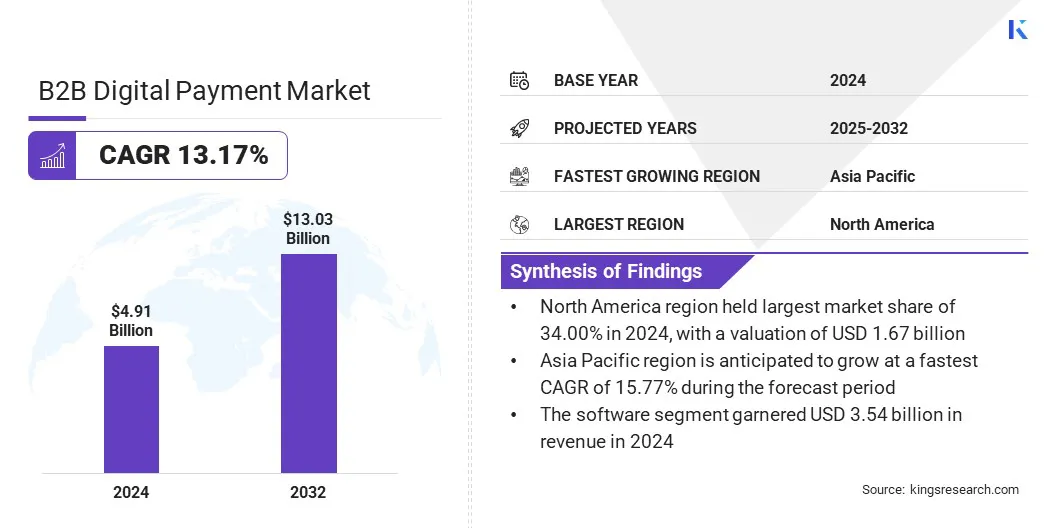

Объем мирового рынка цифровых платежей B2B оценивался в 4,91 миллиарда долларов США в 2024 году и, по прогнозам, вырастет с 5,48 миллиарда долларов США в 2025 году до 13,03 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста 13,17% в течение прогнозируемого периода.

Этот рост объясняется растущим спросом на B2B-платформы для управления счетами и платежами, которые оптимизируют сложные финансовые рабочие процессы и сокращают ручную обработку. Достижения на основе искусственного интеллекта в цифровых платежных системах B2B меняют управление транзакциями предприятий за счет автоматизации, аналитики в реальном времени и интеллектуального обнаружения мошенничества.

Ключевые моменты

В 2024 году индустрия цифровых платежей B2B оценивалась в 4,91 миллиарда долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 13,17%.

В 2024 году доля Северной Америки составляла 34,00% при оценке в 1,67 миллиарда долларов США.

В 2024 году выручка сегмента программного обеспечения составила 3,54 миллиарда долларов США.

Ожидается, что к 2032 году сегмент внутренних платежей достигнет 7,76 млрд долларов США.

По прогнозам, к 2032 году сегмент карточек принесет доход в размере 5,38 млрд долларов США.

По оценкам, к 2032 году сегмент BFSI достигнет оценки в 3,38 миллиарда долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 15,77%.

Крупнейшими компаниями, работающими на рынке цифровых платежей B2B, являются Visa Inc., Mastercard, PayPal, Stripe, Inc., American Express Company, FIS, Fiserv, Inc., Paytm, Juspay Technologies, Airwallex, Rapyd Financial Network Ltd., TTMFS Singapore Pte Ltd., Coupa Software Inc., Payoneer Inc. и Veem.

Рост рынка стимулируется растущим использованием виртуальных карт, которые улучшают управление оборотным капиталом. Эти решения позволяют предприятиям расширять платежные циклы, оптимизировать денежные потоки и контролировать сроки транзакций.

Они улучшают видимость расходов, снижают риск мошенничества и упрощают сверку. Поскольку спрос на гибкие и безопасные платежные инструменты растет, виртуальные карты усиливают финансовые операции, одновременно поддерживая более широкий спектр услуг.цифровая трансформация.

В ноябре 2023 года Taulia в сотрудничестве с Mastercard представила Taulia Virtual Cards, платежное решение B2B для повышения эффективности оборотного капитала. Оно оптимизирует движение денежных средств и устраняет неопределенность в оплате за счет плавной интеграции с платформами SAP ERP, включая SAP S/4HANA.

Драйвер рынка

Растущий спрос на B2B-платформы для управления счетами и оплаты

Рынок цифровых платежей B2B переживает рост, главным образом из-за растущего спроса на платформы B2B для управления счетами и платежами. Предприятия заменяют ручные процессы автоматизированными системами, которые повышают точность и сокращают задержки платежей. Эти платформы упрощают выставление счетов, сверку и расчеты, предлагая в режиме реального времени информацию о статусе транзакции и движении денежных средств.

Интеграция с системами бухгалтерского учета и планирования ресурсов предприятия позволяет ускорить утверждение, уменьшить количество ошибок и улучшить соответствие требованиям. Увеличение объемов транзакций подчеркивает необходимость в централизованных, безопасных и масштабируемых решениях для оплаты счетов-фактур, что вносит значительный вклад в рост рынка.

В сентябре 2024 года Easebuzz заключила партнерское соглашение с NPCI Bharat BillPay Ltd. (NBBL) для запуска B2B-платформы для управления счетами и платежами на Глобальном фестивале Fintech 2024. Сотрудничество было направлено на упрощение бизнес-платежей за счет обеспечения совместимости внутри экосистемы. Платформа предлагает такие функции, как управление жизненным циклом счетов, интегрированное финансирование и многорежимные варианты оплаты, устраняя болевые точки в FMCG, текстильном и фармацевтическом секторах.

Рыночный вызов

Риски безопасности и мошенничества в цифровых платежных транзакциях B2B

Основной проблемой, препятствующей расширению рынка цифровых платежей B2B, является растущий риск мошенничества и утечки данных при транзакциях на большие суммы. Предприятия сталкиваются с такими угрозами, как фишинг, захват учетных записей и несанкционированный доступ, которые подрывают доверие к цифровым платформам. Эти риски задерживают внедрение среди предприятий, которые ищут безопасную и соответствующую требованиям платежную среду.

Чтобы решить эту проблему, провайдеры интегрируют многофакторную аутентификацию, шифрование и инструменты обнаружения мошенничества на основе искусственного интеллекта. Кроме того, они укрепляют механизмы обеспечения соответствия и инвестируют в системы мониторинга в реальном времени для обеспечения целостности транзакций и безопасности данных.

Рыночный тренд

Достижения на основе искусственного интеллекта в цифровых платежных системах B2B

Рынок цифровых платежей B2B переживает заметный сдвиг в сторону интеграции искусственного интеллекта на платформах транзакций. ИИ поддерживает автоматизацию проверки счетов, обнаружения мошенничества, сверки платежей и анализа кредитного риска. Это позволяет в режиме реального времени отслеживать платежную деятельность и выявлять аномалии для снижения финансовых рисков.

Предприятия используют ИИ для повышения точности рабочих процессов, сокращения циклов обработки и управления большими объемами транзакций с минимальным ручным вводом. Этот сдвиг меняет корпоративные платежные операции за счет повышения операционной эффективности, обеспечения лучшего соответствия требованиям и усиления процесса принятия решений на основе данных в глобальных сетях B2B.

В апреле 2025 года onPhase заключила партнерское соглашение с Bottomline, чтобы внедрить доступ к сети цифровых платежей Paymode в свое решение по счетам к оплате на базе искусственного интеллекта. Партнерство было направлено на оптимизацию рабочих процессов от счета до оплаты, позволяя финансовым отделам отказаться от бумажных чеков, снизить риски мошенничества и управлять платежами с помощью единой платформы.

Снимок отчета о рынке цифровых платежей B2B

Сегментация

Подробности

Предлагая

Программное обеспечение (платежная инфраструктура, управление выставлением счетов и бухгалтерского учета, безопасность, соблюдение требований и предотвращение мошенничества), услуги (профессиональные услуги, управляемые услуги)

По типу транзакции

Внутренние платежи, Трансграничные платежи

По способу оплаты

Карты (кредитные карты, дебетовые карты, виртуальные карты), цифровые кошельки, другое

По отраслям

BFSI, розничная торговля и электронная коммерция, производство, здравоохранение, другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По предложению (программное обеспечение и услуги). В 2024 году сегмент программного обеспечения заработал 3,54 миллиарда долларов США благодаря растущему спросу на автоматизированную платежную инфраструктуру и интегрированные бухгалтерские решения.

По типу транзакции (внутренние платежи и трансграничные платежи). В 2024 году сегмент внутренних платежей занимал значительную долю (64,00%), чему способствовало более широкое внедрение платежных систем в реальном времени и местных платформ транзакций.

По способу оплаты (карты, цифровые кошельки и другие). По прогнозам, к 2032 году сегмент карт достигнет 5,38 млрд долларов США из-за растущего использования виртуальных и корпоративных карт для контролируемых и отслеживаемых деловых расходов.

По отраслям (BFSI, розничная торговля и электронная коммерция, производство и здравоохранение). По прогнозам, к 2032 году сегмент BFSI достигнет 3,38 млрд долларов США, что обусловлено растущей потребностью в безопасных, масштабируемых и совместимых системах транзакций во внутренних и глобальных сетях.

Рынок цифровых платежей B2BРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка цифровых платежей B2B Северной Америки в 2024 году составила 34,00% и оценивалась в 1,67 миллиарда долларов США. Это доминирование подкрепляется ранней интеграцией передовых платежных технологий, поддерживаемой мощной цифровой инфраструктурой.

Крупные предприятия все чаще внедряют автоматизированные системы для повышения скорости, точности и соблюдения требований транзакций. Это приводит к постоянному спросу на цифровые платежные решения B2B в секторах BFSI, производстве и розничной торговле. Северная Америка продолжает лидировать на рынке благодаря широкому распространению и развитым цифровым системам.

В течение прогнозируемого периода индустрия цифровых платежей B2B в Азиатско-Тихоокеанском регионе будет расти уверенными среднегодовыми темпами в 15,77%. Этот рост поддерживается правительственными инициативами, продвигающими цифровые транзакции в ключевых экономиках региона.

Региональные программы улучшают цифровую инфраструктуру и способствуют финансовой инклюзивности бизнеса, ускоряя внедрение цифровых платежных систем среди малых и средних предприятий. Этот регион становится самым быстрорастущим рынком цифровых платежей B2B благодаря широкой реализации этих правительственных инициатив.

В августе 2024 года Резервный банк Индии (RBI) запустил две инициативы в области цифровых платежей: Bharat BillPay for Business и UPI Circle на Глобальном фестивале Fintech 2024. Эти инициативы, разработанные NPCI, были направлены на оптимизацию B2B-платежей посредством интеграции ERP и улучшения возможностей оплаты делегатов. Bharat BillPay for Business упрощает рабочие процессы выставления счетов и платежей, позволяя создавать заказы на покупку, автоматические напоминания и гарантированные расчеты.

Нормативно-правовая база

В США, сектор цифровых платежей B2B регулируется Законом об электронных денежных переводах (EFTA) и Законом о банковской тайне (BSA), которые регулируют безопасность транзакций, борьбу с отмыванием денег и предотвращение мошенничества.

В Индии, Закон о платежных и расчетных системах 2007 года, а также надзор со стороны Резервного банка Индии (RBI) обеспечивают безопасные цифровые платежные операции и требуют лицензирования поставщиков платежных систем.

Конкурентная среда

Ключевые игроки в индустрии цифровых платежей B2B активно формируют стратегическое сотрудничество для расширения возможностей обслуживания, улучшения интеграции платформ и повышения безопасности транзакций. Такое сотрудничество, часто с финтех-фирмами, банками и поставщиками корпоративного программного обеспечения, направлено на обеспечение более удобного проведения платежей в разных отраслях.

Компании сосредоточены на интеграции цифровых кошельков, виртуальных карт и сетей платежей в реальном времени посредством совместных предприятий и альянсов на основе API. Рынок характеризуется постоянными усилиями по созданию совместимых экосистем, которые поддерживают мультивалютные транзакции, обеспечивают соблюдение нормативных требований и поддерживают масштабируемую инфраструктуру.

В апреле 2025 года HBX Group и FinPay запустили HBX Group eWallet, платежную платформу B2B для туристической индустрии. Решение предлагает интегрированное финансирование, доступ к счетам и полное отслеживание транзакций.

В июле 2025 г.Mastercard запустила глобальную доступность Mastercard Receivables Manager и внедрила коммерческие прямые платежи для ускорения автоматизации платежей B2B. Эти решения направлены на повышение эффективности, безопасности и согласованности виртуальных карт для поставщиков, предлагая полностью автоматизированную сквозную обработку.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка цифровых платежей B2B в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.