Размер рынка конъюгатов антител и лекарств, доля, рост и отраслевой анализ, по продуктам (Kadcyla, Adcetris, Enhertu, Padcev и другие), по целям (HER2, CD22, CD30, TROP2, другие), по технологии (тип, тип линкерной технологии, технология полезной нагрузки), по применению и региональный анализ, 2025-2032

Страницы: 207 | Базовый год: 2024 | Релиз: ноябрь 2025 г. | Автор: Ashim L. | Последнее обновление: март 2026 г.

Рынок относится к сегменту биофармацевтических препаратов, который разрабатывает и коммерциализирует таргетную терапию, сочетающую моноклональные антитела с цитотоксическими агентами. ADC предназначены для доставки мощных лекарств непосредственно к больным клеткам, улучшая терапевтические результаты и одновременно ограничивая системную токсичность.

На рынке представлены различные продукты, в том числе Kadcyla, Adcetris, Enhertu, Padcev, Trodelvy, Polivy, Besponsa и Mylotarg, а также другие новые ADC. Ключевыми применениями этих продуктов являются лечение различных видов рака, таких как рак молочной железы, рак крови (лейкемия, лимфома и множественная миелома), уротелиальный рак и другие виды рака.

Используемые материалы представляют собой в первую очередь биологические компоненты антитела и синтетические химические компоненты линкера и полезной нагрузки. Объем этого отчета охватывает ключевые сегменты по продуктам, целям, технологиям и приложениям.

Рынок конъюгатов антител и лекарствОбзор

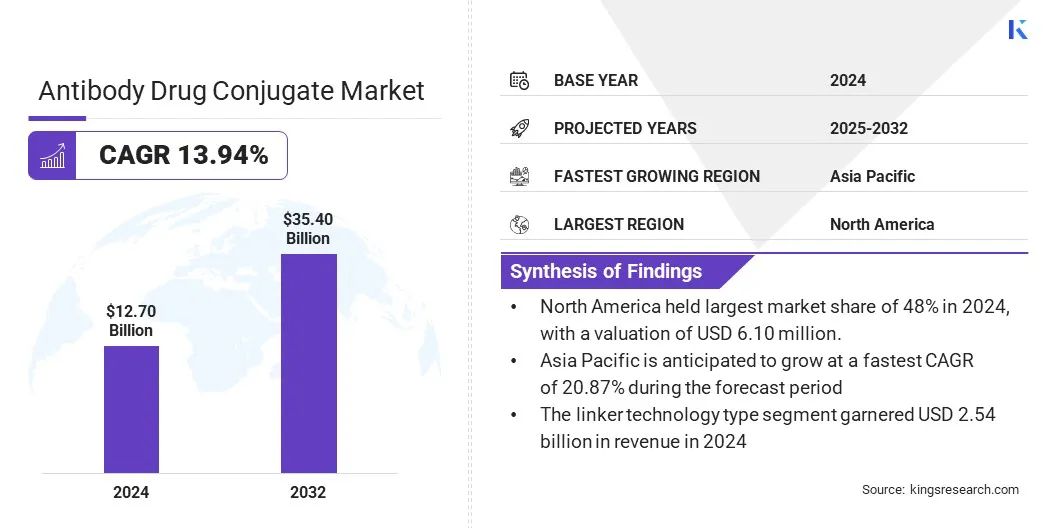

Объем мирового рынка конъюгатов антител и лекарств оценивался в 12,70 миллиардов долларов США в 2024 году и, по прогнозам, вырастет с 14,20 миллиардов долларов США в 2025 году до 35,40 миллиардов долларов США к 2032 году, демонстрируя среднегодовой темп роста 13,94% в течение прогнозируемого периода.

Мировой рынок ADC растет по мере того, как фармацевтические компании и биотехнологические фирмы расширяют ассортимент конъюгатов нового поколения.

Растущие инвестиции в таргетную терапию онкологических заболеваний, благоприятные разрешения регулирующих органов и активное сотрудничество между разработчиками лекарств и организациями-контрактными производителями определяют расширение отрасли. Многие ADC добились коммерческого успеха, что повысило их терапевтическую ценность и способствовало более широкому клиническому внедрению.

Ключевые показатели рынка:

В 2024 году объем индустрии конъюгированных антител и лекарств составил 12,70 млрд долларов США.

Прогнозируется, что в период с 2024 по 2032 год рынок будет расти в среднем на 13,94%.

В 2024 году доля рынка Северной Америки составила 48% с оценкой в 6,10 млрд долларов США.

В 2024 году выручка сегмента кадсилы составила 2,54 миллиарда долларов США.

Ожидается, что к 2032 году сегмент HER2 достигнет 12,61 млрд долларов США.

Ожидается, что к 2032 году сегмент рака крови достигнет 13,49 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Европе составит 12,08%.

Крупнейшими компаниями, работающими на рынке конъюгатов антител-лекарственных препаратов, являются Astellas Pharma, AstraZeneca, ADC Therapeutics, Bristol Myers Squibb, Byondis B.V., Daiichi Sankyo, Genentech, Gilead Sciences, GSK, ImmunoGen, Iksuda Therapeutics, Mersana Therapeutics, Pfizer, F. Hoffmann-La Roche Ltd., Sanofi.

Прогресс в области химии линкеров, методов сайт-специфической конъюгации и новых классов полезной нагрузки улучшает терапевтическое применение и его клиническое применение. Партнерство между крупными биофармацевтическими компаниями и специалистами ADC ускоряет разработку и глобальное внедрение продуктов.

В январе 2025 года Arais Biotech AG заключила соглашение RCO (исследовательское сотрудничество и возможность лицензионного соглашения) с Chugai Pharmaceutical Co., Ltd. Arais будет использовать свою запатентованную платформу конъюгации линкеров AraLinQ для создания ADC для мишеней с использованием антител.

Драйвер рынка

Растущий спрос на таргетную терапию рака

Ключевой движущей силой рынка ADC является растущий спрос на таргетные методы лечения рака, которые обеспечивают более высокую эффективность при пониженной токсичности. Онкологическим пациентам требуется лечение, обеспечивающее улучшение показателей выживаемости при минимизации побочных эффектов по сравнению с традиционной химиотерапией.

Фармацевтические компании расширяют конвейеры ADC, интегрируя инновации в разработке антител, эффективности полезной нагрузки и химии линкеров.

В апреле 2025 года Arais Biotech AG объявила о своем партнерстве (соглашении об исследованиях) с Johnson & Johnson по разработке ADC. Соглашение направлено на ускорение сроков разработки и снижение затрат за счет использования собственной платформы компоновщика ADC AraLinQ от Arais. Платформа ранее продемонстрировала эффективность при разработке мощных, стабильных и унифицированных терапевтических кандидатов ADC.

Ускоренное одобрение методов лечения со стороны регулирующих органов создает благоприятные пути для выхода на рынок. Системы здравоохранения внедряют ADC из-за их способности оптимизировать терапевтические результаты, тем самым снижая общую нагрузку на лечение. Эти факторы делают эти методы лечения важным инструментом в глобальной борьбе с раком.

Рыночный вызов

Проблемы стоимости и масштабируемости из-за необходимости в специализированных объектах

Одной из основных проблем на рынке конъюгатов антител и лекарств является сложность производства, которая создает ограничения по стоимости и масштабируемости. АЦП требуют специализированного оборудования, передовых технологий сопряжения и строгих стандартов контроля качества для обеспечения безопасности и согласованности.

Эта сложность ограничивает доступность во многих регионах и увеличивает время, необходимое для коммерциализации. Преодоление этой проблемы требует внедрения модульных производственных платформ, а также инвестиций в автоматизацию процессов.

Более тесное сотрудничество с контрактными организациями-разработчиками и производителями облегчает передачу знаний и сокращает время вывода на рынок новых методов лечения и молекул.

Например, в январе 2024 года компания Celltrion, Inc. в сотрудничестве с WuXi XDC предоставила интегрированные решения для разработки и производства ADC, которые могут помочь оптимизировать процессы и улучшить результаты лечения пациентов.

Стандартизация производственных процессов и использование передовых аналитических инструментов повышают эффективность, снижают затраты и обеспечивают качество продукции. Устранение этих узких мест позволит отрасли обеспечить более широкий доступ пациентов и поддержать долгосрочное расширение рынка.

Рыночный тренд

Постоянное расширение комбинированной терапии для улучшения результатов лечения пациентов

Основной тенденцией, формирующей рынок конъюгатов антител и лекарств, является продолжающееся расширение комбинированной терапии. Комбинированная терапия включает использование ADC с иммунотерапией и ингибиторами контрольных точек для улучшения результатов лечения.

Клинические испытания изучают синергетические эффекты, которые обеспечивают более высокий уровень ответа при резистентном раке. Фармацевтические компании формируют стратегическое партнерство для продвижения этих комбинированных платформ и диверсификации терапевтических применений за пределами онкологии. Сюда входит лечение аутоиммунных и инфекционных заболеваний.

Продолжающиеся достижения в области идентификации биомаркеров и стратификации пациентов поддерживают эту тенденцию, обеспечивая возможность точного таргетинга. Растет интерес к принятию таких комплексных подходов, поскольку они демонстрируют значительные клинические преимущества.

В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило дополнительную «Заявку на получение лицензии на биологические препараты» для АДЦЕТРИСА (брентуксимаба ведотина) в сочетании с леналидомидом и ритуксимабом для взрослых с рецидивирующей или рефрактерной крупноклеточной В-клеточной лимфомой. Решение было основано на результатах исследования ECHELON-3 фазы 3, которые показали значительное улучшение общей выживаемости. Одобрение адресовано пациентам, которым не подходит трансплантация стволовых клеток или терапия CAR-T, что расширяет возможности лечения трудно поддающихся лечению случаев лимфомы.

Снимок отчета о рынке конъюгатов антител и лекарств

Сегментация

Подробности

По продукту

Кадсила, Адцетрис, Энгерту, Падцев, Тродельви, Поливий, Беспонса, Милотарг, Другие

По цели

HER2, CD22, CD30, TROP2, нектин-4, BCMA, другие

По технологии

Тип (расщепляемый линкер, нерасщепляемый линкер, без линкера), тип технологии линкера (VC, Sulfo-SPDB, VA, гидразон, другие), технология полезной нагрузки (MMAE, MMAF, DM4, камптотецин, другие)

По применению

Рак крови (лейкемия, лимфома, множественная миелома), рак молочной железы, уротелиальный рак и рак мочевого пузыря, другие виды рака

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По продукту (Kadcyla, Adcetris, Enhertu, Padcev, Trodelvy, Polivy, Besponsa, Mylotarg и другие): сегмент Kadcyla заработал 2,54 миллиарда долларов США в 2024 году благодаря доказанной эффективности в лечении HER2-положительного рака молочной железы и давнему присутствию на рынке.

По цели (HER2, CD22, CD30, TROP2, нектин-4, BCMA, другие): HER2 занимал 30% рынка в 2024 году из-за высокой заболеваемости HER2-положительным раком и успехом ADC, нацеленных на HER2, таких как Kadcyla и Enhertu.

По технологии (тип, тип линкерной технологии, технология полезной нагрузки): прогнозируется, что к 2032 году сегмент линкерной технологии достигнет 4,27 млрд долларов США благодаря достижениям в разработке стабильных и эффективных линкеров, которые улучшают терапевтический индекс ADC.

По применению (рак крови, рак молочной железы, рак уротелия и рак мочевого пузыря, другие виды рака): рак крови занимал 38% рынка в 2024 году благодаря успеху ADC, нацеленным на гематологические злокачественные новообразования, и растущему числу разрешений регулирующих органов для этих показаний.

Рынок конъюгатов антител и лекарствРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка конъюгатов антител и лекарств в Северной Америке на мировом рынке составила около 48% при оценке в 6,10 млрд долларов США. Рост рынка в первую очередь объясняется наличием надежной фармацевтической и биотехнологической экосистемы, значительным финансированием исследований и разработок, а также благоприятной нормативно-правовой средой.

В регионе высока распространенность онкологических заболеваний, что требует развития развитой инфраструктуры здравоохранения. Это приводит к раннему внедрению новых методов лечения. Кроме того, присутствие авторитетных организаций, таких как Управление по контролю за продуктами и лекарствами США (FDA), поддерживает ускоренное одобрение инновационных методов лечения рака, тем самым облегчая выход на рынок новых ADC.

Например, в руководящем документе FDA от марта 2024 года «Аспекты клинической фармакологии конъюгатов антитело-лекарственное средство» содержатся конкретные рекомендации, которые помогут отрасли в разработке этих комплексных методов лечения.

Европа готова к значительному росту с устойчивым среднегодовым темпом роста в 12,08% в течение прогнозируемого периода. Ключевым фактором, способствующим этому росту, являются растущие инвестиции в исследования и разработки в области лечения онкологических заболеваний.

Европейские страны активно участвуют в клинических исследованиях и академическом сотрудничестве для продвижения разработки ADC. Правительственные инициативы и внимание к точной медицине в национальных системах здравоохранения также способствуют распространению ADC.

Например, в марте 2024 года AstraZeneca завершила приобретение Fusion с целью ускорить разработку радиоконъюгатов нового поколения для лечения рака. Этот шаг усиливает присутствие компании на европейском рынке и подчеркивает привлекательность региона для стратегических инвестиций.

Нормативно-правовая база

В Соединенных ШтатахУправление по санитарному надзору за качеством пищевых продуктов и медикаментов регулирует конъюгаты антитело-лекарственное средство (ADC) как биологические препараты в соответствии с порядком подачи заявки на получение лицензии на биологические препараты. Одобрение распространяется как на антитела, так и на компоненты препарата, при этом предоставляются рекомендации по клинической фармакологии.

В Европейском СоюзеЕвропейское агентство по лекарственным средствам оценивает ADC как биологические лекарства посредством централизованной авторизации, применяя существующие стандарты качества и клинические стандарты и готовя дополнительные рекомендации.

В ЯпонииАгентство по фармацевтике и медицинскому оборудованию требует проведения полных доклинических и клинических исследований, прежде чем одобрить ADC в качестве новых активных веществ.

В КитаеНациональное управление медицинской продукции регулирует ADC в рамках своей структуры по биологическим препаратам и применяет руководящие принципы клинических испытаний и производства для поддержки разработки и надзора.

Конкурентная среда

Глобальный рынок конъюгированных антител и лекарств характеризуется стратегическим сотрудничеством и приобретениями между ключевыми игроками.

Основная стратегия, используемая компаниями на этом рынке, заключается в формировании партнерских отношений для использования взаимодополняющего опыта в различных компонентах конструкции ADC, таких как антитела, линкеры и полезные нагрузки. Это позволяет ускорить исследования и разработки, разделить риски и расширить трубопроводы.

Например, в январе 2025 года MediLink Therapeutics заключила глобальное соглашение о сотрудничестве и лицензионном соглашении с Zai Lab на использование своей платформы конъюгата антитело-лекарственное средство TMALIN при разработке ZL-6201, ADC, нацеленного на LRRC15. Кандидат, который использовал антитело, открытое Zai Lab, продемонстрировал обнадеживающие доклинические данные.

Список ключевых компаний на рынке конъюгатов антител и лекарств:

В сентябре 2025 г., BioNTech и Duality Biologics объявили, что их исследования фазы 3 в Китае по оценке трастузумаба памиртекана (BNT323/DB-1303) по сравнению с трастузумабом эмтанзином при HER2-положительном неоперабельном или метастатическом раке молочной железы достигли основной конечной точки - выживаемости без прогрессирования при промежуточном анализе. Результаты, рассмотренные независимым комитетом по мониторингу, поддержали дискуссии с китайским регулятором по лекарственным средствам относительно потенциальной подачи заявки на получение лицензии на биологические препараты.

В сентябре 2024 г., Araris Biotech AG заключила соглашение с Innate Pharma о приобретении ее портфеля патентов, связанных с технологией конъюгации конъюгата антитела с лекарственным средством с трансглутаминазой. Патенты охватывали использование бактериальной трансглутаминазы для связывания различных полезных нагрузок с антителами. Это приобретение расширило портфель интеллектуальной собственности Araris и поддержало их усилия по разработке специализированных АЦП нового поколения.

В феврале 2024 г.Компания Daiichi Sankyo открыла свой центр в Сингапуре, чтобы сосредоточиться на исследованиях в области онкологии и разработке конъюгатов антител и лекарств. Офис создал региональный центр исследований, разработок и обеспечения качества фармаконадзора в Азиатско-Тихоокеанском регионе. Инициатива была направлена на расширение линейки онкологических препаратов компании и укрепление сотрудничества в научной экосистеме Сингапура.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка конъюгатов антител и лекарств в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион будет крупнейшим на рынке в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его лидерский подход подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.