Размер рынка адгезионных барьеров, доля, рост и отраслевой анализ, по продуктам (синтетические адгезионные барьеры, естественные адгезионные барьеры), по составу (пленка/сетка, гель, жидкость), по применению (абдоминальная/общая хирургия, гинекологические операции), по конечным пользователям и региональный анализ, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: август 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Адгезионные барьеры — это специализированные медицинские устройства, которые предотвращают или уменьшают образование внутренней рубцовой ткани после хирургических процедур. Они создают временное физическое разделение между тканями или органами во время заживления, чтобы минимизировать риск послеоперационных спаек.

Они используются в широком спектре абдоминальных, гинекологических, ортопедических, сердечно-сосудистых, неврологических и урологических процедур. Больницы, амбулаторные хирургические центры и специализированные клиники используют их для улучшения результатов выздоровления и уменьшения осложнений, связанных с спайками.

Рынок адгезионных барьеровОбзор

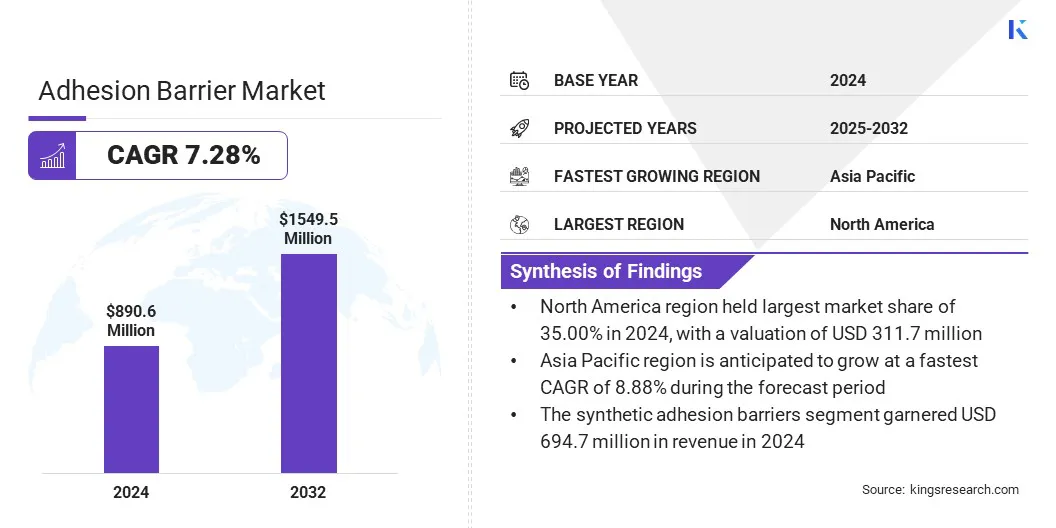

Мировой рынок адгезионных барьеров оценивался в 890,6 млн долларов США в 2024 году, и, по прогнозам, он вырастет с 947,7 млн долларов США в 2025 году до 1 549,5 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 7,28% за прогнозируемый период.

Этот рост объясняется увеличением объема абдоминальных, гинекологических, ортопедических и сердечно-сосудистых вмешательств, которые требуют эффективной профилактики послеоперационных спаек. Кроме того, гели все чаще применяются в хирургии позвоночника благодаря их способности соответствовать сложным анатомическим структурам, обеспечивать равномерное покрытие и обеспечивать точное применение в деликатных хирургических областях.

Ключевые моменты

В 2024 году объем отрасли производства адгезионных барьеров составил 890,6 млн долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 7,28%.

В 2024 году доля рынка Северной Америки составляла 35,00% при оценке 311,7 млн долларов США.

В 2024 году выручка сегмента синтетических адгезионных барьеров составила 694,7 млн долларов США.

По прогнозам, к 2032 году сегмент пленки/сетки принесет оценку в 723,2 миллиона долларов США.

Ожидается, что к 2032 году сегмент абдоминальной/общей хирургии достигнет 516,2 млн долларов США.

Прогнозируется, что к 2032 году сегмент больниц и клиник достигнет 1 116,9 млн долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 8,88%.

Крупнейшими компаниями, работающими на рынке антиадгезионных барьеров, являются Baxter, Anika Therapeutics, Inc., Medical Device Business Services, Inc., Fziomed, Inc., Medtronic, MAST Biosurgery, PlantTec Medical GmbH, Dongsung, CGbio, SHINPOONG. CO. LTD, LG Chem, BioRegen Biomedical (Changzhou) Co., Ltd., Shanghai Haohai Biological Technology Co., Integra LifeSciences Holdings Corporation и Becton, Dickinson and Company.

Росту рынка способствует растущее использование барьерных пленок для внутриматочной адгезии, особенно при гинекологических процедурах, для предотвращения послеоперационных спаек, которые могут повлиять на фертильность и репродуктивное здоровье. Эти пленки обеспечивают физическое разделение стенок матки во время заживления, снижая риск образования внутриматочных синехий после гистероскопической операции или дилатации и выскабливания.

Достижения в области биосовместимых материалов улучшили клинические результаты за счет повышения гибкости пленки, скорости впитывания и простоты размещения. Растущая осведомленность среди медицинских работников и расширение малоинвазивных гинекологических операций еще больше способствуют внедрению этих продуктов.

В апреле 2025 года Womed подписала лицензионные соглашения с Kebomed Europe и Saesco Medical на распространение своей пленки для защиты от внутриматочной адгезии Womed Leaf в 14 европейских странах. Партнерство направлено на расширение доступа к устройству, предназначенному для предотвращения внутриматочных спаек после маточных процедур.

Драйвер рынка

Увеличение объема сложных хирургических процедур

Рост рынка антиадгезионных барьеров обусловлен увеличением объема сложных хирургических процедур во многих медицинских специальностях. Растущее число абдоминальных, гинекологических и сердечно-сосудистых операций привело к повышению спроса на эффективные решения по предотвращению спаек, позволяющие уменьшить послеоперационные осложнения.

Рост хирургических вмешательств связан с расширением базы пациентов, достижениями в медицинской диагностике и улучшением доступа к специализированной помощи. Эти факторы способствуют последовательному внедрению антиспаечных барьеров для улучшения результатов восстановления и минимизации затрат на здравоохранение, связанных с лечением спаек.

Рыночный вызов

Высокая стоимость продуктов с улучшенным адгезионным барьером

Основной проблемой для рынка адгезионных барьеров является высокая стоимость передовых продуктов, которая может ограничить их внедрение в чувствительных к затратам учреждениях здравоохранения, особенно в странах с развивающейся экономикой. Премиальные цены на биорезорбируемые и специализированные препараты могут привести к напряжению больничных бюджетов и снижению доступности для пациентов. Этот ценовой барьер может замедлить проникновение на рынок, несмотря на доказанные клинические преимущества.

Чтобы преодолеть эту проблему, производители сосредотачивают усилия на оптимизации производственных процессов, расширении местных производственных возможностей и разработке экономически эффективных рецептур. Эти стратегии направлены на снижение производственных затрат, повышение доступности и расширение доступности продукции на различных рынках здравоохранения.

Рыночный тренд

Растущее применение гелей для хирургии позвоночника

Рынок адгезионных барьеров претерпевает заметные изменения с ростом популярности гелей для хирургии позвоночника. Хирурги все чаще выбирают составы гелей из-за их способности соответствовать сложным анатомическим структурам и обеспечивать равномерное покрытие в деликатных хирургических областях.

Эти продукты пользуются популярностью из-за простоты применения, сокращения времени процедуры и эффективного предотвращения послеоперационных спаек при операциях на позвоночнике. Растущий спрос на минимально инвазивные операции на позвоночнике еще больше ускоряет использование адгезионных барьеров на основе геля.

В июле 2025 года компания Fziomed, Inc. объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США предоставило классификацию De Novo и разрешение на продажу геля Oxiplex, предназначенного для уменьшения послеоперационной боли в ногах и неврологических симптомов у взрослых пациентов, перенесших процедуры на поясничном отделе позвоночника.

Снимок отчета о рынке адгезионных барьеров

Сегментация

Подробности

По продукту

Синтетические барьеры адгезии (гиалуроновая кислота, регенерированная целлюлоза, полиэтиленгликоль и другие), естественные барьеры адгезии (коллаген и белок, фибрин)

Больницы и клиники, Амбулаторные хирургические центры, Специализированные клиники

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По продукту (синтетические адгезионные барьеры и естественные адгезионные барьеры). В 2024 году сегмент синтетических адгезионных барьеров заработал 694,7 миллиона долларов США благодаря их высокой эффективности, доступности нескольких вариантов материалов и пригодности для сложных хирургических процедур.

По составу (пленка/сетка, гель и жидкость). В 2024 году сегмент пленки/сетки занимал 48,00% рынка благодаря своей эффективности в создании стабильного физического барьера и простоте обращения во время операций.

По приложениям (абдоминальная/общая хирургия, гинекологическая хирургия, ортопедическая хирургия, сердечно-сосудистая хирургия, неврологическая хирургия, урологическая хирургия и другие): прогнозируется, что к 2032 году сегмент абдоминальной/общей хирургии достигнет 516,2 млн долларов США из-за большого объема абдоминальных процедур и более широкого использования продуктов для предотвращения спаек в этих вмешательствах.

Конечным пользователем (больницы и клиники,Амбулаторные хирургические центрыи специализированные клиники): прогнозируется, что к 2032 году сегмент больниц и клиник достигнет 1 116,9 млн долларов США благодаря большому притоку пациентов, развитой хирургической инфраструктуре и более широкой доступности специализированных продуктов, препятствующих спайке, в этих учреждениях.

Рынок адгезионных барьеровРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка адгезионных барьеров в Северной Америке составила 35,00% при оценке 311,7 млн долларов США. Это доминирование объясняется развитой хирургической инфраструктурой и зрелой системой здравоохранения, которая способствует внедрению продуктов для предотвращения спаек.

Квалифицированные хирургические специалисты и политика возмещения расходов способствовали последовательному использованию широкого спектра процедур. Ожидается, что эта сильная система здравоохранения сохранит лидирующие позиции Северной Америки на протяжении всего прогнозируемого периода.

Азиатско-Тихоокеанский регионпромышленность с адгезионным барьеромв течение прогнозируемого периода будет расти в среднем на 8,88%. Этот рост обусловлен расширением сотрудничества между поставщиками медицинских услуг и производителями, что позволяет ускорить инновации и коммерциализацию продуктов.

Наличие адгезионных барьеров отечественного производства улучшило доступность, снизило затраты на закупки и способствовало более широкому внедрению на развивающихся рынках здравоохранения. Ожидается, что эти события укрепят позиции Азиатско-Тихоокеанского региона как самого быстрорастущего регионального рынка в течение прогнозируемого периода.

Нормативно-правовая база

В СШААдгезионные барьеры регулируются Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) как медицинские устройства класса III и требуют предварительного одобрения на рынке (PMA), подкрепленного данными о безопасности и эффективности.

В Европе, они классифицируются как устройства класса III в соответствии с Регламентом Европейского Союза о медицинских устройствах (EU MDR) 2017/745 и должны получить маркировку Conformité Européenne (CE) посредством оценки соответствия, проводимой уполномоченным органом (NB).

В Японии, они требуют одобрения SHONIN в соответствии с Законом о фармацевтических препаратах и медицинских приборах (Закон PMD) после проверки Агентством по фармацевтическим препаратам и медицинским приборам (PMDA) для проверки качества, безопасности и эффективности.

Конкурентная среда

Ключевые игроки мировой индустрии адгезионных барьеров вкладывают значительные средства в разработку передовых решений для хирургической профилактики спаек. Инвестиции направляются на инициативы в области исследований и разработок, направленные на улучшение характеристик биорезорбируемых материалов, повышение биосовместимости и оптимизацию форматов доставки для различных хирургических применений.

Стратегические альянсы с исследовательскими организациями и партнерами-производителями позволяют расширять портфолио продуктов и интегрировать инновационные полимерные технологии. Инвестиции также направляются на многоцентровые клинические исследования и процессы получения разрешения от регулирующих органов в ключевых регионах для ускорения выхода на рынок и укрепления конкурентных позиций.

Шанхайская компания биологических технологий Хаохай

Холдинговая корпорация Integra LifeSciences

Бектон, Дикинсон и компания

Последние события (финансирование)

В ноябре 2024 г., ARC Medical Inc. завершила финансирование в размере 3 миллионов долларов США для продвижения своих программ по предотвращению хирургических спаек. Финансирование будет направлено на поддержку клинических испытаний JOCOAT, ориентированных на ортопедические операции, и IPCOAT, направленных на гинекологические процедуры.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка адгезионных барьеров в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.