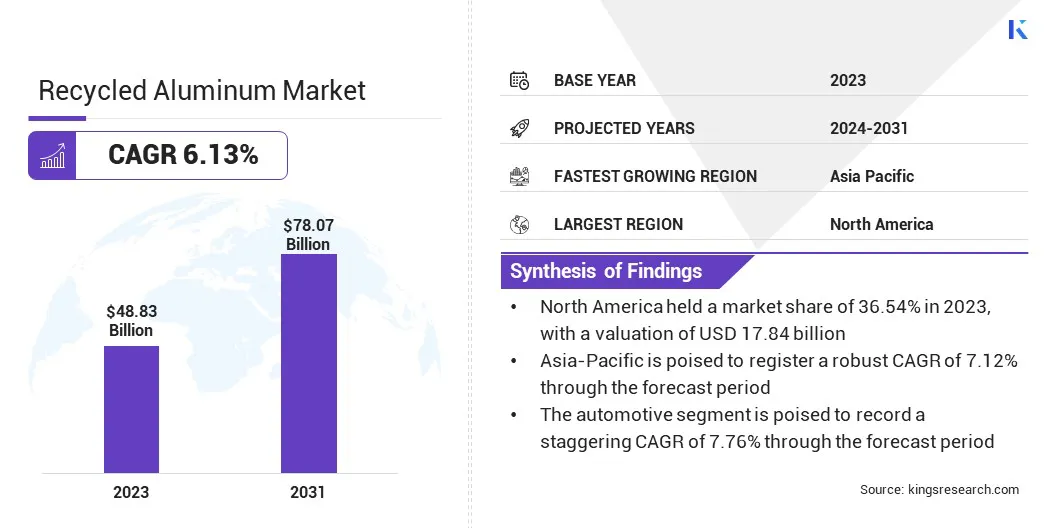

В 2023 году глобальный переработанный алюминиевый рынок был оценен в 48,83 млрд долларов США в 2023 году и, по прогнозам, будет расти с 51,47 млрд долларов США в 2024 году до 78,07 млрд долларов США к 2031 году, показав кагр 6,13% в течение прогнозируемого периода. Увеличение доступности лома и строгие экологические правила и политика, направленные на сокращение выбросов, способствуют росту рынка.

В сфере работы в отчете включаются услуги, предлагаемые такими компаниями, как Aditya Birla Group (Novelis), Arconic, Constellium SE, Kaiser Aluminum Corporation, Gränges AB, Tri-Arrows Aluminum Inc., Reynolds Consumer Products LLC, Alcoa Corporation, Norsk Hydro Asa, JW Aluminum Companom, и другие.

Глобальный рынок переработанного алюминия для переработанного алюминия значительно выигрывает от распространения инициатив циркулярной экономики. Эти инициативы подчеркивают сокращение отходов, утилизацию материалов и реинтеграцию этих материалов в производственные процессы, которые имеют решающее значение для устойчивого развития.

Например, в 2023 году Абралатас сообщил, что четверть продаж алюминия в Бразилии, составляя около 400 миллиардов единиц, проходит через бразильскую ассоциацию производителей алюминиевых банков (абралатас). В 2022 году Бразилия стала единственной страной в глобальном масштабе, которая переработала почти 100% банок с алюминиевыми напитками, принося в пользу 800 000 семей с переработкой и демонстрируя успешное сотрудничество в области и правительства в отрасли.

Переработанный алюминий является центральным в этих инициативах из -за его бесконечной переработки без потери качества. Модель круговой экономики способствует постоянному использованию ресурсов, позволяя использовать переработанный алюминий в различных приложениях, таких как автомобильное производство и потребительская электроника, что снижает необходимость в экстракции алюминия девственного алюминия.

Ожидается, что компании, принимающие циркулярную экономикуКроме того, инициативы по циркулярной экономике помогают стабилизировать поставку алюминия, способствуя сбору и утилизации алюминиевого лома. Это может привести к более устойчивой цепочке поставок, менее зависимой от извлечения сырья.

Широко распространенное принятие принципов циркулярной экономики, вероятно, продолжит повышать спрос на переработанный алюминий, предлагая значительные возможности роста для игроков отрасли.Переработанный алюминий относится к алюминиеку, переработанному из лома, а не от сырой бокситной руды. Процесс переработки включает в себя плавление алюминиевого лома и очистку его для повторного использования, что требует значительно меньшей энергии по сравнению с производством первичного алюминия.

Переработанный алюминий может быть получен из двух основных типов лома: пост-потребитель лома и досадного лома. Пост-потребительский лом состоит из используемых и выброшенных продуктов, таких как банки для напитков, автомобильные детали и строительные материалы. Предварительно потребительский лом включает в себя производственные отходы, включая отделки и вырезанные вырезы от производственного процесса.

Конечные пользователи переработанного алюминия разнообразны и простираются в нескольких отраслях. Автомобильная промышленность широко использует его для производства легких компонентов транспортных средств, в то время как в строительном секторе используется переработанный алюминий в строительных материалах и инфраструктурных проектах.

Кроме того, упаковочная промышленность в значительной степени зависит от переработанного алюминия для производства банок, фольги и других упаковочных материалов. Использование переработанного алюминия в этих секторах сохраняет природные ресурсы и снижает воздействие на окружающую среду.

Обзор аналитика

На рынке переработанного алюминия компании все чаще принимают стратегии, которые соответствуют целям устойчивости и растущим спросом на экологически чистые материалы.

Ведущие фирмы сосредоточены на расширении своих возможностей утилизации путем инвестирования в передовые технологии, которые повышают эффективность и качество процессов утилизации алюминия. Эти стратегические инвестиции позволяют компаниям удовлетворить растущий спрос на высококачественный переработанный алюминий, особенно в автомобильной и строительной отраслях, где материальные показатели имеют решающее значение.

Например, в августе 2024 года Exlabesa улучшила свои операции по переработке алюминия в Испании, используя технологии от Hertwich Engineering, дочерней компании SMS Group. Предполагается, что Hertwich предоставит непрерывную гомогенизирующую печь, станцию воздушного охлаждения, укладчик с длинным биллом и полуавтоматическую систему нагрузки на ПЭТ, чтобы улучшить переработанное алюминиевое производство от пост-потребителя.

Кроме того, компании формируют стратегические партнерские отношения и сотрудничество для обеспечения постоянного запаса алюминиевого лома, обеспечивая постоянный вклад для их операций по переработке. На нынешнюю траекторию роста рынка влияет растущий акцент на практике круговой экономики и регулирующее давление для сокращения выбросов углерода.

Ключевые игроки, вероятно, будут расставлять приоритеты в разработке сплавов, включающих переработанный контент для выполнения специфических для отрасли требований. Императивы для успеха на этом рынке включают в себя поддержание конкурентоспособных цен, обеспечение наличия качественного лома и удовлетворения развивающихся требований конечных пользователей, которые все чаще сосредоточены на устойчивости.

Переработанные факторы роста рынка алюминия

Рынок переработанного алюминия испытывает значительный рост из -за увеличения доступности алюминиевого лома. Это увеличение обусловлено расширяющимся использованием алюминия в различных отраслях, включая автомобильную, строительную и упаковку. По мере роста этих отраслей объем полученных алюминиевых отходов увеличивается, обеспечивая существенный запас лома для утилизации.

Увеличение доступности лома дополнительно подтверждается улучшенными процессами сбора и сортировки, которые гарантируют, что больше алюминиевых отходов извлечены и направляются обратно в поток переработки. Это устойчивое предложение алюминиевого лома имеет решающее значение для удовлетворения растущего спроса на переработанный алюминий, поскольку отрасли стремятся снизить свою зависимость от первичного алюминия, который более энергоемкий для производства.

Согласно международному отчету CRU для Международного института алюминия (IAI), глобальный алюминиевый спрос, по прогнозам, увеличится почти на 40% к 2030 году, подчеркивая необходимость создания дополнительных 33,3 метрических тонн. Ожидается, что несколько секторов, включая транспортировку, строительство, упаковку и электрику, увеличат этот спрос, что составляет 75% необходимого металла.

Кроме того, доступность различных типов лома, в том числе пост-потребитель и предварительный лом, позволяет переработчикам производить широкий спектр алюминиевых продуктов, адаптированных к конкретным потребностям в отрасли. Растущая доступность алюминия лома играет ключевую роль в поддержании цепочки поставок переработанного алюминия и поддержки его принятия в различных секторах.

Изменчивость качества в переработанном алюминии представляет собой серьезную проблему для его широко распространенного внедрения в приложениях с высокими конкретными приложениями. Переработанный алюминий часто содержит примеси или несоответствия из -за различного качества материала лома, используемого в процессе утилизации. Эти вариации могут повлиять на производительность алюминиевых продуктов, особенно в таких отраслях, как аэрокосмическая и автомобильная, где материальная консистенция имеет решающее значение.

Наличие примесей может повлиять на механические свойства алюминия, что делает его менее надежным для приложений, которые требуют высокой прочности и долговечности. Смягчение этой проблемы требует передовых технологий сортировки и очистки для обеспечения удаления загрязняющих веществ из материала лома.

Кроме того, реализация строгих мер контроля качества на протяжении всего процесса переработки помогает поддерживать согласованность переработанного алюминия. Принимая эти стратегии, компании стремятся производить переработанный алюминий, который отвечает строгим требованиям высокопроизводительных отраслей, тем самым расширяя свои приложения и повышая общее качество.

Переработанные тенденции рынка алюминия

Растущий спрос на устойчивые материалы является основной тенденцией, изменяющей ландшафт переработанного алюминиевого рынка. По мере роста экологических проблем, отрасли сталкиваются с растущим давлением, чтобы уменьшить свои углеродные следы и принять устойчивую практику. Рециркулированный алюминий становится ключевым материалом в этом сдвиге к устойчивости из -за его более низкого воздействия на окружающую среду по сравнению с первичным алюминием.

Утилизация алюминия использует на 95% меньше энергии, чем его из-за сырой руды, что делает его экологически чистым вариантом. Эта энергоэффективность приводит к значительному сокращению выбросов парниковых газов, что соответствует глобальным усилиям по борьбе с изменением климата.

Более того, долговечность, универсальность и бесконечная переработка алюминия делают его идеальным материалом для отраслей, стремящихся улучшить свои полномочия по устойчивости. Автомобиль, строительство иупаковкаСекторы все чаще обращаются к переработанному алюминию, чтобы удовлетворить как нормативные требования, так и растущий потребительский спрос на более экологичные продукты.

По данным алюминиевой ассоциации, более 90% алюминия, используемого в транспортных средствах, зданиях и промышленных продуктах, перерабатывается. Кроме того, контейнеры по алюминиевым напиткам перерабатываются с значительно более высокими скоростями, чем стекло, пластиковые бутылки или композитную упаковку. Тем не менее, алюминий на сумму 800 миллионов долларов по -прежнему выброшен на свалках каждый год, предоставляя значительную возможность.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа, развертывания и географии.

По типу лома

Основываясь на типе лома, рынок был сегментирован на лом, экструзионный лом, листовой лом и другие. Сегмент экструзионного лома захватил самую большую долю рынка алюминия в 2023 году в 2023 году, в значительной степени связанной с его широко распространенным использованием и высокой переработкой. Экструзионный лом генерируется в основном из производства алюминиевых продуктов, таких как оконные рамы, дверные рамы и структурные компоненты, используемые в строительной и автомобильной промышленности.

Производственные процессы в этих отраслях создают значительное количество лома, которые легко пригодны для переработки из -за однородности материала. Алюминиевая экструзия-это процесс, который включает в себя принуждение алюминия через матрицу для создания фигур с постоянным поперечным сечением, что делает его идеальным для создания сложных и легких структур.

Значительный спрос на алюминиевые вытяжения в строительном и автомобильном секторах приводит к большому объему экструзионного лома, генерируемого ежегодно.Кроме того, утилизация экструзионного лома очень эффективна и экономична. Свалки часто является высокой чистотой и требует, чтобы минимальная обработка была преобразована в использование алюминия, что соответствует вниманию отрасли на устойчивости и снижении затрат.

Растущее принятие практики круговой экономики, которая подчеркивает повторное использование материала и утилизацию, ускоряет сбор и утилизацию экструзионного лома. Кроме того, достижения в области утилизации технологий улучшают скорость восстановления алюминия от экструзионного лома, тем самым увеличивая его ценность.

От конечного пользователя

Основываясь на конечном пользователе, рынок переработанного алюминия был классифицирован как строительство и строительство, автомобиль, электронику и другие. Автомобильный сегмент готов записывать ошеломляющий CAGR 7,76% в течение прогнозируемого периода, в первую очередь из -за растущего сдвига автомобильной промышленности к легким материалам и устойчивой практике.

Автомобильный сектор сталкивается с значительным давлением, чтобы снизить вес автомобиля для повышения топливной эффективности и соблюдения строгих правил выбросов. Легкий и очень долговечный алюминий делает его предпочтительным материалом для автопроизводителей, стремящихся повысить производительность и эффективность транспортных средств.

Например, в мае 2024 года Nissan Motor Co., Ltd. объявила о своем плане включить алюминиевые детали с низким уровнем эмиссии CO2, изготовленные из зеленого или переработанного алюминия, в новых и существующих моделях, начинающихся на 2024 финансовом году с полным переходом к 2030 году.

Растущее внедрение электромобилей (EV) еще больше повышает спрос на алюминий в автомобильной промышленности, поскольку более легкие транспортные средства повышают энергоэффективность и расширяют диапазон EV. Кроме того, использование переработанного алюминия в автомобильном производстве растет, поскольку автопроизводители стремятся снизить влияние на окружающую среду и снизить затраты.

Переработанный алюминий обеспечивает эквивалентные механические свойства первичного алюминия, в то же время существенно снижая углеродный след, что делает его привлекательным вариантом для производителей, ориентированных на устойчивость. Ожидается, что расширение глобального производства EV и растущее использование передовых алюминиевых сплавов при проектировании транспортных средств увеличит расширение автомобильного сегмента.

Региональный анализ переработанного алюминиевого рынка

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, MEA и Latin America.

Рынок алюминия в Северной Америке составлял значительную долю в 36,54% и оценивался в 17,84 млрд долларов США в 2023 году. Это доминирование объясняется устоявшейся инфраструктурой переработки региона, сильной нормативной рамках, способствующей устойчивости, и высоким спросом со стороны автомобиля, строительства и упаковочных отраслей.

В частности, Соединенные Штаты и Канада имеют надежные программы и политики переработки, которые способствуют сбору и обработке алюминиевого лома, обеспечивая устойчивый поставки переработанного алюминия в регионе.

В 2023 году алюминиевая ассоциация сообщает, что алюминиевая промышленность в Северной Америке успешно сократила свой углеродный след на более чем 50% за последние 30 лет. Это отражает преданность отрасли устойчивости и экологической ответственности.

Спрос автомобильного сектора на легкие и экономичные транспортные средства приводит к растущему внедрению переработанного алюминия. Кроме того, использование строительной отрасли устойчивых материалов вызывает спрос на переработанный алюминий в регионе. Растущий акцент в Северной Америке на практике циркулярной экономики и ее приверженность сокращению выбросов углерода дополнительно поддерживает региональное расширение рынка.

Азиатско-Тихоокеанский регион, по прогнозам, станет самой быстрорастущей областью с CAGR 7,12% в ближайшие годы. Этот заметный рост стимулируется быстрой индустриализацией, урбанизацией и растущим акцентом на устойчивость по всему региону. Такие страны, как Китай, Индия и Япония, находятся на переднем крае этого роста, благодаря расширению автомобильной и строительной отрасли, которые все чаще принимают переработанный алюминий для достижения экономических и экологических целей.

Автомобильный сектор региона, особенно в Китае и Индии, испытывает значительный рост из -за растущего спроса на легкие транспортные средства для повышения эффективности использования топлива и снижения выбросов. Этот спрос способствует использованию переработанного алюминия в производстве транспортных средств.

Более того, растущее среднее класс и городское население в Азиатско-Тихоокеанском регионе приводит к увеличению потребления упакованных товаров. Это увеличение еще больше повышает спрос на алюминиевую упаковку, которая получена из переработанных материалов.

Правительства по всему региону внедряют более строгие экологические нормы и способствуют инициативам по утилизации для управления отходами и уменьшением углеродных следов, тем самым поддерживая региональный рост рынка. Кроме того, наличие обильного алюминиевого лома и разработка передовых технологий утилизации повышают эффективность и экономическую эффективность переработанного производства алюминия, что способствует расширению внутреннего рынка в регионе.

Конкурентная ландшафт

Глобальный отчет о рынке переработанных алюминия предоставит ценную информацию со специализированным акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия, чтобы расширить свой портфель продуктов и увеличить долю рынка в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (R & D), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке переработанного алюминия

Август 2024 (расширение):Vestas был заключен контракт на поставку и установку 46 V162-6,2 МВт турбин с платформы Enventus для ветряной фермы CS Energy Lotus Creek в Квинсленде. Проект с мощностью 285 МВт включает в себя долгосрочное соглашение о обслуживании Active Management 5000 (AOM 5000).

Июль 2024 (запуск):Nordex Group расширила свой портфель продуктов в сегменте 5 МВт с запуском турбины N169/5.x. Этот запуск, нацеленный на рынок США, представляет собой стратегический шаг для укрепления его присутствия в Северной Америке, предлагая одну из крупнейших и наиболее эффективных турбин.

Апрель 2024 г. (расширение):Русал, ведущий мировой производитель алюминия, успешно доставил катящиеся плиты с переработанным содержанием, удовлетворяя растущий спрос на устойчивые алюминиевые продукты, особенно в секторе продуктов питания и напитков.

Глобальный рынок переработанного алюминия сегментирован как:

По типу лома

Проволочный лом

Экструзионный лом

Листовой лом

Другие

От конечного пользователя

Здание и строительство

Автомобиль

Электроника

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка.

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR для переработанного алюминиевого рынка в течение прогнозируемого периода?

Насколько велика переработанная алюминиевая индустрия в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой самый быстрорастущий регион на рынке переработанного алюминия в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на переработанном алюминиевом рынке в 2031 году?

Автор

Омкар — опытный аналитик-исследователь с опытом работы в широком спектре отраслей, включая, помимо прочего, фармацевтику, биотехнологии, здравоохранение, химию и материалы, энергетику и потребительские товары. Его междисциплинарный опыт позволяет ему анализировать сложную динамику рынка, выявлять действенные идеи и проводить ценные исследования, которые поддерживают принятие стратегических решений.

Обладая навыками качественного и количественного анализа, Омкар синтезирует большие наборы данных для создания содержательных, ориентированных на заинтересованные стороны отчетов. Его обширные отраслевые знания позволяют ему выявлять синергию между секторами, что повышает ценность его исследований. Вне работы Омкар страстный любитель кино. Его любовь к кино подпитывает его творческие способности и развивает способность критического мышления – навыки, которые дополняют его исследовательские способности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.