Размер рынка поршневых двигателей, доля, рост и анализ отрасли по типу (бензин, дизельное топливо, природный газ и другие), по применению (генерация электроэнергии, автомобильная, морская, промышленная и другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июль 2024 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

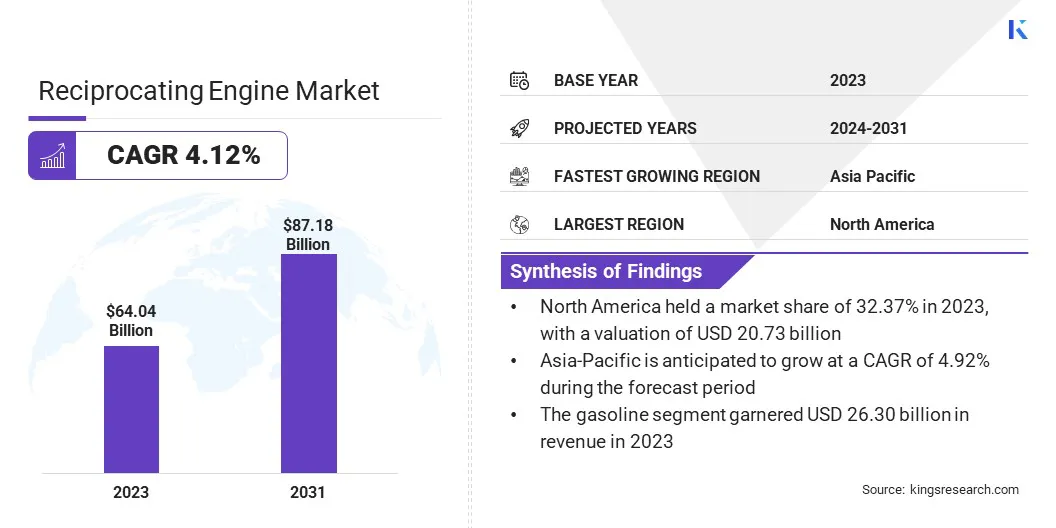

Объем мирового рынка поршневых двигателей оценивался в 64,04 миллиарда долларов США в 2023 году и, по прогнозам, вырастет с 65,72 миллиарда долларов США в 2024 году до 87,18 миллиарда долларов США к 2031 году, демонстрируя среднегодовой темп роста 4,12% в течение прогнозируемого периода. Рост рынка обусловлен растущим спросом на надежную децентрализованную выработку электроэнергии, достижениями в области эффективности двигателей и контроля выбросов, а также расширением применения в промышленном, автомобильном и энергетическом секторах.

В объем работы отчета включена продукция, предлагаемая такими компаниями, как Briggs & Stratton, Caterpillar, Cummins Inc., Fairbanks Morse Defense, IHI Power Systems Co.,Ltd., Kawasaki Heavy Industries, Ltd., MAN Energy Solutions, Siemens AG, Wärtsilä, MITSUBISHI HEAVY INDUSTRIES, LTD. и других.

Расширение рынка поршневых двигателей в первую очередь стимулируется растущим спросом на надежные и эффективные решения для производства электроэнергии. Ключевые отрасли, такие как промышленное производство, электроэнергетика и морской транспорт, вносят значительный вклад в этот спрос. Кроме того, переход к сокращению выбросов углекислого газа способствует инновациям в области топливосберегающих и экологически чистых двигателей.

Рост децентрализованного производства электроэнергии и систем комбинированного производства тепла и электроэнергии (ТЭЦ) еще больше способствует росту рынка.Кроме того, расширяющаяся инфраструктура в странах с развивающейся экономикой и потребность в системах резервного электроснабжения в развитых регионах стимулируют расширение рынка. Универсальность и адаптируемость поршневых двигателей к различным видам топлива, включая природный газ и возобновляемые источники энергии, еще больше повышают их рыночную привлекательность.

По данным Управления энергетической информации США (EIA), на долю промышленного сектора пришлось почти 26%(1,02 триллиона кВтч) от общего потребления электроэнергии в США в 2023 году, что подчеркивает решающую роль поршневых двигателей в обеспечении промышленных предприятий.

Рынок поршневых двигателей охватывает широкий спектр применений в различных секторах, включая производство электроэнергии, транспорт и промышленное оборудование. Эти двигатели известны своей эффективностью, надежностью и способностью работать на различных видах топлива. Рынок характеризуется постоянным технологическим прогрессом, направленным на повышение производительности и снижение воздействия на окружающую среду.

Крупнейшие игроки рынка вкладывают значительные средства в исследования и разработки для повышения эффективности двигателей и соблюдения строгих норм выбросов. Рынок демонстрирует устойчивый потенциал роста, обусловленный растущим спросом на децентрализованные решения в области электропитания и интеграцию возобновляемых источников энергии.

Поршневой двигатель, также известный как поршневой двигатель, представляет собой тип двигателя внутреннего сгорания, в котором поршни перемещаются вверх и вниз внутри цилиндров, преобразуя давление во вращательное движение. Этот тип двигателя широко используется в различных областях, включая производство электроэнергии, автомобильную, морскую и промышленную отрасли. Возвратно-поступательное движение достигается за счет сгорания топлива, которое создает давление и приводит в движение поршни.

Эти двигатели ценятся за свою высокую эффективность, эксплуатационную надежность и топливную гибкость, поскольку они способны работать на природном газе, дизельном и альтернативном топливе. Их адаптируемость к ряду эксплуатационных требований делает их важнейшим компонентом как стационарных, так и мобильных энергетических решений.

Обзор аналитика

Производители сосредоточены на повышении эффективности двигателей и сокращении выбросов, чтобы соответствовать строгим мировым нормативным стандартам. Эти усилия включают разработку передовых технологий сжигания и интеграцию цифровых решений для улучшения мониторинга производительности и прогнозирования технического обслуживания. Производители продолжают расширять портфолио своей продукции, включая в него гибридные и двухтопливные двигатели, удовлетворяя растущий спрос на гибкие и устойчивые энергетические решения.

В мае 2024 года Toyota Motor Corp., Mazda Motor Corp. и Subaru Corp. объявили, что разработали новые двигатели для улучшения своих гибридных и подключаемых к сети гибридных автомобилей. Эти двигатели позволили автомобилям перевозить больше аккумуляторов, снизили выбросы CO.2выбросы и позволили транспортным средствам функционировать аналогично электромобилям, сохраняя при этом мощность двигателя на большие расстояния. Эти усилия были направлены на замедление глобальных продаж электромобилей и были направлены на предложение разнообразных вариантов экологически чистых автомобилей с углеродной нейтральностью.

По мере развития рынка непрерывные инновации по-прежнему имеют решающее значение для сохранения конкурентоспособности. Производители отдают приоритет исследованиям в области интеграции возобновляемых источников топлива и вкладывают значительные средства в возможности Интернета вещей для анализа данных в реальном времени. Более того, расширение сетей поддержки клиентов и развитие стратегического партнерства, вероятно, будут иметь важное значение для эффективного управления динамичным ландшафтом рынка поршневых двигателей.

Факторы роста рынка поршневых двигателей

Предприятия и сообщества постоянно ищут надежные решения по электроснабжению на местах, чтобы обеспечить бесперебойное энергоснабжение и снизить зависимость от централизованных сетей. Этот спрос особенно высок в отдаленных и сельских районах, где доступ к сетям ограничен.

Согласно отчету Международного энергетического агентства (МЭА) за 2023 год, более 600 миллионов человек в Африке по-прежнему не имеют доступа к электроэнергии, причем большинство из них проживает в сельских районах, где развитие инфраструктуры остается критической проблемой.

Децентрализованное производство электроэнергии с помощью поршневых двигателей обеспечивает гибкость, масштабируемость и эффективность. Эти двигатели постоянно совершенствуются для работы на различных видах топлива, в том числе на возобновляемых источниках, что делает их экологически устойчивыми. По мере роста потребностей в энергии универсальность и надежность поршневых двигателей постоянно делают их предпочтительным выбором для локализованныхпроизводство электроэнергиирешения.

Серьезной проблемой на рынке поршневых двигателей являются строгие нормы выбросов. Эти правила постоянно применяются во всем мире для уменьшения загрязнения окружающей среды. Чтобы преодолеть эту проблему, производители сосредотачивают усилия на разработке передовых технологий двигателей, которые повышают топливную экономичность и снижают выбросы. Включение более чистых альтернативных видов топлива, таких как природный газ и биотопливо, становится эффективным решением для смягчения этой проблемы.

Кроме того, инвестиции в исследования и разработки по улучшению процессов сгорания и интеграции систем последующей обработки в значительной степени способствуют соблюдению стандартов выбросов. Непрерывные инновации и сотрудничество с регулирующими органами являются важными стратегиями. Решая проблему выбросов посредством технологических достижений, рынок постоянно развивается, чтобы соответствовать экологическим требованиям, сохраняя при этом производительность и надежность.

Тенденции рынка поршневых двигателей

Растущее внедрение гибридных энергетических систем приводит к интеграции поршневых двигателей с возобновляемыми источниками энергии, такими как солнечная и ветровая энергия. Такая интеграция повышает энергетическую надежность и эффективность за счет использования нескольких источников энергии.

Гибридные системы набирают популярность как в стационарных, так и в мобильных приложениях, предлагая гибкость и снижая зависимость от традиционного ископаемого топлива.Тенденция к гибридизации еще более усиливается растущей потребностью вустойчивые энергетические решениякоторые уменьшают выбросы углекислого газа и эксплуатационные расходы в долгосрочной перспективе.

Производители вкладывают значительные средства в гибридные технологии, чтобы оптимизировать производительность системы и удовлетворить разнообразные потребности клиентов в надежных и экологически безопасных решениях в области электропитания.Еще одной важной тенденцией, влияющей на рынок поршневых двигателей, является акцент на цифровизации и подключении. Производители двигателей все чаще используют технологии IoT (Интернета вещей) и расширенную аналитику для улучшения мониторинга производительности двигателей и возможностей профилактического обслуживания.

Анализ данных в режиме реального времени позволяет операторам оптимизировать работу двигателя, повысить топливную экономичность и минимизировать время простоя. Цифровизация также поддерживает удаленный мониторинг и контроль, тем самым повышая операционную гибкость и оперативность реагирования.

Эта заметная тенденция к использованию интеллектуальных подключенных двигателей подстегивается необходимостью повышения эксплуатационной эффективности, снижения затрат на техническое обслуживание и повышения надежности.Поскольку цифровые технологии продолжают развиваться, их интеграция в поршневые двигатели, как ожидается, будет способствовать инновациям и повышению конкурентоспособности на рынке.

Анализ сегментации

Мировой рынок сегментирован по типу, мощности и географическому положению.

По типу

В зависимости от типа рынок подразделяется на бензин, дизельное топливо, природный газ и другие. Бензиновый сегмент лидировал на рынке поршневых двигателей в 2023 году, достигнув оценки в 26,30 млрд долларов США. Сегмент бензина значительно расширился, прежде всего, благодаря его широкому применению в автомобилестроении и малой энергетике.

Бензиновые двигатели пользуются большой популярностью из-за их доступности, простоты обслуживания и пригодности для применения в маломощных устройствах, таких как портативные генераторы и оборудование для газонов. В автомобильном секторе доминируют бензиновые двигатели благодаря своим эксплуатационным характеристикам и существующей инфраструктурной поддержке. Росту сегмента способствуют продолжающиеся технологические достижения, которые повышают топливную экономичность и сокращают выбросы, тем самым обеспечивая соответствие нормативным стандартам.

Более того, растущее предпочтение потребителей к транспортным средствам и оборудованию с бензиновым двигателем как на развитых, так и на развивающихся рынках способствует устойчивому спросу. Поскольку потребности в урбанизации и мобильности растут во всем мире, ожидается, что сегмент бензина сохранит лидирующие позиции на рынке.

По применению

В зависимости от применения рынок поршневых двигателей подразделяется на энергетические, автомобильные, морские, промышленные и другие. В сегменте электромобилей ожидается значительный рост в среднем на 4,81% в течение прогнозируемого периода (2024-2031 гг.). Этот уверенный рост дополнительно подкрепляется увеличением глобального спроса на энергию и необходимостью в надежных децентрализованных решениях в области электропитания.

Поршневые двигатели в производстве электроэнергии обеспечивают гибкость, быстрое время запуска и экономическую эффективность, что делает их пригодными для различных применений, от резервного до основного производства электроэнергии. Эти двигатели обеспечивают необходимое электроснабжение, не полагаясь на централизованные сети, особенно в отдаленных и автономных районах.

Кроме того, достижения в области технологий двигателей, включая повышение эффективности и контроля выбросов, повышают их привлекательность для применения в производстве электроэнергии. Расширению сегмента способствуют увеличение инвестиций в развитие инфраструктуры, активное промышленное развитие и растущая интеграция возобновляемых источников энергии.

Региональный анализ рынка поршневых двигателей

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, ЗНАЧЕНИЕ и Латинскую Америку.

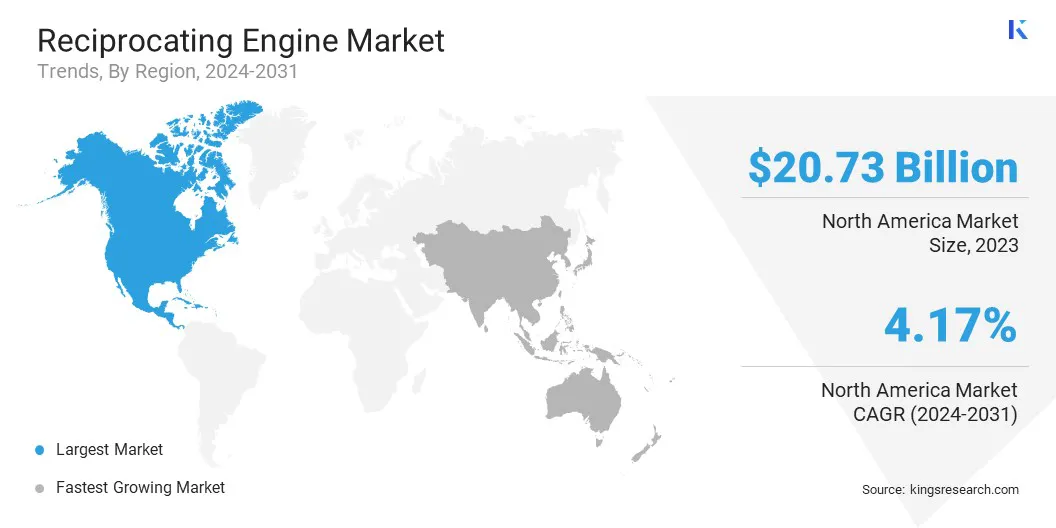

На рынок поршневых двигателей Северной Америки в 2023 году приходилось значительная доля — около 32,37%, с оценкой в 20,73 миллиарда долларов США. Северная Америка доминирует на рынке благодаря развитой промышленной инфраструктуре, значительным инвестициям в энергетические проекты и устойчивому спросу в различных секторах. Лидирующая позиция региона подкрепляется сильным присутствием ключевых игроков рынка, инвестирующих в передовые технологии двигателей и решения в области устойчивой энергетики.

Более того, строгие экологические нормы стимулируют внедрение более чистых и эффективных поршневых двигателей, что еще больше укрепляет лидирующие позиции Северной Америки. Регион извлекает выгоду из развитого автомобильного сектора и широкого применения в производстве электроэнергии, морском и промышленном оборудовании.

В Азиатско-Тихоокеанском регионе ожидается устойчивый среднегодовой темп роста в 4,92% в расчетный период. Этот значительный рост поддерживается быстрой индустриализацией, урбанизацией и инициативами по развитию инфраструктуры. Растущий спрос на энергию в странах с развивающейся экономикой в сочетании с благоприятными правительственными инициативами, продвигающими устойчивые энергетические решения, способствуют внедрению поршневых двигателей.

Растущее автомобильное производство в регионе, расширяющийся производственный сектор и растущие инвестиции в инфраструктуру производства электроэнергии являются ключевыми факторами, способствующими расширению рынка. Кроме того, технологические достижения, повышающие эффективность и надежность двигателей, удовлетворяют разнообразные промышленные и коммерческие потребности региона, внося значительный вклад в развитие рынка поршневых двигателей Азиатско-Тихоокеанского региона.

Конкурентная среда

Отчет о рынке поршневых двигателей предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке поршневых двигателей

Февраль 2024 г. (Партнерство):Компания Wärtsilä поставила свои поршневые двигатели внутреннего сгорания (RICE) для расширения электростанции Блаффвью мощностью 18 МВт в Фармингтоне, штат Нью-Мексико. Город Фармингтон, выступивший покупателем, заключил контракт на поставку оборудования на сумму около 13,9 млн долларов США. Wärtsilä планировала поставить генераторные установки и вспомогательное оборудование к январю 2025 года. Выбранные двигатели Wärtsilä 34SG,работают на природном газе и могут быть адаптированы к использованию синтетического метанола, биогаза и смеси водорода.

Июль 2023 г. (Партнерство):Компания Burns & McDonnell инициировала строительство первой фазы IV генерирующей станции Basin Electric Power Cooperative, целью которой является увеличение мощности электростанции, работающей на природном газе, в районе Баккен, на 600 МВт. Это крупнейший проект Basin Electric на одной площадке с 1980-х годов, в котором используются турбины Siemens STG6-5000F и поршневые двигатели Wärtsilä W18V50SG. Проект учитывает рост спроса на электроэнергию, прогнозируемый на 2025 год, тем самым поддерживая экономический рост Баккена. В 2022 году компания Basin Electric заключила партнерское соглашение с Burns & McDonnell в сфере услуг EPC, обеспечив эффективное планирование, проектирование и реализацию в соответствии с амбициозными сроками.

Мировой рынок поршневых двигателей сегментирован следующим образом:

По типу

Бензин

Дизель

Природный газ

Другие

По применению

Производство электроэнергии

Автомобильная промышленность

Морской

Промышленный

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста, как ожидается, будет зафиксирован на рынке поршневых двигателей в течение прогнозируемого периода?

Насколько велика индустрия поршневых двигателей в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ключевыми игроками на рынке?

Какой регион на рынке поршневых двигателей будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке поршневых двигателей в 2031 году?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его подход к лидерству подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.