Размер рынка редкоземельных металлов, доля, рост и отраслевой анализ по типу (церий, диспрозий, лантан и другие), по применению (магниты, катализаторы, фосфор и другие) и региональный анализ, 2024-2031

Страницы: 150 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает добычу, очистку и распространение редкоземельных элементов (РЗЭ), включая 15 лантаноидов, а также скандий и иттрий. Эти элементы имеют решающее значение для передовых технологий благодаря своим уникальным свойствам, таким как высокая магнитная сила, люминесценция и каталитическая эффективность, которые делают их незаменимыми в широком спектре передовых технологий.

В отчете представлен обзор основных факторов роста, подкрепленный региональным анализом и нормативной базой, которая, как ожидается, повлияет на развитие рынка в течение прогнозируемого периода.

Рынок редкоземельных металловОбзор

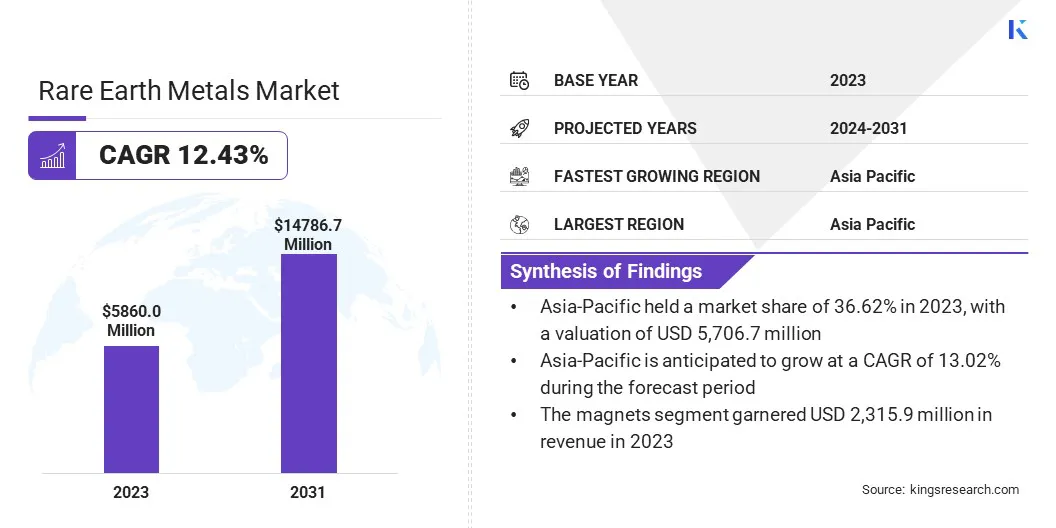

Объем мирового рынка редкоземельных металлов оценивался в 5 860,0 млн долларов США в 2023 году и, по прогнозам, вырастет с 6 512,2 млн долларов США в 2024 году до 14 786,7 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 12,43% в течение прогнозируемого периода.

Рост рынка обусловлен растущим внедрениемэлектромобилии технологии возобновляемой энергетики, обе из которых в значительной степени полагаются на редкоземельные элементы для таких компонентов, как постоянные магниты и высокоэффективные двигатели.

Основными компаниями, работающими в отрасли редкоземельных металлов, являются Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals Ltd и Australian Strategic. ООО "Материалы".

Кроме того, постоянные инновации в области магнитных технологий и обработки материалов повышают производительность и эффективность применения редкоземельных элементов, ускоряя рост рынка.

Производители также инвестируют в интегрированные цепочки поставок и передовые технологии разделения, чтобы расширить производственные возможности и обеспечить материальную безопасность. Эти стратегические усилия имеют жизненно важное значение для удовлетворения растущего глобального спроса и минимизации зависимости от концентрированных источников поставок редкоземельных элементов.

В декабре 2024 года BMW i Ventures инвестировала в Phoenix Tailings, чтобы поддержать расширение переработки редкоземельных металлов в США. Финансирование направлено на увеличение производства до 200 тонн в год с использованием безотходного процесса с нулевым уровнем выбросов, укрепления внутренней цепочки поставок и снижения зависимости от иностранных источников.

Ключевые моменты

Объем рынка редкоземельных металлов в 2023 году оценивался в 5 860,0 млн долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 12,43%.

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 36,62% при оценке в 2 145,9 миллиона долларов США.

В 2023 году выручка сегмента диспрозия составила 2 252,6 млн долларов США.

Ожидается, что к 2031 году сегмент магнитов достигнет 6 457,8 млн долларов США.

Ожидается, что в Северной Америке среднегодовой темп роста составит 12,67% в течение прогнозируемого периода.

Драйвер рынка

Стратегическое значение в обороне и аэрокосмической отрасли

Стратегическая важность редкоземельных металлов в оборонной и аэрокосмической промышленности способствует росту рынка. Эти металлы необходимы для производства высокопрочных магнитов, высокоточного оружия, радиолокационных систем и спутниковой связи, что способствует расширению рынка.

Военные ведомства и производители аэрокосмической продукции все чаще отдают приоритет безопасному доступу к этим критически важным материалам, что стимулирует инвестиции в отечественную горнодобывающую и перерабатывающую инфраструктуру. Этот стратегический сдвиг, подкрепленный соображениями национальной безопасности и устойчивостью цепочки поставок, в значительной степени способствует расширению рынка.

В марте 2024 года Министерство обороны США объявило о прогрессе в разработке внутренней цепочки поставок редкоземельных металлов «руда-магнит». С 2020 года более 439 миллионов долларов США было инвестировано в снижение зависимости от иностранных источников и обеспечение доступа к критически важным материалам для оборонных систем, таких как F-35, подводные лодки и ракеты.

Рыночный вызов

Геополитическая концентрация цепочки поставок

Основной проблемой, сдерживающей рост рынка редкоземельных металлов, является геополитическая концентрация цепочки поставок, при которой Китай доминирует как в добыче, так и в переработке редкоземельных элементов. Эта зависимость создает значительную уязвимость к торговым ограничениям, экспортному контролю и геополитической напряженности, которые могут нарушить глобальные поставки и вызвать волатильность рынка.

Поскольку стратегическое значение редкоземельных металлов усиливается в таких секторах, как оборона, возобновляемые источники энергии и передовая электроника, правительства и отрасли стремятся уменьшить эту зависимость за счет диверсификации источников поставок и инвестиций в внутренние перерабатывающие мощности. Эти усилия имеют решающее значение для повышения устойчивости цепочки поставок и снижения рисков национальной безопасности.

В сентябре 2024 года Исследовательский совет Саскачевана (SRC) объявил, что его завод по переработке редкоземельных металлов в Саскатуне стал первым в Северной Америке по производству редкоземельных металлов. Завод, закупая материалы по всему миру, намерен производить 40 тонн редкоземельных металлов ежемесячно, уменьшая зависимость от Китая и поддерживая такие отрасли, как электромобили.

Чтобы решить эту проблему, страны формируют международные альянсы, продвигают технологии переработки и поддерживают исследования в области заменителей материалов. Эти инициативы в совокупности направлены на создание более стабильной, самодостаточной экосистемы редкоземельных элементов, которая может поддерживать долгосрочный промышленный рост и инновации.

Рыночный тренд

Рост спроса на возобновляемые источники энергии и электромобили

Растущее внедрение возобновляемых источников энергии и электромобилей повышает спрос на редкоземельные металлы, особенно на высокоэффективные постоянные магниты. Такие элементы, как неодим и празеодим, имеют решающее значение для производства эффективных ветряных генераторов и двигателей электромобилей, где долговечность, прочность и термическая стабильность имеют первостепенное значение.

Эта тенденция стимулирует стратегические инвестиции и технологические достижения в цепочке создания стоимости редкоземельных металлов. Поскольку производители соблюдают требования к чистой энергии и мобильности, рынок переживает ускоренный рост, чему способствуют глобальные цели устойчивого развития и расширение инфраструктуры возобновляемых источников энергии.

В апреле 2025 года Solvay запустила новую линию по производству редкоземельных металлов на своем предприятии в Ла-Рошели во Франции, что стало ключевым достижением в расширении поставок в Европу основных материалов для постоянных магнитов. Это расширение позволяет коммерческое производство редкоземельных элементов, имеющих решающее значение для электромобилей, возобновляемых источников энергии и современной электроники, поддерживая цель Европейского Союза по удовлетворению 30% своей потребности в постоянных магнитах к 2030 году.

Снимок отчета о рынке редкоземельных металлов

Сегментация

Подробности

По типу

Церий, диспрозий, лантан, другие (гадолиний, гольмий, европий, лютеций и т. д.)

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (церий, диспрозий, лантан и другие (гадолиний, гольмий, европий и лютеций)): сегмент диспрозия заработал 2 252,6 миллиона долларов США в 2023 году благодаря его важнейшему применению для повышения эффективности и производительности постоянных магнитов, используемых в двигателях и электронных устройствах.

По применению (магниты, катализаторы, фосфоры и другие материалы (полировальные порошки и сплавы)). В 2023 году доля сегмента магнитов составила 39,52 %, что обусловлено растущим спросом на высокопроизводительные магниты в электромобилях, ветряных турбинах и бытовой электронике.

Рынок редкоземельных металловРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка редкоземельных металлов Азиатско-Тихоокеанского региона в 2023 году составила около 36,62% на сумму 2 145,9 млн долларов США. Это доминирование подкрепляется лидерством Китая в производстве и переработке, а также растущим региональным спросом в результате быстрой индустриализации и технологического прогресса.

В таких странах, как Индия и Япония, наблюдается рост потребления редкоземельных металлов для применения в электромобилях, электронике и возобновляемых источниках энергии. Инвестиции вчистая энергияИнфраструктура и положение региона как ключевого центра производства ветряных турбин и электромобилей еще больше увеличивают потребность в высокоэффективных магнитах, основанных на редкоземельных элементах.

По оценкам, в течение прогнозируемого периода среднегодовой темп роста отрасли редкоземельных металлов в Северной Америке составит 12,67%. Этот рост обусловлен растущим спросом со стороны электромобилей, возобновляемых источников энергии и оборонного сектора. Стратегические инвестиции в отечественные горнодобывающие и перерабатывающие предприятия укрепляют производственные возможности региона и снижают зависимость от иностранного импорта.

Кроме того, инициативы правительства и государственно-частное партнерство способствуют развитию надежной местной цепочки поставок. Поскольку поставщики все больше соблюдают нормативные стандарты и оптимизируют производственные процессы, региональный рынок станет свидетелем устойчивого расширения, поддерживая переход региона к устойчивой энергетике и передовым технологическим приложениям.

В июле 2023 года американские редкоземельные металлыобъявила о прогрессе в разработке месторождения Халлек-Крик в Вайоминге, крупнейшего известного редкоземельного ресурса в США, содержащего 1,46 миллиарда тонн минералов, таких как неодим и празеодим. Компания сотрудничает с университетами США и Ливерморской лабораторией Лоуренса, чтобы создать более экономичный и устойчивый процесс добычи.

Нормативно-правовая база

В ЕСЗакон о критическом сырье направлен на обеспечение безопасности цепочек поставок критического сырья в зеленом, цифровом и оборонном секторах. Основное внимание уделяется наращиванию внутреннего производства, переработки и переработки, а целью к 2030 году является снижение зависимости от импорта из одного источника.

В КитаеПоложения об управлении редкоземельными элементами устанавливают рамочную основу для защиты и регулирования редкоземельных ресурсов.в Китае, охватывающий добычу полезных ископаемых, плавку, разделение, производство, использование и международную торговлю металлами.

В США стандарты Агентства по охране окружающей среды (EPA), поощряющие повторное использование редкоземельных материалов , продвигают переработку и повторное использование редкоземельных элементов. Стандарт NSF/ANSI 426-2018 поддерживает оценку устойчивости процессов, связанных с редкоземельными материалами.

Конкурентная среда

Компании на рынке редкоземельных металлов вкладывают значительные средства в исследования и разработки для внедрения более эффективных и устойчивых технологий добычи и переработки, включая передовые методы добычи и решения по переработке для снижения воздействия на окружающую среду.

Стратегическое сотрудничество и партнерство с заинтересованными сторонами отрасли используются для заключения долгосрочных соглашений о поставках и расширения доступа к критически важным ресурсам, особенно в регионах с высоким спросом на чистую энергию и передовые технологии.

Слияния и поглощения позволяют компаниям диверсифицировать свои портфели, получить доступ к запатентованным технологиям и укрепить свои глобальные цепочки поставок, особенно в ответ на геополитические и рыночные вызовы. Многочисленные игроки сосредоточены на разработке интегрированных решений, которые сочетают в себе эффективные методы добычи, переработки и переработки для удовлетворения растущих промышленных потребностей и экологических стандартов.

В сентябре 2024 года компания American Rare Earths получила письмо о заинтересованности в размере 456 миллионов долларов США от ЭКСИМ-банка на поддержку разработки месторождения Халлек-Крик в Вайоминге. Это укрепляет ее позиции как стратегического внутреннего источника важнейших редкоземельных элементов.

Список ключевых компаний на рынке редкоземельных металлов:

Шэнхэ Ресурс Холдинг Ко., Лтд.

Канадская корпорация редкоземельных металлов

Линас Редкие Земли, ООО

ИРЭЛ Лимитед

ООО «Ресурсы редких элементов»

Арафурские Редкие Земли

Ucore Rare Metals Inc.

Северные минералы

Алкан Ресорсиз Лтд.

МП Материалы

НЕО

Шин-Эцу Кемикал Ко., Лтд.

Илука Ресурс Лимитед

Энерджи Транзишн Минералс Лтд.

Австралийская компания стратегических материалов Ltd.

Недавние события (партнерство/соглашения/расширение)

В апреле 2025 г., USA Rare Earth подписала меморандум о взаимопонимании с The StudBuddy на поставку неодимовых магнитов американского производства. Партнерство подчеркивает общую приверженность укреплению внутренней цепочки поставок редкоземельных магнитов и поддержке производства в США с планами поставлять около 20 метрических тонн готовых магнитов ежегодно в соответствии с предстоящим многолетним соглашением.

В апреле 2025 г.GreenMet заключила партнерские отношения с Tanbrez для укрепления важнейших цепочек поставок редкоземельных элементов в Северной Америке и Европе. Проект Танбриз в Гренландии с содержанием тяжелых редкоземельных элементов более 27% является одним из крупнейших неиспользованных месторождений за пределами Китая. Согласно предварительной экономической оценке 2025 года, его стоимость оценивается в 3,04 миллиарда долларов США. Целью этого сотрудничества является поддержка оборонной и высокотехнологичной промышленности путем обеспечения стабильных поставок редкоземельных элементов.

В марте 2024 г., Solvay и Carester заключили меморандум о взаимопонимании с целью установления стратегического партнерства, направленного на построение цепочки поставок редкоземельных постоянных магнитов в Европе. Это сотрудничество объединяет промышленные активы Solvay с опытом Carester в области переработки отходов, поддерживая переход Европы к электрификации, ветроэнергетике и цифровизации.

В апреле 2023 г.Компания Solvay присоединилась к Ассоциации производителей редкоземельных металлов (REIA), чтобы укрепить европейскую цепочку поставок редкоземельных металлов. Это партнерство поддерживает усилия Solvay по расширению производства редкоземельных металлов в Ла-Рошели, Франция, и удовлетворению растущего спроса на критически важные материалы для электромобилей, ветроэнергетики и электроники.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка редкоземельных металлов в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто являются ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.