Размер рынка редкоземельных металлов, доля, анализ роста и промышленности, по типу (Cerium, Dysprosium, Lanthanum, другие), применением (магниты, катализаторы, фосфоры, другие) и региональный анализ, 2024-2031

Страницы: 150 | Базовый год: 2023 | Релиз: May 2025 | Автор: Versha V. | Последнее обновление: August 2025

Рынок охватывает извлечение, уточнение и распределение редкоземельных элементов (REE), включающих 15 лантаноидов, а также скандий и иттрий. Эти элементы имеют решающее значение для передовых технологий из -за их уникальных свойств, таких как высокая магнитная прочность, люминесценция и каталитическая эффективность, которые делают их незаменимыми в широком спектре передовых технологий.

В отчете представлен обзор основных факторов роста, поддерживаемый региональным анализом и регулирующими рамками, которые, как ожидается, повлияют на развитие рынка в течение прогнозируемого периода.

Рынок редкоземельных металловОбзор

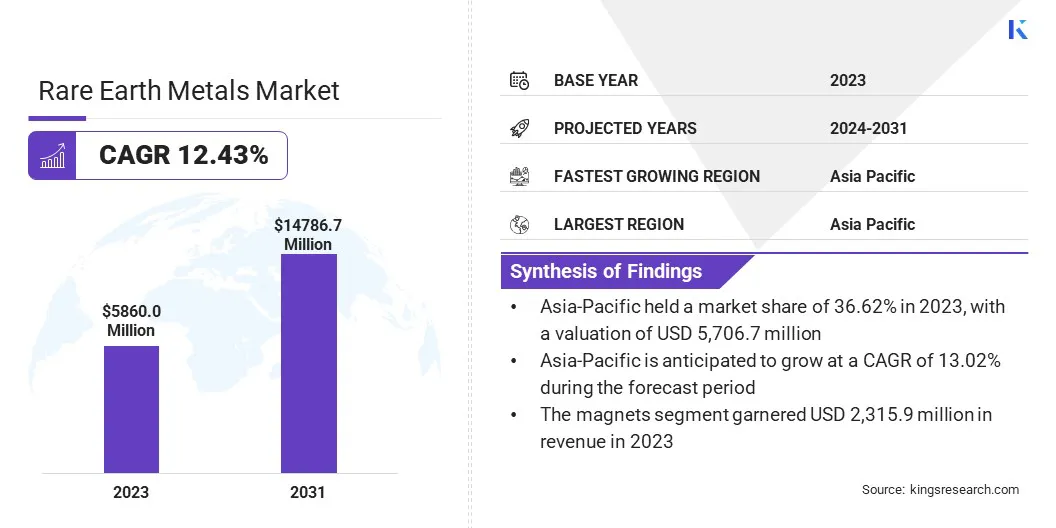

Размер мирового рынка редкоземельных металлов был оценен в 5 860,0 млн. Долл. США в 2023 году и, по прогнозам, в 2024 году увеличится с 6 512,2 млн. Долл. США до 14 786,7 млн. Долл. США к 2031 году, показав кагр в размере 12,43% в течение прогнозируемого периода.

Рост рынка обусловлен растущим внедрениемэлектромобилии технологии возобновляемой энергии, оба из которых в значительной степени зависят от редкоземельных элементов для таких компонентов, как постоянные магниты и высокоэффективные двигатели.

Major companies operating in the rare earth metals industry are Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals ООО и Австралийские стратегические материалы ООО

Кроме того, текущие инновации в технологии магнитов и обработки материалов повышают производительность и эффективность применений редкоземельных элементов, ускоряя рост рынка.

Производители также инвестируют в интегрированные цепочки поставок и технологии передового разделения для расширения производственных возможностей и обеспечения безопасности материала. Эти стратегические усилия имеют жизненно важное значение для удовлетворения растущего глобального спроса и минимизации зависимости от концентрированных источников предложения редкоземелью.

В декабре 2024 года BMW I Ventures инвестировал в хвосты Феникса, чтобы поддержать расширение обработки редкоземельной земли в США. Финансирование направлено на то, чтобы масштабировать производство до 200 тонн в год с использованием процесса нулевого уровня с нулевыми запасами, укрепления внутренней цепочки поставок и снижения зависимости от иностранных источников.

Ключевые основные моменты

Размер рынка редкоземельных металлов оценивался в 5 860,0 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 12,43% с 2024 по 2031 год.

В 2023 году Азиатско-Тихоокеанский регион удержала 36,62%, а оценка-2145,9 млн. Долл. США.

Сегмент Dysprosium получил 2 252,6 млн. Долл. США в 2023 году.

Ожидается, что сегмент магнитов достигнет 6 457,8 млн. Долл. США к 2031 году.

Предполагается, что Северная Америка вырастет в среднем на 12,67% в течение прогнозируемого периода.

Рыночный драйвер

Стратегическое значение в обороне и аэрокосмической промышленности

Стратегическая важность редкоземельных металлов в оборонных и аэрокосмических приложениях способствует росту рынка. Эти металлы необходимы для высокопрочных магнитов, оружия с точностью, радиолокационных систем и спутниковой связи, повышая расширение рынка.

Оборонные агентства и аэрокосмические производители все чаще приоритет безопасному доступу к этим критическим материалам, что побуждает инвестиции в инфраструктуру внутренней добычи и обработки. Этот стратегический сдвиг, при поддержке проблем национальной безопасности и устойчивости цепочки поставок, значительно способствует расширению рынка.

В марте 2024 года Министерство обороны США объявило о прогрессе в разработке внутренней цепочки поставок редкозентации «шахты на магнит». С 2020 года более 439 миллионов долларов США было инвестировано на снижение зависимости от иностранных источников и обеспечения доступа к критическим материалам для оборонных систем, таких как F-35, подводные лодки и ракеты.

Рыночный вызов

Геополитическая концентрация цепочки поставок

Основной проблемой, затрудняющей рост рынка редкоземельных металлов, является геополитическая концентрация цепочки поставок, причем Китай доминирует как в добыче, так и в обработке редкоземельных элементов. Эта зависимость создает значительную уязвимость к торговле ограничениям, экспортным контролем и геополитической напряженности, которая может нарушить глобальное предложение и вызвать волатильность рынка.

Поскольку стратегическая важность редкоземельных элементов усиливается в таких секторах, как защита, возобновляемая энергия и передовая электроника, правительства и отрасли стремятся снизить эту уверенность посредством диверсификации источников поставок и инвестиций в возможности внутренней обработки. Эти усилия имеют решающее значение для повышения устойчивости цепочки поставок и снижения рисков национальной безопасности.

В сентябре 2024 года Исследовательский совет Саскачевана (SRC) объявил, что его объект для обработки редкоземелью в Саскатуне стал первым в Северной Америке, которая производила редкоземельные металлы. Поиск материалов во всем мире, предприятие направлено на то, чтобы ежемесячно производить 40 тонн редкоземельных металлов, снижая зависимость от Китая и вспомогательных отраслей, таких как электромобили.

Чтобы решить эту проблему, страны формируют международные альянсы, продвигают технологии переработки и поддерживают исследования материальных заменителей. Эти инициативы в совокупности направлены на создание более стабильной, самодостаточной экосистемы редкоземельной земли, которая может поддерживать долгосрочный промышленный рост и инновации.

Тенденция рынка

Всплеск спроса со стороны возобновляемых источников энергии и электромобилей

Растущее внедрение возобновляемых источников энергии и электромобилей повышает спрос на редкоземельные металлы, особенно для высокопроизводительных постоянных магнитов. Такие элементы, как неодим и празеодимий, имеют решающее значение для производства эффективных генераторов ветряных турбин и двигателей электромобилей, где долговечность, прочность и тепловая стабильность имеют первостепенное значение.

Эта тенденция побуждает стратегические инвестиции и технологические достижения по всей цепочке создания стоимости редкоземельных металлов. По мере того, как производители соответствуют требованиям к чистой энергии и мобильности, рынок переживает ускоренный рост, поддерживаемый глобальными целями устойчивости и расширением возобновляемой инфраструктуры.

В апреле 2025 года Solvay запустила новую линию производства редкоземельных элементов на своем участке La Rochelle во Франции, что ознаменовало ключевое развитие в укреплении предложения основных материалов в Европе для постоянных магнитов. Это расширение позволяет коммерческому производству редкоземельных элементов, критических для электромобилей, возобновляемых источников энергии и передовой электроники, поддерживая цель Европейского Союза выполнить 30% его постоянного спроса на магнит к 2030 году.

Рыночный рынок металлов отчета

Сегментация

Подробности

По типу

Cerium, Dysprosium, Lanthanum, другие (гадолиний, Холмий, Европий, Лутетия и т. Д.)

По приложению

Магниты, катализаторы, фосфоры, другие (Полировальные порошки, сплавы)

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (Cerium, Dysprosium, Lanthanum и другие (Gadolinium, Holmium, Europium и Lutetium)): сегмент Dysprosium получил 2252,6 млн. Долл. США в 2023 году из -за его критического применения в повышении эффективности и производительности постоянных магнитов, используемых в двигателях и электронных настройках.

Применение (магниты, катализаторы, фосфоры и другие (полировки порошков и сплавы)): сегмент магнитов в 2023 году составил 39,52%, что вызвало растущий спрос на высокопроизводительные магниты в электромобилях, ветряных турбинах и потребительской электронике.

Рынок редкоземельных металловРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка редкоземельных металлов в Азиатско -Тихоокеанском регионе в 2023 году составила около 36,62%, стоимостью 2145,9 млн. Долл. США. Это доминирование подпитывается лидерством Китая в производстве и обработке, а также растущим региональным спросом со стороны быстрой индустриализации и технологических достижений.

Такие страны, как Индия и Япония, свидетельствуют об увеличении потребления редкоземельных металлов для применения в электромобилях, электронике и возобновляемой энергии. Инвестиции вчистая энергияИнфраструктура и позиция региона в качестве ключевого центра для ветряной турбины и производства EV еще больше увеличивает потребность в высокоэффективных магнитах, зависящих от редкоземельных элементов.

Северная Америка, по оценкам, растут в мощном CAGR на 12,67% в течение прогнозируемого периода. Этот рост способствует росту спроса со стороны электромобиля, возобновляемых источников энергии и обороны. Стратегические инвестиции в внутреннюю горнодобывающую и обработку укрепляют производственные возможности региона и снижают зависимость от иностранного импорта.

Кроме того, правительственные инициативы и государственные партнерские отношения облегчают развитие надежной местной цепочки поставок. Как поставщики все чаще соблюдают нормативные стандарты и оптимизируют производственные процессы, региональный рынок должен быть свидетельствует о постоянном расширении, поддерживая переход региона к устойчивой энергии и передовым технологическим применениям.

В июле 2023 года американские редкоземельные ЗемлиОбъявлено прогресс в разработке депозита Halleck Creek в Вайоминге, крупнейшего известного ресурса редкоземельной земли в США, содержащего 1,46 млрд. Тонн минералов, таких как неодим и празеодимий. Компания сотрудничает с университетами США и Lawrence Livermore Labs, чтобы создать более рентабельный и устойчивый процесс извлечения.

Нормативные рамки

В ЕСЗакон о критическом сырье направлен на обеспечение критических цепочек поставок сырья в зеленом, цифровом и оборонном секторах. Он фокусируется на повышении внутренних продуктов, обработки и утилизации, с целью 2030 года, чтобы снизить зависимость от импорта с одним источником.

В Китае, Правила управления редкоземелью устанавливает основу для защиты и регулирования ресурсов редкоземельных элементовв Китае, охватывающая добыча полезных ископаемых, плавки, разделение, производство металлов, использование и международная торговля.

В СШАСтандарты Агентства по охране окружающей среды (EPA) для продвижения повторного использования редкоземельных материалов способствуют переработке и повторному использованию редкоземельных элементов. Стандарт NSF/ANSI 426-2018 поддерживает оценку устойчивости в процессах, включающих редкоземельные материалы.

Конкурентная ландшафт

Компании на рынке редкоземельных металлов в значительной степени инвестируют в НИОКР, чтобы инновация более эффективные и устойчивые технологии горнодобывающей промышленности и обработки, включая передовые методы экстракции и решения для утилизации для снижения воздействия на окружающую среду.

Стратегическое сотрудничество и партнерские отношения с заинтересованными сторонами отрасли используются для обеспечения долгосрочных соглашений о поставках и расширения доступа к критическим ресурсам, особенно в регионах с высоким спросом на чистую энергию и передовые технологии.

Слияния и поглощения позволяют компаниям диверсифицировать свои портфели, получить доступ к проприетарным технологиям и укреплять свои глобальные цепочки поставок, особенно в ответ на геополитические и рыночные проблемы. Многочисленные игроки сосредотачиваются на разработке интегрированных решений, которые сочетают в себе методы экстракции, обработки и переработки для удовлетворения развивающихся промышленных требований и экологических стандартов.

В сентябре 2024 года American Eder Earths получила 456 миллионов долларов США от Exim Bank для поддержки разработки своего депозита Halleck Creek в Вайоминге. Это укрепляет его положение в качестве стратегического внутреннего источника критических редкоземельных элементов.

Список ключевых компаний на рынке редкоземельных металлов:

Shenghe Resources Holding Co., Ltd.

Корпорация Редко -Земли Канады

Lynas Mare Earths Ltd

Irel Limited

Редкие элементы Resources Ltd

Арафура Редко -Земли

Ucore Rare Metals Inc.

Северные минералы

Alkane Resources Ltd

MP Materials

НЕО

Shin-Etsu Chemical Co., Ltd

Iluka Resources Limited

Энергетический переход Minerals Ltd

Австралийские стратегические материалы Ltd.

Последние события (партнерские отношения/соглашения/расширение)

В апреле 2025 годаUSA Редко-Земля подписала меморандум о взаимопонимании с Studbuddy о предоставлении индивидуальных неодимских магнитов США. Партнерство подчеркивает общую приверженность укреплению цепочки поставок редкоземельного магнита и поддержке производства США, с планами по предоставлению примерно 20 метрических тонн готовых магнитов ежегодно в соответствии с предстоящим многолетним соглашением.

В апреле 2025 года, Greenmet в партнерстве с Tanbreez для укрепления критических цепочек снабжения редкоземелью в Северной Америке и Европе. Проект Танбриза в Гренландии, с более чем 27% сильным содержанием редкоземельных элементов, является одним из крупнейших неиспользованных депозитов за пределами Китая, оцениваемых в 3,04 миллиарда долларов США в предварительной экономической оценке 2025 года. Это сотрудничество направлено на поддержку обороны и высокотехнологичных отраслей путем обеспечения постоянного предложения редкоземельных элементов.

В марте 2024 года, Солвей и Карестер вошли в меморандум о взаимопонимании, чтобы установить стратегическое партнерство, направленное на создание цепочки поставок постоянного магнита редкоземельной земли в Европе. Это сотрудничество сочетает в себе промышленные активы Solvay с опытом переработки Carester, поддерживая переход Европы к электрификации, энергии ветра и цифровизации.

В апреле 2023 года, Солвей присоединился к Ассоциации редкоземельной промышленности (Рейя), чтобы укрепить цепочку поставок редкоземельной земли Европы. Это партнерство поддерживает усилия Solvay по расширению своих операций с редкоземелью в La Rochelle, Франция, и удовлетворить растущий спрос на критические материалы на электромобилях, ветроэнергетике и электронике.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка редкоземельных металлов в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок редкоземельных металлов

Рынок редкоземельных металлов