Размер рынка радиофармацевтических препаратов, доля, рост и анализ отрасли, по типу (терапевтические, диагностические), по радиоизотопам (йод I, галлий 68, технеций 99m, фтор 18, другие), по применению (онкология, кардиология, неврология и другие), по конечному пользователю и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: July 2025 | Автор: Sunanda G. | Последнее обновление: July 2025

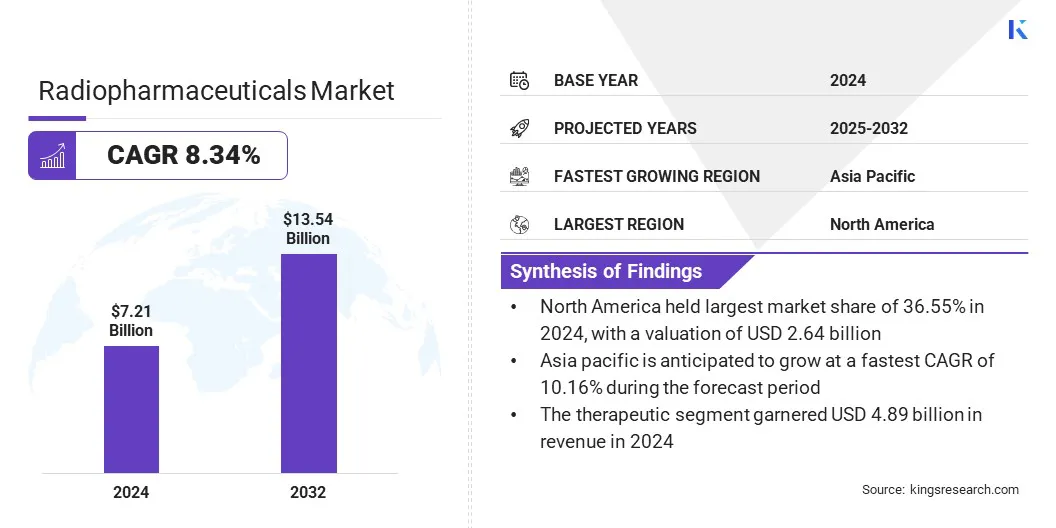

Объем мирового рынка радиофармацевтических препаратов оценивался в 7,21 млрд долларов США в 2024 году и, по прогнозам, вырастет с 7,73 млрд долларов США в 2025 году до 13,54 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,34% в течение прогнозируемого периода. Этот рынок растет благодаря растущему развитию тераностики и персонализированной медицины, которые позволяют проводить целенаправленную диагностику и терапию.

Кроме того, интеграция искусственного интеллекта и автоматизации в радиофармацевтические исследования и визуализацию повышает точность, ускоряет сроки разработки и повышает точность диагностики, что способствует более широкому клиническому внедрению и расширению рынка.

Ключевые показатели рынка:

В 2024 году объем мирового рынка оценивался в 7,21 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 8,34% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 36,55%, а ее стоимость оценивалась в 2,64 миллиарда долларов США.

В 2024 году терапевтический сегмент принес выручку в размере 4,89 млрд долларов США.

Ожидается, что к 2032 году сегмент технеция-99 млн достигнет 4,39 млрд долларов США.

Сегмент онкологии обеспечил наибольшую долю выручки — 42,12% в 2024 году.

Сегмент диагностических центров ожидает устойчивый среднегодовой темп роста в 9,21% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 10,16%.

Крупнейшими компаниями, работающими в радиофармацевтической отрасли, являются Novartis AG, Bayer, AstraZeneca, Lilly, Bristol-Myers Squibb Company, Curium, Cardinal Health, General Electric, Siemens, Bracco, Lantheus, Jubilant Radiopharma, Telix Pharmaceuticals Limited, Radiopharma Solutions и Eckert & Ziegler.

Рынок радиофармпрепаратовОбзор

Растущая распространенность хронических заболеваний, таких как рак, неврологические расстройства и сердечно-сосудистые заболевания, стимулирует спрос на радиофармацевтические препараты. Растущее глобальное бремя этих сложных состояний требует использования передовых диагностических и терапевтических инструментов.

Радиофармацевтические препараты обеспечивают точную визуализацию и целенаправленное лечение, что позволяет раньше выявлять и более эффективно лечить заболевания. Поставщики медицинских услуг внедряют решения ядерной медицины для улучшения результатов лечения пациентов и поддержки стратегий персонализированного лечения.

Растущая осведомленность и клиническое признание радиофармпрепаратов еще больше расширяют их использование в онкологии, кардиологии и неврологии.

Согласно отчету Всемирной кардиологической ассоциации за 2024 год, сердечно-сосудистые заболевания (ССЗ) были признаны основной причиной 931 578 смертей в США в 2021 году. В период с 2017 по 2020 год примерно 127,9 миллионов взрослых в США, что составляет 48,6% взрослого населения, жили с той или иной формой ССЗ.

Драйвер рынка

Динамика развития тераностики и персонализированной медицины

Растущий спрос на тераностику и персонализированную медицину стимулирует внедрение радиофармацевтических препаратов в передовых клинических условиях. Интеграция целевых диагностических и терапевтических функций позволяет более точно выявлять заболевания и разрабатывать индивидуальные подходы к лечению.

Такие агенты, как соединения, нацеленные на простатический мембранный антиген (ПСМА), лютеций-177 и актиний-225, улучшают результаты при таких заболеваниях, как рак простаты, за счет высокоспецифичной доставки радиации к больным клеткам.

Эта двойная способность снижает побочные эффекты и повышает терапевтическую эффективность по сравнению с традиционными методами лечения. Поставщики медицинских услуг используют эти инновации для поддержки индивидуального ухода и улучшения процесса принятия клинических решений.

В октябре 2024 года Blue Earth завершила набор пациентов для участия в первом этапе исследования лютеция.‑177‑рчПСМА‑1, который представляет собой агент, нацеленный на ПСМА, при раке простаты. Первые данные показывают благоприятную безопасность и дозиметрию, нацеленную на опухоли, что побуждает к началу фазы 2 на сайтах в США и Европе.

Рыночный вызов

Ограниченное предложение короткоживущих изотопов замедляет расширение рынка

Ключевой проблемой на рынке радиофармацевтических препаратов является ограниченная доступность короткоживущих изотопов, таких как актиний-225, которые имеют решающее значение для таргетной терапии.

Эти изотопы имеют короткий период полураспада и требуют четко скоординированных цепочек поставок, что делает производство и распространение очень сложными. Дефицит поставок замедляет ход клинических испытаний и ограничивает более широкое внедрение передовых радиотерапевтических препаратов.

Чтобы решить эту проблему, игроки рынка инвестируют в отечественные предприятия по производству изотопов, сотрудничают с ядерными реакторами и разрабатывают альтернативные методы производства для повышения доступности.

Рыночный тренд

Интеграция искусственного интеллекта и автоматизации в радиофармацевтические исследования и визуализацию

Ключевой тенденцией на рынке является использованиеискусственный интеллекти автоматизация для улучшения процессов исследований, разработок и визуализации. Инструменты искусственного интеллекта применяются для разработки более целенаправленных радиоиндикаторов и оптимизации производственных процессов для повышения согласованности и производительности.

Автоматизация поддерживает точные дозиметрические расчеты, уменьшает количество ручных ошибок и повышает безопасность в клинических условиях. В области визуализации передовые алгоритмы улучшают качество и интерпретацию ПЭТ и ОФЭКТ-сканирований, помогая более точно диагностировать и планировать лечение.

Эти технологии повышают операционную эффективность и позволяют быстрее принимать решения по всей цепочке создания стоимости радиофармацевтических препаратов.

В мае 2024 года Blue Earth Diagnostics (компания Bracco) договорилась с SiemensHealthineers о поддержке разработки алгоритма на основе искусственного интеллекта для своего агента ПЭТ-визуализации POSLUMA (флотуфоластат F).‑18). Соглашение предоставляет анонимные клинические данные ПЭТ/КТ из исследования LIGHTHOUSE фазы 3 для улучшения инструментов искусственного интеллекта Siemens Healthineers для улучшения количественной оценки и интерпретации изображений рака простаты.

Снимок отчета о рынке радиофармацевтических препаратов

Сегментация

Подробности

По типу

Терапевтический, Диагностический

По радиоизотопу

Йод I, Галлий 68, Технеций 99m, Фтор 18, Другие

По применению

Онкология, Кардиология, Неврология, Другое

Конечным пользователем

Больницы и клиники, диагностические центры, онкологические научно-исследовательские институты, амбулаторные хирургические центры и др.

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (терапевтический и диагностический). В 2024 году терапевтический сегмент заработал 4,89 миллиарда долларов США благодаря растущему внедрению таргетной радиолигандной терапии в онкологии, обеспечивающей более высокую точность лечения и улучшение результатов лечения пациентов.

По радиоизотопам (йод I, галлий 68, технеций 99m, фтор 18 и другие): сегмент технеция 99m занимал 23% рынка в 2024 году, что объясняется его широким использованием в диагностической визуализации, благоприятными физическими свойствами и налаженной цепочкой поставок.

По применению (онкология, кардиология, неврология и другие): прогнозируется, что к 2032 году сегмент онкологии достигнет 6,08 млрд долларов США из-за высокого спроса на таргетную диагностическую визуализацию и радиолигандную терапию при лечении рака.

По конечным пользователям (больницы и клиники, диагностические центры, онкологические научно-исследовательские институты, амбулаторные хирургические центры и другие): сегмент диагностических центров готов к значительному росту со среднегодовым темпом роста 9,21% в течение прогнозируемого периода, что обусловлено большим объемом передовых процедур визуализации, таких как ПЭТ и ОФЭКТ, выполняемых в этих специализированных учреждениях.

Рынок радиофармпрепаратовРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка радиофармацевтических препаратов Северной Америки составила 36,55% при оценке в 2,64 миллиарда долларов США. Это доминирование объясняется хорошо развитой системой здравоохранения в регионе, широкой доступностью передовой диагностики и наличием отделений терапевтической ядерной медицины в крупных больницах и специализированных клиниках.

Эта инфраструктура позволяет рутинно использовать радиофармпрепараты для визуализации рака, диагностики сердца и нейровизуализации. Растущий спрос на прецизионную диагностику и минимально инвазивное лечение способствует расширению использования радиофармацевтических препаратов.

Кроме того, регион имеет относительно благоприятную нормативно-правовую базу и политику возмещения расходов, а также ускоренное одобрение радиофармацевтических препаратов, особенно для применения в онкологии.

В марте 2025 года Центры Medicare и Medicaid Services (CMS) США обновили политику возмещения расходов, чтобы расширить покрытие радиофармпрепаратов, используемых в онкологии и кардиологии. Политика распространяется на современные средства визуализации, такие как ПЭТ-сканирование PSMA и терапевтические радиолиганды, что расширяет доступ к ним в больницах и специализированных клиниках по всей стране. Это обновление поддерживает более широкое внедрение процедур ядерной медицины в прецизионную диагностику и минимально инвазивную терапию.

Азиатско-Тихоокеанский регион готов к значительному росту в среднем на 10,16% в течение прогнозируемого периода благодаря росту программ скрининга рака и увеличению количества онкологических центров, особенно в городских районах.

С этим расширением клиническая помощь молекулярной визуализации для раннего выявления рака, определения стадии и планирования лечения возрастает. Радиофармацевтические препараты, такие как фтордезоксиглюкоза (ФДГ) и новые индикаторы для лечения простаты и нейроэндокринных опухолей, все чаще используются в рамках рутинной диагностики рака, что способствует росту рынка.

Нормативно-правовая база

В США радиофармпрепараты регулируются Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) в соответствии с разделом 21 CFR, часть 212, который устанавливает текущие требования надлежащей производственной практики (cGMP) для препаратов позитронно-эмиссионной томографии (ПЭТ). Комиссия по ядерному регулированию (NRC) контролирует лицензирование и безопасность радиоактивных материалов в соответствии с 10 CFR, часть 35.

Европейская система радиофармацевтики регулируется Директивой 2001/83/EC и Директивой 2003/94/EC, которые регулируют разрешение на производство и продажу. Европейское агентство по лекарственным средствам (EMA) обеспечивает соблюдение этих правил во всех государствах-членах, а Приложение 3 GMP ЕС касается производства радиофармацевтических препаратов. Клинические исследования регулируются централизованными процедурами или процедурами взаимного признания.

Национальное управление медицинской продукции (NMPA) контролирует радиофармацевтическое регулирование в Китае в соответствии с Законом о контроле за лекарствами. Утверждение продукции, испытания на безопасность и клинические испытания должны соответствовать стандартам NMPA и надлежащей производственной практике (GMP). Китай также представил руководство по использованию реальных данных (RWE) при разработке радиофармацевтических препаратов.

Производство радиофармпрепаратов в Японии регулируется Управлением по фармацевтике и фармацевтике.Медицинское оборудованиеАгентство (PMDA) в ведении Министерства здравоохранения, труда и социального обеспечения (MHLW). Процесс утверждения соответствует рекомендациям ICH (Международного совета по гармонизации) и включает ускоренные процедуры для орфанных или педиатрических радиофармпрепаратов. Производственные стандарты соответствуют ICH E6 GCP и японской GMP.

Конкурентная среда

Крупнейшие игроки рынка радиофармпрепаратов расширяют свою производственную инфраструктуру, инвестируют в исследования и разработки и формируют стратегическое партнерство для укрепления своих позиций. Эти усилия прилагаются для увеличения производственных мощностей, повышения надежности цепочек поставок и поддержки растущего спроса на таргетные методы лечения рака.

Компании также уделяют особое внимание технологическим достижениям в области радиолигандной терапии для улучшения результатов лечения, что вносит значительный вклад в общий рост рынка.

В сентябре 2024 года Novartis начала строительство двух предприятий по производству радиолигандной терапии в Индиане и Калифорнии. Новые площадки предназначены для увеличения производственных мощностей Pluvicto и Lutathera. Это развитие отражает стремление Novartis создать инфраструктуру, которая поддерживает растущее применение радиолигандной терапии в лечении рака.

Последние события (M&A/Партнерство/Соглашения/Расширение)

В декабре 2024 г., Radiopharm Theranostics заключила партнерское соглашение с Lantheus для совместной разработки исследования визуализации фазы I нового онкологического радиофармацевтического препарата. Lantheus профинансирует все расходы на испытания, а Radiopharm возглавит клиническую программу с выплатой до 2 миллионов долларов США.

В мае 2024 г.Novartis приобрела Mariana Oncology, биотехнологическую компанию, работающую на доклинической стадии и специализирующуюся на инновационной радиолигандной терапии (RLT) для лечения рака со значительными неудовлетворенными медицинскими потребностями. Это приобретение также интегрирует исследовательские возможности Марианы в более широкий портфель радиофармацевтических разработок Novartis.

В июне 2024 г.AstraZeneca приобрела Fusion Pharmaceuticals за 2,4 миллиарда долларов США. В разработку Fusion входит FPI-2265, радиоконъюгат, нацеленный на актиний-225 PSMA, который участвует в исследованиях фазы II по поводу метастатического рака простаты, резистентного к кастрации. Это приобретение также привело к включению исследовательской и производственной инфраструктуры Fusion в радиофармацевтический бизнес AstraZeneca.

В марте 2024 г., Ariceum Therapeutics открыла новую радиофармацевтическую научно-исследовательскую лабораторию площадью 200 м² в Берлине. В состав учреждения входят лаборатории холодовой биологии и радиоактивности, а также поддержка ПЭТ/ОФЭКТ-визуализации и работы с альфа/бета-терапевтическими изотопами. Это позволяет проводить собственные разработки и доклинические испытания потенциальных радиофармацевтических препаратов следующего поколения.

В феврале 2024 г., Bristol-Myers Squibb приобрела компанию RayzeBio за 4,1 миллиарда долларов США, которая включала радиофармацевтический препарат актиния-225 RYZ101 от RayzeBio, который в настоящее время находится на стадии III для лечения мелкоклеточных опухолей легких и нейроэндокринных опухолей. Сделка добавила к возможностям BMS производственное предприятие RayzeBio в Индианаполисе.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка радиофармпрепаратов в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок радиофармпрепаратов

Рынок радиофармпрепаратов