Полифениленсульфидский размер рынка, доля, анализ роста и промышленности, тип (линейный, отвержденный, разветвленный), применение (автомобильная, электрическая и электроника, промышленные, покрытия, другие), а также региональный анализ, 2024-2031

Страницы: 140 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает глобальную промышленность, занимающуюся производством, распределением и использованием PPS, высокопроизводительного полимера, характеризующегося частично кристаллической структурой, состоящей из повторяющихся единиц P-замещенных бензольных колец, связанных атомами серы.

PPS ценится за его выдающиеся механические атрибуты, включая сопротивление тепло и химическим веществам, размерную стабильность, задержку пламени и электрическую проводимость, которые делают его идеальным для использования в таких секторах, как автомобильная, электрическая и электроника, аэрокосмические, покрытия и промышленные применения.

В отчете рассматриваются критические движущие факторы, отраслевые тенденции, региональные разработки и нормативные рамки, влияющие на рост рынка в течение периода прогноза.

Рынок полифенилентного сульфидаОбзор

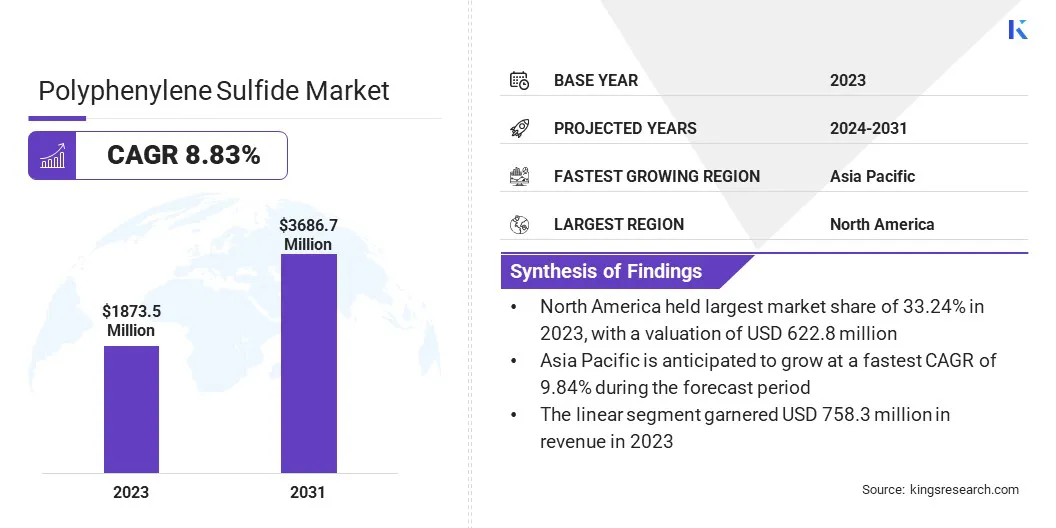

Глобальный рынок полифенилентного сульфида был оценен в 1873,5 млн. Долл. США в 2023 году и, по прогнозам, будет расти с 2038,9 млн. Долл. США в 2024 году до 3686,7 млн. Долл. США к 2031 году, демонстрируя CAGR 8,83% в течение прогнозируемого периода.

Рынок обусловлен растущим спросом на прочные и теплостойкие материалы в таких отраслях, как автомобильная и электроника. Потребность в легких компонентах для повышения эффективности использования топлива и сокращения выбросов, а также растущее использование PP в приложениях, таких как автомобильные двигатели и электронные устройства, способствует расширению рынка.

Основными компаниями, работающими в полифениленсульфидной промышленности, являются DIC Corporation, Solvay S.A, Polyplastics Co., Ltd, RTP Company, Teijin, Celanese Corporation, Ensinger, SK Chemicals, Kureha Corporation, Basf Se, Toray Industries, LG Chem, China Lumena New Material Corp, Toyobo Co., LTD и Sabic.

Увеличение экологических норм и стандартов безопасности в ключевых отраслях, таких как автомобильная и электроника, стремятся к принятию более качественных, более прочных материалов, таких как PPS. Это влияет на производителей на инновации и улучшение материалов для соответствия более строгим правилам.

Ключевые основные моменты:

Размер полифениленсульфидной промышленности оценивался в 1873,5 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 8,83% с 2024 по 2031 год.

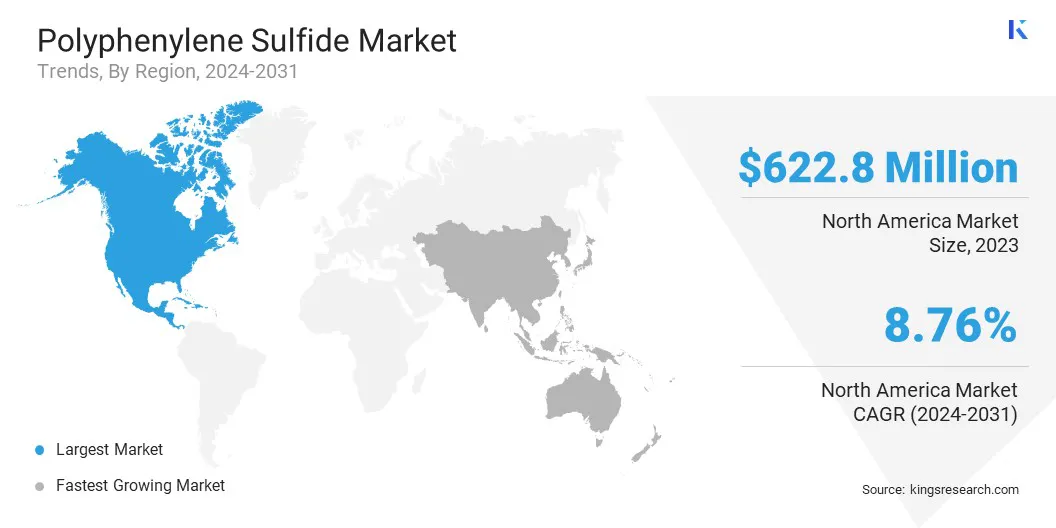

В 2023 году в Северной Америке доля рынка составила 33,24% с оценкой 622,8 млн. Долл. США.

Линейный сегмент получил 758,3 миллиона долларов США в 2023 году.

Ожидается, что автомобильный сегмент достигнет 1007,8 млн. Долл. США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 9,84% в течение прогнозируемого периода.

Рыночный драйвер

"Передовая технология переработки PPS"

Разработка технологий переработки движутся на рынке полифениленсульфида. Инновации, которые позволяют переработать высокопроизводительные материалы при сохранении качества, имеют важное значение.

Эти достижения подтверждают растущий спрос на устойчивые материалы. Это снижает производственные затраты и снижает выбросы CO2, что делает их ключевым фактором в расширении рынка PPS в различных отраслях.

В октябре 2023 года Toray Industries, Inc. разработала новую технологию утилизации для стеклянного волоконно-армированного полифениленсульфида (PPS-GFRP), что позволяет переработать материал, который поддерживает производительность, сравнимые с Virgin Resins. Это инновации, которые сокращают выбросы CO2 как минимум на 40%, будут применяться в различных промышленных приложениях и являются частью постоянных усилий Toray по содействию устойчивой практике на рынке PPS.

Рыночный вызов

«Проблемы затрат в высокопроизводительных PP»

Основными проблемами, стоящими перед рынком полифениленсульфида сульфида, являются растущий спрос на высокопроизводительные материалы и необходимость эффективного их экономии.

Это особенно важно для таких отраслей, как автомобильная и электроника, где компоненты PPS должны соответствовать строгим требованиям к долговечности, термостойкости и химической стабильности.

Компании сосредотачиваются на улучшении производственных процессов и разработке новых, более эффективных материалов. Эти инновации направлены на снижение производственных затрат, обеспечивая при этом материалы, соответствующие высоким стандартам, необходимым для производительности и устойчивости.

Тенденция рынка

«Вскоре в высокопроизводительных пластиках»

Растущая потребность в высокопроизводительных пластиках в электрических и электронных приложениях объясняется сдвигом в сторону электрификации, особенно в EVS, электронике питания и интеллектуальных устройствах. Это привело к растущему спросу на материалы, которые могут противостоять высоким напряжениям, тепло и строгим требованиям безопасности.

Это подталкивает производителей к разработке соединений PPS с лучшей электрической изоляцией, тепловой стабильностью и пламенной сопротивлением. Эти функции становятся важными в современных приложениях, где надежность и производительность имеют решающее значение.

Этот сдвиг повышает рынок, поощряет инновации в материалах PPS и расширяет их использование в высокотехнологичных и энергоэффективных продуктах.

В октябре 2023 года Solvay выпустил два новых оценки Ryton PPS, Ryton Supreme HV и Ryton Supreme HF, расширив свой верховный полимерный диапазон для поддержки электрификации. Ryton Supreme HV, разработанный для высоковольтных применений, предлагает сравнительный индекс отслеживания 600 В (CTI), электрический тепловой индекс (RTI)> 175 ° C и рейтинги воспламеняемости UL94, что делает его идеальным для электронных электронных силовых, таких как корпус и носителей чипа.

Снимок отчета о рынке полифениленсульфида

Сегментация

Подробности

По типу

Линейный, вылеченный, разветвленный

По приложению

Автомобильная, электрическая и электроника, промышленность, покрытия, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу (линейный, вылеченный и разветвленный): линейный сегмент заработал 758,3 млн. Долл. США в 2023 году из-за ее превосходной тепловой стабильности, обработки и растущего спроса в высокопроизводительных приложениях в различных отраслях.

По приложениям (автомобильная, электрическая и электроника, промышленные, покрытия и другие): автомобильный сегмент удерживал 27,30% доли рынка в 2023 году из-за растущего спроса на легкие, теплостойкие материалы в автомобильных компонентах.

Рынок полифенилентного сульфидаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2023 году доля рынка полифенилена в Северной Америке составила около 33,24%, а оценка - 622,8 млн. Долл. США. Северная Америка является ведущим регионом на рынке, в основном благодаря его устоявшейся автомобильной и аэрокосмической промышленности.

Эти сектора требуют высокопроизводительных, термостойких материалов для важных компонентов, таких как детали двигателя, топливные системы и электрические разъемы. США и Канада являются основными потребителями PPS, обусловленных растущим спросом на легкие, долговечные материалы.

Кроме того, растущее принятие электромобилей в обеих странах повышает спрос на PPS. Превосходная тепловая стабильность и электрическая изоляция PPS имеют решающее значение для систем управления аккумуляторами и электроники в электронности.

Полифениленсульфидная индустрия в Азиатско -Тихоокеанском регионе готова к значительному росту при надежном среднем на 9,84% в течение прогнозируемого периода. Азиатско -Тихоокеанский регион является самым быстрорастущим рынком для PPS, подпитываемым быстрой индустриализацией и быстро развивающейся автомобильной промышленностью.

Ключевые страны, такие как Китай, Япония и Южная Корея, регистрируют значительный спрос на высокопроизводительные материалы в различных секторах, включая автомобильную, электронику и производство. Спрос на легкие и теплостойкие материалы постепенно растет, что делает PPS предпочтительным выбором.

Более того, регион регистрирует увеличение внедрения EV, что дополнительно приводит к необходимости PPS из -за ее превосходной тепловой стабильности и электроизоляции. Эти факторы позиционируют Азиатско -Тихоокеанский регион в качестве основного фактора рынка PPS.

Нормативно -правовая база

В ЕвропеВ Регламенте охвата (EC 1907/2006) изложены требования к регистрации, оценке, разрешению и ограничению химических веществ. Он возлагает ответственность на производителей и импортеров, чтобы собрать информацию о безопасности по химическим веществам и регистрировать ее в Европейском агентстве химических веществ (ECHA). Регулирование направлено на защиту здоровья человека и окружающей среды от вредных химических веществ, стимулирования инноваций и обеспечения конкурентоспособности химической промышленности ЕС.

В США, ASTM D638 (стандартный метод испытаний на растягивающие свойства пластмасс) предоставляет рекомендации по тестированию прочности растягивания пластмасс и других материалов смолы, что важно для понимания их свойств механической прочности. Этот стандарт особенно важен для применений в таких отраслях, как автомобильная и аэрокосмическая промышленность, где пластмассы используются в качестве структурных материалов из -за их прочности и легкой природы. Тест определяет использование образцов в форме гантелей с длиной размера 25 или 50 мм и устанавливает требования точности для тестовых рам и используемых аксессуаров, что обеспечивает надежные результаты для оценки производительности материала.

UL94является глобально признанным стандартом для оценки воспламеняемости пластиковых материалов, особенно тех, которые используются в деталях для устройств и приборов. Этот стандарт, выпущенный Labriters Laboratories (UL), оценивает, как материалы ведут себя при воздействии небольшого открытого пламени или источника лучистого тепла, определяя их тенденцию либо погасить, либо распространять пламя после зажженного.

Конкурентная ландшафт

Ключевые игроки активно способствуют инновациям посредством разработки передовых продуктов и устойчивых производственных процессов. Компании делают значительные успехи для удовлетворения растущего рыночного спроса, повышая производительность и переработку материалов PPS.

Они продвигают использование платтных соединений PPS, что делает их подходящими для различных приложений, включая электронику и автомобильные компоненты. Это стратегическое расширение позволяет им удовлетворить растущие потребности клиентов в отраслях, которые требуют материалов с превосходной теплостойкостью, химической стабильностью и механической прочностью.

Эти игроки улучшают переработку PPS и расширяют диапазон своих приложений, тем самым формируя будущее рынка PPS и позиционируя себя как ключевые участники роста рынка.

В январе 2024 года корпорация DIC представила новый материал под названием DIC.PPS MP-6060 Black, термопластика, разработанного в партнерстве с Tsukada Riken Industry Co., Ltd. и Yoshino Denka Kogyo, Inc. Это продвинутое составное оборудование поддерживает крупномасштабную производство на основе PPS-запасных линий, без каких-либо требуемых обработок. С стратегическим акцентом на рынки электрической мобильности и высокотехнологичных устройств, DIC нацелен на годовой доход в размере 21,3 млн. Долл. США от этого продукта к 2030 году.

Список ключевых компаний на рынке полифенилентного сульфида:

Последние события (M & A A -A/партнерские отношения/соглашения/запуска продукта)

В январе 2025 года, Envalior объявила о открытии новой комплексной установки PPS в Уердингене, Германия, нацелена на удовлетворение растущего спроса на его материал Xytron в Европе и Америке. Этот объект улучшит производство Xytron, высокопроизводительного PPS-соединения, известного своим исключительным химическим и гидролизированным устойчивостью, стабильной производительности старения до 240 ° C и неотъемлемых задержков огня, которая соответствует стандартам UL94 V0.

В сентябре 2023 года, Solvay сообщил, что его производственное предприятие PPS в Боргере, штат Техас, наряду с операциями Ryton PPS Echo Compounding в Калло-Берен, Бельгия, оба получили сертификацию независимого баланса (MB) в рамках Международной программы по устойчивости и сертификации углерода (ISCC Plus). Эти биогулярные материалы PPS предлагают идентичные характеристики производительности для обычных девственных PPS, что позволяет производителям принимать более устойчивые и экологически чистые решения без необходимости дополнительной проверки или тестирования.

В феврале 2023 года, Toray Industries, Inc. сообщила, что ее дочерняя компания TorayПродвинутые материалыKorea Inc., будет расширять производство смолы Torelina PPS на 5000 метрических тонн в год на площадке Гунсана, Южная Корея. Это увеличение пропускной способности повысит общую производительность PPS Toray Group от своих объектов в Гунсане и Токае до лидирующих на рынке 32 600 метрических тонн в год во всем мире.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка полифенилентного сульфида в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.