Размер рынка контрактного производства пластмасс, доля, рост и анализ отрасли, по типу продукта (полипропилен, акрилонитрил-бутадиен-стирол (АБС), полиэтилен, полистирол и другие), по применению (медицина, аэрокосмическая и оборонная промышленность, автомобилестроение, потребительские товары и бытовая техника, другие) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: январь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Контрактное производство пластмасс включает в себя передачу производства пластмасс на аутсорсинг специализированным поставщикам услуг, предлагающим такие возможности, как литье под давлением, экструзия, выдувное формование и термоформование. Рынок контрактного производства пластмасс переживает рост из-за увеличения использования пластмасс в бытовой технике, включая полистирол, полиэтилен, полиуретан и полипропилен.

Кроме того, растущий спрос со стороны таких отраслей, как автомобилестроение, производство потребительских товаров, здравоохранение и упаковка, способствует росту рынка благодаря экономичности и надежности пластмасс.

Рынок контрактного производства пластикаОбзор

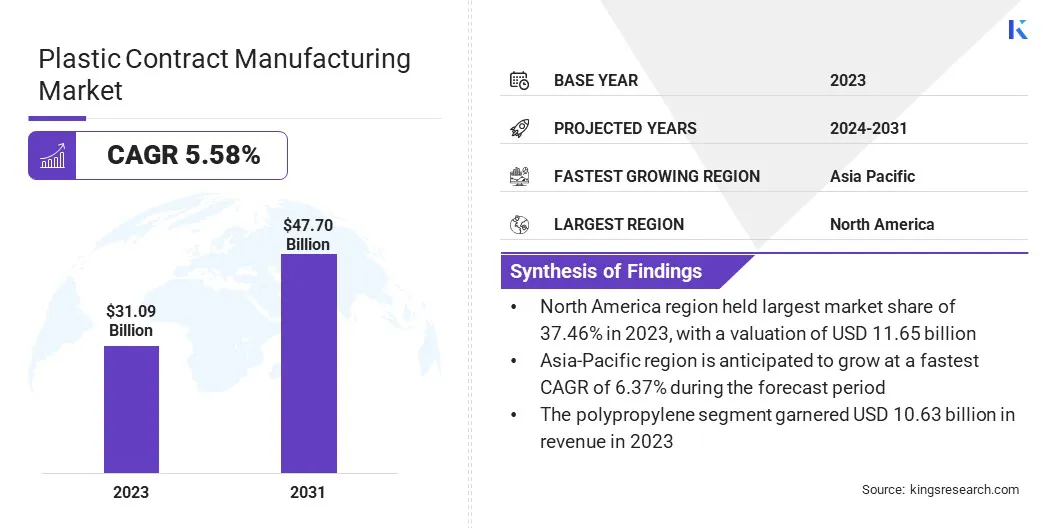

Объем мирового рынка контрактного производства пластмасс оценивался в 31,09 млрд долларов США в 2023 году и, по прогнозам, вырастет с 32,61 млрд долларов США в 2024 году до 47,70 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,58% в течение прогнозируемого периода. На рынке наблюдается значительный рост, главным образом обусловленный растущим спросом на высококачественные и более дешевые пластиковые изделия во многих отраслях.

Секторы автомобилестроения, здравоохранения, потребительских товаров и упаковки вносят ключевой вклад в этот спрос, вызванный растущей потребностью в прочных и универсальных пластиковых компонентах.

Крупнейшие компании, работающие в мировой индустрии контрактного производства пластмасс, включают Inteplast Group, Plastic Technologies Inc., C&J Industries, EVCO Plastics, RSP Inc., Mack., Vonco Products LLC (Genesis Plastics Welding), Baytech Plastics Inc., Gregstrom Corporation, Nolato AB (опубликовано), Digital Silk., Rosti Group AB., Tessy Plastics, Plastikon Industries, Inc., McClarin. Композиты и другие.

Более того, инновации в технологиях материалов, таких как пластмассы на биологической основе, биоразлагаемые полимеры и современные композиты, меняют рынок и создают новые возможности для устойчивого производства. Кроме того, нормативные ограничения, связанные с экологической устойчивостью, способствуют внедрению экологически чистых материалов и методов производства.

Поскольку производители сосредотачивают усилия на улучшении эксплуатационных показателей, сокращении затрат и повышении эффективности, рынок контрактного производства пластмасс развивается, чтобы удовлетворить растущий спрос на надежные, высококачественные и устойчивые пластиковые решения в различных отраслях.

Ключевые моменты:

В 2023 году объем мирового рынка контрактного производства пластмасс составил 31,09 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,58% в период с 2024 по 2031 год.

В 2023 году доля Северной Америки составляла 37,46% на сумму 11,65 млрд долларов США.

Выручка сегмента полипропилена в 2023 году составила 10,63 млрд долларов США.

Ожидается, что к 2031 году медицинский сегмент достигнет 14,32 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Азиатско-Тихоокеанского региона составит 6,37%.

Драйвер рынка

«Технологические достижения и растущий спрос промышленности»

Рост рынка контрактного производства пластмасс в основном обусловлен растущим спросом на высокопроизводительные и более дешевые пластиковые решения в различных отраслях. Автомобильный сектор также поддерживает этот рост, требуя легких и прочных пластиков для таких деталей, как бамперы, приборные панели и интерьер.

Более того, растущий спрос на пластиковую упаковку в сфере потребительских товаров, продуктов питания и здравоохранения подогревает потребность в инновациях и высококачественном производстве.

Технологические достижения, такие как интеграция автоматизации, 3D-печати и технологий Индустрии 4.0 в производственные процессы, повышают эффективность производства, масштабируемость и индивидуализацию. Эти инновации позволяют производителям удовлетворять разнообразные требования клиентов, снижать производственные затраты и повышать эксплуатационные показатели.

Кроме того, строгие нормативные требования, касающиеся качества продукции, безопасности и экологических стандартов, подталкивают рынок к более передовым и устойчивым методам производства.

В августе 2024 г.Компания Parker Plastics, Inc. использовала грант M4.0 под руководством члена Европарламента штата Мэриленд для внедрения технологий Индустрии 4.0, включая систему технического зрения и автоматическую упаковку коробок, в процессе производства пластиковых бутылок. Эти достижения оптимизируют эффективность производства, контроль качества, сокращение дефектов и производительность, обеспечивая конкурентное преимущество и устойчивость в развивающейся индустрии пластмасс.

Рыночный вызов

«Колебания сырья и давление со стороны регулирующих органов»

Рынок контрактного производства пластмасс сталкивается с такими проблемами, как колебания цен на сырье и сбои в цепочках поставок. Волатильность цен на полимеры, такие какполиэтилена полипропилен влияет на себестоимость и рентабельность производства. Геополитические факторы и задержки в транспортировке ограничивают способность производителей оперативно удовлетворять спрос.

Кроме того, более строгие правила обращения с пластиковыми отходами, их переработки и выбросов вынуждают производителей инвестировать в устойчивые методы производства, экологически чистые материалы и соблюдение сложных правил.

Чтобы смягчить колебания сырья и давление со стороны регулирующих органов, производители должны диверсифицировать свою базу поставщиков, заключить долгосрочные контракты и инвестировать в переработку, чтобы уменьшить зависимость от первичного сырья. Повышение устойчивости цепочки поставок за счет местных поставщиков и надежного управления запасами имеет важное значение для преодоления сбоев.

Чтобы соответствовать все более строгим правилам, компании должны внедрить устойчивые производственные процессы, использовать экологически чистые материалы и обеспечить соблюдение стандартов управления отходами и выбросов.

Рыночный тренд

«Растущий сдвиг в сторону устойчивого развития»

Растущий спрос на экологически чистые материалы и устойчивость является основной тенденцией на рынке контрактного производства пластмасс. Этот сдвиг особенно очевиден в секторах упаковки, автомобилестроения и потребительских товаров, где экологичные пластиковые решения становятся все более приоритетными.

Биоразлагаемые пластмассы, переработанные полимеры и продукты на биологической основе набирают обороты, поскольку компании сталкиваются с растущим давлением, направленным на уменьшение воздействия на окружающую среду.

Например, в июне 2024 года группа Hansgrohe в сотрудничестве с ImpulsTec GmbH внедрила инновационный процесс переработки оцинкованного пластика на своем предприятии в Оффенбурге. Этот процесс позволяет превращать хромированные производственные отходы в многоразовый АБС-пластик, эффективно замыкая круговорот материалов и продвигая усилия по устойчивому развитию.

Растущий спрос на персонализированную пластиковую продукцию становится заметной тенденцией на рынке. Поскольку потребители все чаще ищут индивидуализированную продукцию, производители применяют гибкие методы производства для удовлетворения конкретных потребностей клиентов.

Эта тенденция особенно заметна в таких отраслях, как здравоохранение, электроника и производство потребительских товаров, где персонализированные решения обслуживают нишу рынка. Передовые технологии, такие как 3D-печать, быстрое прототипирование и мелкосерийное производство, позволяют производителям пластмасс производить перерабатываемые и индивидуально адаптированные компоненты в более короткие сроки.

Например, в апреле 2024 года компания Filamentive Limited представила схему бесплатной переработки отходов 3D-печати PLA, решая серьезную экологическую проблему, связанную с пластиковыми отходами в отрасли. Эта инициатива позволяет клиентам бесплатно перерабатывать до 400 000 кг отходов в год, обеспечивая устойчивое развитие и снижая воздействие на свалки.

Обзор рынка контрактного производства пластика

Сегментация

Подробности

По типу продукта

Полипропилен, акрилонитрил-бутадиен-стирол (АБС), полиэтилен, полистирол, другие

По применению

Медицина, аэрокосмическая и оборонная промышленность, автомобилестроение, потребительские товары и бытовая техника, прочее

По регионам

Северная Америка:США, Канада, Мексика

Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, остальная Европа

Азиатско-Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу продукции (полипропилен,Акрилонитрил-бутадиен-стирол (АБС), полиэтилен, полистирол и другие): сегмент полипропилена заработал 10,63 миллиарда долларов США в 2023 году, в основном благодаря широкому использованию этих материалов в таких отраслях, как автомобилестроение, упаковка и производство потребительских товаров.

По применению (медицина, аэрокосмическая и оборонная промышленность, автомобилестроение, потребительские товары и бытовая техника). В 2023 году на сегмент потребительских товаров и бытовой техники приходилось 26,78%, что связано с растущим спросом на прочные и легкие пластиковые компоненты.

Контрактное производство пластмасс Региональный анализ рынка

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

На рынок контрактного производства пластмасс Северной Америки в 2023 году приходилось значительная доля — около 37,46%, оцениваемая в 11,65 млрд долларов США. Это доминирование подкрепляется мощной производственной базой, развитой технологической инфраструктурой и строгими нормативными стандартами.Этот рост дополнительно стимулируется растущим спросом на пластиковые компоненты в автомобильной, медицинской и упаковочной отраслях.

Более того, расширение регионального рынка характеризуется его передовыми производственными возможностями и высоким спросом со стороны таких отраслей, как автомобилестроение, здравоохранение и производство потребительских товаров.В США развитая производственная инфраструктура в сочетании с высоким спросом на прочные и экологичные пластиковые решения способствуют расширению регионального рынка.

Ожидается, что в течение прогнозируемого периода на рынке контрактного производства пластмасс в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост — среднегодовой темп роста составит 6,37%.Крупные страны, такие как Китай, Индия и Япония, вкладывают значительные средства в передовые производственные технологии, расширяя свои производственные возможности и удовлетворяя растущий спрос на пластиковые компоненты в таких секторах, как автомобилестроение, электроника, упаковка и потребительские товары.

Этому расширению способствуют как внутренние потребности, так и экспортные возможности, благодаря чему регион становится ключевым центром инноваций и производства в мировой индустрии пластмасс. Быстрая урбанизация региона, растущее население среднего класса и растущие потребительские предпочтения в отношении доступных пластиковых товаров еще больше способствуют этому расширению, укрепляя позиции Азиатско-Тихоокеанского рынка.

Нормативно-правовая база каждого региона также играет важную роль в формировании рынка.

Агентство по охране окружающей среды США (EPA) контролирует производственные процессы в Соединенных Штатах, обеспечивая соблюдение экологических законов, влияющих на такие отрасли, как производство пластмасс, с упором на химическую безопасность, управление отходами и контроль выбросов.

В Европе Европейская комиссия регулирует контрактное производство пластмасс, устанавливая и обеспечивая соблюдение законов, связанных с производством, использованием и утилизацией пластмасс, чтобы обеспечить соблюдение экологических и санитарных стандартов.

В Азиатско-Тихоокеанском регионе Национальная комиссия по развитию и реформам Китая (NDRC) устанавливает политику и стандарты для производства пластика, включая ограничения на одноразовые пластмассы и продвижение методов экодизайна для пластиковых изделий.

Конкурентная среда

Глобальный рынок контрактного производства пластмасс характеризуется наличием большого количества участников, включая как существующие корпорации, так и развивающиеся организации. Чтобы получить конкурентное преимущество на развивающемся рынке, организации реализуют различные стратегические инициативы.

Ключевые стратегии включают приобретение новых контрактов, сотрудничество с ключевыми поставщиками и производителями, расширение производственных мощностей, а также слияния и поглощения.

Список ключевых компаний на рынке контрактного производства пластмасс:

Группа Интепласт

Компания Пластиковые Технологии.

Си&Джей Индастриз

ЭВКО Пластикс

РСП Инк.

Мак.

ООО «Вонко Продактс» (Genesis Plastics Welding)

Бэйтек Пластикс Инк.

Грегстрем Корпорейшн

Нолато AB (опубликовано)

Цифровой шелк.

Рости Групп АБ.

Тесси Пластикс

Пластикон Индастриз, Инк.

Макларин Композитс и

Другие

Последние события

В январе 2025 года PEXCO приобрела Wisconsin Plastic Products, Inc., ведущего поставщика нестандартных профилей со штаб-квартирой в Плимуте, штат Висконсин. Это приобретение расширяет возможности Pexco в области экструзии по индивидуальному заказу и укрепляет ее присутствие на Среднем Западе.

В июне 2024 года DuPont завершила приобретение Donatelle Plastics Incorporated, ведущего контрактного производителя, специализирующегося на проектировании, разработке и производстве медицинского оборудования. Это приобретение расширяет опыт DuPont в области литья медицинских изделий под давлением, обработки жидкого силиконового каучука, точной механической обработки, сборки устройств и производства инструментов.

В августе 2024 года компания Pexco LLC приобрела компанию Precision Aerospace Manufacturing, Inc, поставщика пластмасс для литья под давлением, сжатия и трансферного формования, а также контрактное производство. Это приобретение расширяет возможности Pexco в области литья под давлением и материаловедения.

В мае 2024 года Ester Industries Ltd. и Loop Industries заключили соглашение о совместном предприятии по производству переработанного диметилтерефталата (rDMT) и переработанного моноэтиленгликоля (rMEG) с меньшим выбросом углекислого газа с использованием передовой технологии переработки, способствуя производству экологически чистых материалов.

В ноябре 2024 года Viant приобрела Knightsbridge Plastics Inc. Viant, расширив свои возможности по производству специализированных пластиковых деталей, отлитых под давлением, и сложных микрокомпонентов для медицинских устройств нового поколения и передовых систем доставки лекарств.

В сентябре 2024 года компания AP Moller представила Vioneo, инициативу , направленную на производство пластиковых смол, не содержащих ископаемого топлива, для сокращения выбросов углекислого газа при производстве пластмасс.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка контрактного производства пластмасс в течение прогнозируемого периода?

Насколько велика отрасль в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке контрактного производства пластмасс в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.