Пластические пластические антиоксиданты Рыночный размер, доля, анализ роста и промышленности, тип полимера (полипропилен (PP), полиэтилен (PE), другие), антиоксидантным типом (фенольные антиоксиданты, фосфит и фосфониты антиоксиданты, другие), по функциям (первичные антиоксиданты, вторичные антиоксиданты), эндоизопа 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает производство, распределение и применение химических добавок, которые используются для предотвращения окислительного разложения пластиковых материалов. Эти антиоксиданты включены во время производства полимеров для повышения их тепловой и окислительной стабильности.

Это продлевает их функциональную продолжительность жизни и сохраняет их механические и эстетические свойства. В отчете представлена тщательная оценка ключевых факторов, способствующих росту рынка. Он также охватывает углубленный региональный анализ и конкурентный ландшафт, который влияет на динамику отрасли.

Пластиковый рынок антиоксидантовОбзор

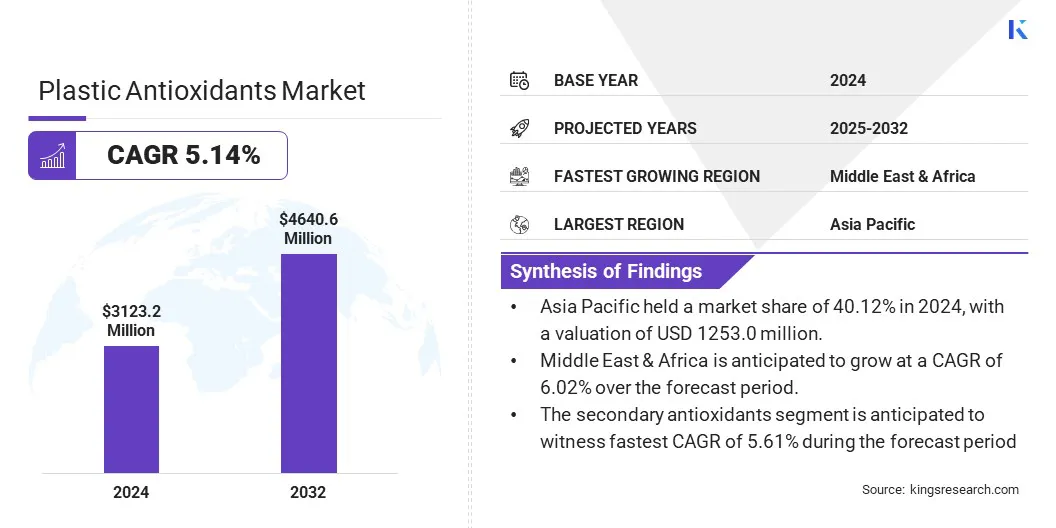

Глобальный размер рынка пластиковых антиоксидантов оценивался в 3123,2 млн. Долларов США в 2024 году и, по прогнозам, будет расти с 3268,0 млн. Долл. США в 2025 году до 4640,6 млн. Долларов США к 2032 году, в соответствии с 5,14% в течение прогнозируемого периода.

Спрос на высокопроизводительные пластиковые материалы растет в автомобильных, строительных и электрических применениях, что еще больше способствует потребностям в пластиковых антиоксидантов. Растущее внимание на устойчивых и долговечных пластиковых изделиях помогает внедрить продукты.

Основными компаниями, работающими в пластической антиоксидантной промышленности, являются Basf, Adeka Corporation, Ampacet Corporation, Rianlon Corporation, Dover Chemical Corporation, Clariant, HPL Additives Limited, Everspring Chemical Co., Ltd., Evonik Industries AG, Chempoint., Solvay, Songwon, Cristol, R Hemine Products Pvt. Ltd и 3V Sigma S.P.A.

Растущие инвестиции в региональные производственные объекты полимера также увеличивают свои производственные мощности и обеспечивают постоянную поставку сырья для повышения эффективности производства и постоянного роста рынков антиоксидантов пластмасс.

Ключевые основные моменты:

Размер пластической антиоксидантной промышленности был зарегистрирован на уровне 3123,2 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет на 5,14% с 2025 по 2032 год.

В 2024 году Азиатско -Тихоокеанский регион в 2024 году получила долю рынка в размере 40,12% с оценкой 1253,0 млн. Долл. США.

Сегмент полипропилена (PP) в 2024 году получил 1083,8 млн. Долл. США.

Ожидается, что сегмент фенольных антиоксидантов достигнет 1849,6 млн. Долл. США к 2032 году.

Предполагается, что сегмент вторичного антиоксиданта станет свидетелем быстрого CAGR 5,61% в течение прогнозируемого периода

Сегмент электротехники и электроники удержал 36,50% рынка в 2024 году.

Предполагается, что Ближний Восток и Африка вырастут на 6,02% в течение прогнозируемого периода.

Рыночный драйвер

Увеличение потребления пластика в электронике

Растущее использование пластмасс в электронике способствует росту рынка пластиковых антиоксидантов. Электронные компоненты полагаются наВысокопроизводительные пластикиДля изоляции, структурных деталей и оболочек. Эти пластмассы часто подвергаются воздействию высоких температур, ультрафиолетового излучения и механического напряжения, что может ускорить окислительное деградацию.

Антиоксиданты усиливают их термическую и окислительную стабильность для более длительной жизни продукта и постоянной производительности. Сдвиг к миниатюрным и легким электронным устройствам повышает необходимость в прочных пластиковых материалах.

По данным Министерства электроники и информационных технологий (MEITITY), к 2030 году индустрия электроники прогнозирует производство в размере 500 миллиардов долларов США.

Рыночный вызов

Волатильность цен на сырье

Рынок пластиковых антиоксидантов сталкивается с серьезной проблемой из -за колеблющихся цен на сырье. Большинство антиоксидантов получены из нефтехимических соединений. Тем не менее, на их стоимость влияет мировые цены на нефть и нарушения цепочки поставок. Следовательно, увеличение затрат на сырье может повлиять на производство и более низкую прибыль для производителей.

Это несоответствие в ценах заставляет компаний сложно планировать долгосрочные стратегии закупок. Это приводит к неопределенности рынка и влияет на наличие антиоксидантных добавок.

Чтобы решить эту проблему, компании диверсифицируют свои источники сырья и инвестируют в местные цепочки поставок. Они исследуют биологическую и возобновляемую сырье для стабилизации входных затрат и поддержания низкого углеродного следа. Кроме того, производители повышают эксплуатационную эффективность и оптимизируют составы, чтобы уменьшить общее количество антиоксидантов без ущерба для производительности.

Тенденция рынка

Сдвиг в сторону устойчивых и сбалансированных биомассов полимеров

Пластиковый рынок антиоксидантов свидетельствует о сдвиге в сторону устойчивых и сбалансированных биомассов полимеров. Производители используют экологически чистые полимеры для снижения воздействия на окружающую среду и соответствовать строгим нормативным стандартам. Эти полимеры следующего поколения, полученные из возобновляемого или массового сбалансированного сырья, требуют передовых антиоксидантных систем для обеспечения тепловой и окислительной стабильности без ущерба для производительности.

По мере того, как отрасли устанавливают цели циркулярной экономики и снижают свои углеродные следы, спрос на совместимые, высокоэффективные антиоксиданты растут, что приводит к инновациям в аддитивных составах для устойчивых пластических применений.

В октябре 2024 года Lubrizol Advanced Materials выпустила четыре новых сбалансированных биомассовых оценок TPU в рамках своего портфеля TPU Estane RNW, что обеспечило 59% снижение углеродного следа продукта. Эти термопластичные полиуретановые материалы сохраняют то же качество и производительность, что и обычные смолы при использовании массового сбалансированного биологического сырья.

Фенольные антиоксиданты, фосфит и фосфонитные антиоксиданты, антиоксидантные смеси

По функции

Первичные антиоксиданты, вторичные антиоксиданты

По индустрии конечного использования

Электротехника и электроника, автомобильная, аэрокосмическая и защитная, промышленная техника, медицинские устройства

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

By Polymer Type (Polypropylene (PP) (Homopolymer PP, Copolymer PP), Polyethylene (PE) (High-Density Polyethylene (HDPE), Low-Density Polyethylene (LDPE), Linear Low-Density Polyethylene (LLDPE)), Polyvinyl Chloride (PVC) (Rigid PVC, Flexible PVC), Polystyrene (PS) (General Цель полистирола (GPP), высокого воздействия полистирола (бедра)), другие (акрилонитрил бутадиен стирол (ABS), полиуретан (PU), полисульфон (PSU))): сегмент полипропилена (PP), полученный 1083,8 млн. Долл. США в 2024 году, вызванный его превосходным химическим сопротивлением и механическим повышением.

Антиоксидантным типом (фенольные антиоксиданты, фосфитные и фосфонитные антиоксиданты, антиоксидантные смеси): сегмент фенольных антиоксидантов содержит 43,60% рынка в 2024 году из-за их сильной термической стабильности и эффективности в предотвращении деградации полимеров во время обработки и конечного использования.

По функции (первичные антиоксиданты, вторичные антиоксиданты): к 2032 году основной сегмент антиоксидантов достигнет 2597,9 млн. Долл. США, поскольку они играют важную роль в стабилизации полимеров во время производства и продления срока годности шельфа.

Благодаря конечному использованию (электротехника и электроника, автомобильная, аэрокосмическая и оборонительная, промышленная техника, медицинские устройства): сегмент электротехники и электроники удерживал 36,50% рынка в 2024 году, вызванный высоким спросом на теплостойкие и прочные пластиковые компоненты в электронных и промышленных устройствах.

Пластиковый рынок антиоксидантовРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

На рынке пластиковых антиоксидантов в Азиатско -Тихоокеанском регионе приходится доля рынка около 40,12% в 2024 году, а оценка 1253,0 млн. Долларов США - 125,0 млн. Долл. США. Этот размер объясняется его сильной производственной базой, высокой внутренней производственной мощностью и устойчивым спросом на высокопроизводительные пластиковые добавки.

Ключевые игроки имеют значительные инвестиции в Азиатско -Тихоокеанский регион для локализации химического производства, снижения зависимости от импорта и обеспечить устойчивость цепочки поставок. Кроме того, растущая потребность в стабильных и долговечных пластиковых материалах по упаковке, автомобильной и электронике управляет продвинутойантиоксидантыпринятие.

В декабре 2024 года, Clean FinoChem, дочерняя компания Clean Science and Technology, начала коммерческое производство бутилированного гидрокси толуола (BHT) в Махараштре. BHT широко используется для повышения тепловой и окислительной стабильности пластмасс. Благодаря этой разработке Clean Fino-Chem расширил свой антиоксидант-портфель, повысив внутреннее предложение и удовлетворяющую спрос на высокопроизводительные добавки.

Пластическая индустрия антиоксидантов на Ближнем Востоке и Африке будет расти на 6,02% в течение прогнозируемого периода. Этот рост подпитывается стратегическими слияниями и поглощениями среди ведущих производителей химических веществ в регионе, которые значительно повышают производство ключевых полимеров.

Расширение усиливает производственные возможности региона и способствует спросу на добавки, которые улучшают стабильность и производительность полимера. Кроме того, инвестиции в крупномасштабные полиолефиновые объекты и доступ к передовым технологиям способствуют росту рынка.

В марте 2025 года национальная нефтяная компания Абу -Даби (ADNOC) и österReichische Mineralölverwaltung Aktiengesellschaft (OMV) объединились, чтобы сформировать новую организацию Borouge Group International. Новая компания собирается приобрести Nova Chemicals за 13,4 миллиарда долларов США, что делает ее четвертым по величине производителем полиолефина в мире с общей производственной мощностью 13,6 млн. Метрических тонн в год.

Нормативные рамки

В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует пластиковые окислители и наборы стандартов для использования добавок, включая антиоксиданты, в пищевых контактных пластмассах. Это обеспечивает безопасность этих добавок для потребления человеком.

В КитаеНациональное управление медицинской продукцией (NMPA) контролирует пластиковую окислительную регулирование для контактных материалов и медицинских устройств.

В Индии, Управление по безопасности и стандартам пищевых продуктов Индии (FSSAI) регулирует использование пластиковых окислителей в пищевых контактных пластиках. Этот авторитет изменил свои правила, чтобы включить специфические пределы миграции для таких веществ, как сурьма и ди- (2-этилгексил) фталат (DEHP).

Конкурентная ландшафт

Основные игроки в пластической антиоксидантной промышленности сосредотачиваются на расширении потенциала и эффективности работы, чтобы оставаться конкурентоспособными. Они укрепляют свои производственные возможности для обеспечения последовательного предложения для удовлетворения растущего спроса клиентов. Улучшивая надежность производства и оптимизируя логистику, они повышают свою отзывчивость на рыночные потребности.

Эти стратегические шаги помогают фирмам обеспечить более сильную опору в ключевых регионах роста и сохраняют конкурентное преимущество за счет лучшего предоставления услуг и более быстрого времени поворота.

В марте 2025 года BASF расширила свою производственную площадку в Пуэбле, Мексика, чтобы увеличить производство аминических антиоксидантов. BASF стремится повысить надежность производства и эффективность цепочки поставок, чтобы лучше обслуживать клиентов.

Список ключевых компаний на рынке пластиковых антиоксидантов:

В декабре 2023 года, BASF запустил Irgastab Pur 71, антиоксидант для полиол и полиуретановых пен без ароматического амина для повышения соответствия регуляторам и производительности. Продукт уменьшает выбросы, повышает сопротивление против борьбы и предлагает лучшую экологическую, здоровье и безопасность в автомобильных приложениях.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка пластиковых антиоксидантов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.