Размер рынка портала пациентов, доля, анализ роста и отрасли, режим развертывания (веб-основанный, облачный, локальный), тип портала (интегрированные порталы пациентов, автономные порталы пациентов), конечным пользователем (поставщики, плательщики, другие) и региональный анализ, анализ, анализ, анализ, и региональный анализ, анализ, и региональный анализ, 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок включает в себя цифровые платформы, предназначенные для того, чтобы дать пациентам обеспечить доступ к личным медицинским записям, планирование встреч, поправки по рецепту и прямую связь с поставщиками медицинских услуг.

Эти порталы поддерживают интеграцию с электронными медицинскими записями (EHR), обеспечивая обновления в реальном времени и лучшую координацию ухода. Они используются в больницах, клиниках и частной практике для улучшения вовлечения пациентов и оптимизации административных задач. Их объем распространяется на управление хроническим уходом, профилактическое здоровье и мониторинг после лечения.

В отчете содержится всесторонний анализ ключевых факторов, возникающих тенденций и конкурентного ландшафта, ожидается, будет влиять на рынок в течение прогнозируемого периода.

Рынок портала пациентаОбзор

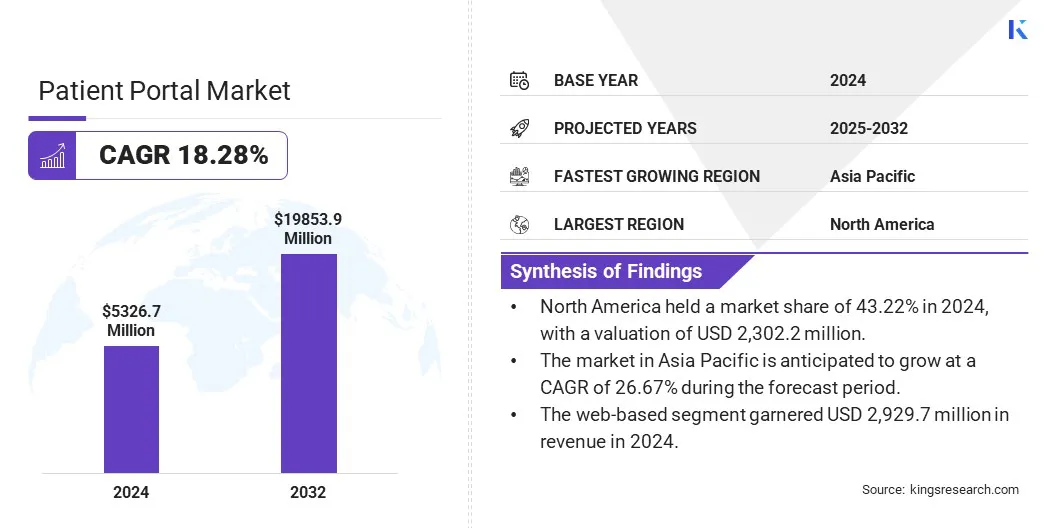

В 2024 году глобальный размер рынка портала пациентов оценивался в 5 326,7 млн. Долларов США и, по прогнозам, к 2032 году вырастет с 6 131,2 млн. Долл. США до 19,853,9 млн. Долл. США в течение 18,28% в течение прогнозируемого периода.

Рынок обусловлен интеграцией EHR, которая обеспечивает бесшовный доступ к медицинским данным и текущие технологические достижения в области здравоохранения. Эти разработки улучшают опыт пользователя, улучшают связь между пациентами и поставщиками и поддерживают эффективную, ориентированную на пациента оказание медицинской помощи на цифровых платформах.

Основными компаниями, работающими в индустрии порталов для пациентов, являются Epic Systems Corporation, Cerner Corporation, Athenahealth, Inc., Eclinicalworks, Nextgen Healthcare, Inc., Greenway Health, LLC, General Electric Company, McKesson Corporation, Medfusion, Inc., SolutionReach, Inc., Uplox, LLC, SimplePractice, LLC, My Plus, Llcm, VIPM, VIPM, VIPM, VIPM, VIPMM, VIPM, VIPM, Mond, VIPM, VIPM, Mond, VIPM, VIPM, VERCM. ООО

На рост рынка влияет растущий спрос пациентов в отношении лучшего участия в их здравоохранении. Пациенты ищут прямой доступ к своим медицинским записям, лабораторным результатам и планам лечения.

Эта прозрачность дает людям возможность принимать участие в своих решениях в области здравоохранения. Поставщики медицинских услуг используют порталы пациентов для улучшения общения, таким образом способствуя доверию и удовлетворенности. Усовершенствованное вовлечение пациентов приводит к принятию этих платформ, поощряя постоянное использование и интеграцию в рабочие процессы здравоохранения.

В июне 2024 года Meditech запустила свой переработанный портал здоровья пациентов и потребителей, который теперь построен на облачной структуре для повышения доступности и упрощения развертывания. Доступный через приложение Mhealth, портал позволяет пациентам надежно получить доступ к своей медицинской информации из любого места.

Ключевые основные моменты

Размер рынка портала пациентов оценивался в 5 326,7 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 18,28% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 43,22% с оценкой 2,302,2 млн. Долл. США.

Веб-сегмент получил 2 929,7 млн. Долл. США в 2024 году.

Ожидается, что интегрированный сегмент порталов пациентов достигнет 15 723,0 млн. Долл. США к 2032 году.

Сегмент поставщиков обеспечил самую большую долю дохода в 73,00% в 2024 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 26,67% в течение прогнозируемого периода.

Рыночный драйвер

Интеграция EHR

Рынок портала пациентов получает выгоду от бесшовной интеграции с системами EHR. Это соединение позволяет обновлять в реальном времени данные о пациентах, улучшая клинические рабочие процессы и точность. Поставщики медицинских услуг получают быстрый доступ к критической информации, сокращению ошибок и улучшению координации ухода.

Это также гарантирует, что пациенты с своевременными обновлениями и напоминаниями, которые повышают ценность портала, побуждая организации здравоохранения инвестировать в портальные решения для пациентов.

В марте 2024 года Федеральный медицинский центр капитана Джеймса А. Ловелла (Lovell FHCC) в США запустил новую систему федеральной электронной медицинской карты (FEHR). Эта инициатива была направлена на упрощение опыта пациента и расширение возможностей обмена данными между Департаментом по делам ветеранов (VA) и Министерством обороны (DOD), что облегчает более скоординированную помощь для бенефициаров.

Рыночный вызов

Конфиденциальность данных и проблемы безопасности

Конфиденциальность данных и проблемы безопасности создают проблемы для роста рынка. Пациенты часто не решаются использовать цифровые платформы из -за страха перед несанкционированным доступом или неправильным использованием конфиденциальной медицинской информации.

Ключевые игроки используют расширенные технологии шифрования, многофакторную аутентификацию и строгие элементы управления доступа. Многие также соответствуют региональным правилам защиты данных, такими как HIPAA, GDPR или PIPL, чтобы укрепить доверие. Регулярные аудиты безопасности и прозрачность в практике обработки данных дополнительно помогают поставщикам убедить пользователей и поддерживать соответствие в высокорегулируемой среде.

Тенденция рынка

Технологические достижения в области здравоохранения

Достижения воблачные вычисленияМобильные технологии и безопасность данных способствуют расширению рынка. Улучшенная инфраструктура обеспечивает масштабируемые, удобные для пользователя порталы, доступные на нескольких устройствах. Усовершенствованные функции безопасности защищают информацию о пациентах, решая проблемы конфиденциальности.

Эти технологические улучшения поддерживают более широкое внедрение и улучшение опыта пользователей, поощряя поставщиков медицинских услуг обновлять свои инструменты взаимодействия с пациентами.

В сентябре 2024 года Nova Scotia Health в Канаде сотрудничала с Google Cloud для реализации решений, управляемых AI, посредством облачной инфраструктуры. Это партнерство сосредоточено на улучшении ухода за пациентами, оптимизации административных рабочих процессов и улучшении принятия клинических решений за счет использования расширенных возможностей, таких как обработка естественного языка.

Снимок отчета о рынке портала пациентов

Сегментация

Подробности

В режиме развертывания

Интернет-облачный, локальный

По порталу

Интегрированные порталы для пациентов, автономные порталы пациентов

От конечного пользователя

Поставщики, плательщики, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По режиму развертывания (веб-основанный, облачный, локальный): веб-сегмент заработал 2 929,7 млн. Долл. США в 2024 году из-за его экономически эффективного развертывания, легкой доступности через стандартные браузеры и минимальную потребность в специализированной инфраструктуре или установке программного обеспечения.

Под типом портала (интегрированные порталы пациентов, автономные порталы пациентов): сегмент интегрированного портала пациентов содержал 69,78% доли рынка в 2024 году из -за их беспроблемной связи с EHR, что обеспечивает эффективные клинические рабочие процессы и всеобъемлющий доступ к данным пациентов в пределах унифицированной платформы.

Благодаря конечным пользователю (поставщики, плательщики, другие): к 2032 году сегмент поставщиков достигнет 14 080,4 млн. Долл. США, поскольку организации здравоохранения приоритет приоритетному повышению взаимодействия с пациентами и координацией ухода с помощью безопасных, интегрированных цифровых платформ.

Рынок портала пациентаРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году в Северной Америке приходилось 43,22% на рынке портала пациентов, а оценка - 2 302,2 млн. Долл. США. Системы здравоохранения в Северной Америке, особенно крупные больничные сети и амбулаторные центры, широко приняли EHR. Это создает прочную основу для интеграции порталов пациентов.

Структурированная цифровая среда обеспечивает плавное развертывание и использование портальных функций, таких как обмен сообщениями, доступ к лабораторным результатам и управление назначениями, ускоряя рост регионального рынка.

В феврале 2024 года Adventhealth завершила переход от Cerner к Epic Systems в 37 больницах. Этот проект 660 миллионов долларов США предоставил пациентам унифицированный облачный портал для управления назначениями, просмотра результатов тестов и общения с поставщиками, значительно улучшив цифровой опыт здравоохранения.

Более того, рост телездравоохранения и отдаленного ухода за пациентами по всей Северной Америке сделало порталы необходимыми для обмена медицинскими картами, видео консультаций и безопасного обмена сообщениями. Несколько медицинских работников полагаются на порталы для поддержания непрерывности ухода за пределами личных посещений, ускоряя расширение рынка.

Портальная индустрия пациентов в Азиатско -Тихоокеанском регионе готова к значительному росту при надежном среднем на 26,67% в течение прогнозируемого периода. Азиатско -Тихоокеанский регион проходит быстрый переход к цифровым системам здравоохранения. Больницы и клиники модернизируют свою ИТ -инфраструктуру для повышения эффективности и снижения ручных рабочих нагрузок.

Этот сдвиг создает высокий спрос на порталы для пациентов, которые поддерживают цифровое общение, доступ EHR и оптимизированные административные процессы, непосредственно способствуя росту рынка. Кроме того, внедрение технологий мобильного здравоохранения является высоким в Азиатско -Тихоокеанском регионе, обусловленном широко распространенным использованию смартфонов.

Порталы для пациентов, которые оптимизированы для мобильного использования, усиливаются быстрее у пациентов, которые предпочитают получить доступ к медицинским записям или планировать встречи на своих телефонах.

В октябре 2024 года Национальное управление здравоохранения Индии объявило о партнерстве с Google для интеграции идентификационных карт Ayushman Bharat Health (ABHA) в Google Wallet, начиная с 2025 года. Эта интеграция позволит более 600 миллионам владельцев карт управлять своими медицинскими записями в цифровом виде с помощью смартфонов.

Нормативные рамки

Рынок портала пациентов в США в первую очередь регулируется Законом о мобильности и подотчетности медицинского страхования (HIPAA), который обеспечивает безопасность и конфиденциальность электронной медицинской информации пациентов. Кроме того, Закон о лечении 21 -го века требует открытого доступа к EHR, способствуя взаимодействии и запрещению блокирования информации.

В ВеликобританииЗакон о защите данных 2018 года регулирует обработку личной медицинской информации и соответствует принципам общего регулирования защиты данных (GDPR). Он устанавливает четкие обязательства для поставщиков медицинских услуг, использующих порталы пациентов, включая законную обработку данных, требования к согласию и права доступа для пациентов. Законодательство гарантирует, что цифровые медицинские платформы работают прозрачно и защищают конфиденциальные медицинские данные.

КитайЗакон о защите личной информации (PIPL), реализованный в 2021 году, устанавливает подробные требования для сбора и обработки данных о здоровье. Он требует информированного согласия и ограничивает трансграничные передачи данных. В сочетании с законом кибербезопасности, который обеспечивает соблюдение локализации данных и сетевой безопасности, эти правила создают тесно контролируемую среду для порталов для пациентов, особенно те, которые управляют иностранными поставщиками или обрабатывают конфиденциальную клиническую информацию.

В ЯпонииЗакон о защите личной информации (APPI) регулирует сбор и использование персональных данных, включая медицинские записи. В соответствии с APPI, медицинские работники и технические фирмы, предлагающие порталы для пациентов, должны получить явное согласие перед использованием медицинской информации. Они также несут ответственность за обеспечение точности и безопасности сохраненных данных. Регулирование подчеркивает прозрачность и права пользователей на всех цифровых платформах здравоохранения.

Конкурентная ландшафт

Игроки рынка сосредотачиваются на инновациях и улучшении технологий для улучшения портальных платформ пациентов. Эти достижения помогают пациентам получить доступ к своей медицинской информации и легче делиться своей медицинской информацией. Компании создают системы, которые поощряют вовлечение пациентов и улучшают координацию медицинской помощи, обновляя функции, которые поддерживают лучший обмен данными и контроль пользователя.

В августе 2024 года Epic Systems представила новую функцию в своем портале пациентов MyChart, что позволило пациентам делиться своими медицинскими картами со здоровьем и здоровьем. Это улучшение направлено на улучшение взаимодействия и вовлечения пациентов за счет обеспечения бесшовного обмена данными между поставщиками медицинских услуг и сторонними приложениями. Эта особенность дает пациентам больше контролировать свою медицинскую информацию, способствуя лучшей координации медицинской помощи и персонализированного лечения здоровья.

Список ключевых компаний на рынке портала пациентов:

В октябре 2024 года, EclinicalWorks представила набор усовершенствований на основе AI в свои решения для вовлечения пациентов. Эти инструменты предназначены для оптимизации эффективности практики и улучшения взаимодействия с пациентами путем предоставления интеллектуального планирования, автоматических напоминаний и персонализированного доступа к медицинской информации. Достижения отражают приверженность EclinicalWorks использовать ИИ для повышения доставки здравоохранения.

В апреле 2024 года, SolutionReach объявил о новой функции, позволяющей потенциальным пациентам запросить встречи непосредственно через портал пациентов. Это дополнение является частью постоянных усилий SolutionReach по улучшению качества обслуживания клиентов, оптимизируя процесс планирования назначений и улучшив общение с провайдером пациентов.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка портала пациентов в течение прогнозируемого периода?

Насколько велик рынок в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.