Размер рынка упаковочных покрытий, доля, рост и анализ отрасли, по типу смолы (эпоксидная, полиэфирная, акриловая, полиуретановая, виниловая, алкидная и другие), по подложке (металл, пластик, стекло, картон), по типу покрытия (на водной основе, на основе растворителя, УФ-отверждение), по применению и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Упаковочные покрытия — это специализированные покрытия, наносимые на упаковочные материалы, такие как металл, пластик, бумага и стекло, для повышения их долговечности, внешнего вида и функциональности.

Эти покрытия обеспечивают такие важные свойства, как коррозионная стойкость, химическая защита, барьерные свойства и адгезия для печати и маркировки. Упаковочные покрытия также играют решающую роль в продлении срока хранения, предотвращении загрязнения и повышении общей устойчивости упаковки за счет уменьшения деградации материала и количества отходов.

Рынок упаковочных покрытийОбзор

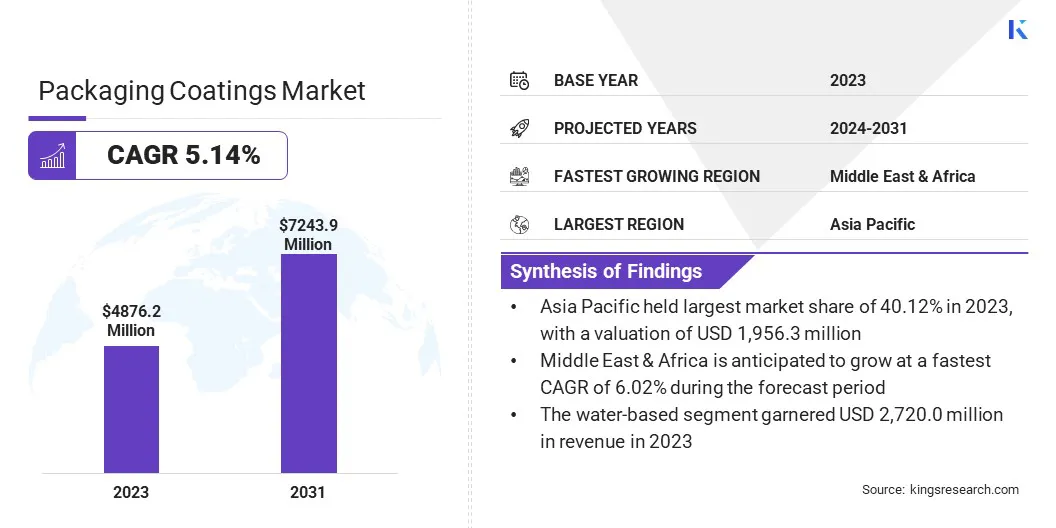

Объем мирового рынка упаковочных покрытий оценивался в 4 876,2 миллиона долларов США в 2023 году и, согласно прогнозам, вырастет с 5 101,7 миллиона долларов США в 2024 году до 7 243,9 миллиона долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,14% в течение прогнозируемого периода.

Этот рынок переживает устойчивый рост, обусловленный растущим спросом на долговечные, устойчивые и высокопроизводительные упаковочные решения в различных отраслях, включая продукты питания и напитки, фармацевтику, средства личной гигиены и потребительские товары. Эти покрытия улучшают упаковку, обеспечивая барьерную защиту, устойчивость к коррозии и улучшенный внешний вид, обеспечивая безопасность и долговечность продукции.

Ключевые показатели рынка:

Объем отрасли упаковочных покрытий в 2023 году оценивался в 4 876,2 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,14% в период с 2024 по 2031 год.

В 2023 году доля Азиатско-Тихоокеанского региона составила 40,12% на сумму 1 956,3 миллиона долларов США.

Выручка сегмента полиэстера в 2023 году составила 1 711,1 млн долларов США.

Ожидается, что к 2031 году объем металлургического сегмента достигнет 2 982,2 млн долларов США.

По прогнозам, к 2031 году сегмент водного производства принесет доход в размере 3 829,5 млн долларов США.

Сегмент упаковки для продуктов питания и напитков, вероятно, достигнет 4 061,6 млн долларов США к 2031 году.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Европы составит 4,95%.

Крупнейшими компаниями, работающими на рынке упаковочных покрытий, являются The Sherwin-Williams Company, PPG Industries, Inc., Akzo Nobel N.V., Axalta Coating Systems, LLC, BASF, Arkema Group, Jotun A/S, Nippon Paint Holdings Co., Ltd., Asian Paints, DIC CORPORATION, RAG-Stiftung, Henkel AG & Co. KGaA, U.K. Paints India. Private Limited, ALTANA AG и B.C. Группа Джиндал.

Кроме того, достижения в области нанотехнологий и интеллектуальных покрытий способствуют инновациям, предлагая расширенные функциональные возможности, такие как антимикробные свойства и улучшенную пригодность к вторичной переработке.Ожидается, что в ближайшие годы с расширением сектора электронной коммерции и растущим предпочтением легких и экологичных упаковочных материалов спрос на современные упаковочные покрытия значительно вырастет.

В ноябре 2024 года ACTEGA представила УФ-чернила ACTExact ShrinkFlex на выставке Expografica 2024, представивусовершенствованная упаковкаи решение для покрытий с превосходной адгезией для термоусадочных рукавов и высокоскоростной печати.

Устойчивое развитие и рост промышленности

Рынок упаковочных покрытий быстро растет благодаря заметному сдвигу в сторону устойчивого развития и экологически чистых решений. Правительства и регулирующие органы во всем мире вводят более строгие экологические законы, чтобы уменьшить загрязнение и способствовать использованию биоразлагаемых и нетоксичных материалов в упаковке.

Кроме того, потребители все больше осознают безопасность пищевых продуктов и воздействие на окружающую среду, что побуждает производителей разрабатывать покрытия на водной основе, не содержащие ПФАС (пер- и полифторалкильные вещества) и пригодные для вторичной переработки. Кроме того, быстрорастущая промышленность пищевой промышленности и напитков, являющаяся основным потребителем упаковочных покрытий, повышает спрос на высокоэффективные покрытия.

Урбанизация и быстро меняющийся образ жизни стимулируют спрос на готовые к употреблению и упакованные продукты питания. Этот рост увеличил потребность в высокоэффективных покрытиях, которые могут защитить продукты питания от загрязнения, продлить срок хранения и сохранить свежесть.

В феврале 2025 года компания PPG выпустила PPG Hoba Pro 2848, внутреннее покрытие для алюминиевых бутылок, не содержащее BPA, удовлетворяющее растущий спрос на упаковку из алюминиевых бутылок для воды, вина и других напитков.

Строгое экологическое законодательство и рост стоимости сырья

Рынок упаковочных покрытий сталкивается с серьезными проблемами, особенно в плане соблюдения строгих экологических норм и управления растущими ценами на сырье.

Правительства и экологические агентства во всем мире вводят более строгие правила по ограничению использования опасных химикатов, таких как ПФАВ и ЛОС, в упаковочных покрытиях. Это требует от производителей изменить формулировку своей продукции, сохранив при этом такие важные свойства, как адгезия, долговечность и барьерная защита.

В ответ компании инвестируют в исследования и разработки для создания водных, биологических и других устойчивых альтернатив, которые соответствуют меняющимся правилам без ущерба для производительности.

Еще одной актуальной проблемой является нестабильная стоимость сырья, которая может существенно повлиять на производственные затраты и общую рентабельность. На цены основных компонентов, таких как смолы, пигменты и добавки, влияют такие факторы, как сбои в цепочках поставок, геополитическая нестабильность и растущий спрос со стороны других отраслей.

Эти колебания затрудняют производителям поддержание стабильных цен и прибыльности. Чтобы смягчить эту проблему, предприятия диверсифицируют свою базу поставщиков, оптимизируют производственные процессы для обеспечения экономической эффективности и изучают альтернативные материалы, которые обеспечивают высокую производительность при меньших затратах.

Инновационные и устойчивые достижения в области упаковочных покрытий

На рынке упаковочных покрытий наблюдается сильный сдвиг в сторону покрытий на водной основе и УФ-отверждаемых покрытий, которые помогают производителям сократить выбросы летучих органических соединений (ЛОС), обеспечивая при этом долговечность и адгезию. Благодаря более строгим экологическим нормам и целям устойчивого развития эти покрытия становятся предпочтительным выбором для упаковочных применений.

Еще одним ключевым событием является более широкое внедрение интеллектуальных и функциональных покрытий, таких как антимикробные, кислородно-барьерные и влагостойкие решения. Эти покрытия улучшают защиту продукта, предотвращая рост бактерий, сохраняя свежесть продуктов и защищая их от влаги и порчи.

Такие отрасли, как пищевая, фармацевтическая и электронная коммерция, все чаще полагаются на эти передовые покрытия для обеспечения продления срока хранения и улучшения характеристик упаковки, что способствует расширению рынка.

Например, в июле 2024 года компания AkzoNobel представила серию Securshield 500 — линейку покрытий нового поколения для металлической упаковки, не содержащих бисфенолов и ПВХ. Разработанный для легкого нанесения покрытий с открытым торцом, он улучшает характеристики по сравнению с традиционными альтернативами на основе органозолей, обеспечивая при этом соответствие текущим и будущим нормам.

Обзор рынка упаковочных покрытий

Сегментация

Подробности

По типу смолы

Эпоксидная смола, полиэстер, акрил, полиуретан, винил, алкид, другие

По субстрату

Металл, пластик, стекло, картон

По типу покрытия

На водной основе, на основе растворителя, отверждаемый УФ-излучением

По применению

Упаковка для продуктов питания и напитков, фармацевтическая упаковка, упаковка для личной гигиены и косметики, промышленная упаковка, прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу смолы (эпоксидная, полиэфирная, акриловая, полиуретановая, виниловая, алкидная и другие). В 2023 году сегмент полиэстера заработал 1 711,1 миллиона долларов США, в первую очередь благодаря его превосходной гибкости, химической стойкости и широкому использованию в упаковке продуктов питания и напитков.

По подложкам (металл, пластик, стекло и картон). В 2023 году доля металлического сегмента составила 41,17 %, что во многом объясняется его высокой прочностью, превосходными барьерными свойствами и широким использованием в банках для напитков и пищевых контейнерах.

По типу покрытия (на водной основе, на основе растворителя и с УФ-отверждением). По прогнозам, к 2031 году сегмент на водной основе достигнет 3 829,5 миллионов долларов США в результате низкого уровня выбросов летучих органических соединений, соблюдения экологических требований и растущего использования в экологически чистых упаковочных решениях.

По применению (упаковка для продуктов питания и напитков, фармацевтическая упаковка, упаковка для средств личной гигиены и косметики, промышленная упаковка и другие): ожидается, что к 2031 году сегмент упаковки для продуктов питания и напитков принесет доход в размере 4 061,6 млн долларов США, чему способствует растущий спрос на безопасные, долговечные и соответствующие нормативным требованиям упаковочные покрытия.

Рынок упаковочных покрытийРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

На рынок упаковочных покрытий Азиатско-Тихоокеанского региона в 2023 году приходилось значительная доля - 40,12% на сумму 1 956,3 миллиона долларов США. Этот рост подкрепляется быстрой индустриализацией, расширением секторов продуктов питания и напитков, а также ростом спроса на экологически безопасные упаковочные решения.

Доминирование региона объясняется сильным присутствием производственных центров в Китае, Индии и Японии, где рост располагаемых доходов и урбанизация подчеркивают растущую потребность в высокоэффективных упаковочных материалах.

Кроме того, строгие правила безопасности пищевых продуктов и экологической устойчивости побуждают производителей использовать экологически чистые покрытия, не содержащие BPA, тем самым способствуя росту регионального рынка.

Ожидается, что в отрасли упаковочных покрытий на Ближнем Востоке и в Африке будет зарегистрирован самый быстрый рост, среднегодовой темп роста составит 6,02% за прогнозируемый период. Расширению способствуют рост индустриализации, растущая потребительская база и рост инвестиций в упаковку продуктов питания и напитков.

В таких странах, как ОАЭ, Саудовская Аравия и Южная Африка, наблюдается всплеск спроса на упакованную пищевую и фармацевтическую продукцию, что повышает потребность в высокоэффективных защитных покрытиях. Кроме того, правительственные инициативы, продвигающие устойчивые и экологически чистые упаковочные решения, в сочетании с расширением секторов розничной торговли и логистики, способствуют росту внутреннего рынка.

Поскольку стандарты упаковки становятся более строгими, а осведомленность о правилах безопасности пищевых продуктов растет, ожидается, что внедрение передовых упаковочных покрытий на Ближнем Востоке и в Африке значительно увеличится.

В июне 2024 года Azelis приобрела 100 % акций CPS Chemicals (Coatings) Pty Ltd. Это приобретение усиливает присутствие Azelis в Южной Африке, расширяя ее боковую цепочку создания стоимости в сегменте покрытий, клеев, герметиков и эластомеров (CASE) и поддерживая рост в более широком регионе EMEA.

Нормативно-правовая база:

В СШАУправление по контролю за продуктами и лекарствами (FDA) регулирует упаковочные покрытия. Правила FDA охватывают безопасность веществ, вступающих в контакт с пищевыми продуктами, включая упаковочные материалы.

В ЕвропеЕвропейское химическое агентство (ECHA) контролирует безопасность упаковочных покрытий в соответствии с Регламентом о регистрации, оценке, разрешении и ограничении использования химических веществ (REACH), гарантируя, что химические вещества, используемые в покрытиях, не представляют риска для здоровья человека и окружающей среды. Кроме того, Европейское управление по безопасности пищевых продуктов (EFSA) оценивает безопасность покрытий, контактирующих с пищевыми продуктами.

В Китае, Национальное управление медицинской продукции (NMPA) и Государственное управление по регулированию рынка (SAMR) регулируют упаковочные покрытия в Китае, обеспечивая соответствие национальным стандартам. Экологические нормы, соблюдаемые Министерством экологии и окружающей среды (MEE), также контролируют выбросы ЛОС и химическую безопасность при производстве покрытий.

В ЯпонииМинистерство здравоохранения, труда и социального обеспечения (MHLW) контролирует покрытие упаковки, контактирующей с пищевыми продуктами, в соответствии с Законом о пищевой санитарии, гарантируя, что покрытия соответствуют стандартам безопасности и гигиены. Кроме того, Японская ассоциация окружающей среды (JEA) и Японские промышленные стандарты (JIS) устанавливают руководящие принципы экологической устойчивости, включая ограничения на содержание летучих органических соединений и экологически чистые составы покрытий.

В ИндииУправление по безопасности пищевых продуктов и стандартам Индии (FSSAI) регулирует использование упаковочных покрытий, контактирующих с пищевыми продуктами, в соответствии с Положениями о безопасности пищевых продуктов и стандартами (упаковка) для обеспечения безопасности. Центральный совет по контролю за загрязнением (CPCB) обеспечивает соблюдение экологических норм, включая ограничения на выбросы ЛОС и опасных химикатов в упаковочных покрытиях, чтобы продвигать устойчивые методы производства.

Конкурентная среда

Индустрия упаковочных покрытий характеризуется большим количеством участников, включая как существующие корпорации, так и новые игроки. Ключевые участники конкурируют на основе таких факторов, как инновации продуктов, устойчивость, соответствие нормативным требованиям, эксплуатационные характеристики и экономическая эффективность.

В отрасли наблюдается растущее внимание к экологически чистым покрытиям, таким как составы на водной основе, без BPA и на биологической основе, в ответ на строгие экологические нормы и растущий потребительский спрос на экологически чистую упаковку.

Известные компании инвестируют в исследования и разработки для внедрения современных покрытий с улучшенными барьерными свойствами, улучшенной адгезией, устойчивостью к химическим веществам и коррозии. Разработка многофункциональных покрытий, в том числеантимикробные покрытияи интеллектуальных покрытий, еще больше усиливает конкуренцию, поскольку компании стремятся дифференцировать свои предложения и удовлетворить растущие требования отрасли.

В октябре 2024 года компания Henkel Adhesive Technologies в сотрудничестве с Panverta CPP разработала инновационное упаковочное решение, которое улучшает барьерные характеристики по отношению к кислороду и одновременно сокращает расход материала. Партнерство представило современные металлизированные литые полипропиленовые пленки и пленки с покрытием из оксида алюминия, что позволило перейти от упаковки из нескольких материалов к полипропиленовым решениям, пригодным для вторичной переработки.

Последние разработки (приобретения/запуск нового продукта)

В декабре 2024 г.Компания Arkema приобрела у Dow подразделение по производству клеев для ламинирования гибкой упаковки, значительно расширив свой портфель вгибкая упаковкарынок. Подразделение Dow по производству клеев для ламинирования предлагает высококачественные решения для пищевой, медицинской и промышленной сферы и работает на пяти производственных площадках в Северной Америке и Европе.

В августе 2024 г.Компания Stahl укрепила свой бизнес по производству упаковочных покрытий, приобретя WEILBURGER Graphics GmbH, немецкого производителя покрытий на водной основе и покрытий энергетического отверждения. Это приобретение является частью стратегии Stahl по расширению своей франшизы в области гибких материалов и расширяет ее глобальное присутствие в сфере упаковочных покрытий.

В июне 2024 г.Компания Constantia Flexibles запустила EcoTwistPaper, экологичное решение для упаковки и покрытия кондитерских изделий, предлагая полностью перерабатываемую, не содержащую воска бумажную твист-обертку для конфет и шоколада.

В марте 2024 г.Компания Archroma представила Cartaseal OGB F10, барьерное покрытие для упаковки, не содержащее ПФАС, устанавливающее новый стандарт масло- и жиростойкости. Это инновационное решение повышает устойчивость, сохраняя при этом высокую производительность, помогая предприятиям удовлетворить растущие требования потребителей и нормативных требований.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка упаковочных покрытий в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.