Размер рынка органических солнечных элементов, доля, рост и отраслевой анализ, по типу структуры (однослойные органические солнечные элементы, многослойные органические солнечные элементы, объемные элементы с гетеропереходом), по типу установки (встроенная в здание фотогальваника, портативные устройства, автомобильная интеграция), по применению, по конечному пользователю и региональному анализу, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок сосредоточен на разработке, производстве и коммерциализации устройств солнечной энергии, в которых используются органические материалы, в первую очередь проводящие полимеры и небольшие органические молекулы для поглощения света и переноса заряда.

Эти солнечные элементы образуют новый сегмент сектора возобновляемой энергетики, предлагая такие преимущества, как легкий дизайн, гибкость, полупрозрачность и экономичное крупномасштабное производство с помощью печати на основе решений.

В отчете рассматриваются важнейшие движущие факторы, отраслевые тенденции, региональные события и нормативно-правовая база, влияющая на рост рынка в течение прогнозируемого периода.

Рынок органических солнечных батарейОбзор

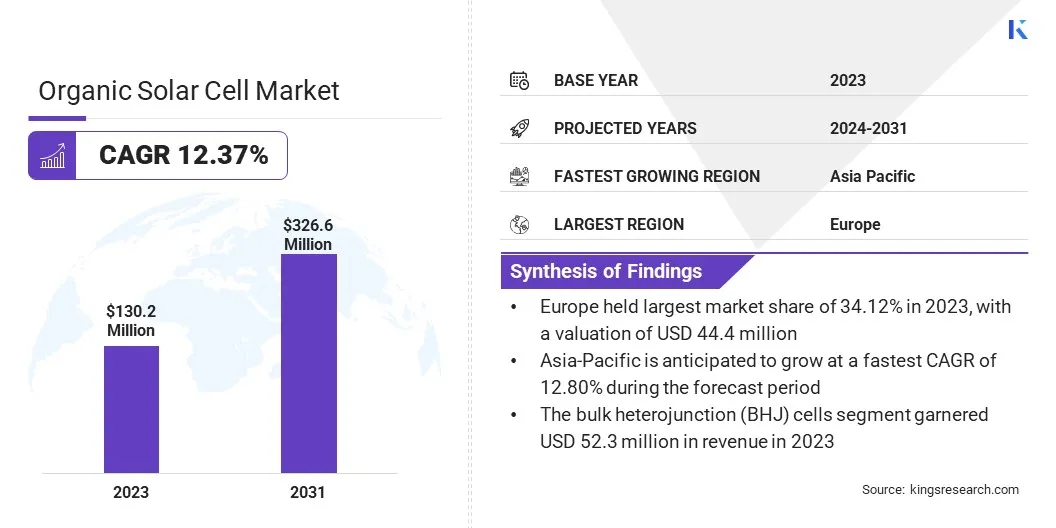

Объем мирового рынка органических солнечных элементов оценивался в 130,2 млн долларов США в 2023 году и, по прогнозам, вырастет со 144,4 млн долларов США в 2024 году до 326,6 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 12,37% в течение прогнозируемого периода.

Рынок движим растущим спросом на легкие, гибкие и устойчивые энергетические решения. Органические солнечные элементы набирают обороты в таких секторах, как бытовая электроника, автомобилестроение и фотоэлектрические системы, интегрированные в здания, поскольку глобальное внимание усиливается на сокращении выбросов углерода и интеграции возобновляемых источников энергии в разнообразные приложения.

Их уникальные свойства, такие как механическая гибкость, полупрозрачность и совместимость с рулонным производством, делают их привлекательной альтернативой традиционным солнечным технологиям.

Основными компаниями, работающими в сфере производства органических солнечных батарей, являются ARMOR GROUP, BELECTRIC GmbH, infinityPV ApS, Mitsubishi Chemical Group Corporation., Sumitomo Chemical Co., Ltd., Advent Technologies, TOSHIBA CORPORATION, Heraeus Epurio, Raynergy Tek Incorporation, NanoFlex Power Corporation, PolyPV, Dracula Technologies, Epishine, Solivus и Heliatek.

Достижения в области органикифотоэлектрические материалыи архитектуры устройств поддерживают расширение рынка. Инновации, которые повышают эффективность преобразования энергии, улучшают долговременную стабильность и снижают производственные затраты, делают органические солнечные элементы более коммерчески жизнеспособными.

Эти разработки обеспечивают масштабируемое и экономически эффективное развертывание, особенно в приложениях, требующих легких и адаптируемых энергетических решений, что еще больше стимулирует рынок.

В январе 2025 года исследователи из Университета Або Академи в Финляндии совершили ключевой прорыв в технологии органических солнечных элементов, обратившись к неизвестному механизму потерь. Применив пассивирующий слой нитрата кремния (SiOxNy), они снизили рекомбинационные потери, достигнув эффективности более 18% и прогнозируемого срока службы более 16 лет, что повысило коммерческий потенциал органических фотоэлектрических элементов.

Ключевые моменты

Объем производства органических солнечных батарей в 2023 году оценивался в 130,2 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 12,37%.

В 2023 году доля рынка Европы составляла 34,12% при оценке в 44,4 миллиона долларов США.

В 2023 году выручка сегмента ячеек с объемным гетеропереходом (BHJ) составила 52,3 миллиона долларов США.

Ожидается, что к 2031 году сегмент интегрированной в здания фотоэлектрической системы (BIPV) достигнет 113,6 млн долларов США.

Ожидается, что в автомобильном сегменте в течение прогнозируемого периода будет зарегистрирован самый быстрый среднегодовой темп роста (13,92%).

Выручка коммерческого сегмента в 2023 году составила 52,3 млн долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 12,80% в течение прогнозируемого периода.

Драйвер рынка

«Расширение использования фотоэлектрических систем, интегрированных в здания (BIPV)»

На рынке органических солнечных батарей наблюдается значительный рост, в первую очередь благодаря растущему внедрению BIPV в качестве устойчивого энергетического решения в городской инфраструктуре. Спрос на солнечные технологии, которые легко интегрируются со строительными материалами без ущерба для дизайна или функциональности, растет, поскольку города стремятся соблюдать более строгие стандарты энергоэффективности и сокращать выбросы углекислого газа.

Органические солнечные элементы, благодаря своим легким, гибким и полупрозрачным свойствам, предлагают идеальное решение для фасадов, крыш и окон, что приводит к их более широкому использованию в жилых, коммерческих и общественных строительных проектах, ориентированных на интеграцию возобновляемых источников энергии.

В мае 2024 года YKK AP Inc.объявила о стратегическом партнерстве с Канденко для дальнейшего развития BIPV. Это сотрудничество направлено на улучшение интеграции решений по возобновляемым источникам энергии в архитектурные проекты, поддерживая приверженность YKK AP технологиям устойчивого строительства.

Рыночный вызов

«Низкая эффективность преобразования энергии (PCE) органических солнечных элементов»

Низкая эффективность преобразования энергии (PCE) органических солнечных элементов представляет собой ключевую проблему для их широкого внедрения и расширения рынка. Недавние инновации повысили эффективность лабораторных исследований; однако коммерческие устройства по-прежнему отстают от традиционных фотоэлектрических элементов на основе кремния, которые обеспечивают более высокую выходную мощность на единицу площади.

Этот разрыв в эффективности обусловлен внутренними ограничениями органических материалов, такими как более низкая подвижность носителей заряда и ограниченное поглощение света в солнечном спектре, что ограничивает общее преобразование энергии. В результате органические солнечные элементы менее подходят для применений, где ограниченное пространство требует максимальной плотности мощности.

Хотя они предлагают преимущества в гибкости и легкости конструкции, более низкий КПД снижает их привлекательность в крупномасштабных установках и энергоемких приложениях. Преодоление этого разрыва в производительности имеет решающее значение для более широкой конкурентоспособности технологии на рынке возобновляемых источников энергии.

Крайне важно продолжать исследования новых донорно-акцепторных материалов, оптимизированных архитектур устройств и конфигураций тандемных ячеек. Кроме того, улучшение слоев переноса заряда и разработка масштабируемых высокопроизводительных технологий производства могут повысить эффективность и ускорить коммерческую жизнеспособность.

Рыночный тренд

«Устойчивая и возобновляемая энергетика»

Акцент на устойчивой и возобновляемой энергетике стимулирует рынок органических солнечных батарей. На фоне растущей глобальной обеспокоенности по поводу изменения климата наблюдается сдвиг в сторону более чистых источников энергии. Органические солнечные элементы, благодаря своей гибкости и экологичности, идеально подходят для таких применений, как BIPV и портативная электроника.

Достижения в области материалов и производства повышают их эффективность, делая их более конкурентоспособными по сравнению с традиционными фотоэлектрическими устройствами. Увеличение инвестиций в инфраструктуру возобновляемой энергетики и ужесточение экологических норм стимулируют использование органических солнечных батарей, поддерживая переход к устойчивому энергетическому будущему.

В апреле 2024 года исследователи из Университета Гонконга (HKU) объявили о крупном прорыве в технологии органических солнечных батарей. Команда исследовала новую молекулу, принимающую электроны, под названием Y6, которая при полимеризации продемонстрировала исключительный потенциал для создания эффективных и стабильных органических фотоэлектрических (OPV) устройств.Это открытие открывает путь к созданию более долговечных и эффективных органических солнечных элементов, которые могут найти потенциальное применение в различных отраслях, включая строительство, электронику и носимые технологии.

Обзор рынка органических солнечных батарей

Сегментация

Подробности

По типу структуры

Однослойные органические солнечные элементы, многослойные органические солнечные элементы, элементы с объемным гетеропереходом (BHJ) и другие.

По типу установки

Интегрированные в здания фотоэлектрические системы (BIPV), портативные устройства, интеграция в автомобильную промышленность и другие

По применению

Бытовая электроника, строительство, автомобилестроение и электроэнергетика

Конечным пользователем

Жилой, коммерческий и промышленный

По регионам

Северная Америка:США, Канада, Мексика

Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа

Азиатско-Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка:Турция, ОАЭ. , Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки

Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу структуры (однослойные органические солнечные элементы, многослойные органические солнечные элементы, элементы с объемным гетеропереходом (BHJ) и другие): сегмент ячеек с объемным гетеропереходом (BHJ) заработал 52,3 миллиона долларов США в 2023 году благодаря их превосходной эффективности, расширенным возможностям разделения заряда и широкому внедрению в коммерческих и исследовательских приложениях.

По типу установки (фотоэлектрические системы, интегрированные в здания (BIPV), портативные устройства, интеграция в автомобильную промышленность и другие): сегмент фотоэлектрических систем, интегрированных в здания (BIPV), занимал 35,09% рынка в 2023 году из-за растущего спроса на эстетически интегрированные решения в области возобновляемых источников энергии в городской инфраструктуре и растущего внимания к практикам устойчивого строительства.

По приложениям (бытовая электроника, строительство, автомобилестроение и энергетика): прогнозируется, что к 2031 году сегмент бытовой электроники достигнет 109,5 млн долларов США из-за растущего спроса на легкие, гибкие и энергоэффективные источники питания в портативных и носимых устройствах.

По конечным пользователям (жилые, коммерческие и промышленные здания). Ожидается, что в течение прогнозируемого периода промышленный сегмент будет расти в среднем на 12,92 % из-за растущего внедрения органических солнечных решений для устойчивой энергетики и сокращения выбросов углекислого газа в промышленных операциях.

Рынок органических солнечных батарейРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2023 году доля европейского рынка органических солнечных элементов составила около 34,12% при оценке в 44,4 миллиона долларов США. Это доминирование в первую очередь объясняется активной политикой Европы в области возобновляемых источников энергии, сильной государственной поддержкой устойчивых технологий и увеличением инвестиций в зеленую инфраструктуру.

Приверженность региона сокращению выбросов углекислого газа и переходу на чистую энергию привела к более широкому распространению органических солнечных элементов. Кроме того, присутствие ведущих исследовательских институтов и инновационных компаний ускоряет технологический прогресс, поддерживая рост рынка в регионе.

В феврале 2025 года компания Greatech, немецкий новатор в области энергоэффективных беспроводных систем, представила Sensoco Loomair Solar, датчик CO₂, работающий от света, для умных зданий. Этот усовершенствованный датчик сочетает в себе внутренние солнечные батареи Epishine и e-peas.Интегральная схема управления питанием (PMIC)для эффективного преобразования энергии, обеспечивая бесперебойную работу.

Индустрия органических солнечных батарей в Азиатско-Тихоокеанском регионе ожидает значительный рост с устойчивым среднегодовым темпом роста 12,80% в течение прогнозируемого периода. Этот рост поддерживается растущим спросом на энергию, быстрой урбанизацией и растущим внедрением технологий возобновляемой энергетики в таких странах, как Китай, Япония и Индия.

Правительства внедряют поддерживающую политику, направленную на улучшение инфраструктуры чистой энергетики и продвижение устойчивых энергетических решений, что стимулирует инвестиции в технологии органических солнечных батарей. Растущее внимание к сокращению выбросов углекислого газа и переходу на экологически чистую энергию еще больше способствует расширению регионального рынка.

Кроме того, наличие ведущих производственных центров и растущая экосистема местных новаторов способствуют технологическому прогрессу и способствуют более широкому внедрению органических солнечных элементов в регионе.

Нормативно-правовая база

В Европейском Союзе (ЕС)Директива по возобновляемым источникам энергии (RED II) регулирует продвижение и использование возобновляемых источников энергии. Он устанавливает обязательные цели по возобновляемым источникам энергии на 2030 год с целью достижения не менее 32% общего объема энергии из возобновляемых источников.

В СШАЗакон об энергетической политике 2005 года (EPA 2005) регулирует различные аспекты производства и потребления энергии, уделяя особое внимание повышению энергоэффективности и продвижению технологий использования возобновляемых источников энергии.

Органические солнечные батареирегулируютсяМЭК 61730-1:2023глобальный стандарт, который устанавливает требования безопасности для фотоэлектрических модулей, обеспечивая безопасную электрическую и механическую работу для предотвращения опасностей.

Конкурентная среда

Индустрия органических солнечных батарей характеризуется тем, что компании уделяют особое внимание инновациям и стратегическим инициативам, направленным на укрепление своих позиций на рынке и расширение своего глобального присутствия. Ключевые игроки инвестируют в передовые исследования и разработки для повышения эффективности, стабильности и масштабируемости органических солнечных элементов.

Стратегическое сотрудничество и партнерство с поставщиками материалов, исследовательскими институтами и разработчиками приложений являются распространенными подходами к ускорению коммерциализации и созданию более устойчивых и экономически эффективных решений.

Компании также сосредоточивают внимание на расширении производственных мощностей и совершенствовании производственных процессов, чтобы удовлетворить растущий спрос на гибкие и легкие солнечные решения в различных секторах, таких как BIPV, бытовая электроника и автомобилестроение. Более того, участники рынка отдают приоритет устойчивому развитию при разработке своих продуктов, что соответствует растущему акценту на возобновляемые источники энергии.

Список ключевых компаний на рынке органических солнечных батарей:

В апреле 2024 г.Компания Sentinum GmbH в сотрудничестве с Epishine представила датчик температуры и влажности, работающий исключительно от света. Этот новаторский датчик включает в себя органические солнечные элементы Epishine для помещений и поддерживает протоколы связи Mioty и LoRa, обеспечивая устойчивую альтернативу традиционным сенсорным технологиям без использования батарей.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка органических солнечных батарей в течение прогнозируемого периода?

Насколько большим был рынок в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.