Размер рынка оптического покрытия, доля, анализ роста и отрасли, путем типа покрытия (анти-рефлексивные покрытия, высокопрофессиональные покрытия, фильтры, прозрачные проводящие покрытия, электрохромные покрытия, покрытия с пучками, частичные отражающие покрытия), с помощью технологии, применением и региональным анализом, анализом, пучком 2025-2032

Страницы: 164 | Базовый год: 2024 | Релиз: July 2025 | Автор: Ashim L. | Последнее обновление: July 2025

Рынок охватывает широкий спектр слоистых тонкопленочных материалов, применяемых к оптическим компонентам, таким как линзы, зеркала и дисплеи, для улучшения отражения, передачи или поляризации.

Рынок охватывает как декоративные, так и функциональные покрытия, предназначенные для нескольких отраслей, таких как потребительская электроника, солнечная энергия, телекоммуникации, медицинские устройства, автомобиль, защита и архитектура. Он также включает в себя различные типы покрытий и технологии осаждения, которые улучшают производительность оптической системы в различных условиях окружающей среды и эксплуатации.

Рынок оптического покрытияОбзор

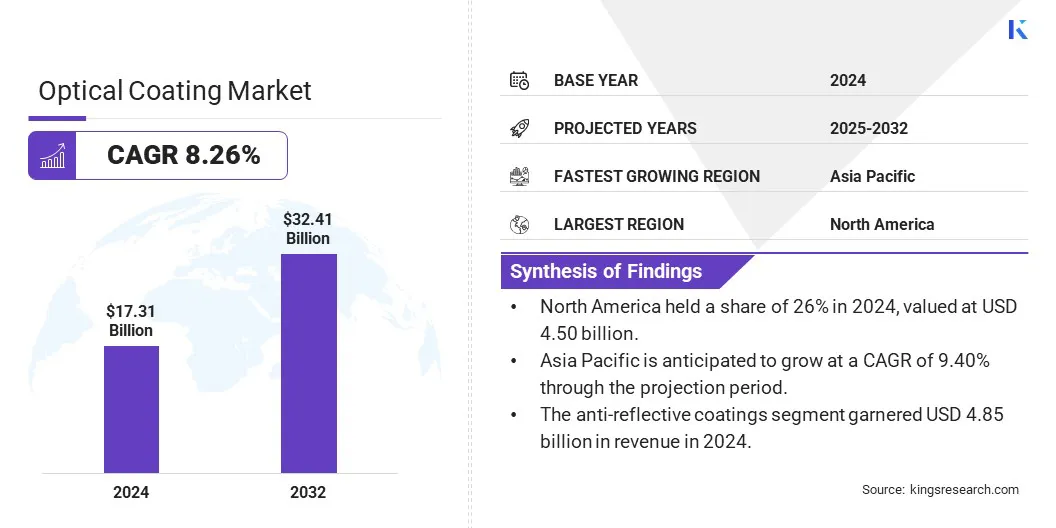

Глобальный размер рынка оптических покрытий был оценен в 17,31 млрд долларов США в 2024 году и, по прогнозам, будет расти с 18,59 млрд долларов в 2025 году до 32,41 млрд долларов США к 2032 году, демонстрируя CAGR 8,26% в течение прогнозируемого периода.

Рынок свидетельствует о значительном росте, главным образом из -за растущего спроса на потребительскую электронику, солнечную и автомобильную промышленность. Увеличивающаяся интеграция оптических компонентов в смартфонах, гарнитурах AR/VR и электромобилях повышает внедрение в ключевых технологических секторах.

Ключевые основные моменты:

Размер индустрии оптического покрытия был зарегистрирован в 17,31 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 8,26% с 2025 по 2032 год.

В 2024 году Северная Америка владела 26% в 2024 году, стоимостью 4,50 млрд долларов США.

Сегмент анти-рефлексивных покрытий получил доход в размере 4,85 млрд долларов США в 2024 году.

Ожидается, что сегмент процесса распыления достигнет 11,36 млрд долларов США к 2032 году.

Предполагается, что солнечный сегмент станет свидетелем наиболее быстрого CAGR 9,62% за прогнозируемый период.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 9,40% в течение прогноза.

Основными компаниями, работающими на рынке оптических покрытий, являются Abrisa Technologies, Beneq, Cascade Optical Corporation, Coherent Corp., Dupont, G & H Group, Lambda, Lockheed Martin Corporation, Luxium Solutions, Materion Corporation, Newport Corporation., Nippon Sheet Glass Co., Ltd, Ppg Ohy, Inc., REYS, и ZEISS, и ZEISS, и ZEISS, и Zeiss, и Zeiss, и Zeis Corporation и Zeiss, и Zeiss.

Технологические достижения в процессах покрытия, таких как ионная осаждение, испарение электронного луча, распыление магнетрона и осаждение атомного слоя, имеют улучшенные оптические характеристики и долговечность. Кроме того, расширение возобновляемой энергии и высокоскоростных сетей связи повышает широкое распространение оптических покрытий.

В 2024 году Индия установила более 462 000 станций приемопередатчиков 5G, охватывая более 99% районов. Это расширение поддерживало высокоскоростные услуги связи, в том числе 5G и FTTH (волокно до дома), даже в отдаленных регионах, таких как Lakshadweep. Это способствует увеличению спроса на передовые оптические компоненты и покрытия в телекоммуникационной инфраструктуре.

Рыночный драйвер

Быстрое расширение потребительской электроники и солнечной энергии

Рост рынка оптического покрытия в первую очередь обусловлен растущим внедрением потребительской электроники и расширением сектора солнечной энергии. Расширенный спрос со стороны производителей смартфона и носимых устройств для улучшенной ясности дисплея и энергоэффективности повышает использование покрытий, таких как анти-рефлексивные слои.

Кроме того, политика перехода энергетики поддерживает рост солнечной батареи, побуждая производителей использовать передовые покрытия для максимизации поглощения света и повышения долговечности, способствуя росту рынка.

В июне 2025 года Dai Nippon Printing Co., Ltd. запустила широкое покрытие на своем Японском заводе, чтобы удовлетворить растущий спрос на высоко функциональные оптические пленки, используемые на телевизорах с крупным экраном. Оборудование включает многослойные покрытия, которые повышают ясность дисплея и уменьшают отражаемый свет, увеличивая производственную мощность более чем на 15%.

Рыночный вызов

Высокие затраты, связанные с внедрением технологий передового осаждения

Ключевой проблемой, препятствующей развитию рынка оптических покрытий, является высокая стоимость и сложность передовых технологий осаждения, таких как ионная осаждение и испарение электронного луча. Эти процессы требуют специализированного оборудования и среды чистой комнаты, создавая входные барьеры для малых и средних производителей.

Чтобы решить эту проблему, игроки отрасли разрабатывают модульные и автоматизированные системы покрытия, которые повышают эффективность затрат, масштабируемость и снижают ручное вмешательство. Эти достижения обеспечивают гибкие производственные и более низкие операционные накладные расходы, поддерживая более широкое участие на рынке и ускорение внедрения технологий среди производителей оптических компонентов среднего уровня.

Тенденция рынка

Растущее использование оптических покрытий в AR/VR и Lidar Technologies

Ключевой тенденцией, влияющей на рынок оптических покрытий, является растущая интеграция покрытий в технологиях AR/VR и LIDAR в потребительской электронике,автономные транспортные средстваи системы промышленных зондирования. Эти приложения требуют точного управления светом и минимального искажения сигнала, включенных специализированными покрытиями, которые улучшают ясность изображения и точность датчика.

Более того, разработка многофункциональных покрытий с помощью противогремленных, гидрофобных и устойчивых к ультрафиолетовым ультрафиолетовым свойствам расширяет их использование в бурных средах, включая дисплеи с головой транспортного средства, интеллектуальные зрители и оптические устройства полевого класса.

В январе 2024 года Abrisa Technologies расширила свои возможности, чтобы предложить ультратонкое стекло обработку и передовые покрытия для NVI, визуализации, зондирования и инфракрасных применений. Обновления решают растущий спрос на точные, многофункциональные покрытия в технологиях высокопроизводительных дисплеев.

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

Путем типа покрытия (анти-рефлексивные покрытия, высокопрофильные покрытия, фильтры, прозрачные проводящие покрытия, электрохромные покрытия, покрытия с пучвом и частичные отражающие покрытия): The Electureанти-рефлексивные покрытияСегмент заработал 4,85 миллиарда долларов США в 2024 году, в основном из -за растущего спроса на потребительскую электронику и солнечные панели, которые требуют улучшенной передачи света и уменьшенного отражения поверхности.

Технология (технология отложения вакуума, технология испарения электронного луча, процесс распыления и технологию осаждения (IAD) ионов): сегмент процесса распыления удерживал долю 34% в 2024 году, связанный с его точностью, однородностью и масштабируемостью в производстве многослойных оптических покрытий.

По приложениям (потребительская электроника, солнечная, автомобильная, медицинская, телекоммуникации, оборона и аэрокосмическая и архитектура): сегмент потребительской электроники, по прогнозам, достигнет 9,67 млрд. Долл. США к 2032 году из-за растущего использования линзах с высоким показателем и отображениями в смартфонах, носимых и AR-оборудованиях.

Рынок оптического покрытияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка оптических покрытий в Азиатско -Тихоокеанском океане составила 38%, стоимостью 6,58 миллиарда долларов США. Это доминирование подкрепляется крупномасштабными центрами производства электроники в крупных странах, таких как Китай, Япония и Южная Корея. Региональный рынок еще больше пользуется устоявшимися цепочками поставок, надежной инфраструктурой и устойчивыми инвестициями в оптические технологии.

Растущее использование оптических покрытий в автомобильных дисплеях, потребительской электронике и солнечных приложениях дополнительно повышает этот спрос. Кроме того, благоприятная государственная политика и расширяющаяся деятельность в области исследований и разработок продолжают привлекать мировых производителей. Ожидается, что Азиатско-Тихоокеанский регион сохранит свое доминирование посредством инноваций и промышленной интеграции в ключевых секторах конечного использования.

Оптическое покрытие Северной Америкипромышленностьготов выращивать в CAGR 8,01% в течение прогнозируемого периода. Этот рост в основном подкрепляется достижениями в области оптики обороны, увеличением НИОКР в фотонике и расширением 5G и спутниковой коммуникационной инфраструктуры.

Кроме того, региональный рынок выигрывает от сильных нормативных рамок, финансирующей поддержки и устоявшейся инновационной экосистемы. Эти факторы способствуют сотрудничеству промышленности и академии и ускоряют коммерциализацию оптических технологий, подпитывая региональное расширение рынка и поддерживая долгосрочные инвестиции и рост производства.

Согласно 5G Americas, Global 5G Connections достигли приблизительно 2 миллиарда в 3-м квартале 2024 года, что ознаменовало увеличение на 48% по сравнению с прошлым годом с более чем 170 миллионами новых дополнений. В Северной Америке подключения 5G составили 264 миллиона, что составляет 32% беспроводных соединений региона, что указывает на быстрое принятие беспроводных сетей следующего поколения.

Нормативные рамки

В СШААгентство по охране окружающей среды (EPA) регулирует выбросы от процессов оптического покрытия в соответствии с Законом о чистом воздухе, в частности по стандартам Neshap (национальные стандарты выбросов для опасных загрязнителей воздуха).

В Европейском Союзе, Оптические покрытия подпадают под охват (регистрация, оценка, разрешение и ограничение химических веществ), что обязывает безопасность в химическом использовании между составами покрытия.

В Китае, Соответствие окружающей среде для вакуумных систем осаждения и распыления, используемых в оптическом покрытии, регулируется Министерством экологии и окружающей среды в соответствии с национальными стандартами загрязнения воздуха.

Конкурентная ландшафт

Оптическая индустрия покрытия характеризуется стратегическими инвестициями в передовые технологии тонкопленочного осаждения, такие как осаждение с помощью ионов, испарение электронного луча, распыление магнетрона и осаждение атомного слоя. Ключевые игроки расширяют производственные мощности и повышают производительность покрытия с помощью проприетарных многослойных и наноструктурированных методов.

Партнерство между производителями OEM-производителей и производителями оптических компонентов продвигает разработку покрытий, специфичных для применения, особенно в электронике, автомобильной и аэрокосмической секторах. Кроме того, производители принимают устойчивые практики, такие как вакуумные процессы с низким уровнем выбросов и материалы для переработки покрытия в соответствии с экологическими правилами и потребностями в отрасли в области более экологичного производства.

В январе 2025 года MLD Technologies, LLC расширила свои возможности покрытия для размещения крупных, тяжелых оптических компонентов для высокоэнергетических лазерных систем. Компания использовала ионную лучу, расщепляющую для осаждения отражающих покрытий с высокими порогами повреждения и низкими оптическими потерями. Покрытия были применены к оптике до 50 см в диаметре и 70 кг веса, соответствовали стандартам производительности, необходимым для защиты, аэрокосмической промышленности и других мощных оптических применений.

В январе 2025 года, Coburn Technologies и SDC Technologies, дочерние компании Mitsui Chemicals Group, запустили компактную систему покрытия настольных линз для малых и средних лабораторий. Система предлагает космическое, высококачественное антиабризионное покрытие, обезжиривающее доступ к передовым технологиям оптического покрытия.

В январе 2025 года, Zeiss представил покрытие Duravision Gold UV Lens, с технологией Zeiss CleanGuard для улучшения ясности, долговечности и технического обслуживания. Покрытие предлагает антистатические, нефтяные и водоотталкивающие свойства и облегчает чистку линзы в три раза, чем предыдущие версии.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка оптических покрытий в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Ашим — опытный аналитик с широким междисциплинарным опытом, умеющий ориентироваться в сложных отраслях и синтезировать идеи для решения разнообразных рыночных проблем. Его способность глубоко погружаться в технические процессы позволяет ему объединять результаты исследований с практическими межотраслевыми решениями. Глубокие знания Ашима в различных областях позволяют ему выявлять закономерности и тенденции, выходящие за рамки отрасли, и предлагать соответствующие рекомендации, которые определяют бизнес-стратегии. Увлеченный обучением, Ашим постоянно ищет новые перспективы, потребляя литературу, которая расширяет его понимание и усиливает его аналитический подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок оптического покрытия

Рынок оптического покрытия