Размер рынка сланца, доля, рост и отраслевой анализ, по процессам (добыча, автоклавирование, переработка), по методу (на месте, на месте), по продукту (дизельное топливо, бензиновое топливо, жидкий нефтяной газ, керосин и другие), по конечному пользователю и региональный анализ, 2024-2031

Страницы: 150 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Рынок относится к отрасли, ориентированной на добычу и переработку нефти из сланца, осадочной породы, содержащей кероген. Кероген преобразуется в синтетическую нефть и газ с помощью специальных методов, таких как добыча и автоклавирование.

Движущей силой этого рынка являются технологические достижения, спрос на энергию и факторы окружающей среды, при этом ключевыми игроками являются мировые нефтяные и энергетические компании.

Рынок сланцаОбзор

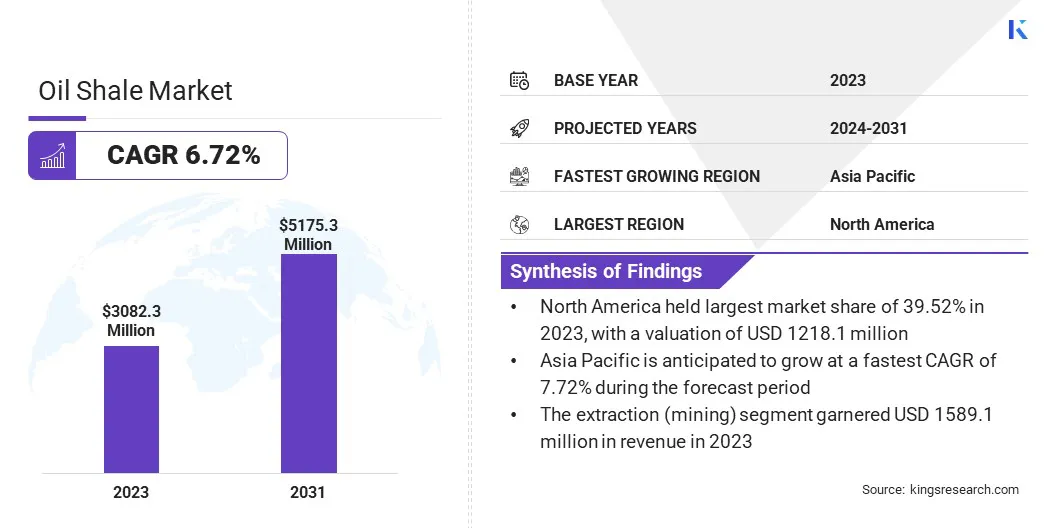

Объем мирового рынка сланца оценивался в 3082,3 млн долларов США в 2023 году, который, по оценкам, составит 3282,5 млн долларов США в 2024 году и достигнет 5175,3 млн долларов США к 2031 году, а среднегодовой темп роста составит 6,72% с 2024 по 2031 год.

Растущий мировой спрос на энергию и поиск альтернативных источников нефти стимулируют рынок, предлагая потенциальное решение для удовлетворения растущей потребности в энергии на фоне истощения запасов традиционной нефти.

Основными компаниями, работающими в мировой сланцевой промышленности, являются AuraSource, Inc., Chevron Corporation, Exxon Mobil Corporation, INEOS Capital Limited, Shell International B.V., Shale Energy International, LLC, Intertek Group plc, Shale Energy, Oil and Natural Gas Corporation Limited, Cairn Oil & Gas, Essar и Marathon Petroleum Corporation.

Рынок фокусируется на разработке и использовании сланцевого масла в качестве альтернативного источника энергии. На этот рынок влияют такие факторы, как растущий мировой спрос на энергию и необходимость диверсификации источников ископаемого топлива.

Горючий сланец остается ключевым ресурсом из-за его потенциала обеспечить значительные поставки энергии. Продолжающиеся технологические достижения и исследования продолжают формировать рынок, улучшая возможности использования сланца как жизнеспособного варианта будущего производства энергии.

В марте 2025 года исследователи из Университета Янцзы предложили фрактальный метод для комплексной оценки «сладких зон» в трещиноватых сланцевых нефтяных коллекторах. Метод, повышающий точность на 45,4%, использует мультифрактальный спектральный анализ и машинное обучение (ML), что значительно повышает эффективность разработки сланцевых месторождений.

Ключевые моменты:

В 2023 году объем сланцевой промышленности оценивался в 3082,3 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 6,72%.

В 2023 году доля рынка Северной Америки составила 39,52% при оценке 1218,1 млн долларов США.

Сегмент добывающих технологий в 2023 году получил выручку в размере 1 млн долларов США.

Ожидается, что к 2031 году сегмент ex-situ достигнет 3306,5 млн долларов США.

В 2023 году доля рынка дизельного топлива составила 34,27%.

Ожидается, что в сегменте цементной промышленности среднегодовой темп роста составит 7,69% в течение прогнозируемого периода.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 7,72% в течение прогнозируемого периода.

Драйвер рынка

«Растущий мировой спрос на энергию»

Потребность в альтернативных источниках нефти становится все более острой, особенно в развивающихся странах, поскольку глобальный спрос на энергию продолжает расти. Горючий сланец, как нетрадиционный источник, дает возможность удовлетворить этот спрос.

Традиционные запасы нефти постепенно истощаются. Горючий сланец предлагает надежный и богатый вариант пополнения глобального энергоснабжения. Растущая зависимость от сланца помогает диверсифицировать энергетический баланс и обеспечивает энергетическую безопасность, что делает его важнейшим драйвером рынка, поскольку мир ищет устойчивые энергетические решения..

По данным Организации Объединенных Наций (ООН), население мира, по прогнозам, достигнет 8,5 миллиардов к 2030 году и 9,7 миллиардов к 2050 году. Ожидается, что спрос на энергию значительно вырастет. Этот рост населения приведет к необходимости использования альтернативных источников энергии для удовлетворения растущего уровня потребления.

Рыночный вызов

«Волатильность рынка»

Волатильность рынка, вызванная колебаниями цен на сырую нефть, остается серьезной проблемой для рынка сланца. Эти колебания цен создают неопределенность для инвесторов, затрудняют долгосрочное планирование и влияют на прибыльность.

Компаниям следует сосредоточиться на диверсификации своих производственных методов, внедрении передовых технологий, таких как методы фрактальной оценки для выявления наилучших точек, и использовании машинного обучения для более точных прогнозов. Кроме того, реализация стратегий хеджирования и развитие долгосрочных партнерских отношений могут помочь стабилизировать денежный поток и снизить финансовые риски, связанные с колебаниями цен.

Рыночный тренд

«Технологический прогресс»

В последние годы на рынке сланца наблюдаются значительные технологические достижения, направленные на повышение эффективности добычи и снижение затрат. Стали заметными такие инновации, как передовые методы бурения, автоматизированные процессы гидроразрыва и усовершенствованные методы определения характеристик коллектора.

Кроме того, интеграция машинного обучения и искусственного интеллекта для прогнозного моделирования в сочетании с высокоточными геофизическими инструментами позволила более точно определить наилучшие точки. Эти разработки способствуют оптимизации производства, увеличению темпов восстановления и решению экологических проблем, подталкивая рынок к более устойчивым практикам.

В октябре 2024 года корпорация Sinopec достигла прорыва в технологиях бурения, включая сбор сейсмических данных высокой плотности и бурение сверхглубоких скважин. Ее инновации, такие как система Matrix Navigation, улучшили качество сланцевой добычи.нефть и газопераций, внося свой вклад в такие проекты, как Шэнли и Сычуань.

Обзор рынка сланца

Сегментация

Подробности

По процессу

Добыча (добыча), автоклавирование, переработка

По методу

На месте, на месте

По продукту

Дизельное топливо, бензин, жидкий нефтяной газ, керосин, другое

По конечному пользователю

Автомобильное топливо, химическая промышленность, цементная промышленность, другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По процессам (добыча, реторта, переработка). Сегмент добычи (добычи) заработал в 2023 году 1589,1 млн долларов США благодаря возросшему спросу на сланцевое масло и усовершенствованным технологиям добычи.

По методу (In-Situ, Ex-Situ). В 2023 году сегмент ex-situ занимал 62,75% рынка благодаря технологическим достижениям в обработке и эффективным методам восстановления ресурсов.

По продуктам (дизельное топливо, бензин, жидкий нефтяной газ, керосин и другие): прогнозируется, что к 2031 году сегмент дизельного топлива достигнет 1805,2 млн долларов США в связи с растущим спросом на альтернативные виды топлива и переработку сланцевой нефти.

По конечному потребителю (автомобильное топливо, химическая промышленность, цементная промышленность и другие): ожидается, что в сегменте цементной промышленности среднегодовой темп роста составит 7,69% в течение прогнозируемого периода, что обусловлено увеличением использования сланцевого сырья для производства цемента.

Рынок сланцаРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка сланца на Северную Америку составила около 39,52% при оценке 1218,1 млн долларов США. Северная Америка остается доминирующим регионом на рынке, при этом США лидируют в производстве и технологических инновациях.Регион извлекает выгоду из хорошо развитой инфраструктуры, богатых сланцевых ресурсов и устойчивого энергетического сектора.

Развитие технологий гидроразрыва пласта и горизонтального бурения значительно увеличило добычу сланцевой нефти, сделав Северную Америку мировым лидером. Продолжающиеся инвестиции в разведку и развитие методов добычи, вероятно, сохранят доминирующее положение компании на рынке.

Сланцевая промышленность в Азиатско-Тихоокеанском регионе ожидает значительный рост с устойчивым среднегодовым темпом роста 7,72% в течение прогнозируемого периода. Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком сланца, чему способствуют рост спроса на энергию, индустриализация и правительственные инициативы по продвижению альтернативных источников энергии.

Такие страны, как Иран, Китай и Индия, уделяют все больше внимания разработке ресурсов сланцевой нефти для повышенияэнергетическая безопасностьи снизить зависимость от импорта. Технологические достижения в области добычи и переработки еще больше поддерживают рост, делая Азиатско-Тихоокеанский регион ключевым регионом для инвестиций на рынке.

В декабре 2024 года Тегеранский университет совместно с NIOC разработал технологию добычи сланцевой нефти из месторождений. Этот прорыв, связанный с использованием технологии токсичного кокса, знаменует собой значительный прогресс в сланцевой промышленности Ирана, особенно в отношении запасов Галикух в Лорестане.

Нормативно-правовая база

В СШААгентство по охране окружающей среды (EPA) защищает здоровье населения и окружающую среду, регулируя выбросы и обеспечивая соблюдение экологических стандартов, связанных с добычей сланца, а также спонсируя исследования и разработки.

В ИндииМинистерство нефти и природного газа (MoPNG) регулирует разведку, разработку и добычу сланцевых ресурсов.

В ЕСЕвропейское агентство по окружающей среде (ЕАОС) предоставляет независимую информацию об окружающей среде, рекомендации по устойчивой практике добычи ресурсов и мониторингу окружающей среды.

Конкурентная среда:

Компании сланцевой промышленности совершают стратегические приобретения для расширения своей ресурсной базы, расширения производственных возможностей и увеличения доли рынка. Эти транзакции позволяют фирмам получить доступ к ценным резервам, улучшить технологические знания и оптимизировать операции.

Компании на рынке стремятся к приобретениям, чтобы укрепить свои конкурентные позиции, оптимизировать затраты и обеспечить долгосрочную прибыльность по мере роста спроса на энергию и развития рыночных условий. Такие стратегические шаги помогают диверсифицировать портфели и адаптироваться к изменениям в динамике энергетического рынка.

В мае 2023 года INEOS Energy завершила сделку по приобретению примерно 2300 скважин на сланцевом месторождении Игл Форд у компании Chesapeake Energy за 1,4 миллиарда долларов США. Это приобретение знаменует собой выход INEOS Energy в качестве оператора на сухопутном рынке нефти и газа США.

Корпорация нефти и природного газа с ограниченной ответственностью

Керн Нефть и Газ

Эссар

Марафонская нефтяная корпорация

Последние события (разведка)

В апреле 2023 г.Компания Essar Exploration and Production начала разведку сланцевого газа на месторождении Ранигундж в Западной Бенгалии, планируя пробурить две скважины. По оценкам, месторождение содержит 1,6 триллиона кубических футов извлекаемого сланцевого газа. Essar стремится увеличить добычу метана из угольных пластов, внося при этом значительный вклад в экономику Западной Бенгалии.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка сланца в прогнозируемый период?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.