Размер, доля, рост и отраслевой анализ рынка морской ветроэнергетики, по компонентам (турбины, электрическая инфраструктура и основание), по местоположению (мелководье, переходная вода и глубокая вода), по мощности (до 3 МВт, 3 МВт - 5 МВт и выше 5 МВт) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июнь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

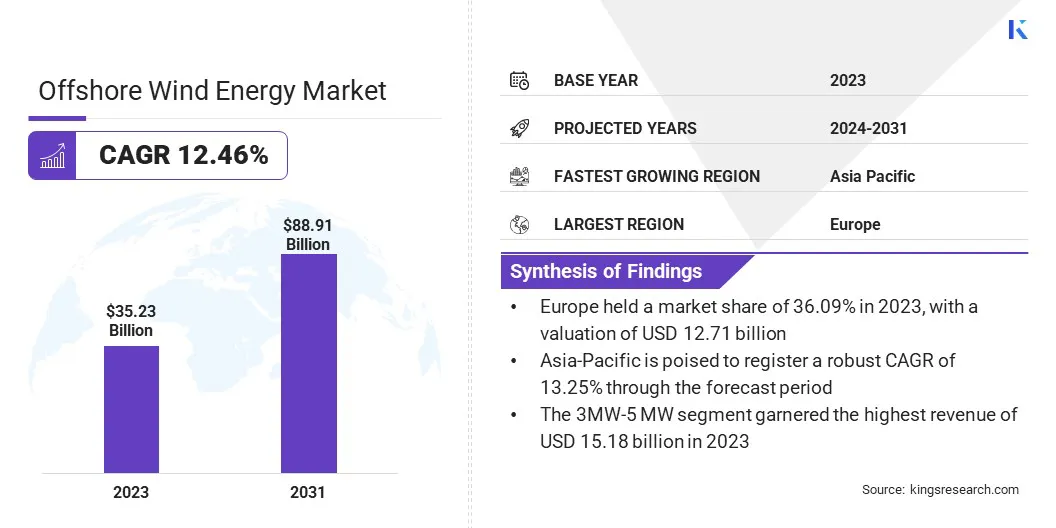

Объем мирового рынка морской ветроэнергетики был зафиксирован на уровне 35,23 млрд долларов США в 2023 году, который оценивается в 39,07 млрд долларов США в 2024 году и, по прогнозам, достигнет 88,91 млрд долларов США к 2031 году, среднегодовой рост составит 12,46% с 2024 по 2031 год. В объем работы отчет включает услуги, предлагаемые такими компаниями, как General Electric, Equinor ASA, Iberdrola, S.A., Mitsubishi Heavy Industries, Ltd, Goldwind, Naval Group, Nordex SE, Siemens, ABB, MODEC, Inc. и другие.

Рост плавучих ветряных электростанций представляет собой значительную эволюцию на рынке морской ветроэнергетики. Решающую роль в этом росте сыграли технологические достижения в конструкциях плавучих платформ, такие как полупогружаемые конструкции и конструкции с лонжеронными буями. Более того, плавучие ветряные электростанции могут снизить визуальное и шумовое воздействие на прибрежные сообщества, решая некоторые экологические и социальные проблемы, связанные с прибрежными ветряными электростанциями.

Ключевой движущей силой расширения плавучих ветряных электростанций является растущий спрос на возобновляемые источники энергии, вызванный глобальными усилиями по борьбе с изменением климата. Государственные стимулы и финансирование исследований также поддерживают этот сектор, поскольку политики признают необходимость диверсификации энергетических портфелей и повышения энергетической безопасности. Благодаря постоянным инновациям и масштабированию плавучие ветряные электростанции могут стать важным вкладом в глобальный энергетический баланс.

Морская энергия ветра подразумевает выработку электроэнергии путем использования энергии ветра над открытыми водоемами, обычно океанами или большими озерами. В этом типе производства энергии используются ветряные турбины, специально разработанные для работы в морской среде. Основные компоненты морских ветряных турбин включают ротор (состоящий из лопастей и ступицы), гондолу (в которой расположены генератор, редуктор и другие важные компоненты) и башню.

Кроме того, морские ветряные электростанции требуют прочных фундаментных конструкций, таких как моносваи, опоры или плавучие платформы, для поддержки турбин. Эти установки расположены вдали от берега, часто в нескольких километрах от моря, где скорость ветра обычно выше и стабильнее, чем на суше.

Морские ветряные электростанции могут сильно различаться по мощности: некоторые проекты превышают 1000 мегаватт (МВт) и способны обеспечивать электроэнергией сотни тысяч домов.

Стратегическое размещение этих турбин в районах с сильными ветрами в сочетании с их большими размерами позволяет производить значительную электроэнергию, что делает морской ветер жизненно важным компонентом возобновляемой энергетики.

Обзор аналитика

Рынок морской ветроэнергетики переживает быстрый рост и трансформацию, чему способствуют технологические достижения, благоприятная нормативно-правовая база и увеличение инвестиций в инфраструктуру возобновляемых источников энергии. По мере расширения рынка ключевые игроки принимают различные стратегии для поддержания конкурентоспособности и извлечения выгоды из появляющихся возможностей.

Компании инвестируют в разработку более крупных и эффективных турбин, которые могут генерировать больше энергии на единицу и снижать общие затраты. Такие инновации, как плавучие ветряные платформы, также открывают доступ к более глубоким водам с более сильными ветровыми ресурсами.

Например, в июне 2024 года Qualitas Energy, глобальная платформа, специализирующаяся на возобновляемых источниках энергии, энергетическом переходе и инвестициях в устойчивую инфраструктуру, объявила об успешном приобретении проекта модернизации в Бранденбурге, Германия, с потенциалом развития 36 МВт.

Кроме того, лидеры рынка уделяют особое внимание заключению долгосрочных соглашений о покупке электроэнергии (PPA) с корпоративными и коммунальными клиентами, обеспечивая стабильные потоки доходов и снижая финансовые риски. Стратегическое партнерство и сотрудничество становятся все более важными, поскольку компании стремятся объединить ресурсы и опыт для реализации крупномасштабных проектов.

Кроме того, ключевой стратегией роста является выход на развивающиеся рынки с неиспользованным потенциалом морской ветроэнергетики. Эти рынки часто предлагают благоприятные условия, такие как поддерживающая государственная политика и высокий спрос на чистую энергию.

Например, в мае 2024 года METEORAGE и RECASE подписали соглашение о совершенствовании решений в области ветроэнергетики в Германии, предлагая пользователям доступ к передовым технологиям, проверенному мировому опыту и высокоточным данным.

Факторы роста рынка морской ветроэнергетики

Растущий спрос навозобновляемая энергияявляется ключевым фактором формирования рынка морской ветроэнергетики. В условиях растущей обеспокоенности по поводу изменения климата и экологической устойчивости правительства, предприятия и потребители все чаще отдают приоритет экологически чистым источникам энергии. Возобновляемая энергия, в том числе прибрежная ветровая энергия, предлагает эффективное решение для сокращения выбросов парниковых газов и смягчения последствий изменения климата.

Этот возросший спрос обусловлен различными факторами, включая международные обязательства по сокращению выбросов углекислого газа, такие как Парижское соглашение, а также повышение осведомленности общественности о пользе возобновляемых источников энергии для окружающей среды и здоровья. Более того, достижения в области технологий привели к значительному снижению затрат на производство возобновляемой энергии, что делает ее все более конкурентоспособной по сравнению с традиционными видами ископаемого топлива.

Например, в январе 2024 года TotalEnergies подписала соглашение с European Energy о разработке проектов морской ветроэнергетики в Дании, Финляндии и Швеции. Сюда входит приобретение 85% акций датского проекта Jammerland Bugt (240 МВт) и 72,2% акций Lillebaelt South (165 МВт). Эти проекты получили эксклюзивные разрешения и разрешения на подключение к сетям, при этом разрешения на строительство ожидаются к середине 2024 года, а ввод в эксплуатацию начнется к 2030 году.

Одной из серьезных проблем, стоящих перед рынком морской ветроэнергетики, являются высокие первоначальные капиталовложения, необходимые для разработки и установки проекта. В отличие от наземных ветряных электростанций, морские установки сопряжены со сложными инженерными, строительными и логистическими проблемами, которые значительно увеличивают затраты.

Развитие морских ветряных электростанций требует значительных первоначальных инвестиций в обследование территории, экологическую оценку, процессы получения разрешений и строительство морской инфраструктуры, такой как фундаменты и подводные кабели.

Кроме того, морская среда создает дополнительные риски и неопределенности, такие как суровые погодные условия и сложные условия морского дна, что может еще больше увеличить стоимость проекта. Столь высокие требования к капиталу могут отпугивать потенциальных инвесторов и девелоперов, особенно в регионах, где нормативно-правовая база недостаточно развита или где доступ к финансированию ограничен.

Преодоление этой проблемы требует инновационных механизмов финансирования, таких как государственно-частное партнерство, государственные субсидии и финансовые стимулы, чтобы снизить инвестиционные риски и привлечь капитал в сектор.

Тенденции рынка морской ветроэнергетики

Достижения в области подводных технологий приводят к значительным улучшениям в секторе морской ветроэнергетики. Подводные технологии включают в себя ряд инноваций, включая подводные кабели, системы мониторинга и оборудование для технического обслуживания, предназначенные для повышения эффективности, надежности и срока службы морской ветровой инфраструктуры.

Одной из ключевых областей развития является подводная прокладка кабелей, где разработки в области проектирования и монтажа кабелей позволили увеличить длину кабелей и увеличить пропускную способность, сократив потери энергии и уменьшив общую стоимость проекта.

Кроме того, интеграция передовых систем мониторинга и управления позволяет осуществлять мониторинг производительности в режиме реального времени и профилактическое обслуживание, оптимизируя эксплуатационную эффективность и сводя к минимуму время простоя. Эти достижения имеют решающее значение для масштабируемости и долгосрочной жизнеспособности морских ветряных электростанций, особенно по мере того, как отрасль продолжает расширяться в более глубокие воды и более сложные условия.

Кроме того, ожидается, что текущие исследования и разработки в области подводных технологий будут способствовать дальнейшему снижению затрат и повышению общей конкурентоспособности морской ветроэнергетики на мировом энергетическом рынке.

Анализ сегментации

Мировой рынок сегментирован по компонентам, местоположению, мощности и географическому положению.

По компоненту

В зависимости от компонентов рынок подразделяется на турбины, электрическую инфраструктуру и подструктуры. В 2023 году сегмент турбин занял наибольшую долю рынка морской ветроэнергетики — 46,35%. Турбины отвечают за преобразование кинетической энергии ветра в электроэнергию, что делает их незаменимыми для морских ветряных электростанций.

В 2023 году сегмент турбин доминировал на рынке, главным образом, за счет увеличения количества более крупных и эффективных турбин.

Технологические достижения привели к разработке турбин с более высокой мощностью и улучшенными характеристиками, что позволяет повысить производительность.энергияпроизводство на турбину. Кроме того, эффект масштаба позволил снизить стоимость производства и установки турбин, что сделало морскую ветроэнергетику более рентабельной по сравнению с другими возобновляемыми источниками энергии.

По местоположению

В зависимости от местоположения рынок морской ветроэнергетики подразделяется на мелководный, переходный и глубоководный. Сегмент мелководья может достичь ошеломляющего среднегодового темпа роста в 13,87% в течение прогнозируемого периода. Мелководные участки, обычно расположенные недалеко от берега, предлагают ряд преимуществ для развития морской ветроэнергетики.

Во-первых, установка и обслуживание турбин на мелководье более просты и менее затратны по сравнению с более глубокими водами, поскольку требуют менее сложных фундаментных конструкций и методов установки.

Во-вторых, мелководные участки часто выигрывают от более высоких скоростей ветра и более благоприятных условий океана, что приводит к увеличению производства энергии и операционной эффективности.Кроме того, нормативно-правовая база и государственные стимулы благоприятствуют развитию проектов мелководья, обеспечивая дополнительный стимул для роста.

По мощности

По мощности рынок морской ветроэнергетики делится на до 3 МВт, 3 МВт – 5 МВт и свыше 5 МВт. Сегмент мощностью 3–5 МВт получил самый высокий доход в размере 15,18 млрд долларов США в 2023 году благодаря широкому внедрению турбин среднего размера в морских ветроэнергетических проектах. Считается, что турбины мощностью от 3 МВт до 5 МВт обладают балансом между выходной мощностью, экономической эффективностью и технологической зрелостью.

В 2023 году в этом сегменте наблюдался самый высокий доход благодаря нескольким факторам. Во-первых, турбины среднего размера обеспечивают хороший баланс между производством энергии и экономикой проекта, что делает их привлекательными для разработчиков, стремящихся максимизировать отдачу от инвестиций.

Во-вторых, технологические достижения повысили эффективность и надежность турбин среднего размера, сократив эксплуатационные расходы и повысив производительность.Кроме того, государственная политика и динамика рынка могут благоприятствовать внедрению турбин среднего размера, что еще больше будет стимулировать спрос в этом сегменте.

Региональный анализ рынка морской ветроэнергетики

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

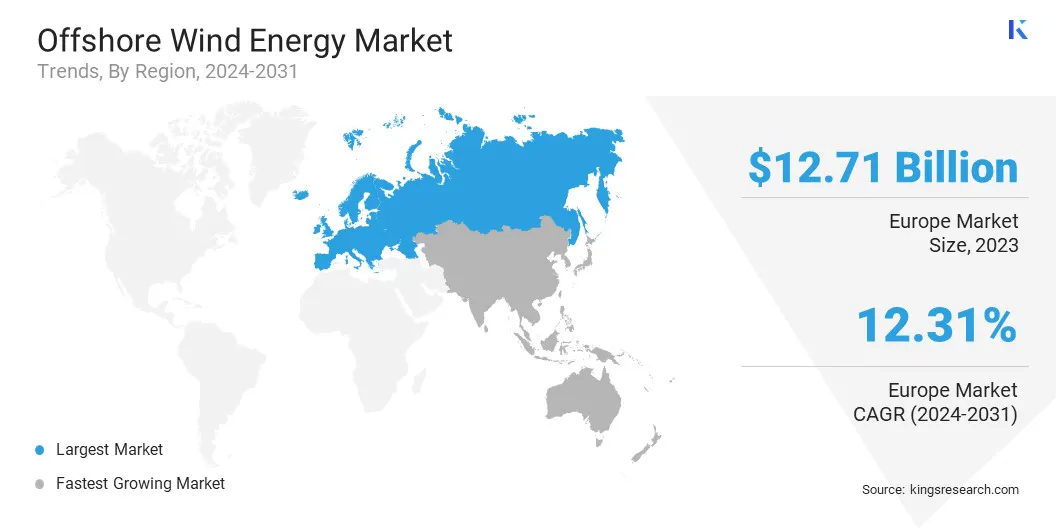

В 2023 году доля европейского рынка морской ветроэнергетики на мировом рынке составила около 36,09% при оценке в 12,71 миллиарда долларов США, что отражает видное положение региона на мировом рынке. Европа уже несколько десятилетий находится в авангарде развития морской ветроэнергетики, а такие страны, как Великобритания, Германия и Дания, лидируют в проектных установках и технологических инновациях.

Благоприятная нормативно-правовая база, амбициозные цели в области возобновляемой энергетики и мощная государственная поддержка создали благоприятную среду для инвестиций и развития морской ветроэнергетики в Европе.

Например, в марте 2024 года WindEurope и Агентство по возобновляемым источникам энергии Азербайджана подписали меморандум о взаимопонимании по развитию береговой и морской ветроэнергетики в Азербайджане и регионе Каспийского моря. Это сотрудничество направлено на максимальное использование ветрового потенциала региона, поддерживая глобальную цель утроить мощность возобновляемых источников энергии к 2030 году.

Кроме того, континент извлекает выгоду из обширной морской инфраструктуры, включая порты и цепочки поставок, что облегчает строительство и обслуживание морских ветряных электростанций. Кроме того, европейский опыт в области морского проектирования и интеграции сетей обеспечивает эффективное выполнение проектов и подключение к сетям.

Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в 13,25% в ближайшие годы, что свидетельствует о значительных возможностях для расширения морской ветроэнергетики в регионе.

Страны Азиатско-Тихоокеанского региона, включая Китай, Японию, Южную Корею и Тайвань, все чаще обращаются к морской ветроэнергетике как к ключевому компоненту своих стратегий энергетического перехода, чтобы уменьшить зависимость от ископаемого топлива и бороться с загрязнением воздуха. Эти страны обладают обширными береговыми линиями и мощными ветровыми ресурсами, что обеспечивает широкие возможности для развития морской ветроэнергетики.

Поддерживающая государственная политика и стимулы в сочетании со снижением стоимости морских ветровых технологий стимулируют инвестиции в этот сектор. Правительства ставят амбициозные цели в области возобновляемых источников энергии и принимают меры по оптимизации процессов выдачи разрешений и облегчению финансирования проектов. Кроме того, сотрудничество с международными компаниями и передача опыта ускоряют развитие морской ветроэнергетики Азиатско-Тихоокеанского региона.

Конкурентная среда

Отчет о рынке морской ветроэнергетики предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке морской ветроэнергетики

Апрель 2024 г. (Расширение):Компания EDF Renewables (Южная Африка) заказала Nordex Group два ветроэнергетических проекта в рамках кластера Корусон 2, разработанных совместно с Anglo American через Envusa Energy. Кластер, включающий в себя Умсобомву, ветряные электростанции Hartebeesthoek и солнечную электростанцию Mooi Plants, будет генерировать 520 МВт, при этом Pele Green Energy и траст местного сообщества будут владеть 20% акций.

Июль 2023 г. (В разработке):Первая французская морская ветряная электростанция Iberdrola, Сен-Брие, поставляет электроэнергию в сеть, что является четвертым морским проектом в Европе. Этот ввод в эксплуатацию укрепил лидерство Iberdrola в области морской ветроэнергетики, поскольку первые экологически чистые мегаватты были интегрированы в национальную электросеть Франции.

Февраль 2023 г. (Партнерство):Siemens Gamesa и Doosan Enerbility подписали обязывающее рамочное соглашение о стратегическом партнерстве на рынке морской ветроэнергетики Южной Кореи. Это соглашение было направлено на создание надежных предложений местного содержания, что зависело от получения успешных заказов на морскую ветроэнергетику в Южной Корее.

Мировой рынок морской ветроэнергетики сегментирован на:

По компоненту

Турбина

Электрическая инфраструктура

Подструктура

По местоположению

Мелководье

Переходная вода

Глубокая вода

По мощности

До 3 МВт

3 МВт - 5 МВт

Свыше 5 МВт

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка морской ветроэнергетики, как ожидается, в течение прогнозируемого периода?

Насколько велика индустрия морской ветроэнергетики в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками рынка?

Какой регион на рынке морской ветроэнергетики будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке морской ветроэнергетики в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.