Запросить сейчас

Рынок хранения на основе объектов

Размер рынка хранения объектов, доля, анализ роста и отрасли, путем развертывания (облачный, локальный), по типу (частный, общественный, гибридный), по архитектуре (однотропный, мульти-узл), по организации, вертикальным и региональным анализом, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V.

Рыночное определение

Объектное хранилище-это масштабируемая архитектура хранения данных, которая организует информацию в дискретные единицы, вызванныеобъектыКаждый из них содержит сам данные, уникальный идентификатор и богатые метаданные. Эта архитектура специально построена для управления большими объемами неструктурированных данных, включая медиа-контент, резервное копирование системы, данные IoT, электронные письма и системные журналы. Рынок охватывает широкий спектр решений и услуг, развернутых в общедоступном облаке, частном облаке и гибридных средах.

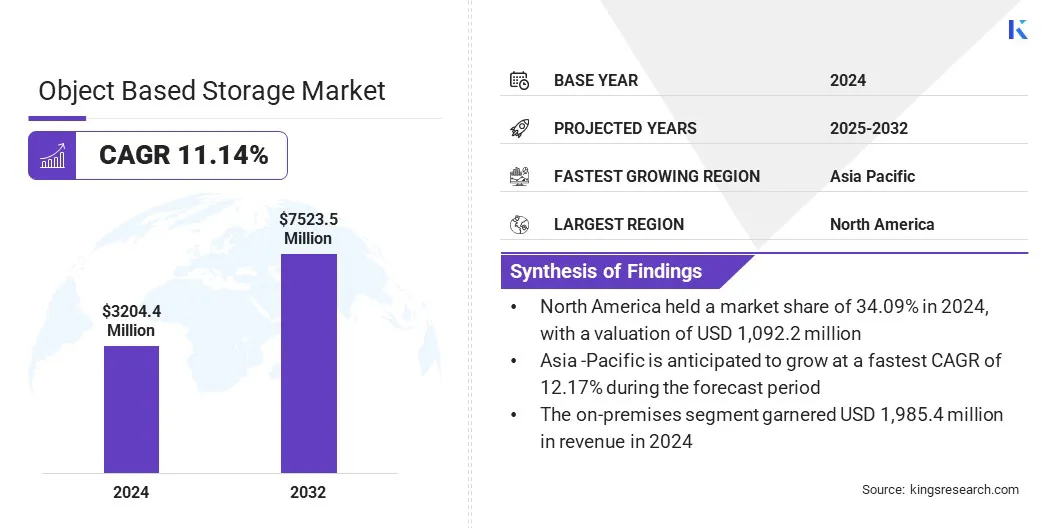

Глобальный размер рынка хранения объектов оценивался в 3 204,4 млн. Долларов США в 2024 году и, по прогнозам, к 2032 году вырастет с 3 540,5 млн. Долл. США до 7 523,5 млн. Долл.Полем

Этот рост объясняется быстрым увеличением неструктурированных данных, полученных из таких источников, как устройства IoT, видеоконтент, социальные сети и резервные копии, которые побуждают организации принимать решения масштабируемых объектов для эффективного управления данными.

Рынок дополнительно обусловлен растущим использованием ИИ и аналитики в хранимых объектах в качестве предприятий, которые все чаще извлекают информацию из метаданных для поддержки автоматизации и принятия решений, управляемых данными в ключевых секторах.

Ключевые основные моменты рынка:

- В 2024 году размер мирового рынка оценивался в 3 204,4 млн. Долл. США.

- Предполагается, что рынок вырастет в среднем на 11,14% с 2025 по 2032 год.

- В 2024 году в Северной Америке доля рынка составила 34,09% с оценкой 1 092,2 млн. Долл. США.

- В 2024 году локальный сегмент получил 1 985,4 млн. Долл. США.

- Ожидается, что общественный сегмент достигнет 2 874,5 млн. Долл. США к 2032 году.

- Предполагается, что сегмент мульти-узла зарегистрирует самый быстрый CAGR 11,26% в течение прогнозируемого периода.

- Сегмент крупных предприятий получил доход 1726,9 млн. Долл. США в 2024 году.

- В 2024 году сегмент IT и телекоммуникации занимал долю рынка 17,27%.

- Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет на 12,17% в течение прогнозируемого периода.

Major companies operating in the object based storage industry are Dell Inc., Hewlett Packard Enterprise Development LP, Pure Storage Inc., Amazon Web Services Inc., Huawei Cloud Computing Technologies Co. Ltd., Microsoft, Hitachi Vantara LLC, Fujitsu, Google LLC, MinIO Inc., Wasabi Technologies, Backblaze, Cloudian Inc., IBM Corporation, and Nutanix Inc.

Снимок отчета о рынке хранения объектов

|

Сегментация |

Подробности |

|

Путем развертывания |

ОблачныйВЛокально |

|

По типу |

Частный, общественный, гибридный |

|

По архитектуре |

Одинокий, многоязкий, гипер-конвергенный |

|

По организации |

Крупные предприятия, малые и средние предприятия |

|

Вертикальным |

ИТ и телекоммуникации, BFSI, правительство и оборона, здравоохранение, медиа и развлечения, розничная торговля и электронная коммерция, производство, энергетика и коммунальные услуги, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Рынок хранения на основе объектовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

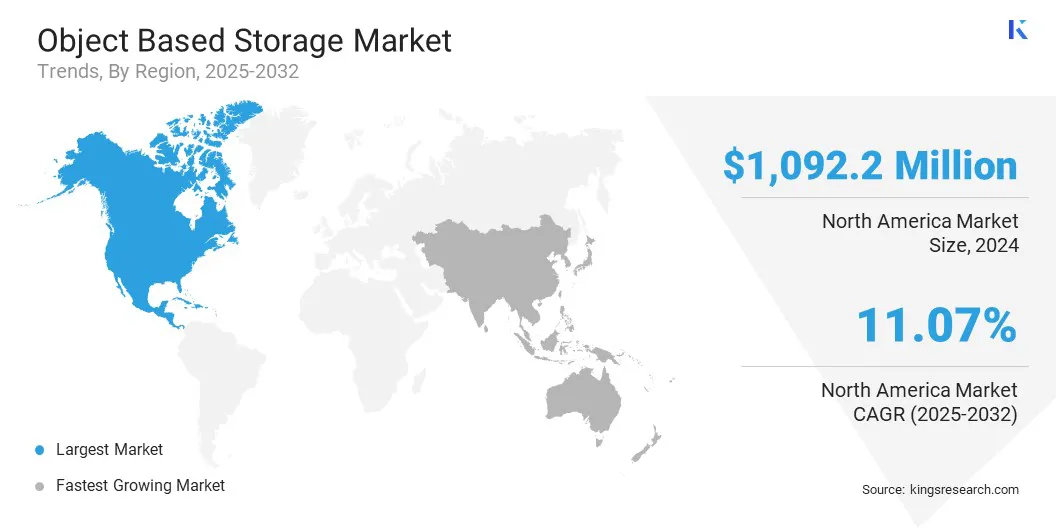

В 2024 году в Северной Америке приходилось 34,09% на объектном рынке хранения, а оценка - 1 092,2 млн. Долл. США. Доминирование связано с увеличением развертываниягибридное облакоИнфраструктуры в регионе, которые поддерживают возможности файлов и хранения объектов.

Предприятия в регионе принимают решения, которые обеспечивают постоянный доступ к данным в облаке и локальной среде, обеспечивая при этом производительность в масштабе для удовлетворения растущего спроса на надежность и непрерывность работы.

Этот регион регистрирует сильный интерес к технологиям, которые эффективно управляют неструктурированными данными и поддерживают непрерывность предприятия посредством встроенного аварийного восстановления и расширенной защиты данных.

Рынок также выигрывает от роста инвестиционной активности частными игроками, направленными на расширение инноваций в программных платформах для хранения. Инвесторы в регионе являются вспомогательными компаниями, которые предлагают решения со интегрированными инструментами оркестровки и неизменным хранилищем для удовлетворения потребностей предприятия для безопасного и устойчивого управления данными, тем самым способствуя расширению рынка в регионе.

- В июле 2024 года консорциум частного акционерного капитала, возглавляемый Vista Equity Partners, приобрел контрольную долю в поставщике программного обеспечения для облачного хранилища, специализирующегося на гибридных платформах файлов и хранения объектов. Инвестиции были внесены в оценку 1,2 миллиарда долларов США для поддержки усилий компании по расширению инноваций в продуктах и выходе на рынокинициативыПолем

Индустрия хранения на основе объектов в Азиатско -Тихоокеанском регионе будет расти с надежным CAGR на 12,17% в течение прогнозируемого периода. Этот рост объясняется растущим спросом на масштабируемые и высокоэффективные решения для хранения по всему региону.

Ключевые игроки в регионе активно инвестируют в инициативы цифровых преобразований, которые требуют эффективной инфраструктуры хранения для управления увеличением объемов неструктурированных данных. Рынок также регистрирует принятие приложений, управляемых AI, которые генерируют непрерывные потоки данных, усиливая необходимость гибких архитектур хранения.

Рынок еще больше расширяется, так как предприятия приоритет экономически эффективным решениям, которые поддерживают как частый, так и нечастый доступ к данным.

Региональные дистрибьюторы и поставщики технологий формируют стратегические партнерские отношения для расширения доступа к передовым предложениям хранения. Это сотрудничество обеспечивает более быстрое развертывание объектных систем хранения в Азиатско-Тихоокеанском регионе, что способствует росту рынка в регионе.

- В апреле 2024 года Wasabi Technologies в партнерстве с VSTECS Singapore, ведущим дистрибьютором ИКТ, чтобы расширить доступность высокопроизводительных решений для хранения объектов в Азиатско-Тихоокеанском регионе.

Рынок хранения на основе объектовОбзор

Рынок расширяется из-за широкого распространения облачных услуг правительствами, которые побуждают спрос на объектные решения для хранения, которые управляют и обеспечивают большие объемы неструктурированных правительственных данных.

- В декабре 2024 года, по данным Бюро информации о прессе (PIB), более 300 государственных департаментов в настоящее время используют облачные услуги, ускоряя расширение цифровой общественной инфраструктуры в Индии.

Рыночный драйвер

Быстрый рост неструктурированных данных

Быстрый рост неструктурированных данных способствует рынку объектных решений для хранения. Организации в разных секторах генерируют огромные объемы данных из таких источников, как видео наблюдения, датчики IoT, цифровые изображения, платформы социальных сетей и бизнес -приложения.

У обычных систем хранения часто не хватает способности, адаптивности и доступности для эффективной работы с этим всплеском, что приводит к более медленной производительности и увеличению эксплуатационных расходов.

Объектное хранилище решает эти проблемы, предлагая высоко масштабируемую архитектуру, которая обеспечивает эффективное управление данными, долгосрочное удержание и плавный доступ. Его структура, управляемая метадатами, дополнительно поддерживает передовую аналитику, соблюдение требований и архивные варианты использования во все более ориентированных на данные сред.

- В январе 2024 года Amidata запустила безопасную службу облачного хранения, созданную на платформе хранения объектов ActiveScale от Quantum для управления растущими объемами неструктурированных данных. Решение поддерживает масштабируемое и экономически эффективное хранилище для резервного копирования, архивирования и управляемых искусственным интеллектом рабочих нагрузок.

Рыночный вызов

Ограниченная производительность для транзакционных рабочих нагрузок

Основной проблемой, ограничивающей принятие объектного хранения в транзакционных средах, является его ограничение производительности, которое является результатом его проектирования на масштабируемости по сравнению с доступом к низкой задержке. Хранение объектов не оптимизировано для операций быстрого чтения и записи, что делает его менее подходящим для приложений в реальном времени, которые требуют последовательной производительности.

Это ограничение снижает его эффективность при обработке высокочастотных транзакций и часто заставляет предприятия полагаться на альтернативные или гибридные решения для хранения для удовлетворения требований чувствительных к задержке рабочих нагрузок.

Игроки рынка хранения объектов внедряют гибридные архитектуры хранения, которые интегрируют хранение объектов с высокоэффективными блоками или файловыми системами для поддержки чувствительных к задержке рабочих нагрузок.

Они также включают механизмы кэширования и слои оптимизации производительности для повышения скорости доступа к данным в средах хранения объектов для поддержки чувствительных к задержке приложений.

Кроме того, игроки рынка принимают программные решения для хранения, чтобы получить больший контроль и гибкость в управлении требованиями к производительности. Эти стратегии позволяют предприятиям преодолевать ограничения производительности при сохранении масштабируемости и экономической эффективности объектного хранилища.

Тенденция рынка

Растущее использование ИИ и аналитики на сохраненных объектах

Растущее использование ИИ и аналитики в сохраненных объектах преобразует способ управления предприятиями и извлекать значение из неструктурированных данных. Платформы хранения объектов поддерживают этот сдвиг через масштабируемые архитектуры и структуры, управляемые метадатами, которые способствуют эффективному анализу и классификации данных.

Организации интегрируют инструменты искусственного интеллекта в средах хранения, чтобы генерировать понимание, улучшить рабочие процессы и обеспечить автоматизацию. Этот сдвиг набирает обороты в области финансов и средств массовой информации, где быстрая интерпретация данных способствует инновациям и принятию информированных решений.

- В марте 2025 года Huawei запустил готовое решение для хранения данных, направленное на поддержку операторов телекоммуникаций в их переходе на бизнес-модели, ориентированные на технологии. Предложение включает в себя архитектуру озера данных и разнообразные службы хранения, предназначенные для управления большими объемами неструктурированных данных из таких приложений, как умные дома и цифровые фабрики.

Сегментация рынка:

- Развертывание (облачное и локальное,): локальный сегмент заработал 1 985,4 млн. Долл. США в 2024 году из-за большего контроля над безопасностью и соблюдением данных.

- По типу (частный, общественный и гибридный): общественный сегмент занимал 38,61% доли рынка в 2024 году из-за растущего спроса на масштабируемые и экономически эффективные решения для хранения.

- По архитектуре (однотропный, многоязкий и гиперконвергенный): к 2032 году сегмент с одним узлом достигнет 3 012,9 млн. Долларов США, что приведет к простоту развертывания и снижению затрат на инфраструктуру.

- В организации (крупные предприятия и малые и средние предприятия): сегмент крупных предприятий заработал 1726,9 млн. Долл. США в 2024 году из-за создания больших объемов и сложных требований к хранению.

- По вертикали (IT и телекоммуникации, BFSI, правительству и обороне, здравоохранению, средствам массовой информации и развлечениям): сегмент BFSI, как ожидается, зарегистрирует самый быстрый CAGR 12,04% в течение прогнозируемого периода, из -за увеличения внимания на безопасном и масштабируемом хранении для соответствия нормативным требованиям и аналитике данных.

Нормативные рамки

- В СШАФедеральная торговая комиссия (FTC) контролирует конфиденциальность данных и защиту потребителей в системах хранения, включая объектное хранение. Он регулирует способы, которыми организации собирают, хранят и делятся пользовательскими данными, обеспечивая соответствие стандартам конфиденциальности и предотвращение несправедливой или обманчивой практики.

- В Китае, Администрация киберпространства Китая (CAC) регулирует безопасность данных, конфиденциальность и трансграничные потоки данных, связанные с объектным хранилищем в Китае. Он обеспечивает соблюдение закона о защите личной информации (PIPL) и Закона о безопасности данных, наблюдая за тем, как предприятия хранят и управляют данными.

- В Индии, Министерство электроники и информационных технологий (MEITITY) контролирует управление данными и ИТ-правила, влияющие на объектное хранение. Он реализует Цифровой Закон о защите личных данных (DPDPA), регулируя, как данные хранятся, обрабатываются и защищаются. MEITY гарантирует, что предприятия поддерживают целостность, конфиденциальность и безопасность данных, особенно для конфиденциальной личной информации и цифровой инфраструктуры, связанной с правительством.

Конкурентная ландшафт

Основные игроки на рынке хранения объектов активно расширяют свои портфели для удовлетворения развивающихся потребностей исследований, основанных на искусственном интеллекте, и высокопроизводительных рабочих нагрузок. Они интегрируют платформы File-Flash и хранения объектов в масштабируемые архитектуры, чтобы обеспечить комплексное управление данными как на горячих, так и в холодных уровнях.

Эти интегрированные решения обрабатывают растущий объем неструктурированных данных, генерируемых с помощью моделирования, передовой аналитики и научных приложений. Поставщики также определяют приоритет бесшовного доступа к данным, высокоскоростной обработки и оптимизированной эффективности хранения, чтобы поддержать все более сложные и интенсивные данные.

Кроме того, участники рынка разрабатывают унифицированные инфраструктуры, которые размещают активные и архивные данные, позволяющие организациям масштабировать производительность и мощность в соответствии с текущими исследованиями и вычислительными требованиями от интенсивных данных.

- В феврале 2024 года Xenon Systems приобрела множество файлов и хранения объектов Quantum, наряду с хранением объектов ActiveScale для поддержки исследований, основанных на искусственном интеллекте, и высокопроизводительных рабочих нагрузок.

Ключевые компании на рынке объектного хранения:

- Dell Inc.

- Hewlett Packard Enterprise Development LP LP

- Pure Storage, Inc.

- Amazon Web Services, Inc

- Huawei Cloud Computing Technologies Co., Ltd

- Microsoft

- Hitachi Vantara LLC

- Fujitsu

- Google LLC

- Minio, Inc.

- Васаби технологии

- Бэкблоз

- Cloudian, Inc.

- IBM Corporation

- Nutanix, Inc.

Последние события (M & A)

- В мае 2025 года, Datacore Software приобрела Starwind для укрепления своих предложений с гиперконвергентной инфраструктурой (HCI) для Edge, SMB и удаленных офисных развертываний. Это приобретение завершает преобразование компании в поставщика полного спектра, интегрируя решения блоков, файла, объекта и контейнеров.

- В октябре 2024 года, Storj Labs, распределенный поставщик облачных хранилищ, приобретенная Petagene, компания, специализирующаяся на распределенных файловых системах. Приобретение добавляет высокопроизводительный клиент хранилища файлов в портфель Storj, повышая его способность обслуживать рабочие нагрузки с интенсивными данными в области искусственного интеллекта, медиа и развлечений.

Часто задаваемые вопросы