Ядерный вывод из эксплуатации рынка, доля, анализ роста и промышленности, тип реактора (реактор с под давлением воды, реактор кипящей воды, реактор с газообразным охлаждением и др. 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июнь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

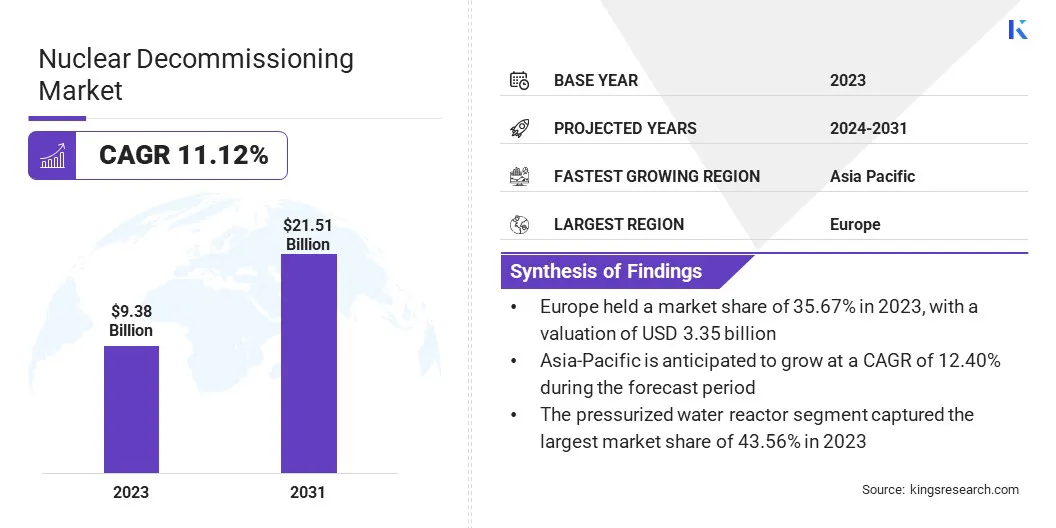

Глобальный размер рынка ядерного вывода из эксплуатации в 2023 году был зарегистрирован в 9,38 млрд долларов США, который, по оценкам, составляет 10,28 млрд долларов США в 2024 году, и, согласно прогнозам, достигнут 21,51 млрд. Долл. LLC, Aecom, Studsvik AB, Bechtel Corporation, Nuvia, Brothers Incorporated, BWX Technologies. Inc., EDF Energy и другие.

Широко распространенное внедрение цифровых технологий -близнецов на рынке ядерного вывода вывода вывода значительно изменяет методологии, используемые при планировании и внедрении этих проектов. Цифровые близнецы-это виртуальные копии физических активов, процессов или систем, обеспечивающих моделирование, мониторинг и оптимизацию в реальном времени.

В ядерном выводе, вывод,Цифровые близнецы позволяют создавать точные 3D -модели ядерных объектов, включая все инфраструктуру и радиоактивные материалы. Эта технология облегчает подробное планирование и анализ сценариев, помогая инженерам и менеджерам проектов визуализировать и решать потенциальные проблемы, прежде чем они возникают.

Способность имитировать различные этапы вывода вывода гарантирует, что протоколы безопасности тщательно протестированы и оптимизированы, тем самым снижая риски как для работников, так и для окружающей среды. Кроме того, цифровые близнецы предоставляют платформу для непрерывного мониторинга, что позволяет корректировать в реальном времени и гарантировать, что процесс вывода вывода остается в курсе бюджета.

Интеграция цифровой технологии TWIN дополнительно укрепляется нажатилой потребностью в повышении безопасности, эффективности и экономической эффективности в проектах по выводу из эксплуатации, реагировав на строгие нормативные требования и сложный характер демонтажа ядерной инфраструктуры старения.

Ядерный вывод относится к процессу безопасного закрытия и демонтажа ядерных электростанций и других ядерных объектов после достижения окончания их оперативного срока службы или устаревшего. Этот процесс включает в себя несколько критических шагов:такие как дезактивация, демонтаж, управление отходами и исправление площадки. Это гарантирует, что все радиоактивные материалы надежно удалены и утилизированы и что сайт восстановлен в условиях, безопасном для других целей.

Ядерные реакторы, которые являются основными компонентами этих объектов, бывают разных типов, таких как реакторы воды с давлением (PWR), реакторы кипящей воды (BWR) и реакторы, охлаждаемые газом (GCR), каждый с различными структурными и эксплуатационными характеристиками, которые влияют на подход излучения.Способность этих реакторов, которая обычно измеряется в мегаваттах (MW), значительно колеблется, тем самым влияя на масштаб и сложность усилий по выводу из эксплуатации.

ЛРеакторы ARGE, часто превышающие 1000 МВт, представляют значительные проблемы с точки зрения объема радиоактивных материалов и объема структурного демонтажа. Комплексный процесс из эксплуатации имеет решающее значение для снижения рисков окружающей среды и здоровья, связанных с остаточной радиоактивностью, и для перепрофилирования или безопасного отказа от бывших ядерных участков.

Обзор аналитика

Глобальный рынок ядерного вывода из эксплуатации готовится к значительному росту, в основном питается стареющим парком ядерных реакторов и строгими экологическими правилами. По мере того, как ядерные объекты по всему миру подходят к окончанию их оперативной жизни, спрос на комплексные услуги по выводу из эксплуатации будет существенно расти.

Ключевые игроки на этом рынке сосредоточены на нескольких стратегических императивах, чтобы использовать возможности роста и смягчить проблемы. Эти компании в значительной степени инвестируют в технологические инновации, такие как передовая робототехника, ИИ и цифровые технологии-близнецы, для повышения безопасности, эффективности и экономической эффективности в процессах вывода вывода.

Используя эти технологии, фирмы оптимизируют операции, снижают воздействие на человека в опасных условиях и повышают точность проекта. Более того, стандартизация и модульная эксплуатационная задачи позволяют получить более предсказуемые результаты и снижение затрат. Эта стратегия дополнительно способствует масштабируемости, позволяя компаниям справляться с несколькими проектами, сохраняя при этом постоянные стандарты качества и безопасности. Сосредоточив внимание на этих стратегических императивах, выдающиеся игроки хорошо полагаются на то, чтобы возглавить и вводить новшества на растущем рынке ядерного вывода.

Факторы роста рынка ядерного вывода

Глобальный спрос на услуги по эксплуатации ядерного вывода значительно повышается стареющим парком ядерных реакторов, причем многочисленные реакторы приближаются или уже превзошли их предполагаемые оперативные продолжительности жизни.

Большинство ядерных реакторов были построены в середине-конце 20-го века, особенно в 1970-х и 1980-х годах, и они приближаются к концу своих запланированных операционных периодов от 40 до 50 лет. С возрастом эти реакторы сталкиваются с растущим риском структурных сбоев, проблем безопасности и неэффективности.

Необходимость поддерживать высокие стандарты безопасности и соблюдение строгих нормативных требований подчеркивает срочность для изгнания этих учреждений старения. Более того, эксплуатационные расходы, связанные с поддержанием и модернизацией более старых реакторов, часто перевешивают преимущества, что делает вывод из эксплуатации более экономически жизнеспособным вариантом. Эта тенденция особенно очевидна в таких регионах, как Европа и Северная Америка, где многие реакторы все чаще планируются для вывода эксплуатации.

Кроме того, общественное беспокойство по поводу потенциальных опасностей, связанных с устаревшими ядерными объектами, побуждает правительства и компании расставлять приоритеты в эксплуатации. Растущее внимание на переходе навозобновляемая энергияИсточники дополнительно совпадают с выводом из эксплуатации старых атомных станций, что облегчает сдвиг в сторону более устойчивого и более безопасного энергетического ландшафта.

Управление и утилизация радиоактивных отходов представляет собой серьезные проблемы с разработкой процесса ядерного вывода, в основном из -за опасного характера задействованных материалов.

Радиоактивные отходы включают в себя различные формы загрязненных материалов, такие как отработанное ядерное топливо, компоненты реактора и загрязненная почва и вода, которые представляют значительные риски для здоровья и окружающей среды. Основная задача заключается в обеспечении безопасной сдерживания, транспортировки и долгосрочного хранения этих материалов для предотвращения радиационного воздействия и загрязнения.

Радиоактивные отходы высокого уровня, которые остаются опасными в течение тысячелетий, требуют безопасных, геологически стабильных решений для хранения, которые выдерживают стихийные бедствия, вмешательство человека и другие потенциальные риски в течение длительных периодов.

Кроме того, процесс кондиционирования и упаковки отходов для утилизации требует приверженности строгим безопасности и нормативным стандартам, тем самым усложняяУправление отходамиусилия. Ограниченная доступность подходящих сайтов утилизации в сочетании с общественным противодействием хранению радиоактивных материалов усугубляет задачу.

Тенденции рынка ядерного вывода

Повышение в области робототехники и автоматизации значительно преобразует ландшафт ядерного вывода вывода, что приводит к повышению безопасности, эффективности и точности в сборе вывода. Роботы, оснащенные расширенными датчиками, ИИ и возможностями машинного обучения, все чаще используются для выполнения сложных задач в опасных средах.

Эта интеграция снижает потребность в вмешательстве человека, тем самым минимизируя риск радиационного воздействия. Эти роботизированные системы навигают на ограниченные и загрязненные пространства, демонтируют структуры и обрабатывают радиоактивные материалы с уровнем точности и согласованности, которые превосходят человеческие возможности.

Кроме того, технологии автоматизации оптимизируют различные аспекты процесса вывода вывода, от планирования и моделирования до мониторинга в реальном времени и анализа данных. Автоматизированные системы непрерывно контролируют уровни радиации, структурную целостность и другие критические параметры, что позволяет проактивно принимать решения и своевременные вмешательства.

Интеграция этих технологий подтверждается насущной необходимостью повышения безопасности эксплуатации, сокращением сроков проекта и более низкими затратами, связанными с ручными мерами труда и безопасности человека.

Анализ сегментации

Глобальный рынок сегментирован на основе типа реактора, мощности и географии.

Типом реактора

Основываясь на типе реактора, рынок сегментируется на реактор воды под давлением, реактор кипящей воды, реактор с газообразным, и другие. Сегмент реактора с давлением в результате давления в 2023 году захватил крупнейшую долю рынка ядерного вывода из эксплуатации в 43,56%, в значительной степени связанный с его широко распространенным принятием и обширным присутствием в мировой атомной энергетике.

Реакторы воды под давлением (PWR) являются наиболее часто используемыми типами ядерных реакторов, на которые приходится почти две трети всех эксплуатационных ядерных электростанций по всему миру. Это обширное развертывание создает существенный спрос на услуги по выводу из эксплуатации, поскольку многие из этих реакторов достигают конца своей оперативной жизни.

Зрелые технологии и исторические предпочтения PWR во многих странах, особенно в США, Франции и России, способствуют большому объему реакторов, входящих в фазу вывода.

Кроме того, хорошо документированная история оперативной деятельности и установленные нормативные рамки для PWR способствуют более предсказуемым и стандартизированным процессам из эксплуатации. Расширение сегмента дополнительно продвигается обширной инфраструктурой и опытом, доступной для управления проектами по выводу из эксплуатации PWR, что позволяет эффективно масштабировать и выполнять. Кроме того, вывод из эксплуатации PWR часто включает в себя сложные и ценные контракты.

По емкости

Исходя из мощности, рынок ядерного вывода из эксплуатации классифицируется как ниже 100 МВт, 100 МВт - 1000 МВт и выше 1000 МВт. Вышеупомянутый сегмент мощностью 1000 МВт готов записывать ошеломляющий CAGR 12,11% в течение прогнозируемого периода, в основном из-за растущих потребностей из эксплуатации крупномасштабных атомных электростанций, которые работали в течение нескольких десятилетий.

Эти реакторы высокой емкости, построенные во время пикаядерная энергияРасширение в 1970 -х и 1980 -х годах достигает окончания запланированных оперативных сроков продолжительности и планируется для вывода вывода. Огромный размер и сложность из эксплуатации этих крупных реакторов требуют существенных инвестиций и передовых технологических решений, способствующих росту этого сегмента.

Кроме того, нормативный ландшафт становится все более строгим, что требует тщательного планирования и выполнения деятельности по выводу из эксплуатации для обеспечения соответствия безопасности и экологических стандартов.

Высокие затраты, связанные с выводом из эксплуатации крупных реакторов, включая управление и утилизацию значительных количеств радиоактивных отходов, еще больше стимулируют сегментарный рост. Более того, экспертиза и специализированное оборудование, необходимое для демонтажа и безопасной обработки компонентов этих крупных реакторов, способствуют инновациям и достижениям в технологиях вывода.

Анализ ядерного вывода рынка рынка

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, значении и Латинской Америке.

В 2023 году на мировом рынке на мировом рынке доля рынка ядерного вывода в Северной Америке составляла около 35,67%, а оценка - 3,35 млрд долларов. Эта доминирующая рыночная позиция в значительной степени подстегнута большим количеством стареющих ядерных реакторов в США и Канаде, которые достигают окончания их оперативных сроков продолжительности.

Строгая нормативная среда в Северной Америке в сочетании с сильной приверженностью окружающей среде и общественной безопасности ускорила процесс вывода вывода.

Кроме того, наличие крупных поставщиков услуг по эксплуатации и передовой технологической инфраструктуры в регионе облегчает эффективные и эффективные операции по выводу из эксплуатации.

Значительные финансовые ресурсы, выделяемые как государственными органами, так и заинтересованными сторонами частного сектора для вывода проектов по эксплуатации, подчеркивают приверженность региона поддерживать высокие стандарты безопасности и снижение экологических рисков. Кроме того, опыт в Северной Америке и созданные протоколы в обработке сложных проектов по выводу из эксплуатации способствуют укреплению ее ведущей позиции на рынке.

Азиатско-Тихоокеанский регион, по прогнозам, будет расти на самом высоком среднем в 12,40% в ближайшие годы. Этот быстрый рост в первую очередь объясняется растущим числом ядерных реакторов в таких странах, как Япония, Южная Корея, Китай и Индия, многие из которых приближаются к окончанию своей оперативной жизни. Япония играет решающую роль в этом росте из -за его обширных проектов излучения, инициированных после ядерной катастрофы Fukushima Daiichi.

Кроме того, поскольку страны в регионе продвигают свою политику в области ядерной энергии, существует серьезный акцент на создании надежных рамках вывода из эксплуатации для обеспечения безопасной и эффективной практики вывода изгнания.

Растущее внимание в регионе на принятии передовых технологий и разработке специализированной экспертизы для решения уникальных проблем по эксплуатации различных типов реакторов, способствует росту внутреннего рынка. Более того, благоприятные государственные инициативы и существенные инвестиции в инфраструктуру вывода вывода выводят в эксплуатацию, поддерживая расширение рынка ядерного вывода в Азиатско-Тихоокеанском регионе.

Конкурентная ландшафт

Отчет о рынке ядерного вывода из эксплуатации предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Производители принимают ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, для укрепления своего рыночного положения.

Декабрь 2023 г. (инвестиции):Орано завершил сегментацию, упаковку и удаление 35-футового суда ядерного реактора и его внутренних компонентов менее чем за два года. Это достижение ознаменовало значительный этап в проекте ускоренного вывода CR3 с NorthStar, достигнутым безопасным и без каких-либо несчастных случаев по потерянию времени.

Глобальный рынок ядерного вывода из эксплуатации сегментирован как:

Типом реактора

Реактор с под давлением воды

Кипящая вода реактор

Реактор с газом

Другие

По емкости

Ниже 100 МВт

100 МВт - 1000 МВт

Выше 1000 МВт

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка ядерного вывода в течение прогнозируемого периода?

Насколько велика индустрия вывода ядерного вывода в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой регион наиболее быстро растут на рынке ядерного вывода в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке ядерного вывода в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.