Размер рынка нейроскоскулярных устройств, доля, анализ роста и отрасли, тип устройства (транс -устройства радиального доступа, устройства нейтромбэктомии, системы церебральной ангиопластики и стентирования, эмболизация церебральной и аневризмы, устройства наклонения, вспомогательные устройства), по применению (церебральный анеуризм, другие), конечный пользователь и региональный анализ, анализ, анализ, анализ, анализ, анализ, региональный анализ, анализ, анализ, анализ, региональный анализ, анализ, анализ, анализ конечного пользователя и региональный анализ, анализ, анализ, региональный анализ, анализ, анализ конечного пользователя и региональный анализ, анализ, анализ, анализ 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: апрель 2024 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

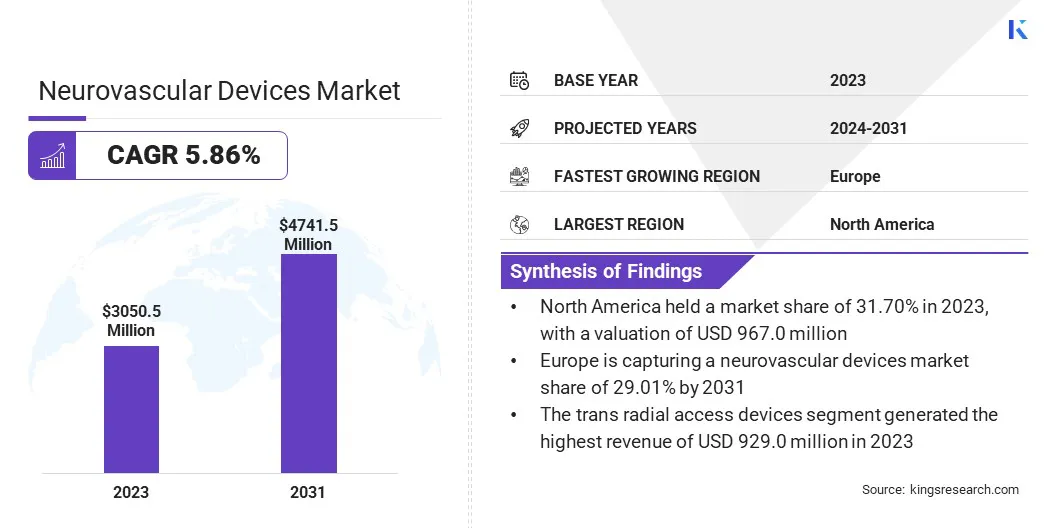

Глобальный размер рынка нервно -сосудистых устройств в 2023 году оценивался в 3050,5 млн. Долларов США и, по прогнозам, достигнут 4741,5 млн. Долл. США к 2031 году, выросший на 5,86% с 2024 по 2031 год. В сфере работы, отчет включает в себя продукты, предлагаемые такими компаниями, как Stryker, Medtronic, Penumbra, Inc., Microport, Microport, Microport, Microport, Microport, Lycorm, Lycorm, Lycorm, Lycorm, Lycorm, Lycorm, Lyc.t. Корпорация, Braun SE, Acandis Gmbh, L. Gore & Associates, Inc., Integra Lifesciences Corporation, Abbott и другие. Сдвиг парадигмы в сторону лечения пациентов и персонализированных подходов к лечению способствует росту рынка.

По прогнозам, достижения в области медицинских технологий, включая интеграцию алгоритмов искусственного интеллекта и машинного обучения, стимулируют расширение рынка. Поставщики медицинских услуг предлагают индивидуальные решения для нервно -сосудистых состояний. Этот персонализированный подход улучшает результаты лечения и повышение удовлетворенности пациентов и соблюдение правил здравоохранения во всем мире.

Кроме того, рынок испытывает рост спроса на нейросулярные устройства в развивающихся странах из -за растущего развития инфраструктуры здравоохранения и растущей осведомленности относительно неврологических расстройств.

Производители используют эту тенденцию, расширяя свое присутствие на неиспользованных рынках и внедряя доступные, но инновационные продукты, адаптированные к конкретным потребностям этих регионов. Кроме того, стратегическое партнерство между игроками отрасли и поставщиками здравоохранения управляет инициативами по совместным исследованиям, что приводит к развитию прорывных нервно -сосудистых методов лечения и устройств.

Рынок нервно -сосудистых устройств охватывает медицинские устройства, используемые в диагностике, лечении и лечении состояний, влияющих на кровеносные сосуды головного мозга и спинного мозга. Эти устройства включают в себя катушки эмболизации, стенты, устройства тромбэктомии, катетеры и устройства для устранения потоков.

Увеличение случаев нервно -сосудистых заболеваний, таких как ишемические инсульты, аневризм мозга и артериовенные пороки костюмов (AVM), способствуют спросу на эти устройства. Технологические достижения и демографические тенденции, особенно стареющие населения, являются ключевыми факторами, формирующими рыночный ландшафт.

Обзор аналитика

Рынок нервно -сосудистых устройств свидетельствует о значительном росте, способствующем развитию медицинских технологий и растущим заболеванием нейроскоскулярных заболеваний во всем мире. Технологические инновации, в том числе минимально инвазивные процедуры и материалы следующего поколения, изменяют парадигмы лечения, предлагая более безопасные и более эффективные решения. Тем не менее, рост рынка, вероятно, будет препятствовать нормативным проблемам и ограничениям возмещения.

Кроме того, рынок сталкивается с конкуренцией со стороны альтернативных методов лечения и новых технологий. Игроки рынка сосредотачиваются на стратегическом сотрудничестве, инвестициях в исследования и разработки, а также в географических усилиях по расширению, чтобы использовать возможности роста и удовлетворить развивающиеся потребности пациентов.

Факторы роста рынка нейроваскулярных устройств

Рынок нервно -сосудистых устройств готов свидетельствовать о значительной экспансии в течение периода обзора, обусловленного расширяющейся стареющей популяцией, с повышенной распространенностью нервно -сосудистых заболеваний, таких как инсульт и аневризм. Это приводит к повышению спроса на нервно -сосудистые устройства как для диагностики, так и для лечения. Более того, правительственные инициативы, направленные на осведомленность о инсультах, играют решающую роль в росте рынка.

Кампании общественного здравоохранения и образовательные программы, призванные способствовать раннему распознаванию симптомов инсульта и важность быстрого вмешательства, могут привести к увеличению числа пациентов, стремящихся к медицинской помощи. Эта повышенная осведомленность среди людей способствует спросу на нервно -сосудистые устройства, используемые в диагностике и вмешательстве инсульта, тем самым поддерживая расширение рынка.

Строгие нормативные требования представляют собой заметную проблему для расширения рынка. Нейвоскулярные устройства подвергаются строгому регуляторному контролю, чтобы обеспечить безопасность пациента и эффективность устройства. Соответствие этим требованиям влечет за собой значительные инвестиции времени и ресурсов, что часто приводит к задержкам в разрешениях на продукцию и выходе на рынок. В результате производители сталкиваются с препятствиями при внедрении инновационных устройств для удовлетворения растущего спроса на передовые нервно -сосудистые решения.

Несмотря на нормативные проблемы, рынок предоставляет возможности для роста и инноваций. Производители используют достижения в области медицинских технологий для разработки новых нервно -сосудистых устройств, которые удовлетворяют неудовлетворенные клинические потребности и повышают результаты пациентов. Например, интеграция передовых методов визуализации и роботизированных процедур имеет потенциал для революционизации нервно-сосудистых вмешательств, обеспечивая большую точность и повышенную безопасность пациентов.

Тенденции рынка нейроскоскулярных устройств

Рынок нервно -сосудистых устройств испытывает заметные сдвиги, обусловленные растущим внедрением подходов персонализированного медицины для целевых вмешательств. Достижения в области визуализации и диагностических инструментов позволяют медицинским работникам адаптировать нервно -сосудистые лечения к отдельным характеристикам пациента, включая местоположение инсульта и анатомию кровеносных сосудов.

Это привело к разработке специализированных нервно -сосудистых устройств, таких как анатомически адаптированные стенты и эмболические катушки, предназначенные для устранения определенных сосудистых конфигураций. Эти специализированные устройства повышают эффективность лечения и минимизируют осложнения, тем самым способствуя растущему спросу на нервно -сосудистые продукты, которые удовлетворяют персонализированные потребности в лечении.

Кроме того, интеграция технологий удаленного мониторинга иАналитика данныхявляется еще одним значимым фактором, формирующим рыночный ландшафт на нервно -сосудистых устройствах. Удаленный мониторинг позволяет медицинским работникам отслеживать прогресс пациентов после вмешательства, что приводит к лучшему лечению пациентов и потенциально более низкому уровню реадмиссии.

Поскольку системы здравоохранения все чаще расставляют приоритеты, ориентированные на пациента и принятие решений, основанное на данных, ожидается, что в ближайшие годы спрос на такие передовые решения для мониторинга будет расти, что приведет к дальнейшим инновациям на рынке.

Например, устройство Medtronic «Solitaire ™ Revascularization» включает в себя передовые методы визуализации и персонализированные подходы к лечению, позволяя врачам точно нацелен на окклюзированные кровеносные сосуды, что приводит к улучшению результатов и снижению долгосрочной инвалидности. Это иллюстрирует растущую тенденцию к персонализированной медицине в нейросулярных вмешательствах.

Анализ сегментации

Глобальный рынок нейроскоскулярных устройств сегментирован на основе типа продукта, применения и географии.

По типу устройства

Основываясь на типе устройства, рынок классифицируется на устройства транс -радиального доступа, устройства нейтромбэктомии, системы церебральной ангиопластики и стентирования, эмболизацию церебральной и аневризмы и устройства для опорных устройств.

В 2023 году сегмент устройств Trans Radial Access приносил самый высокий доход в размере 929,0 млн. Долл. США. Это доминирование объясняется преимуществами, предлагаемыми устройствами Trans Radial Access, а именно, снижением осложнений, связанных с процедурой, более коротким временем восстановления и улучшенным комфортом пациента по сравнению с традиционными подходами.

Более того, достижения в области проектирования и технологий устройств повысили безопасность и эффективность процедур транс -радиального доступа, тем самым способствуя их принятию среди поставщиков медицинских услуг. Кроме того, повышение осведомленности среди врачей относительно преимуществ транс -радиального доступа для нервно -сосудистых вмешательств способствует росту сегмента.

По приложению

Основываясь на применении, рынок делится на аневризму головного мозга, ишемические удары, стеноз сонной артерии и другие. Сегмент аневризмы церебральной аневризмы захватил самую большую долю рынка в 2023 году в размере 38,11%.

Увеличивающаяся распространенность церебральных аневризмов во всем мире требует использования нервно -сосудистых устройств для диагностики и лечения. Достижения в технологиях визуализации улучшили обнаружение и характеристику аневризмы церебральной, что приводит к увеличению спроса на специализированные устройства, такие как эмболизация и системы диверсии потока для эндоваскулярной обработки.

Более того, заметный сдвиг в сторону минимально инвазивных процедур для восстановления церебральной аневризмы способствовал принятию устройств нейтромбэктомии и систем стентирования, что способствовало доминированию сегмента.

От конечного пользователя

Основываясь на конечном пользователе, рынок классифицируется в больницы, центры специализированной помощи и другие. Предполагается, что сегмент больниц будет доминировать на рынке нейроскоскулярных устройств в течение прогнозируемого периода, получая доход в размере 3 058,7 млн. Долл. США к 2031 году.

Больницы оснащены выделенными нервно -сосудистыми отделениями, которые имеют усовершенствованные визуализации и специализированные хирургические люксы, способствуя комплексной помощи пациентам с такими состояниями, как ишемические инсульты и аневризм головного мозга.

Более того, растущая распространенность нервно -сосудистых заболеваний во всем мире привела к большему спросу на нервно -сосудистые вмешательства, тем самым стимуляционные больницы для закупки соответствующих устройств. Кроме того, сотрудничество между больницами и производителями медицинских устройств для исследований и учебных целей способствует росту сегмента.

Региональный анализ рынка нейроскоскулярных устройств

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

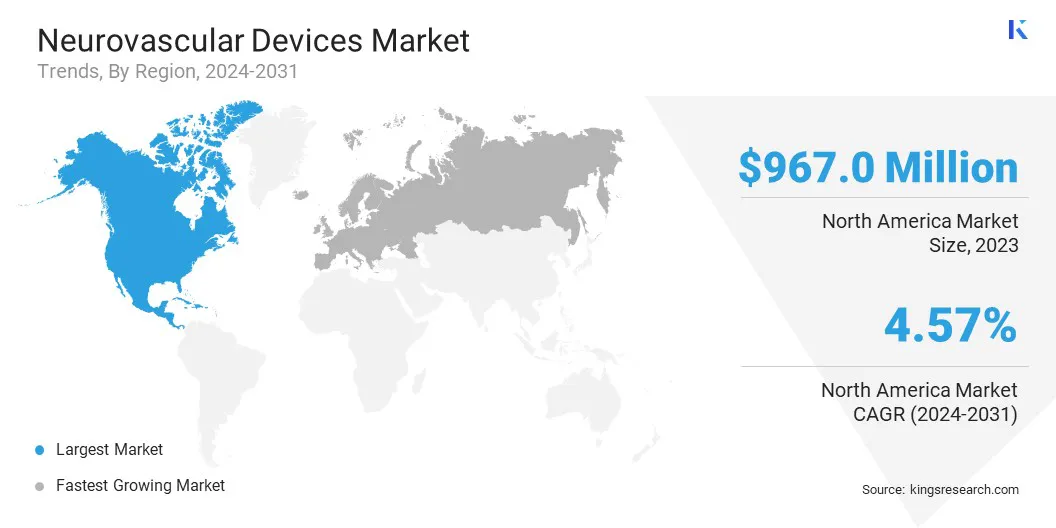

В 2023 году на мировом рынке на мировом рынке доля рынка нейроскоскулярных устройств в Северной Америке составляла около 31,70% с оценкой 967,0 млн. Долл. США. Растущее предпочтение минимально инвазивным процедурам, наряду с технологическими достижениями, способствует спросу на инновационные нервно -сосудистые устройства в регионе.

Более того, растущая распространенность нейроскоскулярных заболеваний в регионе требует развития расширенных вариантов диагностики и лечения, тем самым способствуя росту рынка. Хорошо разработанная инфраструктура здравоохранения и благоприятная политика возмещения вновь поддерживают расширение регионального рынка.

Кроме того, растущее внедрение телевизионных вмешательств занимается решением проблемы доступа к уходу за инсультом в отдаленных районах, тем самым расширяя охват рынка. Кроме того, растущий акцент региона на уходе на основе стоимости обеспечивает спрос на экономически эффективные нервно-сосудистые устройства, что побуждает производителей расставлять приоритеты доступности и эффективности в разработке продукта.

Ожидается, что Европа будет свидетелем существенного роста в ближайшие годы, захватив долю рынка нервно -сосудистых устройств на 29,01% к 2031 году. Увеличивающаяся осведомленность о симптомах инсульта и важность раннего вмешательства повышает потребность в нейровеаскулярных устройствах, адаптированных к диагностике и лечению в регионе.

Расширяющаяся гериатрическая популяция в регионе, наряду с развитием технологий здравоохранения, приводит к росту необходимости инновационных решений для решения связанных с возрастными неврологическими состояниями. Более того, растущие инвестиции в передовые технологии здравоохранения стимулируют рост рынка, способствуя принятию современных нервно-сосудистых устройств.

Кроме того, Европа свидетельствует о заметной тенденции к персонализированной медицине подходов к лечению инсульта, используя достижения в диагностике и методах лечения для адаптации вмешательств для индивидуальных потребностей пациента. Кроме того, интеграция цифровых инструментов, таких как хирургические навигационные системы с AI, повышает точность и эффективность нервно-сосудистых вмешательств, что значительно способствует расширению регионального рынка.

Конкурентная ландшафт

Отчет о рынке нервно -сосудистых устройств обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Производители принимают ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, для укрепления своего рыночного положения.

Список ключевых компаний на рынке нервно -сосудистых устройств

Июнь 2023 г. (Приобретение) - Translumina, компания по медицинским технологиям, завершила приобретение Blue Medical Devices, фирмы из Нидерландов. С помощью этого приобретения Translumina получает доступ к инновационной технологии Blue Medical Medical Medical в других линиях продуктов, включая нервно -сосудистые решения.

Глобальный рынок нервно -сосудистых устройств сегментируется как:

По типу устройства

Устройства транс радиального доступа

Нейротромбэктомия устройства

Системы церебральной ангиопластики и стентирования

Церебральная эмболизация и аневризма

Поддержка устройств

По приложению

Церебральная аневризма

Ишемические удары

Стеноз сонной артерии

Другие

От конечного пользователя

Больницы

Специальные центры ухода

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR на рынке нервно -сосудистых устройств в течение прогнозируемого периода?

Насколько велика индустрия нейроскоскулярных устройств в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является лучшим производителем нервно -сосудистых устройств?

Какая область наиболее быстро растущей на рынке нейроскоскулярных устройств в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке нервно -сосудистых устройств в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.