Размер рынка сетевой инфраструктуры, доля, анализ роста и отрасли, по типам (Personal Area Setwork (PAN), локальная сеть (LAN), столичная сеть областей (MAN) и другие), компонентом, путем развертывания, размера организации, а также по конечным пользователям и региональным анализу, анализ, анализ, анализ пользователей и региональный анализ, анализ, анализ пользователей и регионального анализа, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

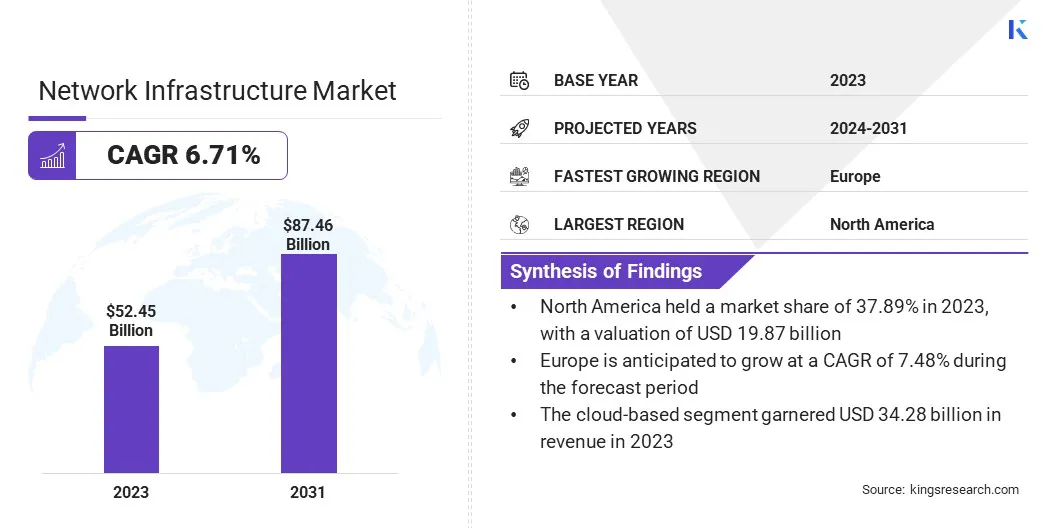

Размер рынка мировой сетевой инфраструктуры оценивался в 52,45 млрд долларов США в 2023 году и, по прогнозам, будет расти с 55,51 млрд долларов США в 2024 году до 87,46 млрд долларов США к 2031 году, демонстрируя CAGR 6,71% в течение прогнозируемого периода. Быстрое увеличение потребления данных и достижения в сетевых технологиях увеличивает рост рынка.

В сфере работы в отчете есть решения, предлагаемые такими компаниями, как Ale International, Telefonaktiebolaget LM Ericsson, Arista Networks, Inc., Broadcom, Cisco Systems, Inc., Hewlett Packard Enterprise Development Lp, Huawei Technologies Co., Ltd., Juniper Network, Inc., Nokia, и другие.

Спрос на преимущество в вычислениях по краям быстро растет, поскольку организации стремятся обрабатывать данные ближе к источнику, сокращение задержки и улучшая принятие решений в реальном времени. Edge Computing обеспечивает децентрализованную обработку, где данные анализируются и действуют вблизи своего происхождения, а не отправляются в централизованные облачные центры обработки данных.

Это особенно полезно для таких отраслей, как автономные транспортные средства, здравоохранение и производство, где немедленное время отклика имеет решающее значение. Распространение устройств Internet of Things (IoT), которые генерируют огромные объемы данных, подчеркивает необходимость в Edge Computing, чтобы минимизировать затраты на передачу данных и перегрузку сети.

Разработка сетей 5G еще больше повышает принятие краевых вычислений, поскольку высокоскоростная связь с низкой задержкой позволяет более быстрая и более эффективная обработка данных на краю.

Например, в мае 2024 года правительство Ганы, Ascend Digital, K-Net, Radisys, Nokia, Tech Mahindra, Ghana и Telecel Ghana сотрудничали с созданием инфрако следующего поколения (NGIC) для предоставления доступных услуг 5G по всей Гане. NGIC получила лицензию 5G и планирует запустить в течение шести месяцев.

Это предоставляет значительную возможность для компаний инвестировать в инфраструктуру Edge, предоставляя новые возможности для роста и дифференциации в конкурентной среде. Поскольку предприятия определяют приоритет скорости и эффективности, ожидается, что Edge Computing станет ключевым компонентом современной сетевой инфраструктуры.

Сетевая инфраструктура относится к аппаратным и программным ресурсам, которые обеспечивают сетевой подключение, общение и операции в организации. Он формирует основу любой цифровой экосистемы, поддерживая передачу данных на разных устройствах, системах и местоположениях.

Ключевые компоненты сетевой инфраструктуры включают маршрутизаторы, коммутаторы, серверы, точки беспроводного доступа и системы кабели, которые в совокупности обеспечивают бесшовный обмен данными. Сетевая инфраструктура может быть развернута с помощью различных типов, включая проводные (волоконно-оптические, медные) и беспроводные сети (Wi-Fi, 5G).

Модели развертывания варьируются от традиционных локальных настроек до облачных и гибридных решений, в зависимости от организационных потребностей. Конечные пользователи сетевой инфраструктуры включают отдельных потребителей, требующих жилых сетей, а также предприятий, государственных учреждений и телекоммуникационных компаний, нуждающихся в надежном и безопасном подключении.

Учитывая рост технологий, таких как IoT, 5G и облачные вычисления, надежная и масштабируемая сетевая инфраструктура необходимы для того, чтобы предприятия оставались конкурентными.

Обзор аналитика

Нынешний ландшафт рынка сетевой инфраструктуры формируется стратегическими изменениями и развивающимися приоритетами среди ключевых игроков, которые ориентируются на быстрые технологические достижения и растущие требования к данным.

Компании сосредотачиваются на расширении портфелей своих продуктов, чтобы включить сетевые решения следующего поколения, такие как устройства с поддержкой 5G, программные сети (SDN), и решающие вычислительные решения для получения новых рыночных возможностей.

Например, в мае 2024 года Tata Communications представила Cloudlyte, автоматизированную вычислительную платформу по крае, предназначенную для готовых к будущему предприятиям. Используя гиперконнектичность 5G и IoT диска, Cloudlyte позволяет обработать данные в реальном времени и приложения с низкой задержкой. Его универсальная облачная архитектура поддерживает глобальные предприятия.

Кроме того, многочисленные компании вкладывают значительные средства в исследования и разработки (НИОКР) в инновации в сетивиртуализацияи технологии автоматизации, которые помогают снизить эксплуатационные расходы и повысить гибкость.

Партнерство и приобретения стали общими стратегиями: фирмы стремятся укрепить свои рыночные позиции, сотрудничая с облачными поставщиками, производителями оборудования и операторами телекоммуникаций.Нынешняя траектория роста дополнительно поддерживается инициативами по правительству по цифровой трансформации и модернизации инфраструктуры.

Однако, чтобы поддерживать свои конкурентные преимущества, эти компании должны расставлять приоритеты в масштабируемости, безопасности и интеграции, поскольку новые технологии требуют плавного перехода и будущей инфраструктуры. Поддержание баланса между инновациями и управлением затратами остается необходимым для устойчивого роста.

Факторы роста рынка сетевой инфраструктуры

Достижения в сетевых технологиях играют решающую роль в формировании ландшафта коммуникации и передачи данных. Такие инновации, как программное обеспечение сети (SDN), виртуализация сетевых функций (NFV) и облачная сеть, преобразуют управление сетью и масштабируемость для организаций.

SDN допускает более централизованное управление, обеспечивая динамические корректировки и оптимизированное распределение ресурсов, в то время как NFV снижает зависимость от традиционного оборудования, позволяя практически управлять сетевыми функциями.

Эти достижения повышают гибкость, скорость и экономическую эффективность, которые необходимы для обработки постоянно растущего трафика данных, возникающего в результатецифровое преобразованиеинициативы.

Кроме того, достижения в области оптоволоконной оптики, Wi-Fi 6 и 5G улучшают производительность сети, предлагая более быстрые скорости передачи данных и более низкую задержку, что имеет решающее значение для поддержки IoT, аналитики в реальном времени и потоковой передачи высокой четкости.

Поскольку предприятия все чаще полагаются на облачные и краевые вычисления, эти технологические улучшения имеют решающее значение для сетевых инфраструктур для обработки будущих рабочих нагрузок. Это предлагает конкурентное преимущество для компаний, которые инвестируют в начало сетевых решений следующего поколения.

Высокая стоимость, связанная с обновлением и поддержанием сетевых инфраструктур, представляют собой серьезную проблему для многих организаций, особенно по мере роста технологических требований. Обновление до новых технологий, таких как 5G, Edge Computing и SDN, требуют существенных капитальных инвестиций в оборудование, программное обеспечение и опыт.

Кроме того, обслуживание этих систем включает текущие расходы на ремонт, обновления и квалифицированный персонал для управления сложностью современных сетей. Для малых и средних предприятий эти затраты могут быть запрещенными, препятствуя их способности конкурировать с более крупными фирмами с большими ресурсами. Legacy Systems усугубляет проблему, поскольку интеграция новых технологий с устаревшей инфраструктурой представляет технические и финансовые проблемы.

Чтобы смягчить эту проблему, компании могут реализовать поэтапные обновления, модернизируя поэтапноВи в первую очередь приоритет критическим областям. Использование облачных решений может дополнительно сократить авансовые капитальные затраты, поскольку эти модели обычно работают на основе подписки, распределяя затраты с течением времени.

Управление сетью аутсорсинга поставщикам управляемых услуг (MSP) является еще одним экономически эффективным решением, позволяющим предприятиям сосредоточиться на основных операциях при сохранении эффективности сети.

Тенденции рынка сетевой инфраструктуры

Рост в развертываниях сети 5G является основной тенденцией, трансформирующей рынок мировой сетевой инфраструктуры. Технология 5G предлагает повышенные скорости, более низкую задержку и более высокую емкость данных по сравнению с его предшественниками, что имеет решающее значение для продвижения автономных транспортных средств, интеллектуальных городов и приложений IoT в реальном времени.

Операторы телекоммуникаций по всему миру вкладывают значительные средства в инфраструктуру 5G, чтобы удовлетворить растущий потребительский и предпринимательный спрос на более быстрое, более надежное соединение.

Например, в августе 2024 года Ericsson и Uscellular объявили об обновлении инфраструктуры, связанном с портфелем Router 6000 Ericsson и новым маршрутизатором 6671. Эта инициатива направлена на улучшение транспортной инфраструктуры 5G и расширение высокоскоростного доступа в Интернет к сельским районам в Америке. Это сотрудничество поддерживает эффективное развертывание спектра средней диапазоны для их продолжающихся инициатив по радио доступа к радио доступа 2023 года.

Этот сдвиг дополнительно способствует инновациям в сетевом оборудовании, причем компании разрабатывают маршрутизаторы с поддержкой 5G, коммутаторы и антенны для поддержки нового стандарта.

Ожидается, что развертывание 5G будет подпитывать цифровое преобразование в нескольких секторах, включая здравоохранение, производство и логистику, путем обеспечения таких технологий, как общение дополненной реальности (AR), виртуальная реальность (VR) и общение с машиной до машины (M2M).

Тем не менее, широко распространенное развертывание 5G требует значительных инвестиций в модернизацию существующей сетевой инфраструктуры, особенно в сельских и недоразвитых областях с ограниченным подключением. Ожидается, что эта тенденция будет ускоряться в течение следующих нескольких лет, что способствует росту рынка.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа, компонента, развертывания, размера организации, конечного пользователя и географии.

По типу

Основываясь на типе, рынок был сегментирован на сеть персональной области (PAN), локальную сеть (LAN), сеть столичной области (MAN) и сеть с широкой областью (WAN). Сегмент обширной сети (WAN) захватил самую большую долю рынка сетевой инфраструктуры в 44,87% в 2023 году, в основном из -за его критической роли в подключении географически рассеянных сетей и обеспечении связи между удаленными офисами, обрабатывающими центрами и пользователями.

Растущий спрос на глобальную связь между предприятиями, особенно те, которые работают в разных регионах, подпитывает принятие решений WAN. WANS предоставляет инфраструктуру для эффективной передачи данных, сотрудничества и доступа к облачным ресурсам, которые имеют решающее значение для современных бизнес-операций.

Кроме того, с ростом облачных вычислений, гибридных рабочих моделей и требований к удаленному доступу, предприятия все чаще зависят от безопасных и масштабируемых решений WAN для обеспечения непрерывных операций. Такие технологии, как программное обеспечение сети (SDN), дополнительно увеличили сегментальный рост, предлагая более гибкие, экономически эффективные и оптимизированные производительность сети по сравнению с традиционными WAN.

Необходимость в повышении безопасности, масштабируемости и эффективности сети в управлении распределенной ИТ -средами сделала WAN предпочтительным выбором для предприятий, что значительно способствовало его доминированию.

По компоненту

На основании компонента рынок был классифицирован на аппаратные, программные и сетевые услуги. Сегмент сетевых услуг должен расти с надежным среднем на 7,90% в течение прогнозируемого периода, в основном из -за растущего спроса на управляемые и профессиональные услуги в различных отраслях.

По мере того, как предприятия все чаще принимают цифровые преобразования, сложность сетевой инфраструктуры растет, что побуждает организации искать внешнюю экспертизу для управления, оптимизации и обеспечения своих сетей. Управляемые услуги, такие как мониторинг сети, устранение неполадок и безопасность, предпочитают их экономическую эффективность по сравнению с поддержанием внутренних команд.

Кроме того, рост облачных вычислений, программного обеспечения сети (SDN) и Edge Computing способствует расширению сегмента сетевых услуг, поскольку компании требуют специализированных услуг для реализации и поддержания этих передовых технологий.

Кроме того, сетевые услуги обеспечивают масштабируемость и гибкость, позволяя предприятиям быстро адаптироваться к изменению технологической среды. Сдвиг в сторону гибридных и удаленных рабочих моделей увеличил зависимость от сетевых услуг, чтобы обеспечить бесшовную связь и кибербезопасность, тем самым увеличивая рост сегмента.

Путем развертывания

Основываясь на развертывании, рынок был классифицирован на локальные и облачные. Облачный сегмент привел к рынку сетевой инфраструктуры в 2023 году, достигнув оценки в 34,28 млрд долларов США, что приводит к быстрому внедрению облачных вычислений в различных отраслях.

По мере того, как организации переключают свою ИТ-инфраструктуру и приложения в облако, спрос на облачную сетевую инфраструктуру вырос, обеспечивая более масштабируемые, гибкие и экономически эффективные решения.

Облачные инфраструктуры позволяют предприятиям более эффективно управлять и хранить данные, снижая необходимость в дорогостоящем локальном оборудовании и обеспечивая более гибкие операции. Растущее внедрение гибридных облачных моделей, интегрирующая как общественные, так и частные облачные среды, еще больше вызвало спрос на облачные сетевые решения для оптимизации производительности, безопасности и гибкости.

Кроме того, растущая зависимость от программного обеспечения как услуги (SAAS), решения инфраструктуры как услуги (IAAS) и платформы как услуги (PAAS) подчеркивают необходимость в надежных облачных сетях, способных поддержать крупномасштабные, динамические рабочие нагрузки.

Региональный анализ рынка сетевой инфраструктуры

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

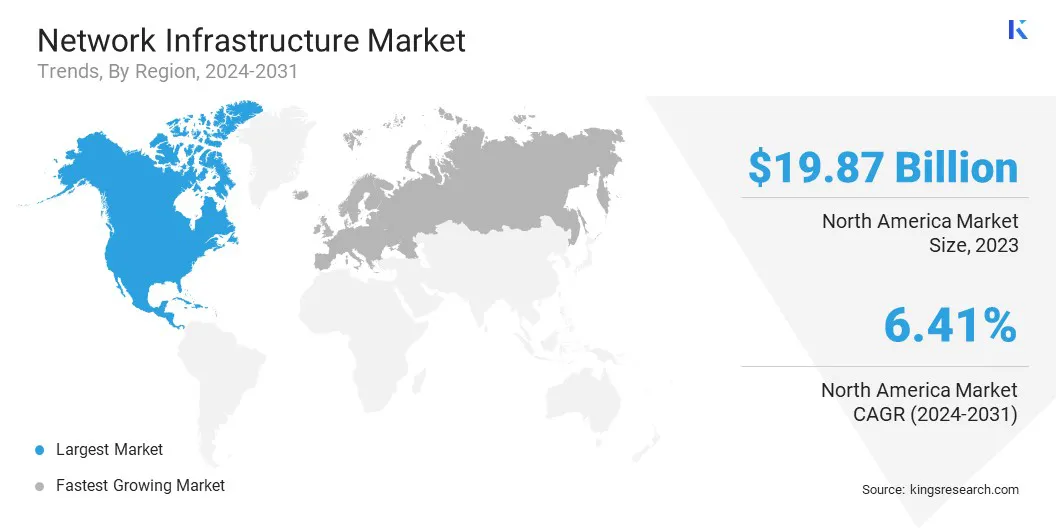

Рынок инфраструктуры сети Северной Америки составлял значительную долю в 37,89% и оценивался в 19,87 млрд долларов США в 2023 году. Этот доминирование подкрепляется передовым технологическим ландшафтом региона, ранним принятием современных сетевых технологий, таких как 5G, и присутствие крупных глобальных игроков.

Надежная цифровая инфраструктура высокий спрос на передовые решения для подключения увеличил инвестиции в передовую сетевую инфраструктуру. Ключевые отрасли, в том числе ИТ, здравоохранение и финансовые услуги, поддерживают этот рост посредством постоянных инициатив цифровых преобразований и принятия облачных вычислений, программных сети (SDN) и Edge Computing.

Кроме того, государственные инициативы по укреплению кибербезопасности и содействию широкополосной связи в недостаточно обслуживаемых регионах усилили инвестиции в инфраструктуру. Растущий переход к удаленным и гибридным рабочим моделям еще больше стимулировал спрос на безопасные и масштабируемые сетевые решения по всему региону.

По мере развития цифровизации Северная Америка, как ожидается, сохранит свою лидирующую позицию из -за постоянных инвестиций в сетевые технологии и модернизацию инфраструктуры.

Индустрия инфраструктуры сети в Европе готова расти с самым высоким среднем на 7,48% в ближайшие годы. Этот рост в значительной степени объясняется агрессивными инициативами в области цифровых преобразований в регионе, что приводит к увеличению инвестиций в передовые сетевые технологии.

Европейские правительства и предприятия определяют приоритеты в разработке высокоскоростного интернет-подключения, особенно с широким развертыванием сети 5G по всему континенту.

Цифровая стратегия Европейского Союза, предназначенная для позиционирования Европы как мирового лидера в области цифровых инноваций, поддерживает этот рост. Кроме того, акцент региона на проектах Smart City, внедрении IoT и интеграции Edge Computing в бизнес -операции еще больше продвигает спрос на сложные сетевые инфраструктуры.

Разнообразная промышленная база Европы, которая включает в себя автомобильные, производственные, здравоохранение и финансы, все чаще полагается на надежную сетевую инфраструктуру для поддержки усилий по цифровизации и автоматизации. Кроме того, акцент Европы на устойчивость и зеленые технологии влияет на региональный рынок, причем компании инвестируют в энергоэффективные центры обработки данных и экологически чистые сетевые решения.

Конкурентная ландшафт

Отчет о мировом рынке инфраструктуры сетевой инфраструктуры предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Расширение и инвестиции являются основными стратегическими инициативами, принятыми компаниями в этом секторе. Игроки отрасли много инвестируют в деятельность в области НИОКР, строительство новых производственных мощностей и оптимизацию цепочки поставок.

Список ключевых компаний на рынке сетевой инфраструктуры

Февраль 2024 г. (расширение):Fujitsu Network Communications, Inc. объявила, что цифровая инвестор Investor Investor использует сетевой операционный центр Carrier Class (NOC) Fujitsu (NOC) в Техасе. Это партнерство направлено на предоставление управляемых услуг для поддержки широкополосной инфраструктуры волокна последней мили на четырех основных рынках США, тем самым повышая эффективность сети и эксплуатационную эффективность Ubiquity.

Глобальный рынок сетевой инфраструктуры сегментирован как:

По типу

Личная сеть (PAN)

Локальная сеть (локальная сеть)

Сеть столичной области (человек)

Широкая сеть (WAN)

По компоненту

Аппаратное обеспечение

Программное обеспечение

Сетевые сервисы

Путем развертывания

Локально

Облачный

По размеру организации

Малые и средние предприятия (МСП)

Крупные предприятия

От конечного пользователя

Это и телекоммуникации

BFSI

Здравоохранение

Производство

Правительство

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет записано для рынка сетевой инфраструктуры в течение прогнозируемого периода?

Насколько велика индустрия сетевой инфраструктуры в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.