Размер рынка военной ветротехники, доля, рост и отраслевой анализ по системам (системы связи и навигации, системы командования, управления, связи и компьютеров (C4), системы управления оружием, системы питания и управления, системы отображения и интерфейса), по платформам, по конечным пользователям и региональный анализ, 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: October 2025 | Автор: Versha V. | Последнее обновление : October 2025

Военная ветроника включает в себя интегрированные электронные системы, предназначенные для повышения производительности, безопасности и ситуационной осведомленности военной техники. Он включает в себя датчики, модули связи, блоки управления и технологии отображения, которые поддерживают оперативную эффективность и результативность миссии.

Приложения охватывают обмен боевыми данными в режиме реального времени, командование и контроль, навигацию и наблюдение, обеспечивая скоординированные операции и стратегическое преимущество. Силы обороны развертывают эти системы на бронетехнике, танках, машинах боевого обеспечения и беспилотных наземных транспортных средствах для повышения боеготовности, функциональности машин и защиты экипажа.

Рынок военной ветроникиОбзор

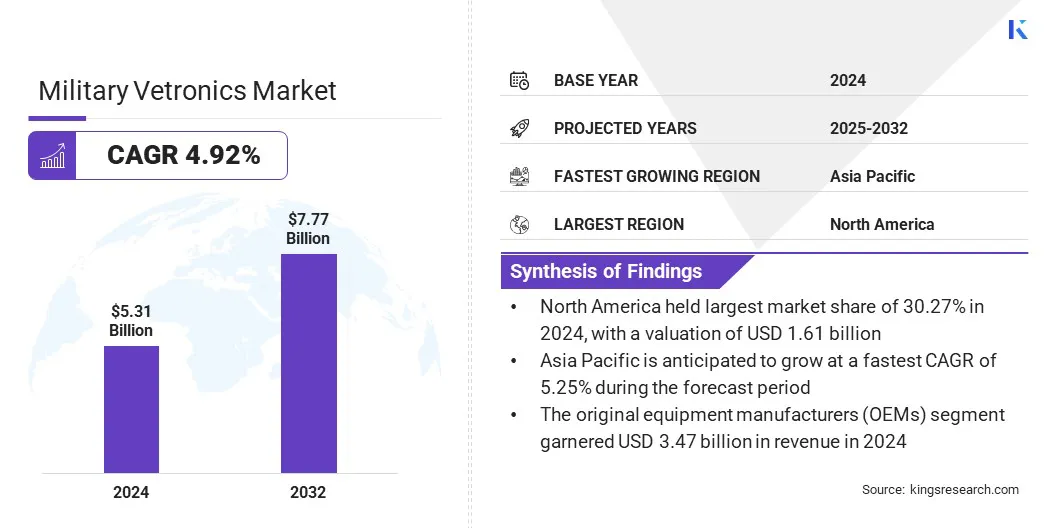

Объем мирового рынка военной ветротроники оценивался в 5,32 млрд долларов США в 2024 году и, по прогнозам, вырастет с 5,55 млрд долларов США в 2025 году до 7,77 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 4,92% за прогнозируемый период.

Этот рост объясняется растущим спросом на современные электронные системы для повышения ситуационной осведомленности, производительности транспортных средств и безопасности экипажа в военных операциях. Расширение внедрения интегрированных датчиков, модулей связи и блоков управления обеспечивает обмен данными в реальном времени, командование и контроль, а также управление полем боя, тем самым стимулируя расширение рынка.

Ключевые моменты

В 2024 году объем отрасли военной ветротехники оценивался в 5,32 миллиарда долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 4,92%.

В 2024 году доля рынка Северной Америки составила 30,27% на сумму 1,61 миллиарда долларов США.

Сегмент систем управления, контроля, связи и компьютеров (C4) в 2024 году получил доход в размере 1,52 миллиарда долларов США.

Ожидается, что к 2032 году сегмент основных боевых танков (ОБТ) достигнет 2,08 миллиарда долларов США.

Ожидается, что в сегменте производителей оригинального оборудования (OEM) будет наблюдаться самый быстрый среднегодовой темп роста в 4,97% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 5,25%.

Крупнейшими компаниями, работающими на рынке военной ветротроники, являются Boeing, Lockheed Martin Corporation, General Dynamics Corporation, Elbit Systems Ltd., Rheinmetall AG, Saab, BAE Systems, Curtiss-Wright, Safran SA, Thales, Oshkosh Defense, LLC, TE Connectivity, Collins Aerospace, Northrop Grumman и RTX.

Растущее внимание оборонных ведомств к модернизации, оперативной эффективности и стратегической готовности стимулирует интеграцию военной ветротехники в бронетехнику, танки, машины боевой поддержки и беспилотные наземные машины. Кроме того, продолжающиеся технологические достижения поставщиков решений, а также инициативы в области оборонных закупок и программы модернизации ускоряют рост рынка.

В марте 2023 года Министерство обороны США выделило 271 миллион долларов США на модернизацию боевых машин армии следующего поколения. Финансирование предназначено для улучшения возможностей бесшумного наблюдения, мобильности, эксплуатационной выносливости и бортовой электроэнергии, а также для поддержки более широких инициатив по модернизации в секторе военной ветроники.

Драйвер рынка

Рост глобальных расходов на оборону

Росту рынка военной ветротроники способствуют растущие глобальные расходы на оборону и внимание правительств к модернизации вооруженных сил. Эти системы объединяют передовые датчики, модули связи, навигационные инструменты и блоки управления для повышения производительности транспортного средства, ситуационной осведомленности и безопасности экипажа.

Военные ведомства все чаще применяют эти решения для повышения оперативной эффективности, управления полем боя и эффективности миссий. По данным ООН, глобальные военные расходы достигли рекордного уровня в 2024 году, превысив 2,7 триллиона долларов США. Это увеличение подчеркивает растущее внимание к оборонному потенциалу во всем мире.

Рыночный вызов

Сложная системная интеграция

Сложная системная интеграция создает существенный барьер для роста рынка военной ветротехники. Современные боевые машины требуют четкой координации датчиков, блоков связи, навигационных модулей и систем управления, которые разрабатываются разными поставщиками и основаны на разных технических стандартах.

Интеграция этих подсистем требует специального проектирования, тщательного тестирования и специальных знаний, что продлевает сроки разработки и увеличивает общие затраты.

Старые военные машины, в которых отсутствует встроенная поддержка современной электроники, создают дополнительные проблемы, поскольку установка современной электроники на старые платформы требует серьезных модификаций. Нехватка квалифицированных инженеров и технических специалистов, способных управлять сложной интеграцией, еще больше усложняет крупномасштабное внедрение.

Для решения этих проблем оборонные ведомства и подрядчики все чаще применяют стандартизированные архитектуры, модульные конструкции и передовые инструменты моделирования. Эти подходы направлены на улучшение совместимости, снижение рисков интеграции и ускорение внедрения передовых решений ветроники в различных автопарках.

Рыночный тренд

Внедрение модульных и открытых системных архитектур

Рынок военной ветротроники переживает сильный сдвиг в сторону модульной и открытой архитектуры систем, вызванный потребностью в гибких, совместимых и модернизируемых электронных системах.

Такой подход обеспечивает плавную интеграцию датчиков, модулей связи, навигационных инструментов и блоков управления, уменьшая проблемы совместимости и поддерживая более быстрое обновление технологий. Эти архитектуры особенно ценны для оборонных ведомств, управляющих разнообразными автопарками, где модернизация и продление жизненного цикла имеют решающее значение.

Организации все чаще внедряют модульные конструкции для упрощения обновлений, улучшения совместимости систем и ускорения развертывания расширенных возможностей. Стандартизированная и открытая архитектура упрощает разработку, снижает затраты и позволяет быстро внедрять новые технологии.

В марте 2023 г.Исследование, опубликованное Белградским университетом, подчеркивает внедрение модульных и открытых системных архитектур в военной ветротехнике. В исследовании подчеркивается, что эти архитектуры улучшают функциональную совместимость, упрощают интеграцию новых технологий, повышают экономическую эффективность и повышают эксплуатационную эффективность военной ветротехники.

Снимок отчета о рынке военной ветроники

Сегментация

Подробности

По системе

Системы связи и навигации, системы командования, управления, связи и компьютеры (C4), системы управления вооружением, системы питания и управления, системы отображения и интерфейса, системы защиты транспортных средств и другие.

По платформе

Основные боевые танки (ОБТ), легкие бронированные машины (LAV), боевые машины пехоты (БМП), бронетранспортеры (БТР), машины с противоминной засадной защитой (MRAP), беспилотные наземные машины (БГВ), машины-амфибии, машины логистики и поддержки и другие

Конечным пользователем

Производители оригинального оборудования (OEM) и рынок послепродажного обслуживания

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По системам (системы связи и навигации, системы командования, управления, связи и компьютеры (C4), системы управления оружием, системы питания и управления, системы отображения и интерфейса, системы защиты транспортных средств и другие): сегмент систем командования, контроля, связи и компьютеров (C4) заработал 1,52 миллиарда долларов США в 2024 году, главным образом, за счет растущего спроса на улучшенное управление полем боя и оперативную координацию в реальном времени.

По платформам (Основные боевые танки (ОБТ), легкие бронированные машины (LAV), боевые машины пехоты (БМП), бронетранспортеры (БТР), машины с противоминной засадной защитой (MRAP), беспилотные наземные машины (UGV), машины-амфибии, машины материально-технического снабжения и поддержки и другие): доля основных боевых танков (ОБТ) составила 26,48%. рынка в 2024 г., благодаря их широкому использованию в программах модернизации и интеграции современной ветроники для повышения боевых характеристик.

По конечным пользователям (производители оригинального оборудования (OEM) и послепродажный рынок): прогнозируется, что к 2032 году сегмент производителей оригинального оборудования (OEM) достигнет 5,09 млрд долларов США благодаря увеличению спроса на новые военные машины, оснащенные передовыми системами ветроники, и модернизации существующих автопарков.

Рынок военной ветроникиРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка военной ветротроники Северной Америки в 2024 году составила 30,27% и оценивалась в 1,61 миллиарда долларов США. Это доминирование подкрепляется значительными оборонными бюджетами, текущими программами модернизации и наличием передовых производственных и научно-исследовательских возможностей.

Регион извлекает выгоду из интеграции передовых технологий ветроники, включая датчики, модули связи и системы управления и контроля, которые повышают оперативную готовность и производительность транспортных средств.

Поддерживающая политика государственных закупок, сотрудничество между оборонными ведомствами и подрядчиками, а также постоянные инвестиции в автономные и сетевые боевые решения способствуют дальнейшему росту рынка.

В сентябре 2025 года американская компания EnerSys выпустила литий-ионные аккумуляторы Hawker ARMASAFE iON-X напряжением 24 В для военной техники. Они предназначены для сильноточного запуска автомобилей и поддержки бортовых электронных систем. Эти аккумуляторы доступны в моделях емкостью 105 Ач и 162 Ач, имеют длительный срок службы и соответствуют стандартам MIL-PRF-32565C.

В течение прогнозируемого периода среднегодовой темп роста военной ветроэлектроники в Азиатско-Тихоокеанском регионе составит 5,25%. Этот рост стимулируется увеличением инвестиций государственных оборонных ведомств и отечественных производителей оборонной продукции в программы модернизации транспортных средств и расширение местных оборонных производственных мощностей в Азиатско-Тихоокеанском регионе.

Растущее внимание к беспилотным наземным транспортным средствам, автономным платформам и интегрированным решениям для управления полем боя порождает высокий спрос на передовые системы ветроники. Быстрое внедрение новейших датчиков, защищенных сетей связи и модульных архитектур стимулирует инновации в военной ветротронике.

Нормативно-правовая база

В США, MIL-STD-1275, стандарт Министерства обороны США, регулирует электрические характеристики систем питания 28 В постоянного тока в военной технике. Он обеспечивает совместимость и защиту от скачков напряжения, обеспечивая надежную работу систем ветроники.

В ЯпонииЯпонские промышленные стандарты JIS C 60068 регулируют методы экологических испытаний электронного оборудования, в том числе военного назначения. Это гарантирует, что военные системы ветроники сохраняют функциональность и устойчивость в различных условиях окружающей среды.

ГлобальноМеждународная организация по стандартизации (ISO) 26262 регулирует функциональную безопасность электрических и электронных систем дорожных транспортных средств. Он распространяется на военные машины, в которых используется электроника автомобильного уровня, обеспечивающая надежную и безопасную работу компонентов военной ветроники.

Конкурентная среда

Компании, работающие в отрасли военной ветротехники, поддерживают конкурентоспособность за счет инвестиций в современные датчики, модули связи, навигационные системы и модульные системные архитектуры. Они разрабатывают решения ветроники для управления боем в режиме реального времени, командования и контроля, а также оптимизации характеристик транспортных средств для поддержки операций основных боевых танков (ОБТ), бронетранспортеров и беспилотных наземных транспортных средств.

Игроки рынка расширяют свои предложения за счет интеграции автономных систем, функций кибербезопасности и расширенного анализа данных для удовлетворения растущих требований обороны. Более того, они создают центры технической поддержки и сотрудничают с оборонными ведомствами и технологическими партнерами для облегчения развертывания и улучшения совместимости систем.

Кроме того, компании предоставляют программы обучения, услуги по техническому обслуживанию и испытаниям на основе моделирования для повышения эксплуатационной надежности и поддержания конкурентоспособности.

В мае 2024 года Textron Systems и Kodiak Robotics объявили о сотрудничестве по разработке беспилотной военной машины для действий на сложной местности. Автомобиль будет оснащен системой автономного вождения Kodiak и модульными модулями DefensePods для установки датчиков. Позже в рамках программы планируется продемонстрировать возможности беспилотных автомобилей и оценить потенциальные возможности их применения совместно с Министерством обороны США и союзными силами.

Ведущие ключевые компании на рынке военной ветротроники:

В сентябре 2025 г.Nordic Air Defense и Volvo Defense объявили о партнерстве для интеграциитехнология борьбы с дронамив системы защиты Volvo VIPRO для военной техники. Сотрудничество направлено на разработку компактной и экономически эффективной системы противодействия беспилотным авиационным системам (C-UAS), предназначенной для запуска снарядов, перехватывающих дроны, с транспортных средств. Эта интеграция улучшит защиту транспортных средств от угроз дронов, повысит оперативную эффективность и успех миссии.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка военной ветротроники в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок военной ветроники

Рынок военной ветроники