Размер рынка военных лазерных систем, доля, анализ роста и промышленности, тип продукта (3D-сканирование, лазерное оружие, лазерные лидеры, лидар, лазерные обозначения, обозначения лазера, кольцевые лазерные гиросы, лазерные альтимеметры), с помощью технологии (твердотельные лазеры, лазерные лазеры), применение, и региональный анализ, анализ, анализ, анализ, с помощью технологии (твердотельные лазеры, лазерные лазеры), применение и региональный анализ, анализ, с помощью твердотельных лазеров, волоконно 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок охватывает передовые направленные энергетические технологии, предназначенные для точного таргетинга, наблюдения, общения и нейтрализации угроз по всему воздушным, земельным и военно -морским защитным платформам.

Эти системы используют различные лазерные составы, включая твердотельные, волокно и химические лазеры, посредством сложных процессов оптической амплификации и механизмов контроля пучка.

Они также интегрированы в системы вооружения для целевого обозначения, обнаружения диапазона и развертывания контрмеров против БПЛА, ракет и оптических датчиков. В отчете содержится всесторонний анализ ключевых факторов, возникающих тенденций и конкурентного ландшафта, ожидается, будет влиять на рынок в течение прогнозируемого периода.

Рынок военных лазерных системОбзор

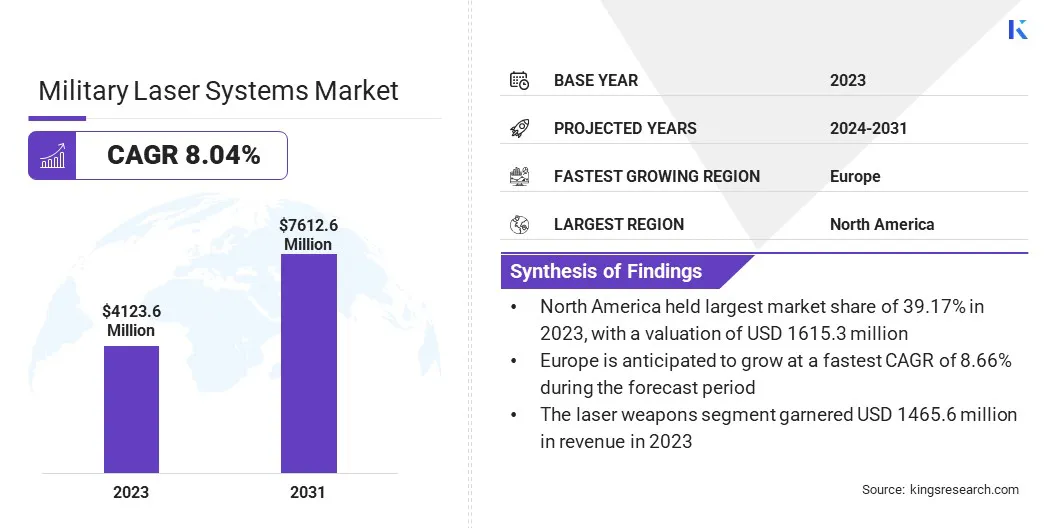

Глобальный размер рынка военных лазерных систем оценивался в 4 123,6 млн. Долл. США в 2023 году и, по прогнозам, будет расти с 4 430,7 млн. Долларов США в 2024 году до 7 612,6 млн. Долларов США к 2031 году, что показало среднегодовое значение в 8,04% в течение прогнозируемого периода.

Рост рынка в первую очередь обусловлен растущим внедрением контр-неуправляемых решений для авиационных систем для повышения защиты против развивающихся воздушных угроз.

Кроме того, интеграция передовых лазерных систем в боевые платформы следующего поколения для повышения точности и эффективности в военных операциях еще больше повышает их принятие.

Основными компаниями, работающими в военной индустрии лазерных систем, являются Lockheed Martin Corporation, Northrop Grumman Corporation, RTX, Boeing, Leonardo Drs, BAE Systems, Thales, L3Harris Technologies, Inc., Rheinmetall AG, Elbit Systems Ltd., Textron Systems, Bharat Dynamics, American Laser Enterprises, Newporto, и Buthalo Limited.

Рынок растет из-за растущего акцента на высокой точковой таргетинге в современных условиях войны. Лазерная основанаправленное энергетическое оружиеПозвольте силам обороны нейтрализовать такие угрозы, как беспилотники, ракеты и небольшие лодки с минимальным побочным ущербом.

Потребность в точности точности в тактических операциях подталкивает вооруженные силы инвестировать в масштабируемые, готовые к миссии лазерные системы для реагирования в реальном времени и снижает зависимость от обычных боеприпасов.

В августе 2024 года армия Нортропа Груммана была выбрана армией США, чтобы возглавить начальную фазу программы «Усовершенствованной системы обнаружения угроз», включающую его усовершенствованное тактическое датчик вовлечения (Афина). Предназначенные для бесшовной интеграции с самолетами с использованием флар или лазерных систем контрмеров, таких как общая инфракрасная контрмера (Circm), Athena обеспечивает возможности обнаружения угроз с высоким разрешением и геолокации в отношении широкого спектра угроз, включая противотанковые ракеты, стрелковые оружия, машины среднего и крупного калибра, управляемые ракетными гренадами.

Ключевые основные моменты

Размер индустрии военных лазерных систем был зарегистрирован в 2023 году в 4123,6 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 8,04%с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 39,17% с оценкой 1 615,3 млн. Долл. США.

Сегмент лазерного оружия в 2023 году получил 1 465,6 млн. Долл. США.

Ожидается, что сегмент твердотельных лазеров достигнет 2 994,8 млн. Долл. США к 2031 году.

Сегмент направленного энергетического оружия (росы) обеспечил наибольшую долю выручки в 45,05% в 2023 году.

Ожидается, что Европа вырастет в среднем на 8,66% в течение прогнозируемого периода.

Рыночный драйвер

«Стратегическое внимание на решении контр-управляемой воздушной системы (C-US)»

Рынок военных лазерных систем быстро расширяется благодаря распространению беспилотных летательных систем (UAS) в современной войне. Оборонные агентства определяют приоритеты высокоэнергетических лазерных (HEL) систем, чтобы противостоять роям дронов, так как их трудно перехватить, используя традиционные методы.

Решения C-UAS на основе лазера предлагают низкую эксплуатационную стоимость, высокую эффективность и масштабируемую производительность, что делает их жизнеспособными для мобильных и стационарных оборонных инфраструктур во всех средах.

В октябре 2024 года Leonardo Drs представил новый вариант встречного борьбы с легким бронированным автомобилем 8 × 8, оснащенный набором передового оружия и датчиков. Эта версия оснащена 26-киловаттным лазерным энергетическим оружием, установленным на выдвижной платформе в задней части корпуса автомобиля, и оно адаптировано из системы саранчи Bluehalo.

Рыночный вызов

«Высокие затраты на разработку и интеграцию»

Значительной проблемой, препятствующей росту рынка военных лазерных систем, является высокие затраты на разработку и интеграцию, связанные с передовыми лазерными технологиями. Эти системы требуют существенных инвестиций в исследования, разработки и тестирование для соответствия стандартам военного уровня.

Чтобы решить эту проблему, компании используют модульные конструкции и масштабируемые решения для снижения производственных затрат при одновременном повышении гибкости системы. Повышая эффективность производства и внедряя экономически эффективные стратегии проектирования, игроки рынка работают над тем, чтобы сделать военные лазерные системы более доступными и доступными для оборонных организаций.

Тенденция рынка

«Интеграция лазерных систем в боевые платформы следующего поколения»

Продолжающиеся программы модернизации глобальных оборонных организаций вносят значительный вклад в рост рынка военных лазерных систем. Военные интегрируют передовые лазерные системы в новые платформы, такие как беспилотные воздушные транспортные средства (БПЛА), вращающиеся самолеты и военно-морские суда.

Эти интеграции поддерживают возможности многоцелевой передачи, начиная от наблюдения до сдерживания угроз. Совместимость лазерных систем с модульной архитектурой делает их важным компонентом стратегий боевых действий в будущем.

В июне 2024 года Leonardo Drs заключил производственный договор от Northrop Grumman Corporation для предоставления своей технологии квантового каскадного лазера (QCL) для интеграции в общие системы контрмеры инфракрасной контрмеры (CIRCM). Это решение QCL усиливает способность Circm нейтрализовать входящие ракетные угрозы с неограниченными обязательствами. Расширенная с уменьшенным весом и повышенной мощностью, высокопроизводительная лазерная система разработана для защиты как текущих, так и в следующем поколении армейского вращающегося самолета США, что значительно повысило их защитные возможности.

Направленное энергетическое оружие (росы), системы наведения, лазерные контрмеры, лазерные системы связи, целевое обозначение и рейтинг, защитные контрмеры

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу продукта (3D-сканирование, лазерное оружие, лазерные лидеры, лидар, лазерные обозначения, кольцевые лазерные гиросы, лазерные экологически чистые): сегмент лазерного оружия заработал 1465,6 млн. Долл. США в 2023 году из-за его способности обеспечить точные, масштабируемые и экономичные растворы для противодействия широкому диапазону аэродинамической и наземной угрозы.

По технологиям (твердотельные лазеры,Волокнистые лазеры, Химические лазеры, Co₂ лазеры, полупроводниковые лазеры): сегмент твердотельных лазеров удерживал 39,16% рынка в 2023 году из-за их превосходной эффективности, компактного размера и масштабируемости.

По приложению (направленное энергетическое оружие (Dews), системы наведения, лазерные контрмеры, лазерные системы связи, целевое обозначение и оценка защитных контрмеров): сегмент направленного энергетического оружия (росы), по прогнозам, достигнут 3555,5 млн. Долл. США, благодаря своей способности доставлять быстрое, нацеленное на минимальное ущерб.

Рынок военных лазерных системРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Доля рынка военных лазерных систем в Северной Америке в 2023 году на мировом рынке составила около 39,17%, а оценка - 1 615,3 млн. Долл. США. Рост рынка поддерживается стратегическим сотрудничеством между ведущими североамериканскими оборонными подрядчиками, такими как Raytheon, Lockheed Martin, Northrop Grumman и Министерство обороны США.

Эти партнерские отношения обеспечивают быстрое развитие и развертывание высокоэнергетических лазерных систем, интегрированных в тактические транспортные средства, самолеты и военно-морские суда.

В июле 2023 года Lockheed Martin продвинула свою лазерную технологию с разработкой лазера 500 кВт, самой мощной системы, которую компания производила на сегодняшний день. Это превосходит более ранний лазер 300 кВт-класса, который был создан по контракту от Управления Министерства обороны заместителя министра исследований и инженерии (OUSD (R & E)). Новый лазер 500 кВт класса отмечает второй этап инициативы по масштабированию лазера с высокой энергией (Helsi), заключенной в соответствии с новым контрактом USD (R & E) для поддержки дальнейшего прогресса в мощных направленных энергетических возможностях.

Кроме того, Северная Америка получает выгоду от надежной сети специализированных испытательных помещений, таких как ракетный диапазон White Sands и тестовый объект High Energy Laser Systems (HELSTF), которые играют жизненно важную роль в продвижении рынка в этом регионе. Эти инфраструктуры поддерживают высокоинтенсивные испытания, проверку на основе моделирования и оптимизацию производительности в реалистичных операционных средах.

Военная лазерная индустрия в Европе готовится к значительному росту при надежном среднем на 8,66% за прогнозируемый период. Европейские силы обороны интегрируют лазерные системы в мобильные и фиксированные наземные решения для противовоздушной обороны, чтобы противостоять большом объеме воздушных угроз, таких как беспилотники и ловкие боеприпасы.

Продолжающиеся демонстрации и усилия по закупкам ключевых игроков для лазерных, оборудованных транспортными средствами, способствуют расширению рынка, при этом несколько прототипов проходят операционные тестирование в рамках программ оборонных инноваций, поддерживаемых ЕС.

В декабре 2024 года Raytheon UK объявила о успешном судебном процессе в прямом эфире своей высокоэнергетической системы лазерного оружия (Helws) с британской армией, нацеленной на движущиеся воздушные угрозы. Это ознаменовало первое испытание британской армии высокоэнергетического лазерного оружия, интегрированного в бронированную машину. Helws задействует цели, излучая концентрированный энергетический луч, используя датчики точности и возможности отслеживания в реальном времени, чтобы обеспечить непрерывное блокировку и точное взаимодействие на протяжении всей работы.

Нормативные рамки

СШАРегулирует военные лазерные системы в соответствии с правилами международного движения в вооружении (ITAR), управляемых Управлением управления оборонной торговлей (DDTC). Лазерные системы классифицируются в соответствии с категорией XVIII списка боеприпасов США, охватывающего направленное энергетическое оружие. Экспорт таких систем требует предварительного разрешения от Государственного департамента. Кроме того, Закон о контроле над экспортом оружия (AECA) обязывает, что иностранные получатели используют статьи о защите от аоригинов США исключительно для законных целей самообороны, со строгой документацией и мониторингом конечного использования.

ВеликобританияЭкспорт военных лазерных систем регулируется приказом экспортного контроля 2008 года, согласующегося с соглашением Вассенаара. В списках управления стратегическим экспортом в Великобритании указываются контролируемые элементы, включая направленное энергетическое оружие. Экспортные лицензии выдаются Объединенным подразделением экспортного контроля (ECJU), которое оценивает заявления на основе таких критериев, как национальная безопасность и международные обязательства.

Китайвнедрил строгий экспортный контроль по технологиям с потенциальными военными приложениями, включая лазерные радары и беспилотники. Министерство торговли и Министерство науки и технологий совместно выпустили обновленный каталог технологий, при условии, что экспортные запреты или ограничения, направленные на защиту национальной безопасности.

Конкурентная ландшафт

Игроки рынка все чаще принимают стратегии, ориентированные на технологические достижения для стимулирования роста на рынке. Повышая производительность и эффективность ключевых компонентов, таких как инерционные единицы измерения (IMUS) и лазерные системы, компании позиционируют себя для удовлетворения растущего спроса на более компактные, легкие и высокопроизводительные решения.

Эти инновации позволяют разработать передовые, масштабируемые лазерные системы, которые более адаптируются для различных оборонных применений, таких как авиационная защита и бронированные системы транспортных средств.

Поскольку компании продолжают интегрировать передовые технологии, они могут предлагать превосходные продукты, которые соответствуют развивающимся требованиям современных оборонных операций, что значительно способствует расширению рынка.

В апреле 2025 года Thales обнародовал инерционную единицу измерения следующего поколения (IMU), которая соответствует высокой производительности ее ведущего Topaxyz IMU, в то же время значительно минимизирует требования размера, веса и мощности (SWAP). Advanced System интегрирует трехосевой кольцевой лазер-гироскоп (RLG) с тремя цифровыми MEMS акселерометром в оптимизированную, компактную конфигурациюПолем

Список ключевых компаний на рынке военных лазерных систем:

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX

Boeing

Леонардо доктор

BAE Systems

Фалес

L3Harris Technologies, Inc.

Rheinmetall Ag

Elbit Systems Ltd.

Textron Systems

Bharat Dynamics Limited

Американские лазерные предприятия

Newport Corp.

Блюхало

Последние события (соглашения)

В феврале 2025 года, Thales и Bharat Dynamics (BDL) подписали соглашение о первоначальной доставке лазерных переносных систем вистольной обороны (LBRM), в соответствии с директивой правительства Индии, направленной на укрепление структуры противовоздушной обороны страны. Эта первая партия, которая включает в себя высокоскоростные ракеты Starstreak и их соответствующие пусковые установки, предназначена для доставки в течение года и представляет собой дебютную закупку Индии этой современной технологии очень короткой авиации (VSHORAD).

В октябре 2024 года, Elbit Systems Ltd. заключила контракт на сумму около 200 миллионов долларов США от Министерства обороны Израиля (IMOD) на предоставление мощных лазерных систем для системы противовоздушной обороны «Железного луча». В рамках проекта «Железный луче» Elbit Systems предоставит свое расширенное мощное лазерное решение, предназначенное для обеспечения сильной защиты от широкого спектра угроз.

В мае 2024 годаBluehalo получил 95,4 млн. Долларов США по контракту армии США и ракетной обороны (SMDC) в рамках Программы и развития лазерных технологий (LARDO) через консорциум технологий авиации и ракетных технологий. Этот контракт позволяет Bluehalo продвигать свою разработку направленных энергетических прототипов следующего поколения, усиливая свои возможности в разработке и создании передовых систем лазерного оружия.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка военных лазерных систем в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.