Размер рынка военной авиации, доля, рост и отраслевой анализ, по самолетам (самолеты, винтокрылые), по системам (планер, двигатель, авионика, система шасси, система вооружения), по применению (боевой, военно-транспортный, морской патруль, танкер, разведка и наблюдение, другие) и региональный анализ, 2024-2031

Страницы: 148 | Базовый год: 2023 | Релиз: декабрь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

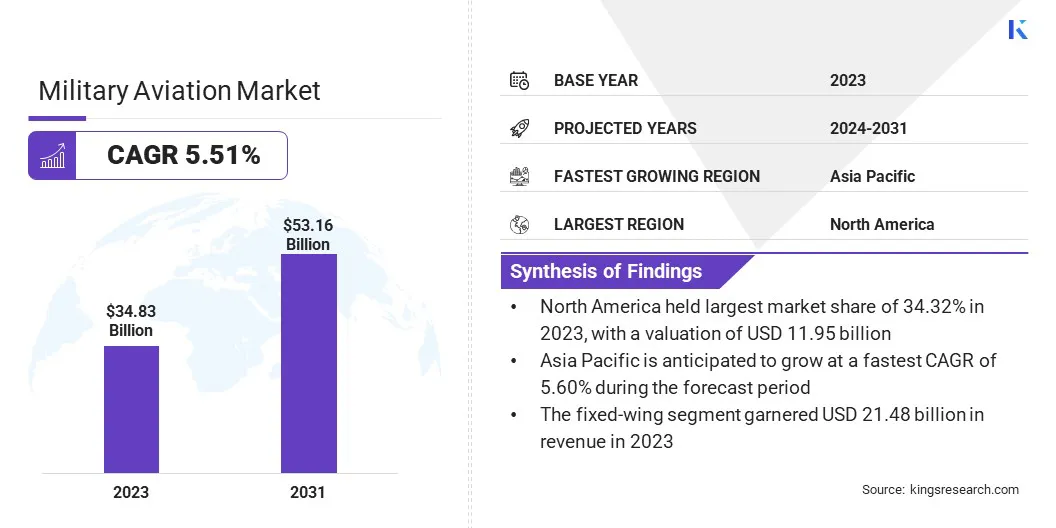

Объем мирового рынка военной авиации оценивался в 34,83 миллиарда долларов США в 2023 году и, по прогнозам, вырастет с 36,51 миллиарда долларов США в 2024 году до 53,16 миллиарда долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,51% в течение прогнозируемого периода. Увеличение оборонных бюджетов и растущий спрос на военные вертолеты стимулируют рост рынка.

В объем работ в отчет включены услуги, предлагаемые такими компаниями, как AIRBUS, Dassault Aviation, Lockheed Martin Corporation, Textron Inc., Boeing, Leonardo S.p.A., Northrop Grumman, PILATUS AIRCRAFT LTD, Saab AB, Embraer S.A. и других.

Развитие автономных систем на мировом рынке военной авиации представляет собой преобразующую возможность для повышения операционной эффективности, снижения человеческого риска и повышения показателей успеха миссий.

Автономные системы, включая дроны и боевые беспилотные летательные аппараты (БПЛА), все чаще интегрируются с искусственным интеллектом, современными датчиками ианализ данныхдля точного нацеливания, разведки и принятия решений в режиме реального времени. Эти системы уменьшают зависимость от пилотов-людей, позволяя военным развертывать средства в условиях повышенного риска, не подвергая опасности жизни.

Например, в ноябре 2024 года Grupo Oesía открыла центр высоких технологий в Мадриде, укрепив свои позиции на рынке. Объект, оснащенный передовыми лабораториями проектирования и летных испытаний, расширяет возможности UAV Navigation в области систем наведения, навигации и управления для БПЛА. Этот стратегический шаг подчеркивает приверженность компании к инновациям и позиционирует ее как устойчивое лидерство в области технологий БПЛА.

Кроме того, они позволяют осуществлять непрерывные операции, выходящие за рамки человеческих возможностей, предлагая стратегические преимущества во время длительных миссий. В сотрудничестве между оборонными подрядчиками и технологическими новаторами существуют возможности для улучшения навигации на основе искусственного интеллекта, объединения датчиков и безопасных сетей связи.

По мере роста геополитической напряженности и асимметричных войн страны вкладывают значительные средства в автономные возможности, повышая спрос на передовые, совместимые системы. Эта разработка поддерживает интеграцию автономных систем с устаревшими платформами, обеспечивая экономическую эффективность и оперативную адаптируемость в меняющейся военной среде.

Военная авиация предполагает использование самолетов и других бортовых систем в оборонительных операциях, включая боевые, разведывательные, транспортные и вспомогательные. Он охватывает широкий спектр типов самолетов, таких как истребители, бомбардировщики, самолеты-разведчики и транспортные самолеты, каждый из которых предназначен для выполнения определенных функций. Истребители оптимизированы для боя в воздухе и наступательных ударов, а бомбардировщики доставляют тяжелые грузы к стратегическим целям.

Самолеты-разведчики предназначены для сбора разведывательной информации, наблюдения и мониторинга, а транспортные самолеты перевозят войска, технику и припасы. Кроме того, военная авиация включает в себя специализированные самолеты, такие как самолеты-заправщики для дозаправки в воздухе, а также бортовые системы раннего предупреждения и управления (AEW&C) для боевого управления и управления.

Военная авиация играет решающую роль в обеспечении превосходства в воздухе, борьбе с терроризмом, патрулировании границ, гуманитарной помощи и ликвидации последствий стихийных бедствий. Универсальность военной авиации делает ее ключевым элементом в современных оборонных стратегиях и операциях по обеспечению глобальной безопасности.

Обзор аналитика

Мировой рынок военной авиации развивается по мере того, как ключевые игроки принимают стратегии роста для удовлетворения растущего спроса на передовые воздушные возможности. Компании делают упор на инновации посредством крупных инвестиций в автономные технологии, меры кибербезопасности и системы на базе искусственного интеллекта для разработки самолетов и инфраструктуры следующего поколения.

Сотрудничество с правительствами и межотраслевыми альянсами имеет решающее значение для продвижения исследований и разработок в области передовых решений, включая стелс-технологии и усовершенствованные двигательные системы.

Например, в ноябре 2024 года компания JSW Defense Pvt. Ltd. и Shield AI заключили стратегическое партнерство с целью локализации производства БПЛА «V-BAT» компании Shield AI в Индии. Это сотрудничество включает в себя создание передовых производственных мощностей для удовлетворения потребностей обороны Индии и создание глобального производственного центра. Эта инициатива демонстрирует значительный рост оборонного потенциала Индии и способствует самообеспеченности в области передовых технологий беспилотных систем.

Траектория роста рынка военной авиации обусловлена растущим приобретением беспилотных систем и многоцелевых самолетов, которые обеспечивают универсальность в бою, наблюдении и логистике. Ключевые императивы включают выход на развивающиеся рынки, диверсификацию портфеля продуктов для решения гибридной войны и поддержание конкурентоспособной структуры затрат для обслуживания оборонных секторов с ограниченным бюджетом.

Более того, производители используют модульную конструкцию и функциональную совместимость для беспрепятственной интеграции новых систем в существующие автопарки, что отражает надежную адаптацию к рынку и дальновидность. Эти подходы имеют решающее значение для поддержания долгосрочной конкурентоспособности и эффективного реагирования на динамичные геополитические вызовы.

Факторы роста рынка военной авиации

Растущие глобальные оборонные бюджеты вносят значительный вклад в рост рынка военной авиации, позволяя правительствам инвестировать в передовые самолеты, сложные технологии и программы модернизации. Эта тенденция во многом подпитывается растущей геополитической напряженностью, региональными конфликтами и новыми угрозами, такими как кибервойна и терроризм.

Страны отдают приоритет приобретению многоцелевых истребителей, беспилотных систем и платформ для сбора разведывательных данных для укрепления своего оборонного потенциала. Например, крупнейшие экономики, такие как США, Китай и Индия, заметно увеличили свои ассигнования на оборону, сосредоточив внимание на модернизации воздушного флота, расширении логистических возможностей и интеграции передовых технологий, таких как искусственный интеллект и квантовые вычисления.

Например, по данным Стокгольмского международного института исследования проблем мира (SIPRI), в апреле 2024 года глобальные военные расходы достигли 2,443 миллиарда долларов США в 2023 году, что означает девятый год подряд роста. Всплеск вызван конфликтом на Украине и ростом геополитической напряженности в Азии, Океании и на Ближнем Востоке. Расходы увеличились во всех регионах, причем лидировали в Европе и Азии, что отражает глобальное внимание к укреплению оборонного потенциала в условиях эскалации угроз.

Этот движущий фактор облегчает внутреннее производство, способствуя международному партнерству и соглашениям в сфере оборонной торговли. Кроме того, развивающиеся экономики увеличивают расходы на укрепление региональной безопасности, создавая прибыльные возможности для участников рынка. Растущие бюджеты обеспечивают последовательное финансирование исследований и разработок, обеспечивая постоянные инновации и разработку решений для военной авиации следующего поколения для решения динамических проблем безопасности.

Экономический спад и финансовые ограничения создают серьезные проблемы для развития рынка военной авиации, ограничивая бюджеты на закупки и задерживая программы модернизации. Экономическое давление часто заставляет правительства отдавать приоритет основным услугам, ограничивая средства для крупномасштабных оборонных проектов. Эта проблема особенно заметна в странах с развивающейся экономикой, где конкурирующие приоритеты, такие как здравоохранение и инфраструктура, приводят к увеличению расходов на оборону.

Задержка с приобретением новых самолетов и обновлением существующего парка может снизить военную готовность и оперативную эффективность. Чтобы смягчить эти ограничения, заинтересованные стороны в сфере обороны принимают такие стратегии, как государственно-частное партнерство и поэтапные закупки для распределения затрат на более длительные периоды. Модульные системы позволяют осуществлять поэтапную модернизацию, сокращая первоначальные инвестиции и позволяя правительствам оптимизировать ограниченные бюджеты.

Участники рынка делают упор на экономически эффективные решения и сотрудничают с финансовыми учреждениями, чтобы предложить инновационные варианты финансирования. Эти подходы гарантируют, что финансовые проблемы не остановят прогресс военной авиации, балансируя финансовые ограничения с потребностями безопасности.

Тенденции рынка военной авиации

Компании, работающие на мировом рынке военной авиации, отдают приоритет разработке и закупкам истребителей следующего поколения для поддержания превосходства в воздухе в условиях передовых угроз и развивающихся сценариев боевых действий. Эти самолеты обладают возможностями малозаметности, современной авионикой и сетецентрическими системами ведения войны, обеспечивая беспрецедентную точность и живучесть в современных зонах конфликтов.

Ключевые особенности включают интегрированный искусственный интеллект для принятия решений в режиме реального времени, улучшенное сочетание датчиков для ситуационной осведомленности и совместимость с гиперзвуковым оружием.

Например, в августе 2024 года Индия планирует представить первый прототип своего истребителя поколения 5,5 к 2028 году в соответствии с дорожной картой, рассмотренной ВВС Индии и DRDO. Этот амбициозный проект отражает приверженность Индии развитию национальной обороны, технологическому прогрессу и стратегической автономии в военной авиации следующего поколения.

Этот фокус еще больше усиливается за счет увеличения инвестиций в исследования и разработки со стороны оборонных подрядчиков и правительств, стремящихся опередить противников в технологических достижениях. Программы сотрудничества, такие как совместные проекты разработки истребителей между странами-союзниками, становятся обычным явлением для разделения затрат и ускорения инноваций.

Кроме того, переход к устойчивому развитию ведет к исследованию гибридных двигательных систем и материалов для снижения воздействия на окружающую среду. Эта тенденция подчеркивает стратегическую важность технологического превосходства в обеспечении национальной безопасности и глобального военного влияния.

Анализ сегментации

Мировой рынок сегментирован по типам самолетов, системам и географическому положению.

На самолете

В зависимости от самолетов рынок разделился на самолеты и винтокрылы. Сегмент самолетов доминировал на рынке военной авиации в 2023 году, занимая долю 61,67%. Этот рост в первую очередь объясняется его беспрецедентной универсальностью, дальностью действия и стратегической важностью в современных системах обороны.

Самолеты, в том числе истребители, бомбардировщики и самолеты-разведчики, необходимы для операций ВВС, обеспечивая такие важные возможности, как господство в воздухе, высокоточные удары и сбор разведывательной информации. Их способность действовать на высоких скоростях, преодолевать большие расстояния и действовать в различных условиях делает их незаменимыми для современных военных стратегий.

Увеличение закупок многоцелевых истребителей с усовершенствованной малозаметностью, авионикой и системами вооружения в значительной степени способствовало сегментному расширению. Кроме того, рост геополитической напряженности и необходимость проецирования силы в оспариваемые регионы стимулировали спрос.

Более того, самолеты играют решающую роль в гуманитарных миссиях, транспортировке войск и оказании помощи при стихийных бедствиях, что подчеркивает их значимость. Ожидается, что продолжающаяся модернизация стареющего парка самолетов и инвестиции в платформы следующего поколения, такие как гиперзвуковые самолеты и дроны, будут способствовать расширению сегмента.

По системе

В зависимости от системы рынок подразделяется на планер, двигатель, авионику, систему шасси и систему вооружения. Прогнозируется, что в сегменте авионики будет наблюдаться значительный рост: среднегодовой темп роста составит 5,88% за прогнозируемый период. Это расширение во многом обусловлено технологическим прогрессом и растущей важностью критически важных систем.

Авионика, включающая в себя системы навигации, связи, наблюдения и управления полетом, имеет основополагающее значение для современной военной авиации. Растущий спрос на повышенную ситуационную осведомленность, возможности радиоэлектронной борьбы и интегрированные системы с искусственным интеллектом привел к значительным инвестициям в разработку авионики.

Кроме того, правительства и оборонные организации отдают приоритет обновлению устаревших систем, чтобы обеспечить совместимость с возникающими угрозами и оперативными требованиями.

Растущее распространение беспилотных летательных аппаратов (БПЛА) повышает спрос на сложную авионику, обеспечивающую точную навигацию и автономное выполнение задач. Этому росту дополнительно способствует интеграция авионики с сетецентрическими системами ведения войны, улучшающая координацию между несколькими платформами. Поскольку глобальные вооруженные силы переходят к операциям, управляемым данными, ожидается, что в ближайшем будущем авионика будет играть решающую роль.

По применению

В зависимости от применения рынок разделен на боевые, военно-транспортные, морские патрульные, танкерные, разведывательно-наблюдательные и другие. Сегмент военного транспорта принес самый высокий доход в размере 9,92 млрд долларов США в 2023 году, в первую очередь из-за растущей потребности в стратегических возможностях воздушных перевозок и логистической поддержке глобальных оборонных операций.

Военно-транспортная авиация необходима для перевозки войск, техники и грузов на большие расстояния, часто в отдаленные или затронутые конфликтом регионы. Росту этого сегмента способствует увеличение количества многонациональных учений, требований быстрого реагирования и миссий гуманитарной помощи, все из которых полагаются на эффективные и универсальные транспортные решения.

Значительный вклад в расширение сегмента внесло приобретение транспортных самолетов нового поколения с большей грузоподъемностью, большей дальностью полета и современными системами авионики. Кроме того, глобальное внимание к модернизации существующего автопарка для удовлетворения современных потребностей миссий привело к увеличению инвестиций в модернизацию и техническое обслуживание.

Более того, возникающая геополитическая напряженность и операции по оказанию помощи при стихийных бедствиях подчеркнули критическую важность возможностей военного транспорта. Инновации в области топливной эффективности, обработки грузов и модульной конструкции, вероятно, будут способствовать дальнейшему развитию сегментации в ближайшие годы.

Региональный анализ рынка военной авиации

В зависимости от региона мировой рынок разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

Рынок военной авиации Северной Америки занимал значительную долю (34,32%) и в 2023 году оценивался в 11,95 млрд долларов США. Такое доминирование во многом объясняется значительными оборонными бюджетами США и Канады, которые отдают приоритет закупкам передовых самолетов, модернизации парка и технологическим инновациям.

Регион лидирует в разработке и развертывании платформ следующего поколения, включая истребители пятого и шестого поколения, беспилотные летательные аппараты (БПЛА), а также передовые системы разведки, наблюдения и рекогносцировки (ISR). Расходы на военную авиацию США обусловлены значительными инвестициями в технологии малозаметности, гиперзвуковые ракеты и автономные системы.

Например, в мае 2023 года Госдепартамент США одобрил продажу Германии вертолетов CH-47F Chinook и сопутствующего оборудования на сумму 8,5 млрд долларов США. Эта сделка повышает оборонную готовность НАТО и укрепляет альянс США и Германии, а также поддерживает политическую и экономическую стабильность в Европе, продвигая стратегические интересы США в глобальной безопасности.

Более того, активное сотрудничество между оборонными подрядчиками и государственными учреждениями, такими как Министерство обороны (DoD), способствует инновациям и оперативной готовности. Региональный рынок также извлекает выгоду из сильной промышленной базы, обширной научно-исследовательской деятельности и международного оборонного партнерства.

По прогнозам, в ближайшие годы рынок военной авиации в Азиатско-Тихоокеанском регионе будет расти с максимальными среднегодовыми темпами в 5,60%, чему способствует растущее внимание региона к модернизации обороны и стратегическому сдерживанию. Рост геополитической напряженности, особенно в Южно-Китайском море, Тайваньском проливе и вдоль индийско-китайских границ, побудил Китай, Индию, Японию и Южную Корею усилить свои возможности воздушного боя.

Правительства стран региона вкладывают значительные средства в приобретение современных истребителей, беспилотников и многоцелевых самолетов для поддержки как оборонительных, так и наступательных операций. Появление отечественной оборонной промышленности, такой как индийская инициатива «Сделай в Индии» и разработанные в Китае авиационные программы, еще больше поддерживает рост региональной промышленности.

Кроме того, растущие оборонные бюджеты и ориентация на технологическую самостоятельность увеличивают спрос на платформы следующего поколения и связанные с ними системы. Трансграничное сотрудничество и совместные военные учения в регионе подчеркивают важность оперативной совместимости и модернизации флота. Эта динамичная среда делает Азиатско-Тихоокеанский регион прибыльным рынком для развития военной авиации, привлекающим значительные инвестиции и инновации.

Конкурентная среда

Отчет о мировом рынке военной авиации содержит ценную информацию, подчеркивающую фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке военной авиации

АЭРБУС

Дассо Авиация

Корпорация Локхид Мартин

Текстрон Инк.

Боинг

Леонардо С.п.А.

Нортроп Грумман

ПИЛАТУС ЭЙРКРАФТ, ООО

Сааб АБ

Эмбраер С.А.

Ключевые события в отрасли

Ноябрь 2024 г. (Расширение):Airbus Helicopters поставила первый из 82 H145M Вооруженным силам Германии на свой завод в Донаувёрте. Leichter Kampfhubschrauber (LKH), или легкий боевой вертолет, представляет собой многоцелевую платформу, предназначенную для тренировок, разведки, специальных операций и легких ударных задач. Его универсальность повышает оборонную готовность и оперативную эффективность Германии.

Мировой рынок военной авиации сегментирован:

На самолете

Стационарное крыло

Роторное крыло

По системе

Планер

Двигатель

Авионика

Система шасси

Система оружия

По применению

Бой

Военный транспорт

Морской патруль

Танкер

Разведка и наблюдение

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка военной авиации в течение прогнозируемого периода?

Насколько велика была военная авиационная промышленность в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке военной авиации в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.