Размер рынка микроцентров обработки данных, доля, рост и анализ отрасли, по компонентам (решения, услуги), по типу (стойка, шкаф, контейнер), по вертикали (BFSI, ИТ и телекоммуникации, здравоохранение, розничная торговля, другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: март 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

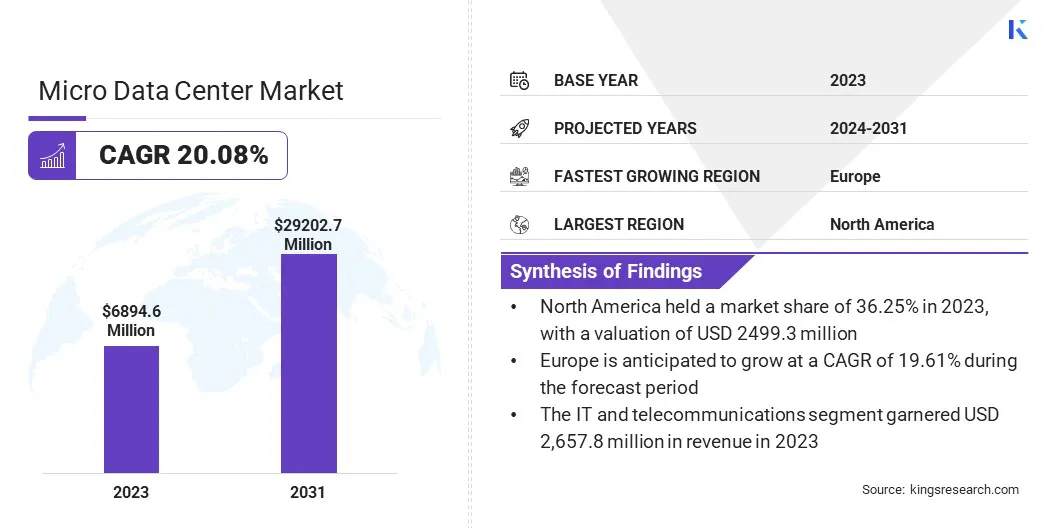

Объем мирового рынка микроцентров обработки данных оценивался в 6 894,6 миллиона долларов США в 2023 году и, по прогнозам, к 2031 году достигнет 29 202,7 миллиона долларов США, а среднегодовой темп роста составит 20,08% в течение прогнозируемого периода 2024-2031 годов. Объем рынка Северной Америки в 2023 году оценивался в 2499,3 миллиона долларов США. Рынок переживает устойчивый рост, обусловленный несколькими факторами, включая растущий спрос на решения для периферийных вычислений, распространение устройств Интернета вещей и потребность в масштабируемой и гибкой ИТ-инфраструктуре.

В объем работ в отчет включены продукты, предлагаемые такими компаниями, как Rittal GmbH & Co. KG, Panduit Corp., Vertiv Group Corp., Schneider Electric, Eaton, American Portwell Technology, Inc., Hewlett Packard Enterprise Development LP, Hitachi Energy Ltd., Delta Power Solutions, ALTRON и других.

Рынок характеризуется разнообразием игроков, которые предлагают инновационные решения для микроцентров обработки данных, адаптированные к различным отраслевым вертикалям. Ожидается, что с развитием периферийных вычислений в ближайшие годы спрос на микроцентры обработки данных резко возрастет, поскольку организации стремятся обрабатывать и анализировать данные ближе к точке их генерации.

Кроме того, модульность и масштабируемость микроцентров обработки данных делают их привлекательным вариантом для предприятий, стремящихся быстро развернуть ИТ-ресурсы в удаленных местах или филиалах. В целом, рынок микроцентров обработки данных в обозримом будущем ожидает значительный рост, при этом ключевые игроки будут вкладывать значительные средства в исследования и разработки, чтобы оставаться впереди в этой конкурентной среде.

Обзор аналитика

Растущий спрос на периферийные микроцентры обработки данных обусловлен растущим внедрением решений для периферийных вычислений в различных отраслях. Периферийные микроцентры обработки данных играют решающую роль в поддержке обработки и анализа данных в реальном времени на границе сети, что важно для таких приложений, как Интернет вещей, автономные транспортные средства и умные города. Поскольку организации продолжают приниматьцифровая трансформацияинициатив, ожидается, что в прогнозируемые годы потребность в периферийных микроцентрах обработки данных резко возрастет.

Более того, достижения в таких технологиях, как сети 5G, еще больше повышают спрос на периферийные микроцентры обработки данных, обеспечивая соединения с малой задержкой и высокой пропускной способностью, необходимые для приложений периферийных вычислений. Перспективы рынка периферийных микроцентров обработки данных остаются весьма позитивными, и в ближайшие годы ожидаются значительные возможности для роста.

Определение рынка

Микроцентр обработки данных — это компактное автономное устройство, в котором в одном корпусе размещены основные компоненты ИТ-инфраструктуры, такие как серверы, системы хранения данных, сетевое оборудование и программное обеспечение для управления. Эти центры обработки данных спроектированы как модульные и масштабируемые, что позволяет организациям быстро развертывать ИТ-ресурсы в удаленных или периферийных местоположениях.

Микроцентры обработки данных бывают различных типов, включая сборные/модульные, контейнерные и стоечные решения, отвечающие различным требованиям к развертыванию. Такие отрасли, как телекоммуникации, здравоохранение, финансы, производство и правительство, входят в число ключевых пользователей решений для микроцентров обработки данных. Эти отрасли используют это решение для различных целей, таких как периферийные вычисления, поддержка удаленного офиса, развертывание Интернета вещей и мобильные периферийные вычисления, а также других приложений.

Динамика рынка микроцентров обработки данных

Развертывание и коммерциализация сетевых подключений 5G стимулируют спрос на периферийные микроцентры обработки данных.Сети 5Gобещают значительно более высокие скорости передачи данных, меньшую задержку и увеличенную пропускную способность сети по сравнению с предыдущими поколениями сотовых технологий. В результате растет потребность в инфраструктуре периферийных вычислений для поддержки приложений, требующих обработки и анализа данных в реальном времени на границе сети.

Периферийные микроцентры обработки данных играют решающую роль в обеспечении соединений с низкой задержкой и высокой пропускной способностью для приложений 5G, таких как автономные транспортные средства, умные города, дополненная реальность (AR) и виртуальная реальность (VR). Кроме того, развертывание сетей 5G стимулирует инвестиции в инфраструктуру периферийных вычислений со стороны телекоммуникационных компаний и предприятий, стремящихся извлечь выгоду из возможностей, предоставляемых этой технологией следующего поколения.

Интеграция и ограничения по стоимости, вероятно, будут препятствовать росту рынка микроцентров обработки данных. Хотя микроцентры обработки данных предлагают множество преимуществ, таких как модульность, масштабируемость и энергоэффективность, интеграция их в существующие ИТ-среды может оказаться сложной задачей для организаций. Проблемы совместимости с устаревшими системами, сложности интеграции программного обеспечения и потребность в квалифицированном ИТ-персонале для управления и обслуживания микроцентров обработки данных могут препятствовать их внедрению.

Кроме того, ценовые ограничения представляют собой серьезную проблему для некоторых организаций, особенно малых и средних предприятий (МСП), поскольку первоначальные инвестиции, необходимые для развертывания микроцентров обработки данных, могут быть непомерно высокими. Кроме того, текущие эксплуатационные расходы, включая энергопотребление, охлаждение и обслуживание, могут способствовать увеличению общей стоимости владения (TCO) микроцентров обработки данных, что потенциально влияет на их доступность для определенных сегментов рынка.

Анализ сегментации

Мировой рынок сегментирован по компонентам, типам, вертикали и географии.

По компоненту

В зависимости от компонентов рынок сегментирован на решения и услуги. Сегмент решений доминировал на рынке микроцентров обработки данных с долей 62,35% в 2023 году благодаря разнообразному спектру решений для микроцентров обработки данных, предлагаемых ключевыми игроками рынка. Эти решения охватывают различные типы микроцентров обработки данных, в том числе сборные/модульные, контейнерные и стоечные решения, отвечающие различным требованиям к развертыванию и отраслевым вертикалям.

Сегмент решений характеризуется постоянными инновациями и усилиями ключевых игроков по разработке продуктов для удовлетворения растущих потребностей клиентов в различных отраслях. Кроме того, модульная и масштабируемая природа решений для микроцентров обработки данных делает их очень универсальными, позволяя организациям настраивать и развертывать их в соответствии с конкретными требованиями ИТ-инфраструктуры.

По типу

В зависимости от типа рынок подразделяется на стеллажи, шкафы и контейнеры. Ожидается, что в сегменте шкафов будет наблюдаться самый высокий рост: среднегодовой темп роста составит 21,71% за прогнозируемый период в результате растущего внедрения решений для микроцентров обработки данных, интегрированных в стойку. Интегрированные в стойку микроцентры обработки данных предлагают компактный и эффективный способ развертывания ИТ-инфраструктуры в средах с ограниченным пространством, таких как небольшие офисы, розничные магазины и периферийные местоположения.

Эти шкафы предназначены для размещения основных ИТ-компонентов, включая серверы, системы хранения данных, сетевое оборудование и программное обеспечение управления, в одном корпусе, что упрощает развертывание и управление. Растущий спрос на решения для периферийных вычислений и потребность в компактной и масштабируемой ИТ-инфраструктуре в удаленных и периферийных местах способствуют внедрению микроцентров обработки данных на базе шкафов в различных отраслях промышленности.

По вертикали

По вертикали рынок классифицируется на BFSI, ИТ и телекоммуникации, здравоохранение, розничную торговлю и другие. Сегмент ИТ и телекоммуникаций лидировал на рынке микроцентров обработки данных в 2023 году с оценкой в 2 657,8 млн долларов США благодаря растущему внедрению решений для микроцентров обработки данных ИТ-компаниями, поставщиками телекоммуникационных услуг и поставщиками услуг. Эти организации развертывают микроцентры обработки данных для поддержки широкого спектра приложений, включая периферийные вычисления, развертывание Интернета вещей, доставку контента и мобильные периферийные вычисления, среди прочего.

Сегмент ИТ и телекоммуникаций характеризуется потребностью в высокопроизводительной, масштабируемой и надежной ИТ-инфраструктуре для поддержки критически важных приложений и услуг. Решения для микроцентров обработки данных предлагают этим организациям гибкость и оперативность для развертывания ИТ-ресурсов ближе к месту использования, тем самым повышая производительность и сокращая задержки для конечных пользователей.

Региональный анализ рынка микроцентров обработки данных

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году доля рынка микроцентров обработки данных Северной Америки на мировом рынке составила около 36,25% при оценке в 2499,3 млн долларов США, что связано со значительным внедрением решений для микроцентров обработки данных в различных отраслях региона. Присутствие ключевых игроков рынка, технологические достижения и устойчивое развитие ИТ-инфраструктуры являются одними из основных факторов, способствующих доминированию на рынке.

Кроме того, растущий спрос на решения для периферийных вычислений, развертывание Интернета вещей и мобильные периферийные вычисления в таких отраслях, как телекоммуникации, здравоохранение, финансы и ИТ-услуги, стимулирует внедрение решений для микроцентров обработки данных в Северной Америке. Для региона характерна высококонкурентная среда, и ключевые игроки сосредоточены на инициативах в области исследований и разработок, чтобы оставаться впереди на этом быстро развивающемся рынке.

В Европе, вероятно, будет наблюдаться значительный рост: среднегодовой темп роста составит 19,61% в период с 2024 по 2031 год из-за растущего внедрения решений для периферийных вычислений и развертывания сетей 5G по всему региону. Периферийные микроцентры обработки данных играют решающую роль в поддержке обработки и анализа данных в реальном времени на границе сети, что важно для таких приложений, как Интернет вещей, автономные транспортные средства и умные города. Развертывание сетей 5G стимулирует инвестиции в инфраструктуру периферийных вычислений со стороны телекоммуникационных компаний, предприятий и государственных учреждений по всей Европе.

Кроме того, нормативные инициативы, способствующие конфиденциальности и безопасности данных, способствуют внедрению решений для микроцентров обработки данных в регионе. Европа, вероятно, представит значительные возможности для роста рынка в прогнозируемые годы, при этом ключевые игроки сосредоточатся на расширении своего присутствия и предложениях по извлечению выгоды из этого растущего рынка.

Конкурентная среда

Отчет о мировом рынке микроцентров обработки данных предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Расширение и инвестиции являются основными стратегическими инициативами, принятыми компаниями этого сектора. Игроки отрасли активно инвестируют в исследования и разработки, строительство новых производственных мощностей и оптимизацию цепочки поставок.

Список ключевых компаний на рынке микроцентров обработки данных

Ноябрь 2022 г. (запуск):Компания Schneider Electric представила микроцентр обработки данных EcoStruxure R-Series средней плотности 42U, тем самым расширив свой портфель защищенных микроцентров обработки данных. Этот стратегический шаг направлен на то, чтобы предоставить ИТ-специалистам и поставщикам решений комплексное, предварительно интегрированное решение, упрощающее процесс заказа и развертывания для повышения эффективности.

Мировой рынок микроцентров обработки данных сегментирован следующим образом:

По компоненту

Решение

Услуги

По типу

Стойка

Кабинет

Контейнер

По вертикали

БФСИ

ИТ и телекоммуникации

Здравоохранение

Розничная торговля

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка микроцентров обработки данных, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия микроцентров обработки данных в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими производителями микроцентров обработки данных?

Какой регион на рынке микроцентров обработки данных будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке микроцентров обработки данных в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.