Размер рынка медицинских упаковочных пленок, доля, рост и анализ отрасли по типу (высокобарьерные пленки, коэкструдированные пленки, формованные пленки), по материалам (полиэтилен, полипропилен, поливинилхлорид, полистирол, полиамид, алюминий, оксиды и другие), по применению, по конечному использованию и региональный анализ, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Медицинские упаковочные пленки — это специализированные материалы, используемые для упаковки медицинских изделий, фармацевтических препаратов и товаров медицинского назначения, обеспечивающие стерильность, защиту и целостность при хранении и транспортировке. Эти пленки обеспечивают барьерные свойства против влаги, кислорода, света и загрязнений, сохраняя при этом долговечность и простоту герметизации.

Распространенные типы медицинских упаковочных пленок включают полиэтилен (ПЭ), полипропилен (ПП), поливинилхлорид (ПВХ), полиэтилентерефталат (ПЭТ) и многослойные ламинаты, часто имеющие функции стерилизации и защиты от несанкционированного доступа.

Рынок медицинских упаковочных пленокОбзор

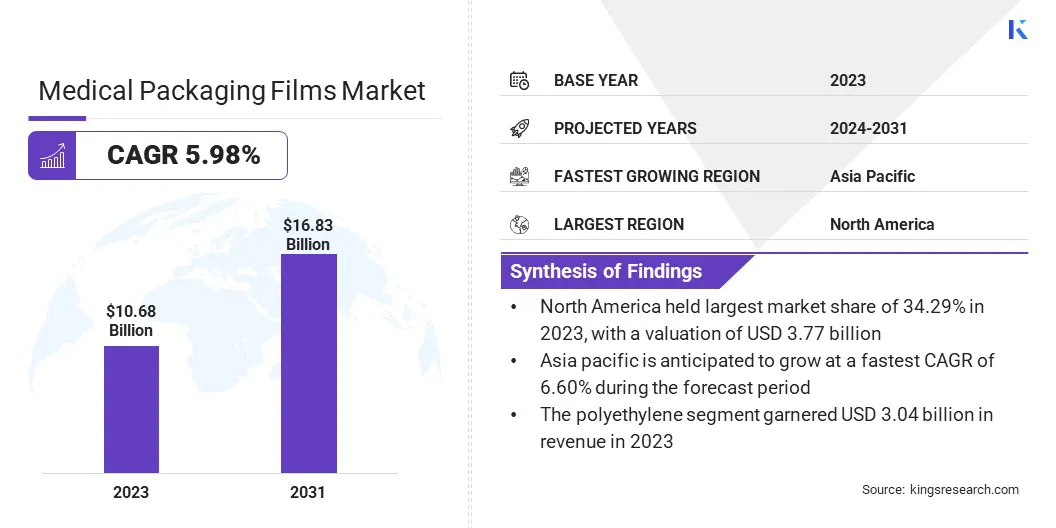

Объем мирового рынка медицинских упаковочных пленок оценивался в 10,68 млрд долларов США в 2023 году и, по прогнозам, вырастет с 11,21 млрд долларов США в 2024 году до 16,83 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,98% в течение прогнозируемого периода. Рост рынка обусловлен увеличением спроса на высокобарьерную стерильную упаковку, обеспечивающую безопасность продукции и продлевающую срок ее хранения.

Строгие нормативные требования требуют использования высококачественных материалов, соответствующих стандартам безопасности и устойчивого развития. Кроме того, растущее внедрение экологически чистых и пригодных для вторичной переработки упаковочных решений, подкрепленное растущими экологическими проблемами и благоприятными корпоративными инициативами в области устойчивого развития, ускоряет расширение рынка.

Крупнейшими компаниями, работающими в мировой индустрии медицинских упаковочных пленок, являются Amcor plc, Berry Global, Inc., Klöckner Pentaplast, UFP Technologies, Inc., Gerresheimer AG, Avery Dennison Corporation, SIG Combibloc Group AG, Bemis Company, Inc., Sealed Air Corporation, Wipak Oy, AptarGroup, Inc., Sonoco Products Company, Tekni-Plex, Inc., Placon Corporation, Printpack, Inc. и другие.

Рынок выигрывает от постоянного расширения фармацевтической промышленности. Растущая распространенность хронических заболеваний, старение населения и развитие фармацевтических препаратов требуют безопасных и высококачественных упаковочных решений.

Увеличение фармацевтического производства приводит к увеличению спроса на специализированные пленки, которые сохраняют эффективность лекарств, продлевают срок годности и обеспечивают защиту от несанкционированного доступа. Биофармацевтические разработки, включая вакцины и биологические препараты, требуют современных барьерных пленок, поддерживающих термочувствительные продукты.

Растущие глобальные расходы на здравоохранение и расширение цепочек поставок фармацевтической продукции создают устойчивый спрос на высокоэффективные медицинские упаковочные пленки, способствуя инновациям в составе материалов и устойчивости.

Согласно отчету Центров Medicare и Medicaid Services за 2024 год, расходы на здравоохранение в США увеличились на 7,5% в 2023 году, составив 4,9 триллиона долларов США (14 570 долларов США на человека) и составив 17,6% валового внутреннего продукта (ВВП) страны.

Ключевые моменты:

В 2023 году объем мирового рынка медицинской упаковочной пленки составил 10,68 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,98% в период с 2024 по 2031 год.

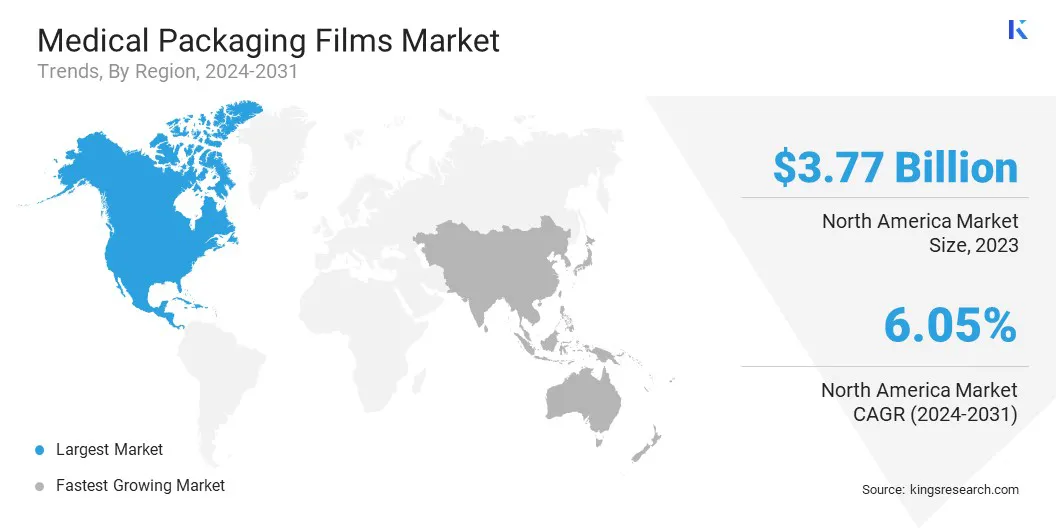

В 2023 году доля Северной Америки составляла 35,29% и оценивалась в 3,77 миллиарда долларов США.

Сегмент высокобарьерных пленок обеспечил наибольшую долю выручки — 36,84% в 2023 году.

Выручка сегмента полиэтилена в 2023 году составила 3,04 млрд долларов США.

Ожидается, что к 2031 году сегмент сумок и сумок достигнет 5,17 млрд долларов США.

Среднегодовой темп роста продаж медицинских устройств составит 5,99% в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 6,60%.

Драйвер рынка

«Растущий спрос на устойчивые и экологически чистые упаковочные решения»

Инициативы в области устойчивого развития способствуют росту рынка медицинской упаковочной пленки. Промышленность переходит к перерабатываемым, биоразлагаемым упаковочным материалам с низким уровнем выбросов углекислого газа, чтобы снизить воздействие на окружающую среду.

Нормативная политика способствует разработке экологически чистых медицинских упаковочных пленок, которые сохраняют свои характеристики без ущерба для безопасности продукции. Достижения в области полимеров на биологической основе, покрытий, не содержащих растворителей, и энергоэффективных производственных процессов поддерживают этот переход.

Поставщики медицинских услуг и фармацевтические компании отдают приоритет устойчивым решениям, создавая спрос на медицинские упаковочные пленки, которые соответствуют как экологическим, так и нормативным стандартам. Компании инвестируют в инновационные материалы, которые обеспечивают как экологичность, так и высокобарьерную стерильную упаковку.

В апреле 2024 года Horus Pharma, французская офтальмологическая лаборатория, специализирующаяся на продуктах без консервантов для здоровья глаз и век, расширила свое партнерство с Plastic Bank, чтобы уменьшить свой пластиковый след и бороться с загрязнением в Средиземноморье. Компания намерена компенсировать 65% своего распределения пластика и переработать 400 метрических тонн пластика с конца 2022 по конец 2025 года.

Рыночный вызов

«Нарушения в цепочке поставок»

Серьезной проблемой, сдерживающей рост рынка медицинской упаковочной пленки, являются сбои в цепочке поставок из-за колебаний сырья, задержек поставок и волатильности цен. Эти сбои могут нарушить производственные графики и повысить эксплуатационные расходы, влияя на прибыльность и расширение рынка.

Компании решают эти проблемы, инвестируя в передовые системы управления цепочками поставок и диверсифицируя свои сети поставщиков. Они продолжают внедрять цифровые технологии для мониторинга и прогнозирования в реальном времени, что позволяет быстро реагировать на потенциальные сбои. Стратегическое управление запасами и надежные партнерские отношения с поставщиками дополнительно обеспечивают стабильность производства.

Рыночный тренд

«Увеличение количества хирургических процедур и уровня госпитализации»

Рост числа хирургических процедур и госпитализаций стимулирует расширение рынка медицинской упаковочной пленки. Медицинским учреждениям требуются стерильные и высокобарьерные упаковочные решения для медицинских инструментов, хирургических наборов иуход за ранамипродукты.

Переход к минимально инвазивным операциям увеличивает использование одноразовых медицинских устройств, что требует использования высокоэффективных пленок, обеспечивающих стерильность и долговечность. Спрос на пакеты для внутривенного вливания, пакеты для крови и диагностические наборы растет с увеличением уровня госпитализации.

Расширение инфраструктуры здравоохранения во всем мире приводит к увеличению потребления медицинской упаковочной пленки, усиливая потребность в инновационных, надежных и соответствующих требованиям упаковочных решениях.

В сентябре 2023 года Американское общество пластических хирургов сообщило, что в США выполнено 26,2 миллиарда хирургических и малоинвазивных косметических и реконструктивных процедур. Примечательно, что количество процедур косметической хирургии увеличилось на 19% по сравнению с 2019 годом.

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу (высокобарьерные пленки, соэкструдированные пленки и формованные пленки). В 2023 году сегмент высокобарьерных пленок заработал 3,93 миллиарда долларов США благодаря своим превосходным защитным свойствам, которые обеспечивают стерильность продукта, продлевают срок годности и соответствуют строгим нормативным стандартам, что делает его широко применяемым в упаковке фармацевтических препаратов и медицинских устройств.

По материалу (полиэтилен, полипропилен, поливинилхлорид, полистирол, полиамид, алюминий, оксиды и другие): сегмент полиэтилена занимал 28,45% рынка, что обусловлено его превосходной долговечностью, экономической эффективностью, химической стойкостью и совместимостью с процессами стерилизации, что делает его предпочтительным выбором для медицинской упаковки.

По применению (блистерные упаковки, пакеты и пакеты, крышки, саше, обертки, этикетки и другие): прогнозируется, что к 2031 году сегмент пакетов и пакетов достигнет 5,17 миллиардов долларов США, что будет обусловлено их широким использованием в стерильной упаковке, экономической эффективностью, высокими барьерными свойствами и способностью защищать медицинские устройства и фармацевтические препараты от загрязнения, обеспечивая соответствие строгим нормативным стандартам.

По конечному использованию (фармацевтические и медицинские устройства). Сегмент медицинских устройств, вероятно, будет расти в среднем на 5,99% в течение прогнозируемого периода, что в значительной степени связано с растущим спросом на стерильные и высокобарьерные упаковочные решения, которые обеспечивают безопасность продукции, соответствие нормативным требованиям и увеличенный срок хранения, чему способствует рост производства и внедрения медицинских устройств во всем мире.

Рынок медицинских упаковочных пленокРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

Рынок медицинских упаковочных пленок Северной Америки в 2023 году занял заметную долю - около 35,29% на сумму 3,77 миллиарда долларов США. Строгая нормативная база Северной Америки для медицинских ифармацевтическая упаковкаспособствует этому росту.

Такие организации, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), Министерство здравоохранения Канады и Фармакопея США (USP), соблюдают строгие правила в отношении упаковочных материалов, чтобы обеспечить безопасность, стерильность и соответствие требованиям.

Медицинские упаковочные пленки должны соответствовать нормам, касающимся защиты от несанкционированного доступа, барьерной защиты и устойчивости. Потребность в упаковочных материалах, одобренных FDA и сертифицированных по стандарту ISO, способствует постоянным инновациям, что приводит к увеличению инвестиций в высокоэффективные пленки, соответствующие развивающимся нормативным стандартам.

Кроме того, устойчивое развитие меняет рыночный ландшафт. Регуляторная политика, корпоративные инициативы в области устойчивого развития и потребительские предпочтения стимулируют использование перерабатываемых, биоразлагаемых упаковочных материалов с низким уровнем выбросов углекислого газа.

Компании инвестируют в полимеры на биологической основе, покрытия, не содержащие растворителей, и пригодные для вторичной переработки медицинские пленки, чтобы снизить воздействие на окружающую среду. Переход к экологически чистым альтернативам, обеспечивающим целостность продукции и соответствие нормативным требованиям, стимулирует спрос на инновационные, экологичные упаковочные решения.

В феврале 2024 года Sanofi Consumer Healthcare присоединилась к Blister Pack Collective — инициативе, возглавляемой PA Consulting и PulPac, направленной на разработку пригодных для вторичной переработки блистерных упаковок на основе волокна и минимизацию пластиковых отходов в фармацевтической упаковке. Проект направлен на замену проблемных пластиков, таких как ПВХ, которые вносят значительный вклад в 100 000 тонн пластика, ежегодно используемого в медицинской упаковке. Используя технологию сухого формованного волокна PulPac, эта инициатива направлена на поиск устойчивой альтернативы с выбросами CO₂ на 80 % ниже, чем у традиционных упаковочных материалов.

По оценкам, среднегодовой темп роста индустрии медицинских упаковочных пленок в Азиатско-Тихоокеанском регионе составит 6,60% в течение прогнозируемого периода. Столь быстрый рост объясняется расширением фармацевтического и медицинского секторов. Этот регион является крупным центром фармацевтического производства, а такие страны, как Китай, Индия и Япония, лидируют в производстве и экспорте лекарств.

Возросший спрос на лекарства, отпускаемые по рецепту и без рецепта (OTC), а также правительственные инициативы, продвигающие местное производство лекарств, подчеркивают потребность в высококачественных медицинских упаковочных пленках, которые обеспечивают безопасность и долговечность продукции.

Кроме того, индустрия медицинского оборудования и диагностики в Азиатско-Тихоокеанском регионе расширяется за счет увеличения инвестиций в технологические достижения и отечественное производство. Такие страны, как Китай, Индия и Сингапур, становятся ключевыми игроками в производстве медицинского оборудования.

Растущий спрос на диагностические наборы, хирургические инструменты, средства по уходу за ранами и пакеты для внутривенных вливаний требует использования высококачественных стерильных и гибких упаковочных пленок для сохранения целостности продукции. Рост объемов тестирования на местах и домашней диагностики еще больше увеличивает спрос на специализированные решения для медицинской упаковки.

Нормативно-правовая база

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA)регулирует медицинские упаковочные материалы в соответствии с Разделом 21 Кодекса федеральных правил (CFR). В частности, часть 820 описывает Регламент системы качества (QSR), который включает требования к проектированию, производству, упаковке, маркировке, хранению и распространению медицинских изделий. Производители должны установить и поддерживать процедуры, гарантирующие, что упаковочные материалы не окажут отрицательного влияния на качество устройства и будут пригодны для использования по назначению.

Европейское агентство лекарственных средств (EMA)обеспечивает соблюдение правил надлежащей производственной практики (GMP) для лекарственных средств, гарантируя, что упаковочные материалы подходят для использования по назначению и не ставят под угрозу качество продукции. Производители должны провести тщательное тестирование, чтобы убедиться в совместимости материалов с продуктом.

В КитаеНациональное управление медицинской продукции (NMPA) регулирует медицинские упаковочные материалы, требуя, чтобы они были нетоксичными, совместимыми с медицинским продуктом и защищали от загрязнения и повреждения. Производители должны провести тщательные испытания и получить одобрение NMPA, прежде чем внедрять новые материалы.

В Индии, Центральная организация по контролю за стандартами на лекарства (CDSCO) регулирует медицинские упаковочные материалы. CDSCO требует, чтобы упаковочные материалы соответствовали установленным стандартам, чтобы гарантировать, что они не вступают в реакцию с продуктом и обеспечивают достаточную защиту от факторов окружающей среды. Производители должны соблюдать Закон и правила о лекарственных средствах и косметике, в которых изложены требования к упаковке и маркировке медицинской продукции.

Конкурентная среда

Мировой рынок медицинских упаковочных пленок характеризуется наличием множества участников, включая как существующие корпорации, так и новые игроки. Участники рынка реализуют стратегии, предполагающие сотрудничество с организациями и учреждениями здравоохранения для облегчения переработки пластика.

Эти инициативы сокращают медицинские отходы, способствуют устойчивому развитию и соответствуют нормативным требованиям, способствуя расширению рынка. Сотрудничая с больницами, исследовательскими центрами и фирмами по переработке отходов, компании повышают свою экологическую ответственность и одновременно укрепляют свои позиции на рынке.

В июле 2023 года компания Berry Global Inc. заключила партнерское соглашение с Deaconess Midtown Hospital, Nexus Circular и Evansville Packaging Supply для переработки неопасной стерильной пластиковой упаковки и нетканых материалов из хирургического отделения, фармацевтических, лабораторных и складских помещений больницы.

Список ключевых компаний на рынке медицинских упаковочных пленок:

Последние события (слияния и поглощения/запуск новых продуктов)

В феврале 2025 г., подразделение гибких пленок Berry Global представило новейшее дополнение к своему портфолио стретч-пленок Bontite Sustane на выставке Packaging Innovations в Бирмингеме, которое теперь на 30% включает сертифицированное переработанное после потребления (ПЦР) содержимое.

В ноябре 2024 г.Компания Amcor представила новое поколение своих решений в области медицинского ламината. Эта последняя инновация позволяет создавать полностью перерабатываемую пленочную упаковку внутри потока полиэтилена. Это нововведение снижает выбросы углекислого газа в атмосферу, сохраняя при этом стандарты производительности для медицинских устройств.

В ноябре 2024 г., Berry Global завершила слияние своего глобального бизнеса по производству нетканых материалов и пленок в области здравоохранения, гигиены и специальных товаров с корпорацией Glatfelter. Это слияние привело к образованию корпорации Magnera, которая в настоящее время является крупнейшей в мире компанией по производству нетканых материалов, предлагающей широкий спектр решений для промышленности специальных материалов.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка медицинской упаковочной пленки в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.