Размер рынка медицинской электроники, доля, анализ роста и отрасли, компонентом (датчики, батареи, дисплеи, MCUS/MPUS, чипы памяти, другие), устройства (диагностические и визуализационные системы, мониторинг пациентов, активный медицинский имплантируемый, вентиляторы, хирургические роботизированные системы, другие), с конечным использованием и региональным анализом,, вентилятора 2025-2032

Страницы: 160 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок включает в себя проектирование и производство электронных устройств и систем, используемых в диагностике, мониторинге, лечении и визуализации. Он охватывает такие технологии, как системы мониторинга пациентов, имплантируемые устройства, оборудование для диагностики и терапевтическую электронику.

Процессы включают конструкцию схемы, миниатюризацию и обработку сигналов, со строгим нормативным соответствием. Эти системы поддерживают точность, автоматизацию и данные в реальном времени при уходе за пациентами. В отчете содержится всесторонний анализ ключевых факторов, возникающих тенденций и конкурентного ландшафта, ожидается, будет влиять на рынок в течение прогнозируемого периода.

Рынок медицинской электроникиОбзор

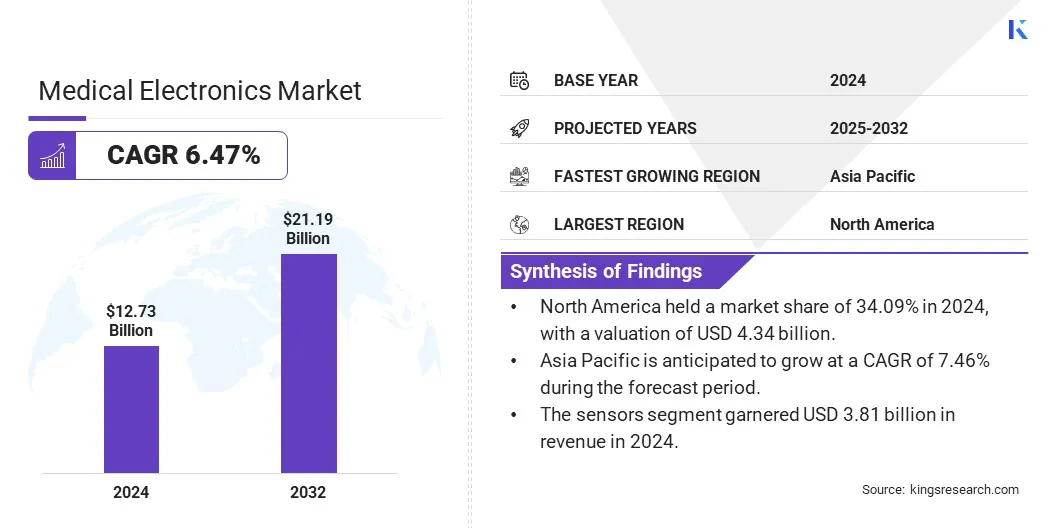

Размер мирового рынка медицинской электроники был оценен в 12,73 млрд долларов США в 2024 году и, по прогнозам, будет расти с 13,49 млрд долларов США в 2025 году до 21,19 млрд долларов к 2032 году, демонстрируя CAGR на 6,47% в течение прогнозируемого периода.

Рост рынка обусловлен растущим спросом на диагностические системы визуализации, которые требуют высокопроизводительных электронных компонентов для точности и эффективности. Кроме того, рост систем здравоохранения, подключенных к IoT, поддерживает мониторинг и интеграцию данных в реальном времени, что еще больше ускоряет принятие передовых медицинских электронных устройств в условиях ухода.

Major companies operating in the medical electronics industry are Medtronic plc, Johnson & Johnson Services, Inc., Abbott, Siemens, General Electric Company, Koninklijke Philips N.V., Stryker, Boston Scientific Corporation, Becton, Dickinson and Company, Baxter International Inc., Danaher Corporation, Intuitive Surgical, Analog Devices, Inc., TE Connectivity, and Texas Instruments Incorporated.

Глобальный рост заболеваний, связанных с образу жизни, таких как диабет, сердечно-сосудистые заболевания и респираторные расстройства, способствует росту рынка. Эти условия требуют непрерывного мониторинга и периодического диагноза, увеличивая зависимость от электронных устройств, таких как инсулиновые насосы, сердечные мониторы и системы легочной функции.

Спрос на точные данные в реальном времени для управления долгосрочными условиями подталкивают поставщиков медицинских услуг к принятию более продвинутых электронных медицинских систем, повышая рост рынка.

В августе 2024 года Insulet Corporation объявила, что ее Omnipod 5 автоматизированная система доставки инсулина получила очистку FDA для использования у людей с диабетом 2 типа в возрасте 18 лет и старше в США. Это первая автоматизированная система доставки инсулина, одобренную для управления диабетом как типа 1, так и типа 2, расширяющегося доступа к расширенному вариантам лечения для инсулинозависимого пациентов.

Ключевые основные моменты

Размер индустрии медицинской электроники оценивался в 12,73 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 6,47% с 2025 по 2032 год.

В 2024 году Северная Америка владела 34,09% с оценкой 4,34 миллиарда долларов США.

В 2024 году сегмент датчиков получил 3,81 млрд долларов США.

Ожидается, что сегмент диагностических и визуализации достигнет 5,28 млрд долларов США к 2032 году.

Сегмент больниц обеспечил наибольшую долю дохода в размере 33,24% в 2024 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем в 7,46% в течение прогнозируемого периода.

Рыночный драйвер

Увеличение спроса на диагностические системы визуализации

Рост рынка медицинской электроники решительно поддерживается растущим спросом на диагностические системы визуализации, такие как КТ, МРТ и ультразвуковые устройства. Поставщики медицинских услуг сосредоточены на раннем обнаружении заболеваний, что приводит к принятию технологий визуализации с высоким разрешением.

Эти системы полагаются на продвинутыеэлектронные компонентыДля точной обработки сигнала и ясности изображения. Непрерывные инновации в визуализации электроники и миниатюризации компонентов позволяют больницам и диагностическим центрам улучшать клинические результаты, тем самым способствуя росту рынка.

В феврале 2025 года GE Healthcare обнародовал герметичный MRI -магнит и CT -сканер революции на Европейском конгрессе радиологии (ECR) 2025. Магнит Freelium работает с менее чем 1% гелия, используемого в обычных системах, снижая эксплуатационные затраты и воздействие на окружающую среду. CT-сканер Revolution Vibe предлагает расширенные возможности для изображений сердца, в том числе без ЭКГ сердечные изображения и усовершенствования рабочих процессов, управляемых AI, стремясь повысить точность и эффективность диагностики.

Рыночный вызов

Сложные разрешения на регулирующие органы и требования к соответствию

Значительной проблемой, ограничивающей рост рынка медицинской электроники, является навигация на сложных и развивающихся нормативных рамках. Различные стандарты в разных регионах увеличивают время и стоимость разрешений на продукцию, задерживая рыночную медицинскую электронику.

Чтобы решить эту проблему, ключевые игроки инвестируют в специальные команды по вопросам регулирования и внедряют глобальные системы управления качеством, такие как ISO 13485. Они также участвуют в ранних консультациях с регулирующими органами и участвуют в международных программах аудита, таких как программа единого аудита медицинского устройства (MDSAP), чтобы упростить одобрения и обеспечить соблюдение, помогая сократить время для новых электронных технологий.

Тенденция рынка

Рост в системах здравоохранения, связанных с IoT

Использование технологии Интернета вещей (IoT) в здравоохранении поддерживает расширение медицинской электроники. Такие устройства, как носимые мониторы, инфузионные насосы и вентиляторы, все чаще подключаются к централизованным платформам. Это обеспечивает бесшовный обмен данными, удаленную диагностику и централизованный мониторинг.

Медицинская электроника со встроенными функциями подключения необходима в современных сетях здравоохранения, что побуждает производителей разработать компактные, безопасные и надежные системы связи, адаптированные для клинической среды.

В мае 2024 года Vyvo получила очистку FDA для своего носимого устройства LifeWatch, которое объединяет технологию блокчейна для отслеживания здоровья и здоровья. LifeWatch позволяет пользователям контролировать жизненно важные признаки, такие как частота сердечных сокращений и артериальное давление, и использует технологию децентрализованной физической инфраструктурной сети (DEPIN), чтобы пользователи могли надежно монетизировать свои данные о здоровье.

Снимок отчета о рынке медицинской электроники

Сегментация

Подробности

По компоненту

Датчики, батареи, дисплеи, MCUS/MPUS, чипы памяти, другие

По устройству

Системы диагностики и визуализации, мониторинг пациентов, активные медицинские имплантируемые, вентиляторы, хирургические роботизированные системы, другие

С конечным использованием

Больницы, амбулаторные хирургические центры, уход за домом, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (датчики, батареи, дисплеи, MCUS/MPUS, чипы памяти, другие): сегмент датчиков заработал 3,81 млрд долларов США в 2024 году из-за его критической роли в мониторинге пациентов в реальном времени, диагностике и интеграции с подключенными системами здравоохранения.

По устройству (Диагностические и визуализационные системы, мониторинг пациентов, активные медицинские имплантируемые, вентиляторы, хирургические роботизированные системы, другие): сегмент диагностических и визуализации, который занимал 24,88% рынка в 2024 году из -за его критической роли в раннем обнаружении заболеваний и непрерывного спроса на передовые технологии визуализации в больницах и диагностических центрах.

По исходному применению (больницы, амбулаторные хирургические центры, уход за домом, другие): к 2032 году сегмент больниц достигнет 6,98 миллиардов долларов США из -за высоких объемов пациентов, передовой инфраструктуры и постоянного спроса на сложное диагностическое и мониторинг оборудования.

Рынок медицинской электроникиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка медицинской электроники в Северной Америке в 2024 году на мировом рынке составила около 34,09% с оценкой 4,34 млрд долларов США. В Северной Америке есть одна из самых передовых инфраструктур здравоохранения во всем мире, которая поддерживает раннее принятие медицинской электроники.

Больницы и клиники хорошо оснащены современными системами диагностики и мониторинга, которые полагаются на высокоэффективную электронику. Кроме того, наличие квалифицированных специалистов, передового медицинского оборудования и оптимизированных процессов закупок ускоряет интеграцию новых электронных технологий в медицинских учреждениях, тем самым способствуя росту рынка в регионе.

Более того, больницы и медицинские центры в Северной Америке находятся на переднем крае интеграции робототехники и ИИ в хирургию, диагностику и уход за пациентами. Эти системы требуют передовых электронных компонентов, способных к обработке в реальном времени и контроле точности.

Более того, растущий спрос на операции с роботизированными с помощью и автоматическую диагностику в специализированных медицинских центрах способствует потреблению высокопроизводительной медицинской электроники по всему региону.

В апреле 2025 года интуитивно понятный хирургический получил разрешение FDA для своего Sureform 45 Stapler, предназначенной для однопортовой роботизированной хирургии. Совместимый с системой DA Vinci SP, Stapler имеет технологию SmartFire, оптимизируя целостность основной линии в грудной, колоректальной и урологической процедурах, повышая хирургическую точность и эффективность.

Азиатско -тихоокеанская медицинская электроника готова к значительному росту при надежном среднем на 7,46% в течение прогнозируемого периода. Азиатско-Тихоокеанский регион является свидетелем быстро развивающегося развития больниц, диагностических центров и специальных клиник, особенно в городских и полугородских районах. Эти объекты требуют современного медицинского оборудования, которое зависит от передовой электроники.

Кроме того, чтобы соответствовать стандартам международного ухода вМедицинский туризм, больницы инвестируют в современное оборудование, работающее на медицинской электронике. Это включает в себя системы визуализации с высоким разрешением, роботизированное хирургическое оборудование и интеллектуальные устройства мониторинга, которые способствуют спросу на высокоэффективную медицинскую электронику по всему региону.

В октябре 2023 года медицинские микроинструкции (MMI) расширили свое глобальное присутствие, выходя на рынок в Азиатско -Тихоокеанском регионе, посредством соглашений о распределении с технологиями устройств и TRM Korea. Эти партнерские отношения направлены на то, чтобы ввести хирургическую систему Symani в MMI в такие страны, как Гонконг, Сингапур, Вьетнам, Малайзию, Индонезию, Таиланд, Филиппины, Макао, Новую Зеландию и Южную Корею, в соответствии с разрешениями. Система Symani предназначена для микрохирургии и супермикросурургии, предлагая повышенную точность и контроль для сложных процедур мягких тканей.

Нормативные рамки

СШАУправление по контролю за продуктами и лекарствами (FDA) регулирует медицинскую электронику в соответствии с федеральным Законом о продуктах питания, лекарствах и косметике. Устройства классифицируются на класс I, II или III, основанные на риске. Устройства класса II требуют уведомления Premarket 510 (k), в то время как устройства класса III требуют одобрения Premarket (PMA). FDA также начала регулировать лабораторные тесты (LDT), требующие от производителей соблюдать отчетность по нежелательным событиям и требования к премаркете.

Медицинская электроника в Европейском Союзе регулируется Регламентом (ЕС) 2017/745 на медицинских устройствах (MDR) и Регламенте (EU) 2017/746 на диагностических устройствах in vitro (IVDR). Продукты должны нести знак CE, что указывает на соответствие стандартам здоровья, безопасности и окружающей среды ЕС. Требуются уникальная идентификация устройства (UDI) и регистрация в европейской базе данных о медицинских устройствах (Eudamed). Производители должны следовать ISO 14971 для управления рисками и внедрить пост-маркет.

В Китае, Национальное управление медицинскими продуктами (NMPA) регулирует медицинскую электронику. Устройства классифицируются на класс I (низкий риск), класса II (умеренный риск) и класса III (высокий риск). Устройства класса II и III требуют регистрации, клинической оценки и тестирования с помощью сертифицированных лабораторий. Соответствие китайским хорошим производственным методам (GMP) является обязательным. Иностранные производители должны назначить местного агента для регистрации и связи с NMPA.

В Японии, Агентство по фармацевтическим препаратам и медицинским устройствам (PMDA) и Министерство здравоохранения, труда и социального обеспечения (MHLW). Наблюдает за медицинской электроникой в соответствии с Законом о фармацевтических препаратах и медицинских устройствах (Закон о PMD). Устройства классифицируются на классы I до IV на основе риска. Путь одобрения варьируется: устройства класса I необходимы уведомление, класс II может быть сертифицирован зарегистрированными органами сертификации, а класс III и IV требуют прямого одобрения MHLW с помощью PMDA Review.

Конкурентная ландшафт

Игроки рынка принимают такие стратегии, как интеграция передовых технологий визуализации, улучшение роботизированных хирургических систем и включение диагностики, управляемой искусственным интеллектом в медицинские устройства, способствуя расширению рынка. Эти усилия направлены на повышение точности, снижение усталости хирурга и повышение общей безопасности процедур.

Сосредоточив внимание на инновациях, которые поддерживают сложные клинические потребности, компании укрепляют свою конкурентную должность, удовлетворяя растущий спрос на надежную и эффективную медицинскую электронику.

В декабре 2024 года AUO Corporation представила свою 3D -платформу для интеллектуальной хирургической визуализации на Тайване. Эта платформа интегрирует «3D-решение» ADP с системой роботизированной хирургии Saroa, позволяя хирургам выполнять сложные процедуры без визуального напряжения. Система также включает в себя диагностические инструменты с A-A-A-Advistic и 3D-визуализацию в реальном времени, повышая хирургическую эффективность и безопасность.

Список ключевых компаний на рынке медицинской электроники:

В марте 2025 года, Canon Medical Systems объявила о очистке FDA для улучшений искусственного интеллекта для своего сканера Aquilion One / Insight Edition CT. Обновления включают в себя матрицу PIQE 1024 и технологию SilverBeam, расширяя возможности сканера в более широком диапазоне клинических применений и повышая качество изображения, одновременно снижая дозу радиации.

В марте 2025 года, Canon Medical Systems USA запустила Adora DRFI, после очистки FDA 510 (k). Adora DRFI - это система гибридной визуализации, которая сочетает в себе рентгенографические и флюроскопические возможности визуализации в одном растворе, предназначенном для повышения диагностической универсальности и пропускной способности пациента.

В феврале 2025 годаГлубокая система стимуляции мозга Medtronic была одобрена FDA для лечения болезни Паркинсона. Это устройство предлагает персонализированную терапию, корректируя параметры стимуляции для потребностей пациентов, с целью улучшения моторных симптомов и качества жизни для людей с Паркинсоном.

В ноябре 2024 года, LifeSignals объявили о клиенсе FDA Class II 510 (k) для своей многопараметрической системы Ubiqvue 2a. Этот одноразовый, носимый биосенсор собирает двенадцать физиологических параметров, включая насыщение кислородом, ЭКГ и скорость дыхания. Данные надежно передаются почти в режиме реального времени на облачную систему, что позволяет непрерывному мониторингу пациентов в различных условиях.

В октябре 2024 года, Irhythm Technologies, полученные зазором FDA 510 (k) для улучшений его Zio At Device, носимого патча для амбулаторной сердечной телеметрии. Устройство записывает непрерывные данные ЭКГ в течение до 14 дней, передавая информацию в систему Zeus, которая использует алгоритмы глубокого обучения для анализа сердечных событий, помогая в принятии клинических решений.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка медицинской электроники в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.