Размер рынка, доля, рост и отраслевой анализ медицинских устройств, по технологиям (беспроводные, проводные, гибридные), по приложениям (жизненные показатели и мониторы пациентов, наркозные аппараты, аппараты искусственной вентиляции легких, инфузионные насосы и другие), по отраслям конечных пользователей (больницы и клиники, центры охраны материнства и репродуктивного здоровья, другие) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: июнь 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на бесшовной интеграции медицинского оборудования и ИТ-систем здравоохранения. Он включает в себя аппаратное, программное обеспечение и сетевые технологии, которые поддерживают передачу данных в реальном времени, удаленный мониторинг и автоматический ввод данных.

Ключевые компоненты включают беспроводную связь, интерфейсные устройства и платформы интеграции, которые повышают эффективность клинического рабочего процесса и ухода за пациентами. В отчете освещаются ключевые движущие силы рынка, основные тенденции, нормативно-правовая база и конкурентная среда, определяющая рост отрасли.

Рынок подключения медицинского оборудованияОбзор

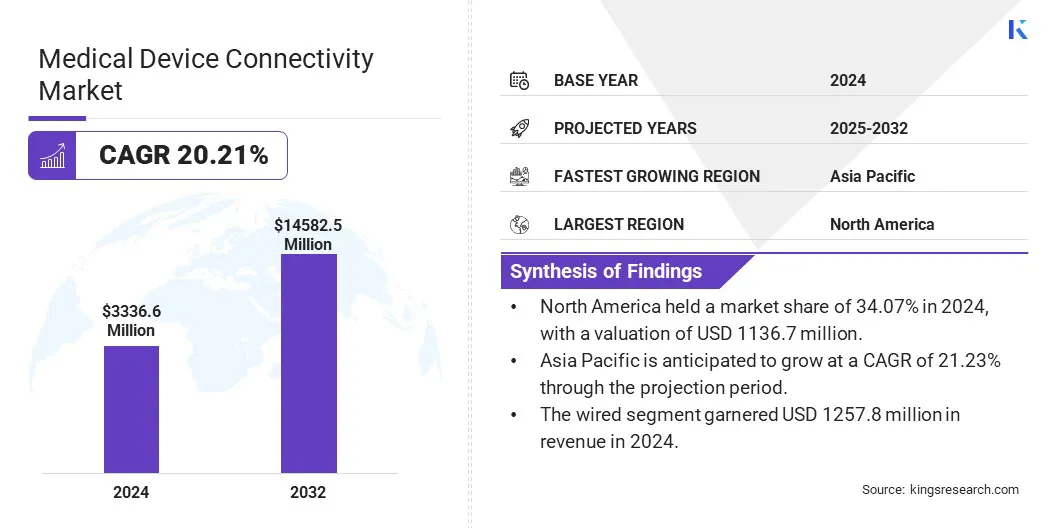

Объем мирового рынка подключения медицинского оборудования оценивался в 3336,6 млн долларов США в 2024 году и, по прогнозам, вырастет с 4005,2 млн долларов США в 2025 году до 14582,5 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 20,21% в течение прогнозируемого периода.

Интеграция носимых биосенсоров и систем непрерывного мониторинга пациентов упрощает оказание медицинской помощи как в больницах, так и на дому. Достижения в области безопасности в масштабах всей больницычастные сети 5Gустраняют пробелы в подключении, обеспечивая бесперебойную связь между устройствами.

Крупнейшими компаниями, работающими в сфере подключения медицинского оборудования, являются Medtronic, Abbott, GE HealthCare, Koninklijke Philips N.V., Stryker, Baxter, Cisco Systems, Inc., Infosys Limited, LANTRONIX, INC, Masimo, Digi International Inc., iHealth Labs Inc., Siemens Healthineers AG, Johnson & Johnson Private Limited и MediCollector.

Кроме того, растущее внедрение клинических рабочих процессов с использованием искусственного интеллекта и интеллектуальных сред ухода способствует использованию данных и принятию решений в режиме реального времени. Поставщики медицинских услуг все чаще внедряют унифицированные инфраструктуры данных, которые интегрируют и анализируют клинические данные и данные устройств, что позволяет принимать более быстрые и точные решения.

В феврале 2025 года Philips заключила партнерское соглашение с Mass General Brigham для разработки единой инфраструктуры данных, которая обеспечивает интеграцию и анализ данных от медицинских устройств и клинических систем в режиме реального времени. Это сотрудничество направлено на улучшение ухода за пациентами путем создания экосистемы на базе искусственного интеллекта, которая предоставляет врачам полезную информацию. Инициатива использует информационные платформы и аналитические инструменты Philips для оптимизации медицинских данных, создания интеллектуальных оповещений и поддержки своевременного принятия клинических решений, тем самым повышая безопасность пациентов и эффективность работы.

Ключевые моменты:

В 2024 году объем отрасли подключения медицинского оборудования составил 3336,6 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 20,21% с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составила 34,07% при оценке 1136,7 млн долларов США.

В 2024 году выручка проводного сегмента составила 1257,8 млн долларов США.

Ожидается, что к 2032 году сегмент сегмента мониторов жизнедеятельности и пациентов достигнет 3542,3 миллиона долларов США.

Ожидается, что в сегменте амбулаторных хирургических центров будет наблюдаться самый быстрый среднегодовой темп роста - 20,52% за прогнозируемый период.

Ожидается, что в течение прогнозируемого периода среднегодовой рост экономики Азиатско-Тихоокеанского региона составит 21,23%.

Драйвер рынка

Достижения в удаленном мониторинге пациентов

Достижения в области удаленного мониторинга пациентов способствуют росту рынка подключения медицинских устройств, позволяя непрерывно отслеживать состояние здоровья пациентов за пределами клинических условий. Носимые устройства безопасно передают данные поставщикам медицинских услуг, обеспечивая более быстрое реагирование на изменения в состоянии пациентов.

Это снижает потребность в частых посещениях больницы и улучшает лечение хронических заболеваний, делая здравоохранение более эффективным и доступным для пациентов и поставщиков медицинских услуг.

В августе 2024 года компания Masimo получила разрешение FDA 510(k) на подключение своих медицинских часов W1 к системе телемониторинга Masimo SafetyNet. Интеграция обеспечивает безопасную передачу по Bluetooth непрерывных измерений насыщения кислородом и частоты пульса на запястье лицам, осуществляющим уход, через облако данных Masimo Secure Health Data Cloud.

Рыночный вызов

Сложность интеграции устаревших систем

Сложность интеграции устаревших систем представляет собой серьезную проблему для развитиямедицинское устройстворынок связи. Многие медицинские учреждения полагаются на устаревшую инфраструктуру, несовместимую с современными подключенными устройствами. Интеграция этих устаревших систем с новыми технологиями требует специальных интерфейсов, значительных ИТ-ресурсов и трудоемких обновлений.

Это создает проблемы совместимости, задержки в обмене данными и увеличивает риск ошибок. Отсутствие стандартизированных протоколов связи еще больше усложняет интеграцию, мешая поставщикам медицинских услуг в полной мере использовать преимущества подключенных медицинских устройств и обмена данными в реальном времени.

Чтобы смягчить эти проблемы, компании разрабатывают решения, ориентированные на совместимость, и внедряют стандартизированные протоколы связи, такие как HL7 и FHIR. Они разрабатывают промежуточное программное обеспечение и платформы интеграции, чтобы объединить устаревшие и новые системы без необходимости полной замены инфраструктуры. Кроме того, компании предлагают облачные услуги управления данными и подключения для оптимизации внедрения.

Рыночный тренд

Интеграция Интернета вещей в медицинскую связь

Растущее внедрение технологий Интернета вещей является основной тенденцией на рынке подключения медицинского оборудования. Интернет вещей обеспечивает бесперебойную связь между медицинскими устройствами, обеспечивая непрерывный сбор и передачу данных о пациентах. Такое подключение поддерживает мониторинг в режиме реального времени и более быстрое принятие решений медицинскими работниками.

Интеграция Интернета вещей улучшает удаленный уход за пациентами, расширяет возможности реагирования на чрезвычайные ситуации и обеспечивает более эффективную работу здравоохранения, ускоряя переход к более подключенным и управляемым данными медицинским средам.

В октябре 2024 года LifeSigns в сотрудничестве с floLIVE и Hetrogenous запустила решение LifeConnect для подключенных машин скорой помощи 5G IoT. Решение превращает традиционные машины скорой помощи в мобильные отделения интенсивной терапии, обеспечивая мониторинг пациентов в режиме реального времени и непрерывную потоковую передачу жизненно важных данных с помощью передовой технологии 5GIoT.

Снимок отчета о рынке подключения медицинского оборудования

Сегментация

Подробности

По технологии

Беспроводная связь,Проводной, гибридный

По применению

Мониторы жизненно важных функций и пациента, наркозные аппараты, аппараты искусственной вентиляции легких, инфузионные насосы, центры визуализации, респираторные устройства, другое

По отраслям конечных пользователей

Больницы и клиники, Центры охраны материнства и репродуктивного здоровья, Центры третичной медицинской помощи, Медицинские учреждения на дому, Амбулаторные хирургические центры, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По технологиям (беспроводные, проводные и гибридные): сегмент беспроводной связи заработал 1054,6 млн долларов США в 2024 году благодаря растущему спросу на удаленный мониторинг и бесперебойную передачу данных в медицинских учреждениях.

По приложениям (системы контроля жизнедеятельности и мониторы пациентов, наркозные аппараты, аппараты искусственной вентиляции легких, инфузионные насосы, центры визуализации и респираторные устройства). В 2024 году доля сегмента мониторов жизнедеятельности и мониторов пациентов составила 24,21 %, чему способствовал рост внимания к непрерывному мониторингу пациентов и раннему выявлению критических состояний.

По отраслям конечных пользователей (больницы и клиники, центры охраны материнства и репродуктивного здоровья, центры третичной медицинской помощи и учреждения ухода на дому, амбулаторные хирургические центры и другие): прогнозируется, что к 2032 году сегмент больниц и клиник достигнет 4366,0 млн долларов США благодаря широкому внедрению интегрированных систем медицинского оборудования для эффективного и скоординированного оказания медицинской помощи.

Рынок подключения медицинского оборудованияРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

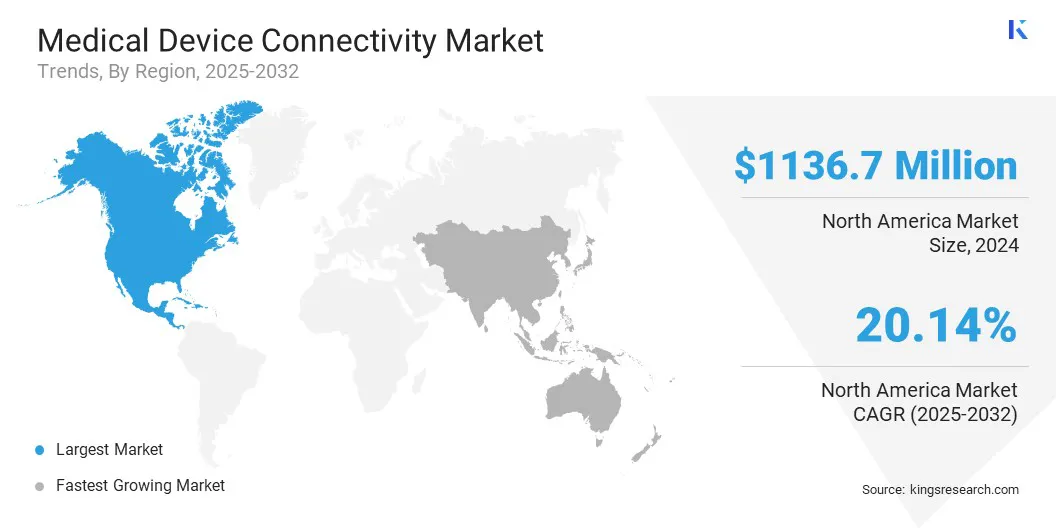

Доля рынка подключения медицинского оборудования Северной Америки в 2024 году составила около 34,07% и оценивалась в 1136,7 млн долларов США. Это доминирование подкрепляется стратегическими приобретениями и передовыми ИТ-возможностями в сфере здравоохранения, которые расширили предложения подключенных медицинских устройств.

Интеграция виртуальных рабочих процессов с помощью искусственного интеллекта, интеллектуальных технологий и решений для окружающего интеллекта позволяет развивать экосистемы в масштабе предприятия, которые поддерживают динамические клинические рабочие процессы. Эти достижения повышают эффективность лиц, осуществляющих уход, и улучшают качество обслуживания пациентов. Кроме того, в регионе наблюдается быстрое внедрение инновационных решений в области подключенного здравоохранения, что способствует расширению регионального рынка.

В сентябре 2024 года Stryker приобрела care.ai, компанию, специализирующуюся на рабочих процессах виртуального ухода с помощью искусственного интеллекта, технологиях «умных комнат»,и окружающий интеллект. Это приобретение укрепит портфель ИТ-технологий Stryker в сфере здравоохранения и подключенных медицинских устройств. Интеграция решений care.ai с платформой и устройствами Stryker Vocera направлена на создание общекорпоративной экосистемы для динамичных клинических рабочих процессов и более умной среды ухода, повышая эффективность лиц, осуществляющих уход, и качество обслуживания пациентов.

В течение прогнозируемого периода индустрия подключения медицинского оборудования в Азиатско-Тихоокеанском регионе будет расти устойчивыми среднегодовыми темпами в 21,23%. Этот рост поддерживается благоприятными правительственными инициативами, направленными на укрепление сектора медицинского оборудования в регионе за счет расширения местного производственного потенциала.

Кроме того, большое внимание уделяется развитию навыков и продвижению инноваций в масштабах всей отрасли для удовлетворения растущего спроса на передовые технологии здравоохранения. Эти инициативы способствуют созданию поддерживающей экосистемы для подключения медицинских устройств, облегчая внедрение в больницах, клиниках и других медицинских учреждениях.

В ноябре 2024 года министр химии и удобрений Индийского союза запустил «Схему укрепления промышленности медицинского оборудования» в Индии. Схема с общими затратами в 59,24 миллиона долларов США направлена на производство ключевых компонентов, развитие навыков, поддержку клинических исследований, развитие общей инфраструктуры и продвижение отрасли.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует медицинские устройства, включая их возможности подключения. FDA гарантирует, что эти устройства безопасны и эффективны для использования по назначению посредством нормативных требований, включая предпродажное одобрение (PMA), разрешение 510(k) и классификацию de novo.

В КитаеНациональное управление медицинской продукции (NMPA) контролирует регистрацию и одобрение медицинских изделий.

В ИндииЦентральная организация по контролю за стандартами лекарственных средств (CDSCO) регулирует лицензирование, импорт, производство и распространение медицинских устройств, включая функции подключения, а также проводит послепродажный надзор за медицинскими устройствами для обеспечения безопасности.

В ВеликобританииАгентство по регулированию лекарственных средств и товаров медицинского назначения (MHRA) контролирует медицинские устройства, обеспечивая их безопасность, эффективность и качество, в том числе с функциями подключения.

Конкурентная среда

Участники рынка в сфере подключения медицинского оборудования сосредоточивают внимание на стратегических приобретениях и интеграции технологий. Они приобретают облачные платформы и решения, ориентированные на соответствие требованиям, для расширения возможностей подключения.

Ключевые игроки расширяют свои предложения, чтобы удовлетворить растущий спрос на совместимые системы здравоохранения. Кроме того, они отдают приоритет кибербезопасности и стандартизации для поддержки безопасного и надежного обмена данными в режиме реального времени между различными медицинскими устройствами.

В ноябре 2024 года Lauxera Capital Partners приобрела Galen Data, ведущего поставщика безопасных облачных решений для подключения медицинского оборудования. Приобретение призвано укрепить позиции Lauxera в экосистеме программного обеспечения для медицинского оборудования за счет интеграции опыта Galen Data в области связи с требованиями Matrix.

Список ключевых компаний на рынке подключения медицинского оборудования:

Последние события (слияния и поглощения/партнерство)

В апреле 2025 г.Компания GE HealthCare присоединилась к OR.NET e.V., организации, занимающейся продвижением интеграции и совместимости устройств в медицинских технологиях. Сотрудничество поддерживает разработку и внедрение протокола сервисно-ориентированного подключения устройств (SDC), основанного на стандартах ISO/IEEE 11073. Этот протокол обеспечивает безопасную двустороннюю связь между медицинскими устройствами разных производителей, создавая интегрированную клиническую среду и повышая точность данных и координацию при уходе за пациентами.

В апреле 2024 г.Philips заключила партнерское соглашение с smartQare для интеграции носимого биосенсора viQtor с платформами мониторинга пациентов Philips. Сотрудничество направлено на обеспечение непрерывного мониторинга пациентов как в больницах, так и дома, обеспечивая бесперебойный поток данных и совместимость между устройствами и системами. Эта инициатива помогает поставщикам медицинских услуг за счет снижения клинической рабочей нагрузки, улучшения координации медицинской помощи и повышения безопасности пациентов за счет упрощенного доступа в режиме реального времени к жизненно важным данным в различных учреждениях здравоохранения.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка подключения медицинского оборудования в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.