Размер рынка легких материалов, доля, анализ роста и отрасли, тип материала (металлические сплавы, композиты, пластмассы), применение (автомобильная, авиация, энергия, другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: январь 2025 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

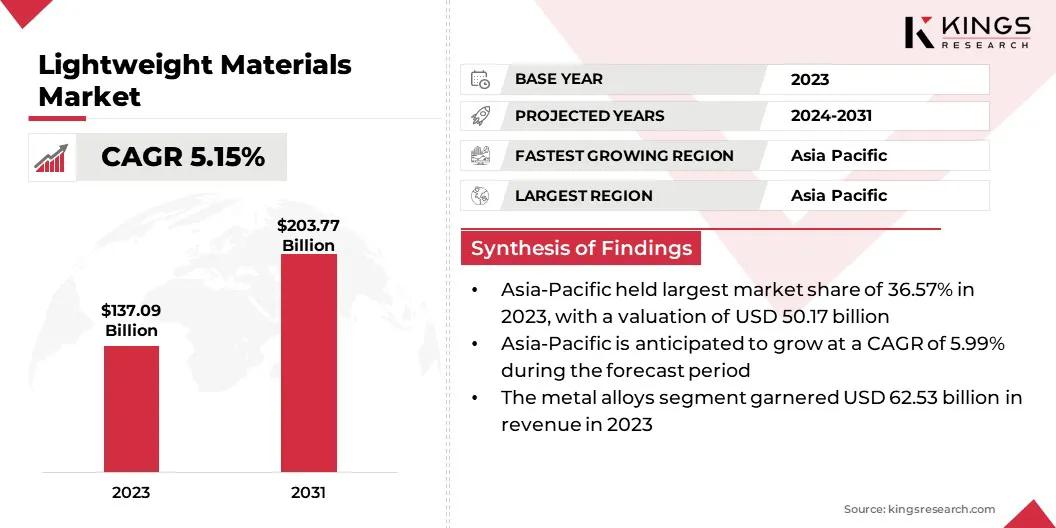

Глобальный размер рынка легких материалов оценивался в 137,09 млрд долларов США в 2023 году и, по прогнозам, будет расти с 143,40 млрд долларов США в 2024 году до 203,77 млрд долларов США к 2031 году, демонстрируя CAGR 5,15% в течение прогнозируемого периода.

Мировой рынок переживает устойчивый рост из -за спроса на легкие материалы в приложениях возобновляемых источников энергии, в основном ветряной и солнечной энергией. Растущий спрос на легкие материалы в строительном и транспортном секторе также способствует росту рынка.

В сфере работы в отчете входят услуга, предлагаемые такими компаниями, как Alcoa Corporation, Arcelormittal, Bayer AG, Cytec Solvay Group, Evonik Industries, Exxon Mobil Corporation, Formosa Plastic Group, Allegheny Technologies Incorporated, Hexcel Corporation, PPG Industries Inc. и другие.

Восход металлических сплавов, специально алюминий, в секторе возобновляемой энергии способствует росту рынка легких материалов. Солнечные панели, изготовленные из алюминия, являются легкими и предлагают прочность, долговечность, хорошую проводимость и отражательную способность.

Алюминий также известен тем, что предлагает коррозионную резистентность, главным образом в гидроэнергетической инфраструктуре. Лезвия турбины, изготовленные из алюминия, являются эффективными, долговечными и могут сопротивляться водной силе.

В ноябре 2024 года, согласноМинистерство новой и возобновляемой энергииИндия планирует генерировать 50% своей энергии из чистых и возобновляемых источников к 2030 году. Кроме того, она стремится достичь энергии, не являющейся погашкой 500 гигаватт. Индия в настоящее время занимает четвертое место по установленной энергии на суше.

Легкие материалы имеют более низкую плотность и вес, чем традиционные материалы. Они предназначены для обеспечения силы и полезности при минимизации общего веса и веса продукта. Производительность легких материалов зависит от смеси сплавов и композитов, используемых во время производства.

Легкие материалы обеспечивают более высокую эффективность топлива, пропускную способность полезной нагрузки, улучшенную производительность и более низкое воздействие на окружающую среду. Эти материалы очень долговечны и устойчивы к износу и, следовательно, находят применение в строительстве.

Обзор аналитика

Производители сосредотачиваются на производстве легких материалов из -за роста продаж электромобилей и растущих цен на топливо.Легкие материалы, такие как усовершенствованные композиты, алюминий, углеродное волокно и высокопрочные полимеры, используются для снижения общего веса при сохранении и улучшении целостности структурной. Эта автомобильная тренда, обусловленная правилами снижения выбросов парниковых газов и повышения эффективности использования топлива.

В мае 2023 года Cabot Corporation запустила последние частицы Entera Airgel. Эти частицы аэрогеля действуют как теплоизоляционные добавки, позволяющие построить ультратонкие тепловые барьеры для литий-ионных батарей в EV.

Производители аэрокосмической промышленности используют эти материалы для повышения производительности самолетов и топливной эффективности, что экономит стоимость и снижает углеродный след. Строительный сектор использует легкие материалы, поскольку они предлагают структурную поддержку без дополнительных фундаментов и при более низких затратах на транспортировку. Достижения в области материальных наук, недорогого производства и растущего спроса на электромобили способствуют росту рынка.

Как спрос EV вызывает рынок легких материалов?

Увеличение спроса на электротехники (EVS) способствует росту рынка легких материалов. EVS требует эффективного использования энергии, чтобы максимизировать срок службы батареи и диапазон, поэтому снижение веса транспортного средства становится важным.

Для достижения этого в производстве электромобилей используются легкие материалы, такие как пластмассы с углеродным волокном, алюминиевые и высокопрочные стали. С ростом потребительского предпочтения электромобилей из -за их экологических выгод и снижения эксплуатационных расходов, производители инвестируют в легкую технологию для повышения производительности и расширения линейка вождения.

Легкие материалы усиливают динамику транспортных средств, ускорение и обработку при сохранении прочности конструкции в случае аварии.Рынок легких материалов сталкивается с проблемами, связанными с отсутствием квалифицированных специалистов, для реализации инновационных процессов для производства, поддержания стандартов качества и максимизации использования легких металлов в дизайне продукта.

Многим компаниям не хватает особых знаний о легком производстве металлов, инновационных методах соединения и процессах обработки поверхности. Решение этих проблем требует усилий от заинтересованных сторон, правительственных организаций и образовательных учреждений.

Семинары, кампании по информированию, семинары и учебные программы могут помочь обучать производителей, дизайнеров и конечных пользователей о преимуществах и лучших практиках, касающихся легких материалов. Партнерство между отраслями и академическими институтами может способствовать сотрудничеству исследований и развития навыков, которое фокусируется на легком материале.

Каковы основные тенденции для этого рынка?

Растущее внимание на эффективности использования топлива и сокращении выбросов парниковых газов привело к тому, что автомобильные производители направляют к легким транспортным средствам. Они используют передовые компоненты, такие как высокопрочная сталь,углеродное волокноКомпозиты и алюминиевые сплавы, чтобы снизить вес автомобиля и поддерживать конструктивную целостность и безопасность.Поскольку они используют меньше энергии для работы, легкие автомобили предлагают лучшую экономию топлива и выпускают меньше парниковых газов.

В мае 2024 года, по данным Организации Объединенных Наций, транспортный сектор составлял 30% выбросов CO2 в развитых странах и около 23% от общего искусственного выбросов CO2 в глобальном масштабе.

Этот сдвиг согласуется со строгими экологическими правилами и потребительским спросом на экологически чистые способы транспорта. В результате, легкие материалы стали важным вариантом для сбалансировки производительности и эффективности с устойчивостью.

Растущая экологическая осведомленность также способствует росту рынка. С растущей обеспокоенностью изменением климата и выбросам углерода, отрасли сталкиваются с давлением, чтобы принять более экологически чистые методы. Легкие материалы уменьшают потребление энергии и выбросы парниковых газов на протяжении всего жизненного цикла продукта.

Таким образом, включение легких материалов в автомобилях, аэрокосмических компонентов или строительных материалов способствует достижению экологических целей за счет увеличения экономии топлива, снижения выбросов транспорта и уменьшения строительных отходов. Потребительские предпочтения постепенно смещаются в сторону экологически чистых продуктов, поощряя производителей к интеграции легких материалов в свои конструкции.

Такие предметы предлагают экологические выгоды, которые привлекают потребителей, которые признают устойчивость и основывают свои решения о покупке на устойчивой ценности. Таким образом, ожидается рост экологической осведомленности, стимулирует рост рынка легких материалов.

Анализ сегментации

Глобальный рынок был сегментирован на основе типа материала, применения и географии.

Насколько велик сегмент металлических сплавов?

Основываясь на типе материала, рынок был классифицирован на металлические сплавы, композиты и пластмассы. Сегмент металлических сплавов получил самый высокий доход в 62,53 млрд долларов в 2023 году.

Металлические сплавы, такие как алюминий, используются в автомобильных и аэрокосмических приложениях из-за его прочности и склонности к возрасту. В большинстве случаев вместо обычной стали используется высокопрочная сталь. Он широко используется в автомобильной промышленности, где он снижает вес автомобиля на 25%. Спрос на сталь растет в основном из -за его утилизируемой природы.

Магний в основном используется в автомобилях и электронике, тогда как титан обычно используется в различных приложениях из -за его высокой доступности и простоты использования. Несмотря на высокую стоимость, титан используется для повышения прочности и долговечности в специальных приложениях.

Где самое большое приложение для этого рынка?

Основываясь на применении, рынок легких материалов был разделен на автомобиль, авиацию, энергию и другие. Автомобильный сегмент захватил самую большую долю рынка 41,35% в 2023 году. Увеличение уровня жизни, индустриализации, увеличения внедрения электромобилей и запуска новых продуктов способствуют росту рынка.

Рост также обусловлен технологическими достижениями, автоматизацией и расширением производственных секторов, которые способствуют экономическому развитию и созданию рабочих мест. Растущее использованиеэлектромобили(EVS) значительно изменил потребительские и промышленные предпочтения.

Благодаря экологическим проблемам и нормативным актам, способствующим выбросам углерода с чистым нулем, EV приобрели популярность из-за их экологического дружелюбия, более низких эксплуатационных расходов и достижений в технологии батареи, которые делают их более доступными и практичными.

Каков рыночный сценарий в Азиатско-Тихоокеанском регионе Европы?

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Рынок легких материалов в Азиатско-Тихоокеанском регионе составлял самую большую долю доходов в 2023 году в размере 36,57% с оценкой 50,13 миллиарда долларов США. Китай, ключевой автомобильный центр Electronics в Азиатско-Тихоокеанском регионе, принял материалы, такие как алюминиевые и сложные композиты, особенно в секторе электромобилей (EV), где легкие материалы улучшают производительность и диапазон.

Ведущие компании, в том числе NIO и BYD, находятся на переднем крае включения этих материалов в конструкции транспортных средств. Кроме того, аэрокосмическая промышленность способствовала растущему спросу на легкие материалы.

Спрос на легкие материалы, такие как алюминий, пластмассы и передовые композиты, способствует инвестициям в национальные секторы автомобилей, самолетов и инфраструктуры. Эти материалы повышают энергоэффективность, производительность и соответствие нормативно -нормативным требованиям.

Кроме того, многие местные предприятия принимают новые материалы и методы производства в результате государственных инициатив и субсидий, которые способствуют промышленным инновациям.

Ожидается, что рынок легких материалов в Европе станет свидетелем значительного роста, зарегистрируя CAGR на 5,55% в течение прогнозируемого периода. Этот рост в основном делает его сильным акцентом на устойчивость, энергоэффективность и технологические инновации.

Автомобильный и аэрокосмический сектора внесли значительный вклад в этот рост, когда европейские производители использовали новые легкие материалы для соответствия строгим правилам загрязнения и повышению эффективности использования топлива. Приверженность региона к минимизации выбросов углерода привела к широкому использованию углеродного волокна, алюминиевых сплавов и высокопрочных пластиков.

Германия, Франция и Италия находятся в авангарде производства и исследований и разработок, сосредоточившись на включении этих материалов в традиционные и электромобильные конструкции, а также на производство самолетов.

Конкурентная ландшафт

Глобальный отчет о рынке легких материалов обеспечит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке легких материалов

Alcoa Corporation

Arcelormittal

Bayer Ag

Cytec Solvay Group

Evonik Industries

Exxon Mobil Corporation

Формоза Пластическая группа

Allegheny Technologies Incorporated

Hexcel Corporation

PPG Industries Inc.

Ключевые отраслевые разработки

Июнь 2024 (запуск):Toray Industries запустила Toraysee Cleansing Clouts, изготовленную из их запатентованного полиэстера, полученного из переработанных пластиковых бутылок и других материалов. В тканях есть микроволокны диаметром всего два микрона, что обеспечивает производительность очистки, сравнимые с типичными волокнами.

Август 2024 (приобретение):Alcoa Corporation завершила приобретение Alumina Limited, получив полное владение совместным предприятием Alcoa World Alumina and Chemicals (AWAC). Ранее владеющий 60% активами, Alcoa теперь полностью владеет AWAC, который управляет несколькими бокситными шахтами и нефтеперерабатывающими заводами глинозем в ключевых регионах, включая Бразилию, Гвинею и Австралию.

Глобальный рынок легких материалов был сегментирован как:

По типу материала

Металлические сплавы

Композиты

Пластмассы

По приложению

Автомобиль

Авиация

Энергия

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что такое легкие материалы и почему они важны?

Каковы ключевые драйверы этого рынка?

Какие инновации появляются в легких материалах?

Какие регионы демонстрируют сильный потенциал роста?

Кто основные игроки в легкой индустрии материалов?

Как этот отчет может помочь мне подтвердить наше внимание на использовании передовых композитов и титана в самолетах следующего поколения?

Как этот отчет может помочь моей команде по продажам нацелиться на наиболее многообещающие рынки роста для наших продуктов CFRP?

Как я могу использовать этот отчет, чтобы показать инвесторам долгосрочный потенциал роста наших композитных материалов?

Как этот отчет помогает мне понять конкурентную угрозу со стороны композитных материалов на нашем ключевом автомобильном рынке?

Как этот отчет может помочь мне определить самый важный географический регион, чтобы сосредоточить наши усилия по продажам и партнерству?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его подход к лидерству подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.