Бесплатный размер рынка обнаружения, доля, анализ роста и отрасли, по продукту (расходные материалы, биосенсорные чипы, микропланшеты, инструменты), технологии (масс-спектрометрия, поверхностный плазмонный резонанс (SPR), биологическая интерферометрия, дифференциальное сканирование калориметрии, другие технологии LFD), применение, конечное количество, и региональный анализ, 2022-2032

Страницы: 207 | Базовый год: 2024 | Релиз: August 2025 | Автор: Ashim L. | Последнее обновление : August 2025

Рынок охватывает инструменты, расходные материалы, программное обеспечение и услуги, которые измеряют молекулярные или клеточные взаимодействия без использования флуоресцентных, радиоактивных или ферментативных метков.

It covers biophysical and biosensing platforms such as surface plasmon resonance (SPR and SPR-i), bio-layer interferometry (BLI), mass spectrometry based label-free quantitation, isothermal titration calorimetry (ITC), differential scanning calorimetry (DSC), quartz-crystal microbalance (QCM/QCM-D), resonant waveguide grating, и анализ живых клеток на основе импеданса.

Первичные применения включают кинетику/аффинность связывания, биннинг эпитопов, исследования механизма действий, сопоставимость для биологии/биосимиляров, подтверждение HIT, оптимизация свинца, анализы эндогенных рецепторов и фенотипический скрининг клеток при обнаружении лекарственного средства и QA биопродукции.

Рынок бесплатного обнаружения маркировкиОбзор

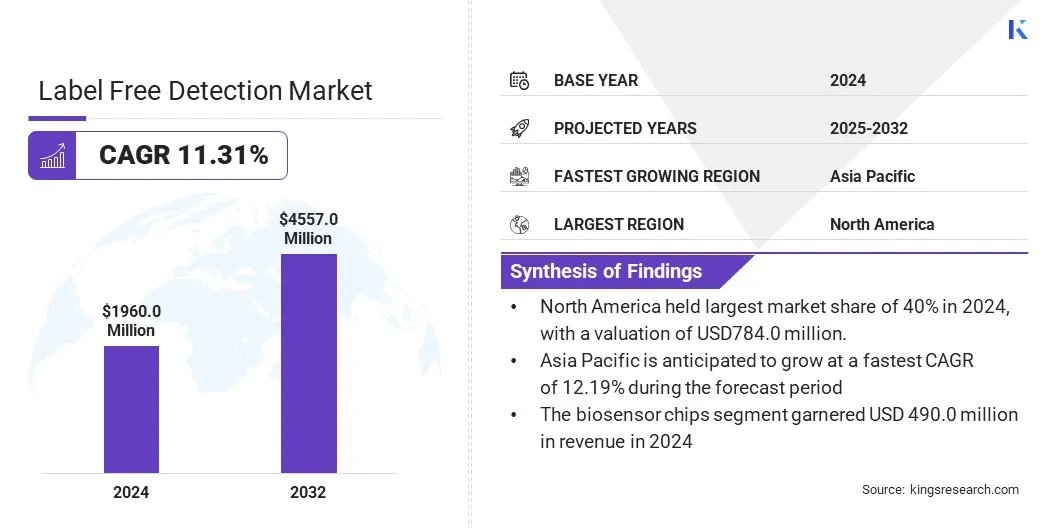

В 2024 году мировой размер рынка бесплатного обнаружения маркировки оценивался в 1 960,0 млн. Долл. США и, по прогнозам, и, по прогнозам, будет расти с 2152,9 млн. Долл. США в 2025 году до 4557,6 млн. Долл. США к 2032 году, показав кагр составит 11,31% в течение прогнозируемого периода.

Рынок испытывает заметное расширение, поскольку конвейеры биофармы фокусируются на биологиях и модальностях, которые выигрывают от кинетики в реальном времени и счетов без маркировки. Этот рост дополнительно поддерживается высокопроизводительными системами SPR/BLI для обнаружения антител, платформ, готовых к автоматизации и интеграцией с рабочими процессами данных AI/ML.

Ключевые основные моменты

Размер индустрии обнаружения без лейбла был зарегистрирован на уровне 1 960,0 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 11,31% с 2024 по 2032 год.

В 2024 году Северная Америка владела 40% в 2024 году, стоимостью 784,0 млн. Долл. США.

Сегмент биосенсорных чипсов получил доход 490,0 млн. Долл. США в 2024 году.

Ожидается, что сегмент поверхностного плазмонного резонанса достигнет 1 697,6 млн. Долл. США к 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 12,19% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке бесплатных детектирований, являются Agilent Technologies, Inc., Biolin Scientific AB, Bionavis, Biosensing Instrument, Bruker, Carterra, Inc., Cytiva, Horiba Scientific, Nanotemper Technologies, Nicoya LifeSciences Inc., Reichert, Inc., Sartorius ag, Spectrizer Corprietiors Inc., и Watorsister Corprision Inc.

Поставщики запускают инструменты с более крупным форматом, модернизированные химии датчиков и программное обеспечение, которое сокращает время анализа. К ним относятся высокопроизводительный SPR (поверхностный плазмонный резонанс) следующего поколения, расширенная линейка продуктов BLI (биолайер-интерферометрия), а также модернизированная калориметрия для аналитики стабильности, обеспечение более быстрого скрининга кандидатов и лучшей оценки развития по всему обнаружению с CMC (химия, производство и контроль).

Рыночный драйвер

Растущий спрос на кинетический анализ в реальном времени в развитии биологии

Растущая зависимость от кинетического анализа в режиме реального времени способствует росту рынка в биологиях иОткрытие антителПолем Методы без меток, такие как поверхностный плазмонный резонанс (SPR) и биолайная интерферометрия (BLI), становятся необходимыми для оценки молекулярных взаимодействий с высокой точностью.

Эти технологии поддерживают критические функции, такие как аффинное профилирование и контроль качества, в то время как высокопроизводительные платформы SPR обеспечивают крупномасштабную скрининг во время обнаружения и разработки.

Улучшенные сенсорные химии и расширенное программное обеспечение сокращают время анализа, что делает выбор кандидатов более эффективным и менее рискованным. Ускоряя скрининг и повышение точности, кинетический анализ в режиме реального времени усиливает принятие решений между исследованиями и химией, производством и контролем (CMC).

В январе 2025 года Carterra Inc. отправила свою первую платформу Carterra Ultra Biosensor. Новый инструмент, в котором использовались золотодо стандарт поверхностного плазмонного резонанса (SPR), обеспечил высокопроизводительный скрининг как для малых, так и для крупных молекул. Эта технология позволила исследователям провести молекулярный анализ в промышленном масштабе для ряда применений, включая открытие свинца на основе фрагментов и взаимодействие белка белка.

Рыночный вызов

Нормативные и валидационные барьеры

Значительной проблемой, препятствующей прогрессу рынка обнаружения без лейбла, заключается в том, что многие системы LFD продаются как «только использование в исследованиях» (RUO). Это ограничивает их развертывание в регулируемых диагностических приложениях и усложняет перевод подтвержденных протоколов исследования в среды надлежащей производственной практики (GMP). Более того, принятие в клинических рабочих процессах замедляется, а соблюдение нормативных требований и передача технологий становятся более сложными.

Чтобы решить эту проблему, компании устанавливают аналитические протоколы проверки, которые соответствуют руководству ICH и обеспечивают соответствие маркировке RUO. Они тестируют методы, не содержащие метки, для соответствия международным правилам тестирования на наркотики, использовании утвержденных материалов для надежности и реализации безопасного программного обеспечения, которое отслеживает все изменения и поддерживает точные записи для соответствия нормативным стандартам.

Тенденция рынка

Растущее внедрение автоматических, высокопроизводительных систем LFD

Тенденцией, влияющей на рынок безрезультатно, является заметный сдвиг в сторону автоматизированных высокопроизводительных систем LFD с интегрированной аналитикой. Компании запускают передовые платформы SPR, которые могут анализировать тысячи молекулярных взаимодействий, дополненных инструментами автоматизации, которые оптимизируют анализ и анализ.

Кроме того, существующие инструменты BLI и SPR модернизируются до повышения производительности. Эти технологии приняты академическими и фармацевтическими лабораториями, чтобы ускорить ключевые процессы, такие как сортировка хит и картирование эпитопов, тем самым сокращая временные рамки исследований и разработок.

В июне 2025 года Nicoya Lifesciences приобрела британскую прикладную фотофизику для улучшения предложений технологий биофармы. Сделка объединила инструменты поверхностного плазмонного резонанса (SPR) Никойи с технологиями Applied, включая круговой дихроизм (CD) и кинетику с остановленным потоком. Эта интеграция была предназначена для создания комплексной платформы для клиентов, предоставления данных о функции белка, структуре и стабильности от одного поставщика.

Масс-спектрометрия, поверхностный плазмонный резонанс (SPR), биологическая интерферометрия, изотермическая титровая калориметрия, дифференциальная сканирующая калориметрия, другие технологии LFD

По приложению

Кинетика связывания, термодинамика связывания, обнаружение эндогенных рецепторов, подтверждение HIT, генерация свинца, другие применения

Конечным пользователем

Фармацевтические и биотехнологические компании, академические и исследовательские институты, организации по контрактам

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По продукту (расходные материалы, биосенсорные чипы, микропланшеты и приборы): сегмент расходных материалов заработал 882,0 млн. Долл. США в 2024 году из-за повторяющегося спроса на чипы биосенсора, микропланшеты и реагенты для анализа, необходимые для SPR/BLI и других платформ обнаружения без лейбл. Спрос поддерживается более высокой пропускной способностью анализа и расширяющейся установленной базой приборов.

Технология (масс-спектрометрия, поверхностный плазмонный резонанс (SPR), биологическая интерферометрия, калориметрия изотермического титрования, калориметрия дифференциального сканирования и другие технологии LFD): сегмент поверхностного плазмонного резонанса (SPR) удерживал долю 35% в 2024 году, отражая ее роль в качестве эталонной техники для аффинности реальности/KINET.

По применению (кинетика связывания, термодинамика связывания, обнаружение эндогенных рецепторов, подтверждение HIT, генерация свинца и другие применения): сегмент кинетики связывания, по прогнозам, достигнут 1400,3 млн. Долларов в 2032 году из -за более широкого использования кинетического ранжирования в программах антител и биоподобных.

Благодаря конечным пользователю (фармацевтические и биотехнологические компании, академические и исследовательские институты и организации по контрактным исследованиям): сегмент фармацевтических и биотехнологических компаний в 2024 году поддерживал непрерывные биологические трубопроводы и интернализацию высокопроизводительных кинетиков и сопоставимости.

Рынок бесплатного обнаружения маркировкиРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка бесплатного обнаружения в Северной Америке составила 40% в 2024 году, стоимостью 784,0 млн. Долл. США. Это доминирование подкрепляется сильной поддержкой со стороны университетских основных лабораторий, которые постоянно инвестируют в усовершенствованное научное оборудование. Кроме того, частый запуск новых технологий и продуктов LFD на крупных научных конгрессах ускоряет внедрение среди исследователей и специалистов отрасли, повышая рост и инновации на региональном рынке.

В сентябре 2024 года Центр структурной биологии Университета Вандербильта приобрел платформу Carterra LSAXT для улучшения открытия и характеристики крупных молекул, включая антитела. Технология обеспечивает быстрый скрининг и количественную оценку связывания антител. Эта инициатива поддерживает исследование белка, управляемое Университетом, предоставляя высокопроизводительные данные для моделей обучения прогнозирующих моделей.

По оценкам, азиатско-тихоокеанская индустрия обнаружения на этикетке, по оценкам, будет расти с надежным среднем на 12,19% в течение прогнозируемого периода. Это расширение подпитывается быстро растущей биопроцессорной инфраструктурой региона с растущим внедрением технологий LFD компаниями и исследовательскими институтами.

Эта тенденция дополнительно поддерживается поставщиками, которые создают местные производственные и услуги, повышают доступность инструментов и расходных материалов и облегчают реализацию новых рабочих процессов LFD.

В сентябре 2024 года Cytiva открыла свой первый инновационный центр в Корее, расположенный в био-кластере Songdo в Инчхоне. На объекте площадью 6100 квадратных метров есть производственное подразделение и лабораторию обслуживания клиентов, поддерживающую биофармацевтическое производство в Корее и в более широком регионе Азиатско-Тихоокеанского региона. Хаб также включает в себя меры по устойчивости, такие как энергетическая эффективность и эффективность воды, снижение отходов и снижение выбросов углерода.

Нормативные рамки

В США, FDA (Управление по контролю за продуктами и лекарствами США) предписывает надлежащую маркировку «только для исследований» и ограничивает диагностические претензии для инструментов RUO (21 CFR 809.10 (c) (2) (i)). Методы LFD, предназначенные для регулируемого использования, должны соответствовать применимым требованиям GMP/части 11 и подтверждены в соответствии с руководящими принципами ICH.

В ЕС,In vitro DiagnosticРегулирование (ЕС) 2017/746 (IVDR) повышает требования к доказательствам для эффективности и клинической валидации, когда платформы LFD используются в рабочих процессах IVD. Руо инструменты не должны делать диагностические претензии.

В Китае, Правила NMPA (Национальное управление медицинской продукции), контролируя IVD под надзором и управлением медицинскими устройствами (Указ 739). Системы LFD, разработанные для клинического или IVD, должны придерживаться требований системы регистрации и качества NMPA.

В ЯпонииАгентство фармацевтических препаратов и медицинских устройств (PMDA) при Министерстве здравоохранения, труда и социального обеспечения (MHLW) регулирует устройства IVD. Клиническое использование платформ LFD требует надлежащей классификации устройств и предварительного обзора в соответствии с японскими руководящими принципами.

В Индии, правила медицинского устройства, 2017, в рамках CDSCO, управление IVDS. Инструменты RUO LFD должны быть соответствующим образом помечены и должны избегать клинических претензий.

Конкурентная ландшафт

Глобальная индустрия обнаружения без лейбла формируется в результате дифференциации платформы и интеграции рабочих процессов, как видно из таких инноваций, как Dextran-слайды Bionavis, подобные датчикам. Игроки рынка продвигают сенсорные химии для повышения эффективности и чувствительности иммобилизации, масштабирования пропускной способности для подробной кинетики и биннинга эпитопов и автоматизации внедрения с помощью интегрированных инструментов анализа.

Стратегии включают партнерские отношения с основными лабораториями и CRO для управления внедрением, расширение охвата модальности для аналитики генной и клеточной терапии, а также локализацию производства для улучшения доступности в регионах роста.

В июне 2024 года Бионавис выпустил свои слайды датчиков, подобных декстрану (BND), которые демонстрируют более высокую способность связывания лиганда и снижение неспецифического связывания по сравнению с обычными плоскими датчиками CMD-2D.

Ключевые компании на рынке бесплатного обнаружения на этикетке:

Последние разработки (M & A/Investment/New Product Launch)

В июне 2025 года, Nicoya Lifesciences приобрела британскую компанию Applied Photophysics для расширения своего технологического портфеля. Сделка интегрировала поверхностный плазмонный резонанс (SPR) Никойи для анализа связывания с инструментами Applied для структуры белка и стабильности. Эта инициатива направлена на то, чтобы управлять более полным решением для клиентов биофармы, что позволяет Nicoya расширить свою деятельность в Европу и увеличить свою клиентскую базу.

В июне 2025 года, Cytiva объявила о глобальной программе расширения, оцененной в 1,6 млн. Долл. США, продлевая до 2028 года, для повышения производства и обслуживания в области регионов, в том числе в Азии. Инициатива посвящена хроматографическим смолам, фильтрации, одноразовым мешкам и средам культуры клеток. Ожидается, что крупные проекты в Европе и Азиатско-Тихоокеанском регионе были завершены, и ожидается, что новый участок смол в Маскегоне, США, будет полностью введен в эксплуатацию к 2028 году. Расширение направлено на удовлетворение растущего спроса и улучшения сроков доставки.

В мае 2025 года, Sartorius ввел систему интерферометрии Biolayer Octet R8E для анализа биомолекулярного взаимодействия в реальном времени в реальном времени. Система обеспечивает более высокую чувствительность для анализов с низкой молекулярной массой и низким содержанием анализа, совместимость с 96 и 384-луночными пластинами для гибкого дизайна анализа и усовершенствованным контролем испарения для продолжительного времени забега. Эти возможности предназначены для облегчения высокопроизводительных исследований в области обнаружения лекарств, разработки и контроля качества.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка бесплатного обнаружения на этикетке в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Ashim - опытный аналитик с акцентом на динамический сектор пищи и напитков. Он находит большое удовлетворение в углублении в сложных технических аспектах процессов, признавая их ключевую роль в решении глобальных задач. Глубокая техническая экспертиза Ашима позволяет ему связывать исследования исследований с действенными решениями для насущных проблем. Заправленный любопытством, Асим Авидли потребляет литературу в свободное время, еще больше обогащая его понимание и перспективу.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок бесплатного обнаружения маркировки

Рынок бесплатного обнаружения маркировки