Запросить сейчас

Совместный рынок замены

Размер рынка замены сустава, доля, анализ роста и отрасли, по типу сустава (замена тазобедренного сустава, замена колена, замена плеча, замена голеностопного сустава, другие), тип процедуры (общая замена сустава, частичная замена сустава), тип фиксации, методом, конечным пользователем и региональным анализом, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V.

Рыночное определение

Замена сустава-это хирургическая процедура, в которой удаляется поврежденное или изношенное соединение и заменяется искусственным имплантатом для восстановления подвижности и облегчения боли. Рынок включает в себя медицинские устройства, хирургические инструменты и услуги, поддерживающие эти процедуры в различных суставах, таких как бедра, колени и плечи.

Он широко используется в ортопедии для лечения артрита, травм травм и дегенеративных заболеваний суставов, повышения подвижности пациентов и качества жизни. В этом отчете описываются основные драйверы рынка, новые тенденции и развивающиеся правила, формирующие рынок.

Совместный рынок заменыОбзор

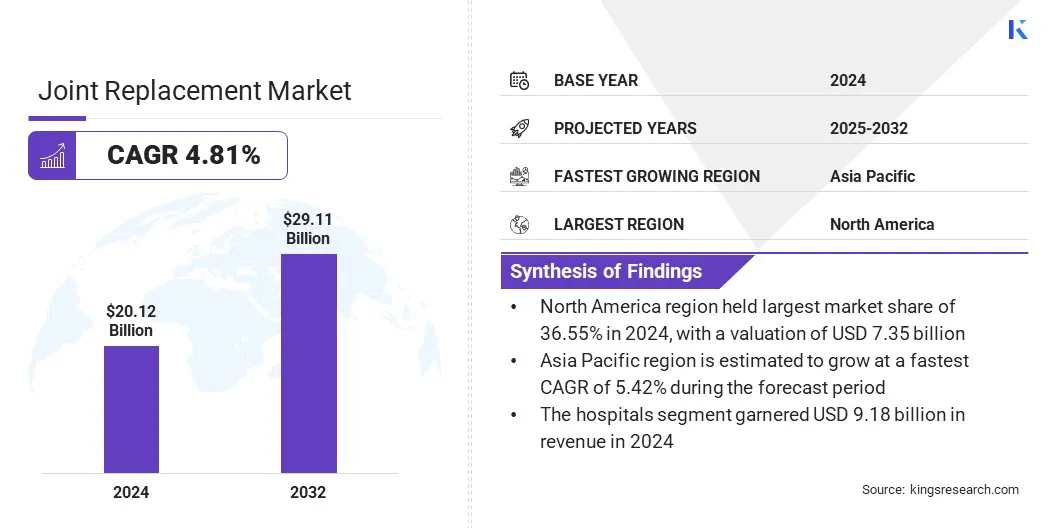

Глобальный размер рынка совместной замены оценивался в 20,12 млрд долларов США в 2024 году и, по прогнозам, будет расти с 20,96 млрд долларов США в 2025 году до 29,11 млрд долларов США к 2032 году, демонстрируя среднего на 4,81% в течение прогноза.Полем

Рынок подпитывается растущей гериатрической популяцией и растущей частотой дегенеративных состояний суставов, таких как остеоартрит. Кроме того, интеграция роботизированных систем способствует повышению хирургической точности, что приводит к улучшению результатов пациента и способствует продвижению технологий в процедурах замены суставов.

Ключевые основные моменты рынка:

- Размер индустрии совместной замены оценивался в 20,12 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 4,81% с 2025 по 2032 год.

- В 2024 году в Северной Америке доля рынка составила 36,55% с оценкой 7,35 млрд долларов США.

- Сегмент замены тазобедренного сустава получил доход в 7,69 млрд долларов США в 2024 году.

- Ожидается, что сегмент замены пересмотра в пересмотре достигнет 11,46 млрд долларов США к 2032 году.

- Предполагается, что сегмент без цементной фиксации зарегистрирует CAGR 5,80% в течение прогнозируемого периода.

- По оценкам, традиционный сегмент хирургии учитывается доля рынка 42,34% к 2024 году.

- В сегменте больниц в 2032 году доля рынка составила 39,88%.

- Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 5,42% в течение прогнозируемого периода.

Основными компаниями, действующими на рынке, являются Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, B. Braun SE, Globus Medical, Arthrex, Inc., Acumed LLC, Orthofix Medical Inc., Microport Scientific Corporation., Conmed Corporation, Medacta International, Paragon 28, Inc., Meril Life Science, Gruppo Bioimporation S.

Рынок совместной замены обусловлено растущим числом несчастных случаев, которые приводят к серьезным травмам суставов, что требует хирургического вмешательства. Колдзиции дорожного движения, инциденты на рабочем месте и травма, связанная с спортом, значительно способствуют повреждениям костей и суставов, особенно в бедрах, коленях и плечах

Спрос на совместные процедуры замены растет по мере того, как глобальный уровень несчастных случаев продолжает расти, поддерживая расширение рынка. Этот всплеск повреждения суставов, связанных с авариями, вызвал постоянную потребность в расширенных, долговечных решениях имплантатов и хирургическом обработке.

- Министерство транспорта СШАНациональное управление безопасности дорожного движенияВ апреле 2025 года в 2024 году подчеркнули ранние оценки, показывающие 39 345 погибших на трафике, что снижение на 3,8% с 2023 года. Несмотря на увеличение пройденных транспортных средств, показатели смертности снизились до 1,20 на 100 миллионов миль, что является самым низким с 2019 года, что отражает текущие улучшения, но оставшиеся выше превышающих средних.

Рыночный драйвер

Увеличение гериатрического населения во всем мире

Рынок совместного замены регистрирует значительный рост из -за растущего гериатрического населения во всем мире. Стареющие люди более склонны к дегенеративным заболеваниям суставов, таких как остеоартрит и ревматоидный артрит, что повышает спрос на процедуры замены суставов.

Пожилые люди часто требуют замены бедра, колена и плеч, чтобы восстановить подвижность и улучшить качество жизни. Этот демографический сдвиг оказывает большее давление на системы здравоохранения и стимулирует инновации в хирургических методах, протезных материалах и решениях послеоперационного ухода по всему рынку.

- В октябре 2024 годаВсемирная организация здравоохраненияПодчеркнул, что население мира в возрасте 60 лет и старше достигнет 2,1 миллиарда к 2050 году, что почти удвоится с 12% до 22%. Около 80% этих людей будут жить в странах с низким и средним уровнем дохода. Этот быстрый демографический сдвиг требует значительных улучшений в здравоохранении и социальных системах для удовлетворения возрастных потребностей.

Рыночный вызов

Риск послеоперационных осложнений

Рынок замены суставов сталкивается с серьезной проблемой в форме постхирургических осложнений, включая инфекцию, ослабление имплантата, сгустки крови и жесткость сустава. Эти осложнения могут привести к пересмотру операций, увеличению затрат на здравоохранение и неудовлетворенности пациентом, влияя на общий успех и принятие совместных процедур замены.

Компании разрабатывают усовершенствованные имплантационные материалы с антибактериальными покрытиями, усиливают методы стерилизации и способствуют минимально инвазивным хирургическим методам для уменьшения повреждения тканей. Кроме того, такие инновации, как интеллектуальные имплантаты и инструменты дистанционного мониторинга, помогают обнаружить ранние признаки осложнений, обеспечивая своевременные вмешательства и улучшая долгосрочные результаты пациентов.

Тенденция рынка

Интеграция систем с помощью роботов

Рынок замены суставов все чаще интегрирует роботизированные системы для повышения хирургической точности и результатов пациента. Эти системы используют передовую визуализацию и навигацию в реальном времени, чтобы обеспечить персонализированные хирургические планы и оптимальное размещение имплантатов. Минимизируя повреждение тканей и сохранение костей, роботизированная помощь усиливает время восстановления и уменьшает осложнения.

Кроме того, растущее принятие контролируемой хирургом робототехникой отражает сдвиг в направлении технологических процедур, которые обеспечивают большую точность, универсальность между типами суставов и повышение общей эффективности операций по замене суставов.

- В январе 2025 года J-центр J и исследовательский центр J запустил передовую систему роботизированного сустава Smith+племянника, повышая хирургическую точность за счет 3D-визуализации и навигации в реальном времени. Эта технология, контролируемая хирургом, поддерживает замену коленного сустава, частичного колена и тазобедренного сустава, обеспечивая персонализированную хирургию с оптимальным размещением имплантатов, сохранением костей, минимальным повреждением тканей и более быстрым выздоровлением пациента.

Снимок отчета о рынке совместной замены

|

Сегментация |

Подробности |

|

По типу сустава |

Замена бедра, замена колена, замена плеча, замена лодыжки, другие |

|

По типу процедуры |

Общая замена сустава, частичная замена сустава, замена сустава пересмотра |

|

По типу фиксации |

Цементированная фиксация, безразмерная фиксация, гибридная фиксация, обратная гибридная фиксация |

|

По технике |

Традиционная хирургия, минимально инвазивная хирургия, компьютерная хирургия |

|

От конечного пользователя |

Больницы, ортопедические клиники, амбулаторные хирургические центры (ASC) |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу сустава (замена тазобедренного сустава, замена колена, замена плеча, замена голеностопного сустава и другие): сегмент замены тазобедренного сустава заработал 7,69 млрд долларов США в 2024 году из-за растущей распространенности остеоартрита и растущего спроса на прогрессирующие долгосрочные имплантационные решения.

- По типу процедуры (общая замена совместного, частичную замену сустава и замена совместного пересмотра): общая замена сустава удерживала 43,21% доли рынка в 2024 году из-за широкого распространенного внедрения совместной замены для управления тяжелым повреждением сустава и обеспечения долгосрочных функциональных результатов.

- По типу фиксации (цементированная фиксация, без цементная фиксация, гибридная фиксация и обратная гибридная фиксация): к 2032 году сегмент цементированной фиксации достигнет 11,38 миллиарда долларов США, в результате его доказанной надежности, экономической эффективности и более высокого принятия у пожилых пациентов с низкой плотностью кости.

- По технике (традиционная хирургия, минимально инвазивная хирургия и компьютерная хирургия): ожидается, что сегмент хирургии с помощью компьютера будет расти на 6,51%из-за его способности повысить хирургическую точность, уменьшить ошибки и улучшить послеоперационные результаты.

- Благодаря конечным пользователю (больницы, ортопедические клиники и амбулаторные хирургические центры (ASCS)): сегмент мониторинга больниц занимал долю рынка 39,88% в 2032 году из-за наличия передовой хирургической инфраструктуры, квалифицированных специалистов и комплексных учреждений после операции.

Совместный рынок заменыРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Северная Америка составиласовместный рынок заменыДоля около 36,55% в 2024 году с оценкой 7,35 миллиарда долларов США. Северная Америка доминирует на рынке из -за своего высокого процессуального объема, обусловленного широким распространением артропластики тазобедренного сустава и коленного сустава в большой сети медицинских учреждений.

Постоянный годовой рост операций отражает передовую инфраструктуру здравоохранения в регионе, надежные системы сбора данных и акцент на уходе на основе результатов, которая в совокупности поддерживает постоянное улучшение клинической практики и повышенный спрос на совместные замены, усиливая его лидерство в глобальном ортопедическом ландшафте.

- В ноябре 2024 годаАмериканская академия ортопедических хирурговсообщил, что американский реестр замены суставов превысил 4 миллиона процедур артропластики тазобедренного и коленного сустава. В отчете за 2024 год анализируется более 3,7 миллиона процедур из 1447 учреждений по всей территории США, что отражает увеличение объема процедур по сравнению с годом на 18% с 2012 по 2023 год.

Совместная запасная отрасль в Азиатско -Тихоокеанском регионе готова к значительному росту в среднем на 5,42% в течение прогнозируемого периода. Это объясняется увеличением доступности к передовым технологиям, таким как роботизированные хирургические системы, которые повышают процедурную точность и результаты.

Кроме того, стратегическое сотрудничество, позволяющее местному производству и распределению глобально признанных имплантатов, расширяют доступность и доступность продукта по всему региону, тем самым улучшая доступ к пациентам и поддерживая более широкое внедрение процедур замены суставов. Эти факторы в совокупности способствуют развивающемуся ортопедическому ландшафту региона и растущим процедурным объемам.

- В августе 2024 года Alkem Medtech Pvt Ltd заключила соглашение о передаче дизайна и технологий с Exactech Inc. Это партнерство позволяет Alkem Medtech для производства и рынка крупных продуктов для замены совместной работы в Индии, используя опыт дизайна Exactech и портфель брендов, включая Truliant, Optetrak Logic и Alteon, маркировку в первом в индийском секторе.

Нормативные рамки

- В СШАСовместные устройства замены регулируются Центром устройств и радиологического здоровья FDA (CDRH), который отвечает за утверждение и мониторинг ортопедических имплантатов, таких как бедро, колено и замены плеча, чтобы обеспечить их безопасность и эффективность.

- В ИндииСовместные устройства для замены регулируются Центральной организацией по контролю над препаратами (CDSCO) в соответствии с Министерством здравоохранения и благосостояния семьи. CDSCO контролирует стандарты одобрения, безопасности и качествамедицинские устройства, в том числе ортопедические имплантаты, такие как бедро, колено и замена плеч.

Конкурентная ландшафт

Ключевые игроки в индустрии совместной замены активно используют такие стратегии, как слияния и поглощения, стратегические партнерские отношения и запуска продуктов, чтобы укрепить свою рыночную позицию. Компании приобретают региональные и специализированные фирмы для расширения своих портфелей продуктов и географического охвата. Одновременно они вводят инновационные технологии имплантата и хирургические решения для удовлетворения развивающихся клинических потребностей. Эти стратегические инициативы позволяют фирмам расширять эксплуатационные возможности, расширять базы клиентов и повысить конкурентоспособность на динамическом рынке.

- В декабре 2023 года Страйкер объявил об обязательном предложении Menix о приобретении Serf SAS, известного во всем мире для инноваций в имплантатах бедра, включая оригинальный кубок с двойной мобильностью. Это приобретение улучшит след Стрикера во Франции и Европе, укрепит свой глобальный портфель замены совместного замены и позволит ему обслуживать более широкую популяцию пациентов.

Список ключевых компаний на рынке совместного замены:

- Страйкер

- Johnson & Johnson Services, Inc.

- Циммер биомет

- Braun Se

- Globus Medical

- Arthrex, Inc.

- Acumed LLC

- Orthofix Medical Inc.

- Microport Scientific Corporation.

- Conmed Corporation

- Медакта International

- Paragon 28, Inc.

- Meril Life Science

- Gruppo Bioimpianti S.R.L.

- Корин Группа

Последние разработки (партнерские отношения/ запуска продуктов)

- В октябре 2023 года, Johnson & Johnson Medtech объявили, что Depuy Synthes получила очистку FDA 510 (k) для своей системы анатомического покрытия нижней конечности трилеапа. Эта модульная система, предназначенная для ортопедических и ног, предлагает универсальные пластины и инструменты для поддержки сложных процедур фиксации кости, улучшая хирургические варианты, связанные с заменой сустава и реконструкцией в нижних конечностях.

- В апреле 2023 года, Orthoalliance расширил свое присутствие, сотрудничая с Центром совместной замены Среднего Запада (MCJR) в Центральной Индиане. Это сотрудничество улучшает услуги по замене замены MCJR, в том числе общую и частичную замену колена и бедра, путем интеграции административного опыта Orthoalliance в области выставления счетов, маркетинга и поддержки. Это позволяет врачам сосредоточиться на уходе за пациентами при расширении доступа к специализированным ортопедическим хирургическим решениям.

Часто задаваемые вопросы