Размер рынка иммуноглобулинов, доля, анализ роста и промышленности, тип продукта (IgG (иммуноглобулин G), IgM (иммуноглобулин M), IgA (иммуноглобулин A), другие), по пути введения (внутривенное, подкожное, внутриблучное) и региональный анализ, анализ, анализ, и региональный анализ, анализ, и региональный анализ, анализ, и региональный анализ, анализ, и региональный анализ, анализ, и региональный анализ, анализ, и региональный анализ, анализ, и региональный анализ, анализ, и региональный анализ, и региональный анализ, и региональный анализ), и региональный анализ), и региональный анализ), и региональный анализ), и региональный анализ), и региональный анализ, на пути 2024-2031

Страницы: 150 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок относится к отрасли, участвующей в производстве, распределении и коммерциализации продуктов иммуноглобулина. Эти продукты в основном получены из плазмы человека и широко используются при лечении расстройств иммунодефицита, аутоиммунных заболеваний и различных воспалительных состояний.

Рынок включает в себя различные составы, такие как внутривенное иммуноглобулин (IVIG), подкожный иммуноглобулин (SCIG) и внутримышечный иммуноглобулин (IMIG). В отчете содержится всесторонний анализ ключевых факторов, возникающих тенденций и конкурентного ландшафта, ожидается, будет влиять на рынок в течение прогнозируемого периода.

Рынок иммуноглобулиновОбзор

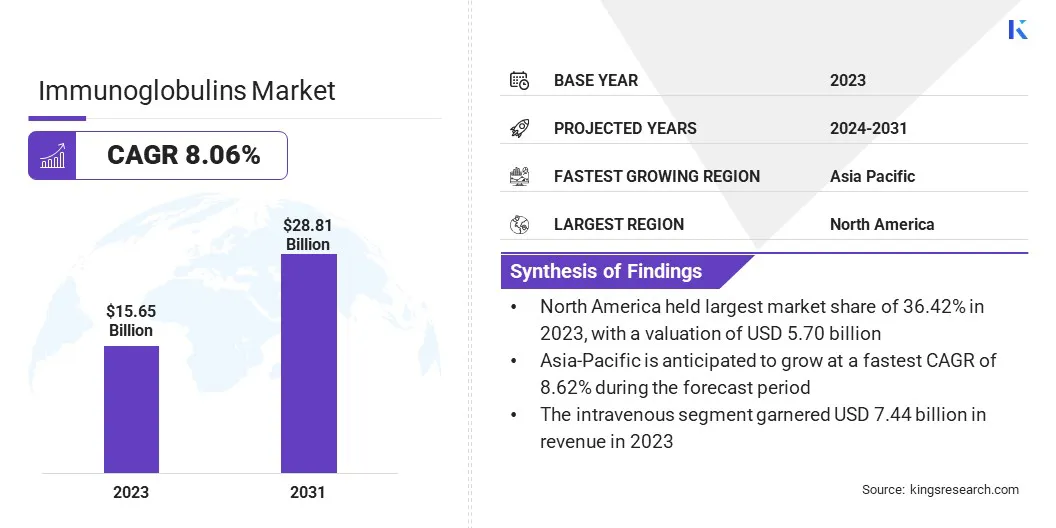

В 2023 году мировой размер рынка иммуноглобулинов был оценен в 15,65 млрд долларов США в 2023 году и, по прогнозам, будет расти с 16,75 млрд долларов в 2024 году до 28,81 млрд долларов к 2031 году, демонстрируя CAGR 8,06% в течение прогнозируемого периода. Этот рост объясняется растущей распространенностью иммунодефицита и аутоиммунных расстройств, растущей гериатрической популяции и расширяющим масштабом клинического применения для иммуноглобулиновой терапии.

Основные компании, работающие в индустрии иммуноглобулинов, являются Kedrion S.P.A, LFB, Shanghai Raas Blood Procome Co., Ltd., Grifols, S.A., China Biologic Products Holdings, Inc., Bio Product Laboratory Ltd., Takeda Pharmaceutical Company Limited, Octapharma AG, BioTest AG, Lilly и компания, Pfizer IncoLsholes, Prothersholess, Plothersholess, Plothersholess, insethorsholes, insethorsholes. B.V., Emergent, Adma Biologics, Inc и Baxter.

Кроме того, ожидается, что достижения в области технологий продуктов, полученных из плазмы и повышенной осведомленности о ранней диагностике и лечении, будут дальнейшие поддержки развития рынка. Кроме того, улучшения в инфраструктуре здравоохранения, особенно на развивающихся рынках, еще больше стимулируют принятие иммуноглобулиновой терапии, в свою очередь, стимулируют рост рынка.

В ноябре 2023 года Грифолс, С.А. получил одобрение FDA для своего нового объекта очистки и наполнения иммуноглобулина в Клейтоне, штат Северная Каролина. Это одобрение увеличивает глобальную производственную мощность Grifols в Gamunex-C до 60 миллионов граммов в год.

Ключевые основные моменты

Размер индустрии иммуноглобулинов был зарегистрирован в 15,65 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 8,06% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 36,42% с оценкой 10,65 миллиарда долларов США.

Сегмент IgG (иммуноглобулин G) получил 6,79 миллиарда долларов США в 2023 году.

Ожидается, что внутривенное сегмент достигнет 13,16 млрд долларов США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 8,62% в течение прогнозируемого периода.

Рыночный драйвер

Растущая распространенность иммунодефицита и аутоиммунных расстройств

Растущая распространенность иммунодефицита и аутоиммунных расстройств вызывает рынок иммуноглобулинов. Повышенное распознавание и диагностика заболеваний первичного иммунодефицита (PIDD), наряду с растущей частотой вторичной иммунодефицитом, связанными с такими состояниями, как ВИЧ, рак и иммуносупрессивная терапия, способствуют более высокой потребности в лечениях на основе иммуноглобулинов.

Кроме того, глобальное увеличение аутоиммунных заболеваний, включая хроническую воспалительную демиелинизирующую полинеропатию (CIDP), иммунную тромбоцитопению (ITP) и синдром Гийлена-Барре, расширяют терапевтическое использование иммуноглобулинов, по очереди, рост рынка.

В сентябре 2024 года GC Biopharma USA, Inc.Запустил Alygl, одобренную FDA, 10% внутривенной внутривенной иммуноглобулиновой терапией для взрослых с первичным гуморальным иммунодефицитом. Особенности продукта повышают безопасность благодаря процессу очистки для удаления фактора коагуляции XIA (FXIA) до неопределяемых уровней.

Рыночный вызов

Высокая стоимость иммуноглобулиновой терапии

Высокая стоимость терапии иммуноглобулина создает значительное ограничение на рыночную доступность. Сложность производства, охватывающая сбор плазменных, передовые методы очистки и строгий контроль качества в результате повышенных производственных и материально -технических расходов.

Высокие затраты и непоследовательные политики возмещения в разных регионах ограничивают доступ пациентов к лечению, особенно в системах здравоохранения с ограниченными ресурсами, замедляя рост рынка.

Чтобы решить эти проблемы, ключевые игроки сосредотачиваются на повышении эффективности производства, повышении мощности сбора плазмы и инвестициях в передовые технологии производства. Внедрение биоподобных и поддерживающих политик возмещения также помогает снизить затраты и улучшить доступ.

Кроме того, государственно-частные партнерства и целевые субсидии, особенно в странах с низким и средним уровнем дохода, изучаются для повышения доступности и доступности лечения.

Тенденция рынка

Достижения в области технологий фракционирования плазмы

Растущей тенденцией на рынке является развитие технологий фракционирования плазмы, что значительно повысило эффективность и масштабируемость производства иммуноглобулина.

Такие инновации, как хроматография с высоким разрешением, улучшенные методы фильтрации и автоматизированные системы обработки, улучшают урожайность, чистоту и безопасность продуктов, полученных из плазмы. Эти достижения снижают риск загрязнения и изменчивости партии для оптимизации сроков производства и снижения производственных затрат.

В январе 2024 года Takeda Pharmaceutical Company LimitedОбъялось, что Управление по санитарному надзору за качеством пищевых продуктов и лекарств США (FDA) одобрило свою жидкость для гаммагарда как внутривенную терапию иммуноглобулином для улучшения нервно -мышечной инвалидности и нарушения у взрослых с хронической воспалительной демиелинизирующей полинеропатией (CIDP).

Снимок отчета о рынке иммуноглобулинов

Сегментация

Подробности

По типу продукта

IgG (иммуноглобулин G), IgM (иммуноглобулин M), IgA (иммуноглобулин A), другие

По пути администрирования

Внутривенное, подкожное, внутримышечное

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу продукта (IgG (иммуноглобулин G), IgM (иммуноглобулин M), IgA (иммуноглобулин A), другие): IgG (иммуноглобулин G) сегмент USD заработал в 2023 году из -за его широко распространенного использования при лечении диапазона иммунодистичности и аутуимюне.

По пути введения (внутривенного, подкожного, внутримышечного): внутривенный сегмент удерживал 47,53% рынка в 2023 году из -за его быстрого начала действия и предпочтений в лечении острых и тяжелых иммунологических состояний.

Рынок иммуноглобулиновРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка иммуноглобулинов в Северной Америке в 2023 году на мировом рынке составила около 36,42% на мировом рынке с оценкой 5,70 млрд долларов США. Это региональное доминирование подтверждается устоявшейся инфраструктурой здравоохранения, высокой осведомленностью о терапии иммуноглобулина и сильным присутствием ведущих биофармацевтических компаний.

Кроме того, благоприятная политика возмещения и обширные исследования и разработки способствуют устойчивому росту рынка региона. Растущая распространенность иммунодефицита и аутоиммунных расстройств в сочетании с ранним внедрением современных методов лечения еще больше усиливает лидирующую позицию Северной Америки на мировом рынке.

В сентябре 2023 года Американская ассоциация исследований рака (AACR) сообщила о снижении тяжелых инфекций на 90% среди пациентов с множественной миеломой, получающих анти-BCMA бипецифическую терапию антител с внутривенным иммуноглобулином (IVIG). Анализ 37 пациентов обнаружил меньше инфекций с лечением IVIG.

Индустрия иммуноглобулинов в Азиатско-Тихоокеанском регионе готова к значительному росту при надежном CAGR на 8,62% в течение прогнозируемого периода. Азиатско-Тихоокеанский регион регистрирует быстрый рост на рынке, обусловленный ростом расходов на здравоохранение и растущей осведомленностью о терапии на основе иммуноглобулинов в рамках развивающихся экономик, таких как Китай, Индия и страны Юго-Восточной Азии.

Кроме того, регион свидетельствует об улучшении в диагностических возможностях и растут акцент на лечение редких заболеваний. Правительственные инициативы, направленные на укрепление инфраструктуры здравоохранения и поощрение внутреннего сбора плазмы и биофармацевтического производства, дополнительно поддерживают расширение рынка в Азиатско-Тихоокеанском регионе.

В октябре 2024 года Otsuka America Pharmaceutical, Inc. объявила о положительных промежуточных результатах своего дальновидного исследования фазы 3, оценивающего сибепренлимаб для лечения иммуноглобулина нефропатии (IGAN) у взрослых.

Нормативные рамки

В АвстралииНациональная программа управления иммуноглобулином регулирует поставку и использование финансируемых правительством продуктов иммуноглобулина. Это гарантирует, что иммуноглобулиновая терапия используется соответствующим образом, справедливо и в соответствии с клинической практикой, основанной на фактических данных, учитывая их статус драгоценного ресурса, полученного из плазмы человека.

В международном контексте, Руководство Всемирной организации здравоохранения (ВОЗ) для производства и контроля качества моноклональных антител и сопутствующих продуктов, предназначенных для употребления лекарств », регулирует производство и обеспечение качества моноклональных антител.

В Европейском СоюзеЕвропейское агентство по лекарственным средствам (EMA) регулирует иммуноглобулиновую терапию посредством руководства по клиническому исследованию нормального иммуноглобулина человека для внутривенного введения (CPMP/BPWG/388/95).

Конкурентная ландшафт

Глобальный рынок иммуноглобулинов характеризуется интенсивной конкуренцией среди сочетания установленных многонациональных корпораций и новых региональных игроков. Компании сосредотачиваются на стратегических инициативах, таких как слияния и поглощения, запуска продуктов, географическое расширение и сотрудничество для укрепления своей позиции на рынке.

Непрерывные инвестиции в исследования и разработки для новых составов и методов доставки, включая подкожные и рекомбинантные иммуноглобулины. Кроме того, компании работают над расширением своих сетей сбора плазмы и расширению возможностей для производства для удовлетворения растущего глобального спроса и обеспечения устойчивости цепочки поставок.

В апреле 2025 года Epsilogen LtdПриобрела Tigatx, Inc., образуя ведущую компанию Pan-изотип раковой антитела. Это слияние сочетает в себе опыт эпсигогена в антителах к иммуноглобулину (IgE) с акцентом Tigatx на антителах к иммуноглобулину (IGA), что усиливает развитие новой терапии рака.

Список ключевых компаний на рынке иммуноглобулинов:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В апреле 2025 года, Amgen Inc объявила, что Управление по санитарному надзору за продуктами и лекарствами США (FDA) одобрило Uplizna (Inebilizumab-Cdon) в качестве первого и единственного лечения для взрослых с заболеванием, связанным с иммуноглобулином G4 (IgG4-RD). Это одобрение было основано на исследовании Fash 3 смягчения, которое продемонстрировало снижение риска вспышек заболевания на 87% по сравнению с плацебо.

В июне 2024 года, Amgen Inc. Amgen объявила, что ее клиническое исследование фазы 3 (NCT04540497), оценивающая Uplizna (Inebilizumab-Cdon) для иммуноглобулина G4 заболевания (IgG4-RD), соответствовал своей первичной конечной точке, демонстрируя снижение риска вспышки на 87% по сравнению с плаковым. Основываясь на этих результатах, Amgen планирует получить одобрение регулирующих органов для Uplizna в Соединенных Штатах и других ключевых регионах Северной Америки.

В декабре 2024 года, Genethon и Hansa Biopharma инициировали исследование фазы 2, чтобы оценить безопасность и эффективность имлифидазы в качестве предварительного лечения генной терапии GNTE, GNT-0003, у взрослых с тяжелым синдромом Crigler-Najjar, которые имеют предварительные антител против AAV8. Этот подход направлен на обеспечение генной терапии для пациентов, ранее не имеющих права, из -за этих антител.

, расширяя доступ к медицинским услугам,

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка иммуноглобулинов в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.