Размер рынка производства водорода, доля, рост и отраслевой анализ, по процессам (паровой риформинг метана, электролиз и другие), по конечному потребителю (химическая промышленность, нефть и газ, транспорт, коммунальные услуги) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: октябрь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

Объем мирового рынка водородной генерации оценивался в 159,87 млрд долларов США в 2023 году и, по прогнозам, вырастет с 167,78 млрд долларов США в 2024 году до 245,85 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 5,61% в течение прогнозируемого периода. Растущий спрос на чистую энергию, а также политика и субсидии, поощряющие производство водорода, расширяют рынок.

В объем работ в отчет включены услуги, предлагаемые Air Products and Chemicals, Inc., Linde PLC, Air Liquide, Cummins Inc., Plug Power Inc., Ballard Power Systems, ITM Power PLC, Nel ASA, McPhy Energy S.A., FuelCell Energy, Inc., ENGIE SA и другими.

Распространение использования водорода в тяжелом транспорте может значительно ускорить декарбонизацию авиации, судоходства и дальнемагистральных грузовых автомобилей, которые сталкиваются с проблемами электрификации из-за плотности энергии и ограничений на дозаправку. Водородные топливные элементы могут обеспечить больший запас хода и более быстрое время дозаправки по сравнению с вариантами с аккумуляторными электрическими батареями, что делает их более подходящими для транспортных средств, которым требуется непрерывная работа на большие расстояния.

Многие компании транспортной отрасли изучают возможность использования водорода для сокращения выбросов углекислого газа, а правительства поддерживают этот переход посредством субсидий и инвестиций в инфраструктуру.

В мае 2024 года Symbio представила региональный грузовик класса 8 с водородным двигателем, оснащенный электромобильными шинами Michelin нового поколения для повышения топливной эффективности. Эта инициатива, поддержанная CEC, демонстрирует жизнеспособность технологии топливных элементов с нулевым уровнем выбросов для тяжелых транспортных средств.

Парки тяжелых транспортных средств могут извлечь выгоду из потенциала водорода для повышения энергоэффективности и сокращения выбросов парниковых газов. Кроме того, по мере строительства большего количества водородных заправочных станций ожидается, что стоимость использования водорода в качестве источника топлива снизится, что будет способствовать росту рынка производства водорода. Благодаря универсальности водорода в промышленном применении, его интеграция в тяжелый транспорт может стать ключевым шагом в решении проблемы глобального изменения климата и стимулировании инноваций в энергетической и автомобильной промышленности.

Генерация водорода относится к процессу производства газообразного водорода для использования в качестве топлива или в различных промышленных целях. Водород можно получать различными способами, напримерпаровая конверсия метана (SMR), электролиз воды и газификация биомассы.

SMR использует природный газ для производства водорода и в настоящее время является наиболее распространенным методом, хотя при этом выделяется значительное количество углекислого газа. Электролиз, при котором используется электричество для расщепления воды на водород и кислород, является более чистым процессом, особенно при использовании возобновляемых источников энергии, таких как ветер или солнечная энергия, производящих так называемый «зеленый водород».

Водород имеет универсальное применение в различных отраслях. В энергетике его можно использовать в качестве чистого топлива для транспортировки, производства и хранения электроэнергии. В промышленности водород используется в качестве сырья в химическом производстве, нефтепереработке и металлургии. Поскольку внимание к устойчивым энергетическим решениям усиливается, на рынке, вероятно, будет наблюдаться рост отраслей, стремящихся снизить зависимость от ископаемого топлива и сократить выбросы углекислого газа.

Обзор аналитика

Рынок готов к быстрому росту, чему способствуют возросший спрос на чистую энергию и значительные инвестиции как со стороны государственного, так и частного секторов. Ведущие компании, работающие на рынке, сосредоточены на расширении своих производственных мощностей, особенно в области производства экологически чистого водорода, чтобы удовлетворить спрос на чистую энергию и одновременно решить экологические проблемы.

Ожидается, что стратегическое партнерство между производителями, энергетическими компаниями и правительствами приведет к развитию водородных технологий и созданию надежных цепочек поставок на рынке.

Например, в апреле 2023 года Linde подписала долгосрочное соглашение на поставку Evonik зеленого водорода. Этот контракт был подписан для поддержки расширения инфраструктуры Evonik и помощи в сокращении выбросов углекислого газа, а также для усиления усилий по обеспечению устойчивого развития на ее предприятиях в Сингапуре.

Крупнейшие компании на рынке производства водорода также вкладывают значительные средства в исследования и разработки для повышения эффективности и рентабельности методов производства водорода, таких как электролиз и улавливание углерода.

Многие фирмы расширяют свое глобальное присутствие, выходя на новые рынки через совместные предприятия и стратегические приобретения, чтобы воспользоваться растущим региональным спросом на водород в транспортировке, промышленности и хранении энергии. Чтобы оставаться конкурентоспособными, ключевые игроки рынка должны продолжать внедрять инновации, масштабировать операции и решать проблемы регулирования, одновременно удовлетворяя спрос на устойчивые энергетические решения для борьбы с изменением климата.

Факторы роста рынка генерации водорода

Растущий спрос на чистую энергию трансформирует глобальные энергетические рынки. Промышленность, правительства и потребители отдают приоритет устойчивому развитию и сокращению выбросов углекислого газа. Чистые источники энергии, такие как ветер, солнце и водород, играют важную роль в достижении глобальных климатических целей, причем водород становится ключевым решением благодаря своей универсальности.

Водород особенно привлекателен, поскольку это энергоноситель с нулевым уровнем выбросов, который можно использовать в транспорте, производстве электроэнергии и тяжелой промышленности.

В августе 2024 года DRIFT Energy, британский стартап, специализирующийся на экологически чистой энергетике с помощью высокотехнологичных парусных судов, завершил раунд начального финансирования на сумму 6,2 миллиарда долларов США под руководством Octopus Ventures. Это финансирование позволит компании масштабировать производство и начать производство судов в 2025 году.

С ростом производства возобновляемой энергии, зеленый водород, получаемый посредством электролиза с использованием возобновляемых источников, также набирает обороты. Правительства реализуют политику и стимулируют ускорить внедрение экологически чистых энергетических технологий, при этом водород находится на переднем крае.

Промышленности также осознают потенциал водорода для декарбонизации своей деятельности, особенно в трудно поддающихся электрификации секторах, таких как сталелитейная промышленность и авиация. Ожидается, что эти факторы будут способствовать росту рынка водородной генерации. Растущий спрос на чистую энергию является важнейшим фактором, который будет способствовать расширению водородной инфраструктуры, создавая более устойчивую и устойчивую глобальную энергетическую систему.

Высокие затраты остаются серьезной проблемой для отрасли производства водорода, особенно для экологически чистого водорода, получаемого посредством электролиза. В настоящее время крупномасштабное производство водорода является дорогостоящим из-за высоких энергетических потребностей процесса электролиза, который часто зависит от электроэнергии из возобновляемых источников. Хотя технологические достижения повысили эффективность производства водорода, общая стоимость остается высокой по сравнению с традиционными источниками энергии на основе ископаемого топлива.

Инфраструктура, необходимая для хранения, транспортировки и распределения водорода, также увеличивает стоимость, ограничивая повсеместный рост рынка производства водорода. Решение этой проблемы имеет решающее значение для масштабирования использования водорода в качестве решения для устойчивой энергетики. Поэтому компании и правительства инвестируют в исследования и разработки, чтобы сделать производство водорода более энергоэффективным и экономически выгодным.

Использование инноваций для оптимизации производства и расширения производственных возможностей может помочь сократить расходы. Сотрудничество с поставщиками возобновляемой энергии и внедрение технологий улавливания и хранения углерода помогут снизить общие производственные затраты и повысить конкурентоспособность водорода на энергетическом рынке.

Тенденции отрасли производства водорода

Растущее внедрение экологически чистых водородных технологий является важной тенденцией, определяющей будущее рынка производства водорода. Зеленый водород, производимый с использованием возобновляемых источников энергии, таких как ветер и солнечная энергия, предлагает чистую альтернативу традиционным методам производства водорода, основанным на ископаемом топливе. Эта технология обеспечивает нулевой уровень выбросов углекислого газа и является жизненно важным компонентом усилий по сокращению выбросов парниковых газов и борьбе с изменением климата.

Многие страны реализуют политику содействия внедрению зеленого водорода, включая субсидии, налоговые льготы и финансирование исследований и разработок.

Например, в мае 2024 года правительство Индии планировало достичь мощности по производству экологически чистого водорода в размере 5 миллионов тонн в год, что значительно снизит зависимость от импорта ископаемого топлива и сэкономит 12,03 миллиарда долларов США на импорте ископаемого топлива к 2030 году.

В результате транспортная, энергетическая и обрабатывающая отрасли интегрируют экологически чистый водород в свою деятельность, чтобы сократить выбросы углекислого газа.

Растущий интерес к «зеленому» водороду также стимулирует инновации в технологии электролиза, что делает производственный процесс более эффективным и масштабируемым. В условиях глобального стремления к более чистым источникам энергии внедрение экологически чистых водородных технологий может ускориться, поддерживая переход к низкоуглеродной экономике.

Анализ сегментации

Мировой рынок сегментирован по процессам, конечному пользователю и географическому положению.

По процессу

В зависимости от процесса рынок подразделяется на паровую конверсию метана, электролиз и другие. Сегмент паровой конверсии метана (SMR) на рынке производства водорода занял наибольшую долю рынка - 46,63% в 2023 году благодаря нескольким ключевым факторам.

SMR — это хорошо зарекомендовавшая себя, зрелая технология, в которой в качестве сырья для производства водорода используется природный газ, который имеется в изобилии и является относительно экономически эффективным. Этот процесс включает реакцию метана с паром при высоких температурах с образованием водорода и углекислого газа. Одной из основных причин доминирования SMR является его экономическая эффективность по сравнению с другими методами, такими как электролиз, который в настоящее время является более дорогим из-за использования возобновляемых источников энергии.

Нефтеперерабатывающая, химическая промышленность и производство аммиака в значительной степени полагаются на SMR для удовлетворения своих потребностей в водороде, что способствует его широкому распространению, несмотря на выбросы углерода. SMR остается предпочтительным выбором, поскольку он обеспечивает высокую эффективность и масштабируемость. Благодаря достижениям в области технологий улавливания и хранения углерода, SMR продолжит оставаться доминирующим методом производства, поскольку рынок переходит к более экологичным решениям.

Конечным пользователем

В зависимости от конечного пользователя рынок подразделяется на химическую промышленность, нефть и газ, транспорт и коммунальные услуги. К 2031 году химический сегмент достигнет оценки в 95,17 млрд долларов США, что обусловлено его решающей ролью в водородной экономике и растущим спросом на водород в промышленных целях.

Водород используется в качестве сырья для производства метанола, аммиака и других химических веществ, используемых в удобрениях, пластмассах и синтетических материалах. С ростом населения мира и снижением производительности сельского хозяйства спрос на удобрения на основе аммиака растет, что значительно увеличивает потребление водорода. Более того, метанол, в процессе производства которого в значительной степени используется водород, пользуется высоким спросом в автомобильной, строительной и фармацевтической промышленности.

Переход к более чистым производственным процессам еще больше стимулирует инвестиции в химическое производство на основе водорода, где водород заменяет более углеродоемкое сырье. Кроме того, давление со стороны регулирующих органов, направленное на сокращение выбросов и внедрение устойчивых методов в химическом производстве, побуждает компании искать решения с низким содержанием углерода в водороде.

Региональный анализ рынка водородной генерации

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

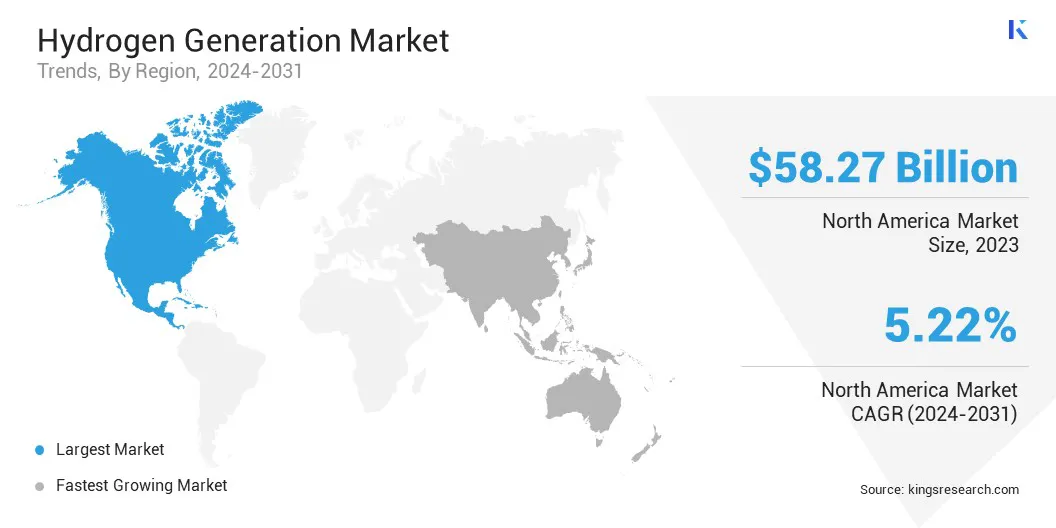

Доля рынка производства водорода в Северной Америке составила 36,45%, что в 2023 году оценивалось в 58,27 млрд долларов США, что сделало ее крупнейшим регионом на мировом рынке. Это доминирование обусловлено мощной государственной поддержкой, хорошо развитой инфраструктурой и значительными инвестициями в чистую энергетику в регионе.

США лидируют на рынке Северной Америки благодаря своему устойчивому промышленному сектору и растущему спросу на водород в таких секторах, как нефтепереработка, производство аммиака и хранение энергии. Сосредоточение внимания региона на сокращении выбросов углекислого газа посредством таких мер, как Закон США о сокращении инфляции, который предлагает стимулы для производства экологически чистого водорода, еще больше стимулирует рост рынка.

Кроме того, инвестиции в водородные заправочные станции и развитие транспортных средств, работающих на водороде, повышают спрос на водород в транспортном секторе.

В ноябре 2023 года Air Products объявила о планах построить, приобрести и эксплуатировать современную установку по улавливанию и очистке углекислого газа на своем заводе по производству водорода в Роттердаме, который должен быть введен в эксплуатацию к 2026 году. Этот объект будет поставлять голубой водород нефтеперерабатывающему заводу ExxonMobil и другим клиентам по водородному трубопроводу Air Products, став крупнейшим в Европе заводом по производству голубого водорода.

Передовые исследовательские возможности Северной Америки и инновации в области технологий электролиза и улавливания углерода позиционируют ее как лидера в переходе к экономике, основанной на водороде, что обеспечивает постоянный рост и расширение рынка производства водорода.

Прогнозируется, что в Азиатско-Тихоокеанском регионе темпы роста будут самыми быстрыми в среднем на уровне 6,47% в течение прогнозируемого периода, что обусловлено ростом спроса на водород в ключевых отраслях и ориентацией региона на переход к более чистым источникам энергии. Китай, Япония и Южная Корея лидируют в этом росте благодаря жесткой государственной политике, направленной на сокращение выбросов парниковых газов и содействие внедрению водородных технологий.

Китай, крупнейший в мире производитель углекислого газа, наращивает инвестиции в проекты экологически чистого водорода, в то время как Япония продвигает свою концепцию «Водородного общества», продвигая водородный транспорт и хранение энергии.

В апреле 2024 года корпорация Panasonic объявила, что ее компания Electric Works в октябре 2024 года представит генератор на топливных элементах на чистом водороде. Этот генератор производит электричество посредством химической реакции между водородом высокой чистоты и атмосферным кислородом и будет запущен в Европе, Австралии и Китае для продвижения экологически чистых энергетических решений.

Южная Корея также добилась значительных успехов в реализации своей «Дорожной карты» водородной экономики, увеличив производство водорода и расширив использованиеводородные топливные элементыв транспортных средствах и производстве электроэнергии. Быстрая индустриализация и растущий спрос на энергию стимулируют потребность в водороде в нефтеперерабатывающей, химической и тяжелой промышленности. Приверженность Азиатско-Тихоокеанского региона устойчивому развитию и инновациям еще больше ускорит его рост, позиционируя его как ключевого игрока на мировом рынке.

Конкурентная среда

Отчет о мировом рынке производства водорода дает ценную информацию, в которой особое внимание уделяется фрагментированному характеру отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний рынка водородной генерации

Июнь 2024 г. (Соглашение):ExxonMobil и Air Liquide объединились для производства низкоуглеродистого водорода и аммиака на заводе ExxonMobil в Бэйтауне, штат Техас. Air Liquide также построит и будет эксплуатировать четыре большие модульные установки разделения воздуха, обеспечивающие подачу кислорода и азота и одновременно использующие низкоуглеродную электроэнергию для сокращения выбросов углекислого газа в результате реализации проекта.

Июнь 2024 г. (Партнерство):TotalEnergies и Air Products заключили 15-летнее соглашение о поставках 70 000 тонн зеленого водорода ежегодно в Европу, начиная с 2030 года. Эта сделка последовала за тендером TotalEnergies на поставку 500 000 тонн зеленого водорода в год для декарбонизации своих европейских нефтеперерабатывающих заводов, сокращая выбросы CO₂ примерно на 700 000 тонн в год.

Май 2024 г. (запуск):GAIL (India) Limited открыла свой первый завод по производству зеленого водорода в Виджайпуре, Мадхья-Прадеш, производственной мощностью 4,3 тонны в день. На заводе используется электролизер PEM мощностью 10 МВт, работающий на возобновляемых источниках энергии, для производства водорода чистотой 99,999% при давлении 30 кг/см².

Март 2024 г. (запуск):Компания Larsen & Toubro (L&T) ввела в эксплуатацию свой первый электролизер отечественного производства на заводе по производству зеленого водорода в Хазире, штат Гуджарат. Этот электролизер мощностью 1 МВт может производить 200 Нм³/час. водорода, что ознаменовало значительный шаг в стремлении L&T продвигать решения в области устойчивой энергетики.

Мировой рынок производства водорода сегментирован:

По процессу

Паровой риформинг метана

Электролиз

Другие

Конечным пользователем

Химическая промышленность

Нефть и газ

Транспорт

Утилиты

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Какой общий среднегодовой темп роста ожидается на рынке производства водорода в течение прогнозируемого периода?

Насколько велика была индустрия производства водорода в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками на рынке?

Какой регион на рынке водородной генерации будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю рынка в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.