Размер рынка гибридных облаков, доля, рост и отраслевой анализ по компонентам (решения, услуги), по моделям услуг (инфраструктура как услуга (IaaS), платформа как услуга (PaaS), программное обеспечение как услуга (SaaS)), по типам услуг (аварийное восстановление, гибридный хостинг) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: апрель 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

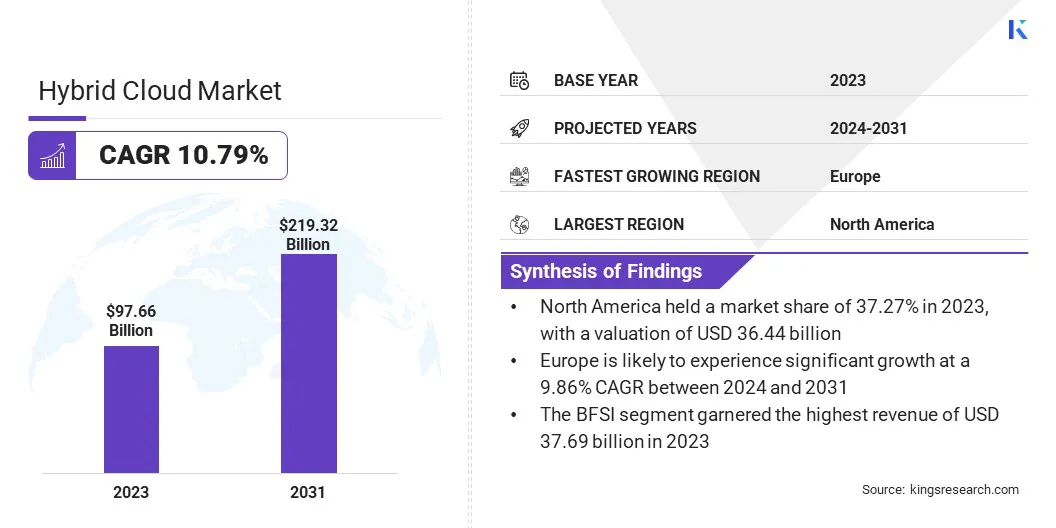

Объем мирового рынка гибридных облаков в 2023 году оценивался в 97,76 млрд долларов США, а к 2031 году он, по прогнозам, достигнет 219,32 млрд долларов США, а среднегодовой темп роста составит 10,79% с 2024 по 2031 год. В объем работы отчета включены решения, предлагаемые такими компаниями, как IBM Corporation, Microsoft, Oracle, HITACHI, Amazon Web Services, Inc., Google LLC, Broadcom, RACKSPACE. США, INC., NetApp, Fujitsu, Atos SE и другие.

Компании во всем мире все чаще внедряют разнообразные облачные среды, что отмечает заметную тенденцию в развитии рынка гибридных облаков. Эта тенденция обусловлена признанием того, что универсальный подход к облачной инфраструктуре зачастую недостаточен для удовлетворения сложных потребностей современных организаций. Вместо этого предприятия обращаются к мультиоблачным стратегиям, используя комбинацию общедоступных, частных и периферийных облачных сервисов для оптимизации производительности, повышения устойчивости и снижения рисков.

Основным фактором, поддерживающим эту тенденцию, является растущее признание того, что различные рабочие нагрузки и приложения могут извлечь выгоду из конкретных облачных сред, адаптированных к их требованиям. Например, конфиденциальные данные можно хранить в безопасном частном облаке, а задачи с интенсивными вычислениями можно переносить в масштабируемое общедоступное облако.

Кроме того, появление специализированных поставщиков облачных услуг, предлагающих нишевые услуги, побуждает организации диверсифицировать свои облачные портфели, позволяя им использовать лучшие в своем классе решения для различных сценариев использования.

Гибридное облако — это вычислительная среда, которая сочетает в себе локальную инфраструктуру с общедоступными и/или частными облачными ресурсами, что позволяет организациям беспрепятственно координировать рабочие нагрузки на нескольких платформах. При развертывании гибридного облака решения включают в себя сочетание облачных сервисов, включая инфраструктуру как услугу (IaaS),Платформа как услуга(PaaS) и «Программное обеспечение как услуга» (SaaS), адаптированное к конкретным бизнес-требованиям.

Такой гибкий подход позволяет предприятиям использовать масштабируемость, экономичность и инновации предложений общедоступного облака, сохраняя при этом контроль над конфиденциальными данными и критически важными рабочими нагрузками в частном облаке или в локальных средах. Решения гибридного облака обслуживают широкий спектр отраслей, включая здравоохранение, финансы, розничную торговлю и производство, предлагая индивидуальные услуги для решения отраслевых проблем и соблюдения требований соответствия.

Обзор аналитика

Рынок гибридных облаков переживает устойчивый рост, обусловленный растущим спросом на гибкие, масштабируемые и безопасные решения для ИТ-инфраструктуры. Поскольку предприятия все чаще внедряют инициативы по цифровой трансформации, внедрение гибридного облака стало стратегическим императивом для модернизации операций, повышения гибкости и поддержки инноваций.

Рынок, прогнозы которого указывают на устойчивое расширение в ближайшие годы, поскольку организации в различных отраслях продолжают использовать гибридные облачные среды для оптимизации управления рабочей нагрузкой, улучшения использования ресурсов и повышения ценности бизнеса.

Ожидается, что новые тенденции, такие как внедрение мультиоблачных вычислений, интеграция периферийных вычислений и контейнеризация, будут способствовать росту рынка, предлагая поставщикам новые возможности для инноваций и дифференциации своих предложений в динамичной и конкурентной среде.

Факторы роста рынка гибридных облаков

Растущий спрос на гибридные облачные решения стимулирует расширение рынка. Этот спрос вызван растущим импульсомцифровая трансформацияинициативы среди предприятий в разных отраслях.

Стремясь к инновациям, повышению гибкости и сохранению конкурентоспособности на быстро развивающихся рынках, организации осознают необходимость в гибких, масштабируемых и устойчивых решениях для ИТ-инфраструктуры. Более того, растущая сложность современных рабочих нагрузок в сочетании с меняющимися нормативными требованиями стимулирует внедрение гибридных облачных решений.

Предприятия используют гибридные облачные архитектуры для оптимизации использования ресурсов, оптимизации операций и обеспечения плавной интеграции различных локальных и облачных сред, тем самым ускоряя цифровую трансформацию.

Например, в марте 2024 года Fujitsu Limited и Amazon Web Services объявили о расширенном партнерстве с целью ускорить модернизацию устаревших приложений в облаке AWS посредством внедрения совместной инициативы под названием Modernization Acceleration.

Одним из заметных ограничений, препятствующих расширению рынка, является зависимость от устаревшей инфраструктуры, которая часто создает проблемы совместимости и сложности интеграции. Многие предприятия на протяжении многих лет инвестировали значительные средства в локальные аппаратные и программные системы, создавая гетерогенную ИТ-среду с разнородными технологиями, протоколами и архитектурами.

Миграция устаревших приложений и рабочих нагрузок в гибридные облачные среды требует тщательного планирования, обширного тестирования, а иногда и значительных усилий по реинжинирингу для обеспечения совместимости, производительности и целостности данных.

Более того, организационная инерция, сопротивление переменам и нехватка квалифицированного персонала усугубляют проблемы, связанные с переходом на гибридные облачные модели. Преодоление этих барьеров требует стратегического подхода, комплексных структур управления и инвестиций в инициативы по обучению и повышению квалификации, чтобы предоставить командам знания, необходимые для успешного преодоления сложностей внедрения гибридного облака.

Тенденции рынка гибридных облаков

Растущее использование контейнерных технологий является заметной тенденцией, определяющей развертывание гибридных облаков. Контейнеры предлагают легкое, портативное и масштабируемое решение для упаковки и развертывания приложений в гибридных облачных средах, позволяющее организациям добиться большей гибкости, эффективности и согласованности в своих конвейерах доставки программного обеспечения.

Абстрагируя приложения от зависимостей базовой инфраструктуры, контейнеры облегчают плавную миграцию и переносимость между различными облачными платформами, локальными центрами обработки данных и периферийными местоположениями.

Например, Kubernetes, платформа оркестрации контейнеров с открытым исходным кодом, стала де-факто стандартом для управления контейнерными рабочими нагрузками в гибридных облачных средах, обеспечивая возможности автоматического масштабирования, балансировки нагрузки и обнаружения сервисов.

Поскольку предприятия все чаще внедряют микросервисные архитектуры и методы DevOps, контейнеры играют ключевую роль в ускорении разработки, развертывания и управления жизненным циклом приложений, тем самым способствуя инновациям и конкурентоспособности на рынке гибридных облаков.

Анализ сегментации

Глобальный рынок гибридных облаков сегментирован по компонентам, модели услуг, типу услуг, размеру организации, вертикали и географическому положению.

По компоненту

В зависимости от компонентов рынок сегментирован на решения и услуги. Сегмент решений доминировал на рынке с долей 58,65% в 2023 году благодаря широкому спектру предложений, таких как платформы управления гибридными облаками, услуги облачной интеграции, решения безопасности и инструменты управления данными, удовлетворяющие разнообразные потребности предприятий, переходящих к гибридным облачным средам.

Эти решения играют решающую роль в решении проблем, связанных с управлением рабочей нагрузкой, интеграцией данных, безопасностью и соответствием требованиям, тем самым позволяя организациям в полной мере использовать потенциал гибридных облачных архитектур.

Кроме того, поскольку компании все больше осознают стратегическую важность внедрения гибридного облака для инициатив цифровой трансформации, растет спрос на комплексные решения, которые упрощают развертывание, оркестрацию и управление гибридного облака, обеспечивая при этом плавную интеграцию с существующей ИТ-инфраструктурой.

Доминирование сегмента решений подчеркивает ключевую роль, которую играют поставщики технологий в предоставлении инновационных решений с добавленной стоимостью, что приводит к увеличению внедрения гибридных облаков и улучшению бизнес-результатов.

По модели обслуживания

В зависимости от модели обслуживания рынок подразделяется на инфраструктуру как услугу (IaaS), платформу как услугу (PaaS) и программное обеспечение как услугу (SaaS). Ожидается, что в сегменте «Платформа как услуга» (PaaS) будет наблюдаться самый высокий среднегодовой темп роста в 12,40% за прогнозируемый период.

Предложения PaaS предоставляют разработчикам комплексную платформу для создания, развертывания и управления приложениями без сложностей управления базовой инфраструктурой, тем самым способствуя росту сегмента. Поскольку предприятия все больше отдают приоритетмодернизация приложенияи цифровых инноваций, растет спрос на решения PaaS, которые оптимизируют рабочие процессы разработки, ускоряют выход на рынок и повышают производительность разработчиков.

Кроме того, предложения PaaS позволяют организациям использовать облачные технологии, такие как контейнеризация, бессерверные вычисления и архитектуры микросервисов, которые необходимы для создания масштабируемых и отказоустойчивых приложений в гибридных облачных средах.

Кроме того, переход к практикам DevOps и гибким методологиям ускоряет внедрение решений PaaS, облегчая сотрудничество между командами разработки и эксплуатации и продвигая конвейеры непрерывной интеграции и доставки (CI/CD). В сегменте PaaS ожидается значительный рост, поскольку компании стремятся использовать облачные платформы разработки для стимулирования инноваций и получения конкурентных преимуществ в гибридной облачной среде.

По вертикали

По вертикали рынок подразделяется на BFSI, ИТ и телекоммуникации, здравоохранение, государственный и государственный сектор и другие. Сегмент BFSI получил самую высокую выручку в 37,69 млрд долларов США в 2023 году.

Сектор BFSI переживает глубокую цифровую трансформацию, вызванную изменением ожиданий клиентов, нормативных требований и конкурентного давления. Поскольку финансовые учреждения стремятся обеспечить персонализированное и бесперебойное обслуживание клиентов, они все чаще обращаются к гибридным облачным решениям для модернизации устаревшей инфраструктуры, повышения гибкости и ускорения инноваций.

Кроме того, сектор BFSI сталкивается с уникальными проблемами, связанными с безопасностью данных, соответствием требованиям и масштабируемостью, что делает гибридные облачные архитектуры привлекательным вариантом, позволяющим сбалансировать необходимость соблюдения нормативных требований с гибкостью динамического масштабирования ресурсов.

Кроме того, рост сектора BFSI поддерживается инвестициями в передовую аналитику, искусственный интеллект и возможности машинного обучения, обеспечиваемые гибридными облачными платформами. Это позволяет финансовым учреждениям получать более глубокое понимание, снижать риски и стимулировать рост бизнеса. Доминирование сектора BFSI в внедрении гибридных облаков подчеркивает стратегическую важность модернизации технологий для повышения конкурентоспособности и устойчивости в быстро развивающейся сфере финансовых услуг.

Региональный анализ рынка гибридных облаков

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году доля рынка гибридных облаков Северной Америки на мировом рынке составила около 37,27% при оценке в 36,44 миллиарда долларов США.

В регионе расположено большое количество ведущих технологических компаний и поставщиков облачных услуг, что способствует инновациям и внедрению гибридных облачных решений в регионе. Кроме того, предприятия в Северной Америке, особенно в таких секторах, как технологии, финансы, здравоохранение и производство, на ранней стадии внедрили стратегии гибридного облака для повышения гибкости, масштабируемости и конкурентоспособности.

Более того, благоприятная нормативно-правовая база, надежная цифровая инфраструктура и развитая экосистема технологических партнеров способствуют лидирующему положению Северной Америки на рынке гибридных облаков. Кроме того, стратегические инвестиции в облачную инфраструктуру, центры обработки данных и новые технологии способствуют росту рынка в регионе.

В период с 2024 по 2031 год в Европе, скорее всего, произойдет значительный рост на уровне 9,86% в год. Предприятия все больше осознают стратегическую важность внедрения гибридных облаков для реализации инициатив по цифровой трансформации, повышения операционной эффективности и поддержания конкурентоспособности на мировом рынке. В результате растет спрос на гибридные облачные решения в различных отраслях, включая банковское дело, здравоохранение, розничную торговлю и производство, что способствует росту рынка в регионе.

Кроме того, стратегическое партнерство между европейскими поставщиками облачных услуг, поставщиками технологий и заинтересованными сторонами отрасли способствует развитию экосистемы и инновациям в гибридных облачных решениях.

Более того, растущее внимание к устойчивому развитию и экологической ответственности стимулирует инвестиции в «зеленые» центры обработки данных и возобновляемые источники энергии, что делает Европу ключевым регионом в экологически сознательном развертывании гибридных облаков. Ожидается, что благоприятная динамика рынка Европы и благоприятная нормативно-правовая среда будут способствовать росту рынка гибридных облаков в регионе в ближайшие годы.

Например, в ноябре 2023 года компания Atos представила Atos Cloud Services для VMware Cloud on AWS — полностью интегрированную услугу в рамках VMware Cloud Service, которая позволяет клиентам быстро переносить приложения в облако и беспрепятственно расширять свои локальные среды VMware до VMware Cloud on AWS.

Конкурентная среда

Отчет о рынке гибридных облаков предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Расширение и инвестиции являются основными стратегическими инициативами, принятыми компаниями этого сектора. Игроки отрасли активно инвестируют в исследования и разработки, строительство новых производственных мощностей и оптимизацию цепочки поставок.

Список ключевых компаний на рынке гибридных облаков

Март 2024 г. (Партнерство):Hitachi заключила стратегический альянс с Amazon Web Services Japan G.K. для улучшения гибридных облачных решений. Hitachi и AWS стремятся поддержать развитие гибридных облачных решений, совместно созданных для облегчения инициатив по модернизации клиентских систем и миграции в облако.

Май 2023 г. (запуск):IBM представила IBM Hybrid Cloud Mesh — решение «программное обеспечение как услуга» (SaaS), разработанное для того, чтобы дать предприятиям возможность эффективно управлять своей гибридной мультиоблачной инфраструктурой.

Февраль 2023 г. (запуск):Microsoft представила Azure Оператор Nexus, свою передовую гибридную облачную платформу, специально разработанную для поставщиков услуг связи. Это инновационное решение направлено на улучшение и монетизацию инфраструктуры партнеров, одновременно снижая их общую стоимость владения.

Мировой рынок гибридных облаков сегментирован на:

По компоненту

Решения

Услуги

По модели обслуживания

Инфраструктура как услуга (IaaS)

Платформа как услуга (PaaS)

Программное обеспечение как услуга (SaaS)

По типу услуги

Управление облаком и оркестрация

Аварийное восстановление

Гибридный хостинг

По размеру организации

Малые и средние предприятия

Крупные предприятия

По вертикали

БФСИ

ИТ и телекоммуникации

Здравоохранение

Правительство и государственный сектор

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка гибридных облаков, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия гибридных облаков в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими производителями гибридных облаков?

Какой регион на рынке гибридных облаков будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке гибридных облаков в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.