Рынок включает в себя производство и продажу пластиков, которые поддерживают силу и стабильность при высоких температурах. Эти материалы важны для автомобильной, аэрокосмической, электроники и промышленного производства.

Они используются в частях двигателя, платах в кругах, изоляции и инструментах с высоким уровнем нагрева, предлагая долговечность и легкий вес для металлов в требующих средах. В отчете рассказывается о основных факторах роста рынка, возникающих тенденций и регулирующей политики, формирующих рынок.

Рынок термостойких полимеровОбзор

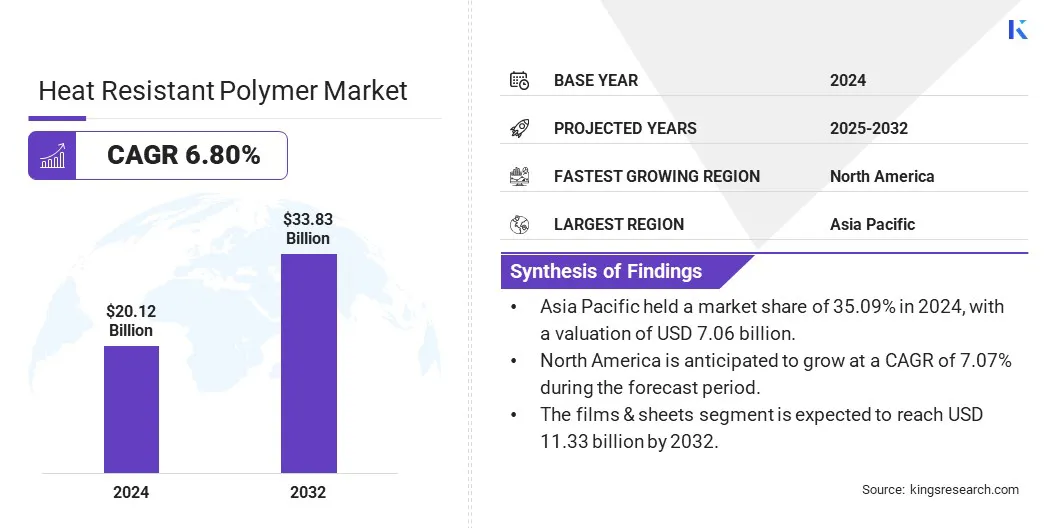

Глобальный размер рынка полимеров с теплостойкими полимерами оценивался в 20,12 млрд долларов США в 2024 году и, по прогнозам, будет расти с 21,34 млрд долларов в 2025 году до 33,83 млрд долларов США к 2032 году, демонстрируя CAGR 6,80% в течение прогнозируемого периода.

Рынок растет с растущим спросом на термически стабильные и изолирующие материалы в компактной электронике. Инновации в составах и обработке повышают долговечность, задержку пламени и эффективность производства в ключевых отраслях. Основные компании, работающие в индустрии полимерной полимерной,-это Arkema, Dupont, Dic Corporation, Honeywell International Inc., Tri-Mack Plastics Manufacturing Corporation, Daikin Industries, Ltd, RTP Company, Aviast Corporation, Asahi Kasei Corporation, Covestro Ag, Ter Hell Plastic Gmbh, Songwon, Mitsui Chemical, inc, inc, inc, inc, inc, inc, inc, oc

Рынок обусловлен растущим спросом на легкие и высокопроизводительные материалы, особенно в аэрокосмической промышленности. Поскольку производители самолетов сосредотачиваются на повышении эффективности использования топлива, сокращении выбросов и повышении общей производительности, традиционные металлические компоненты заменяются передовыми материалами.

Эти материалы обеспечивают превосходную теплостойкость, механическую прочность и снижение веса, идеально подходящие для структурной связи, изоляции и высокотемпературных применений. Их совместимость с автоматизированными процессами дополнительно поддерживает сдвиг отрасли к более быстрым и более эффективным методам производства.

В мае 2024 годаSyensqu запустил Aeropaste 1003, новый клей структурной пасты на основе эпоксидной смолы с высокой температурной прочностью и эффективной связью. Идеально подходит для аэрокосмических приложений, включая передовую мобильность воздуха и защиту, он предлагает превосходную гибкость обработки и поддерживает автоматизированное производство. Этот термостойкий полимер повышает скорость и надежность сборки, удовлетворяя требованиях индустриализации современного аэрокосмического производства.

Ключевые основные моменты:

Размер рынка теплостойких полимеров был зарегистрирован в 20,12 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 6,80% с 2025 по 2032 год.

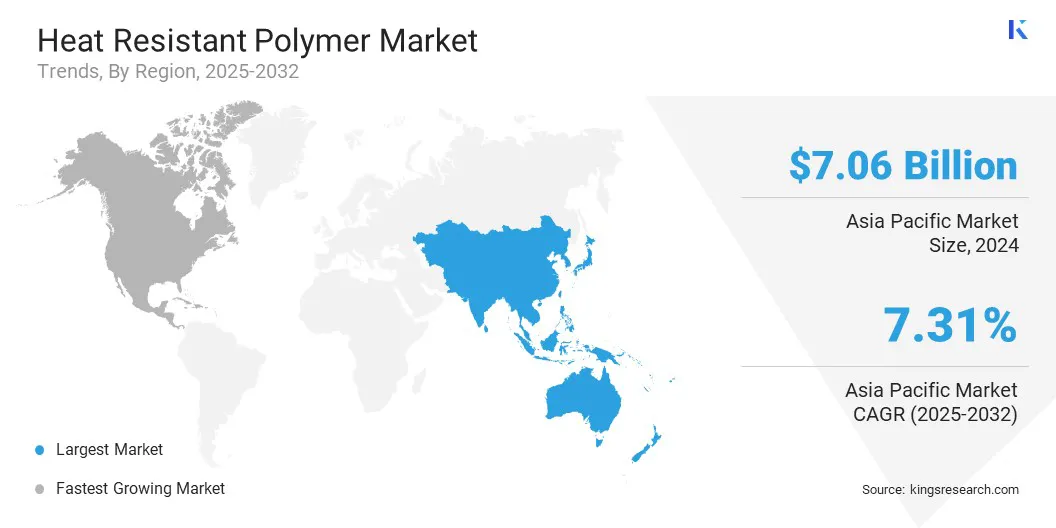

В 2024 году в Азиатско -Тихоокеанском регионе 35,09% с оценкой 7,06 млрд долларов США.

Сегмент полиэфира эфира кетона получил 5,11 миллиарда долларов США в 2024 году.

Ожидается, что сегмент фильмов и листов достигнет 11,33 миллиарда долларов США к 2032 году.

Ожидается, что сегмент промышленного оборудования станет свидетелем быстрого CAGR 8,44% в течение прогнозируемого периода.

Ожидается, что Северная Америка будет расти в среднем на 7,07% в течение прогнозируемого периода.

Рыночный драйвер

Повышение проникновения электроники и электрических устройств

Рынок расширяется из -за растущего внедрения электроники и электрических устройств. По мере того, как устройства становятся меньше и более мощными, они генерируют больше тепла, увеличивая необходимость в материалах, которые могут поддерживать производительность при тепловом напряжении.

Усовершенствованные полимеры с высокой тепловой стабильностью и электрической изоляцией идеально подходят для использования в таких компонентах, как разъемы, корпусы и платы, поддерживающие надежность, безопасность и миниатюризацию в современной потребительской электронике и промышленных электрических системах.

В октябре 2023 года Solvay запустил Ryton Supreme HV и HF, усовершенствованные сорта полифениленсульфида (PPS), предназначенные дляэлектронная мобильностьПолем Supreme HV обеспечивает высокую электрическую и термическую сопротивление для электроники, в то время как Supreme HF обеспечивает прочность и проторимость для тонкостенных компонентов. Оба поддерживают более безопасные, более эффективные и компактные системы EV, удовлетворяющие ключевые требования производительности в автомобильной электрификации.

Рыночный вызов

Ограниченная доступность специализированных полимеров в некоторых регионах

Рынок термостойких полимеров сталкивается с значительной проблемой из -за ограниченной доступности специализированных полимеров в определенных регионах. Эти полимеры часто требуют передовых производственных мощностей, специфического сырья и квалифицированной экспертизы, которые не распределены по всему миру. В результате компании на определенных рынках борются с задержками закупок, более высокими затратами и непоследовательным предложением.

Чтобы решить это, производители могут инвестировать в региональные производственные мощности, формировать стратегические партнерские отношения с местными поставщиками и расширять свои глобальные цепочки поставок. Кроме того, компании сосредотачиваются на разработке альтернативных материалов, которые обеспечивают аналогичную теплостойкость и дешевле производить на местном уровне.

Тенденция рынка

Улучшенные материалы и технологии обработки

Рынок продвигается через улучшенные материалы и технологии обработки, которые повышают тепловую стабильность, механическую прочность и химическую стойкость.

Новые оценки полимера предлагают лучшую задержку пламени и совместимость с процессами автоматизации и 3D -печати, что повышает эффективность производства. Эти инновации подтверждают растущий спрос на легкие, долговечные и компактные компоненты в аэрокосмической, автомобильной и электронике промышленности при соблюдении строгих безопасности и экологических норм.

В октябре 2024 года Ennecalior расширил свой композитный диапазон Tepex с полиэфиримидным (PEI), полифениленсульфидом (PPS), полиамидом (PA4.6 и PA4.10) и эластомером термопластического сополиэфира (TPC-E). Эти композиты обеспечивают высокую теплостойкость, задержку пламени и химическую стабильность в аэрокосмической и железнодорожной применении. Совместим с 3D-печати, они могут производить структурные детали, такие как оболочки сидений и багажные отсеки в авиационном и автомобильном применении с низким объемом.

Снимок отчета о рынке полимеров с термостойкими полимерами

Фильмы и простыни, гранулы и гранулы, покрытия, волокна

По индустрии конечного использования

Электротехника и электроника, автомобильная, аэрокосмическая и защитная, промышленная техника, медицинские устройства

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

By Polymer Type (Polyether Ether Ketone (PEEK), Polyimides (PI), Polyphenylene Sulfide (PPS), Polytetrafluoroethylene (PTFE), and Liquid Crystal Polymers (LCP), Polybenzimidazole (PBI), Others (PEI, PSU)): The polyether ether ketone segment earned USD 5.11 billion in 2024 due to its Исключительная механическая прочность, химическая устойчивость и термостабильность, что делает его предпочтительным материалом для высокопроизводительных применений в аэрокосмической, автомобильной и медицинской промышленности.

По форме (пленки и листы, гранулы и гранулы, покрытия и волокна): сегмент фильмов и листов содержит 34,20% рынка в 2024 году, из-за их использования в электронике, автомобильной и промышленной применении, где тонкие, прочные и тепловые материалы необходимы для устойчивости, защиты и компонентов.

Благодаря конечному использованию (электротехника и электроника, автомобильная, аэрокосмическая и оборонительная и промышленная техника, медицинские устройства, другие (нефть и газ, потребительские товары)): сегмент электрической и электроники, по прогнозам, достигнут 10,03 млрд. Долл. США к 2032 году из-за растущей потребности в миниатюрированном, высокоэффективном электронном компоненте, которые требуют достаточной эффективности в области неэффективности, которые являются обеспечительными, которые являются обеспечительными, которые являются обеспечительными.

Рынок термостойких полимеровРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Азиатско -тихоокеанская доля рынка полимеров в Азиатско -Тихоокеанском регионе на мировом рынке составила 35,09% на мировом рынке с оценкой 7,06 миллиарда долларов США. Регион доминирует на рынке благодаря быстро расширяющейся электронике и автомобильной промышленности, которые требуют материалов, которые могут выдерживать высокие температуры и долговечны.

Растущее внимание в регионе на электромобилях, промышленной автоматизации и интеграции возобновляемой энергии приводит к принятию передовых полимеров с превосходной тепловой стабильностью и задержкой пламени.

Кроме того, увеличение инвестиций в производственную инфраструктуру и растущее внимание уделяется безопасности и устойчивому развитию, еще больше усиливает лидерство региона в использовании теплостойких полимеров в высокопроизводительных приложениях.

В марте 2025 года Ennecalior представила передовые теплостойкие полимеры в Elecrama 2025, Индия. Эти продукты, включая XytronПолифениленСульфид (PPS) и арнит полибутилентерефталат (PBT), решают технические проблемы при поддержке целей электрификации и устойчивости Индии.

Северная Америка готова к значительному росту на надежном среднем на 7,07% в течение прогнозируемого периода. Рост теплостойкой полимерной промышленности в Северной Америке подтверждается высокой степенью промышленной автоматизации и передового производства электроники, которые требуют высокой температуры и надежных материалов.

Кроме того, растущий спрос на медицинские устройства и здравоохранение приводит к необходимости полимеров с превосходной термостойкостью и химической стабильностью, что обеспечивает стерилизацию и долгосрочную производительность. Эти факторы, в сочетании с сильной инфраструктурой и инновационными экосистемами, значительно способствуют расширению рынка.

Нормативные рамки

В СШАФедеральное управление авиации (FAA) регулирует термостойкие полимеры для критически важных применений, таких как интерьеры самолетов, устанавливая стандарты для эффективности пожара и свойств материалов через подразделение авиационных исследований и технические центры.

В ИндииБюро индийских стандартов (BIS) регулирует теплостойкие полимеры в соответствии с индийскими стандартами (IS), которые определяют методы тестирования и требования к теплостойчивости пластмасс.

В ЕвропеТеплостойкие полимеры регулируются Европейским агентством химических веществ (ECHA) в соответствии с правилами охвата, наряду с отраслевыми стандартами, такими как Европейский комитет по стандартизации (CEN), установленные организациями для тестирования, безопасности и эффективности полимерных материалов.

Конкурентная ландшафт

Компании на рынке теплостойких полимеров активно стремятся к росту через три основные стратегии: слияния и поглощения, расширение портфеля продуктов и запуск новых продуктов.

Они повышают свои конкурентные должности, усиливая возможности цепочки поставок, расширяя глобальное присутствие и удовлетворяя развивающиеся потребности в отрасли. Непрерывные инновации и сотрудничество играют центральную роль в конкурентных стратегиях этих игроков в этом динамичном и технологическом секторе.

В феврале 2025 г.Sumitomo Chemical приобрел аккуратный бизнес Syensqo с жидкокристаллическим полимером (LCP) для удовлетворения новых требований применения в секторах ИКТ и подвижности. Sumitomo планирует использовать свои силы в области исследований и разработок для расширения своих полимерных решений в рамках передовых промышленных и потребительских приложений.

Список ключевых компаний на рынке термостойких полимеров:

В мае 2023 года, Borealis внедрил Stelora, устойчивый инженерный полимер, изготовленный из возобновляемого сырья, предлагая повышенную прочность, долговечность и значительно улучшенную теплостойкость. Стелора, разработанная для продвинутых высокотемпературных приложений, поддерживает целей циркулярной экономики. Его первое коммерческое использование в пленках конденсаторов с высоким уровнем устойчивости выравнивается с растущим спросом на материалы в области возобновляемой энергии и электронной мобильности, что позволяет эффективным, высокоэффективным решениям для технологий следующего поколения.

В марте 2023 года, Solvay запустил Xydar LCP G-330 HH, высокопогревший жидкокристаллический полимер с высоким содержанием огня для пластин модуля батареи EV, работающие при более высоких напряжениях. Этот заполненный стеклом материал без галогенов поддерживает электрическую изоляцию при 400 ° С в течение 30 минут и обеспечивает более тонкие детали с превосходной проточной. Он дополняет портфель Solvay's Battery Solutions, поддерживая передовые приложения в области электронной мобильности и электрических компонентов.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка теплостойких полимеров в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.