Размер рынка медицинского страхования, доля, анализ роста и промышленности, поставщиком услуг (поставщик государственных услуг, частный поставщик услуг), по типу (медицинское страхование, критические заболевания, другие), конечными пользователями (корпорации, физические лица), по типу страхования (пожизненное покрытие, срочное покрытие) и региональный анализ, Анализ,, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: апрель 2024 г. | Автор: Ashim L. | Последнее обновление: февраль 2026 г.

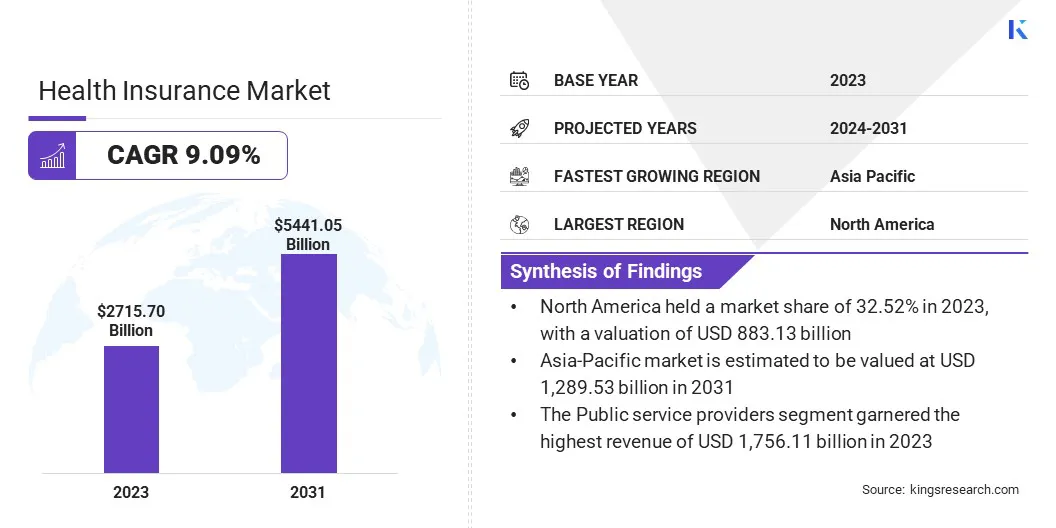

Глобальный размер рынка медицинского страхования был оценен в 2715,70 млрд долларов в 2023 году и, согласно прогнозам, достигнет 5 441,05 млрд. Долл. Cigna Healthcare., Elevance Health, Centene Corporation, Ping A Insurance Company of China, Ltd., Allianz Care, Zurich Insurance Group AG и другие.

Растущие расходы на здравоохранение требуют покрытия медицинских расходов, что приводит к повышению осведомленности среди населения относительно преимуществ медицинского страхования. Медицинское страхование помогает смягчить финансовый риск, связанный с болезнями, поскольку внезапные медицинские расходы могут иметь вредные последствия для финансовой стабильности отдельных лиц.

Кроме того, несколько государственных полисов и стимулов, предоставляемых работодателями, которые поощряют или требуют медицинского страхования, значительно способствуют росту рынка.Рынок медицинского страхования является частью общего страхового рынка, где продукты и услуги покупаются, продаются и продаются. Это охватывает широкий спектр страховых продуктов, включая страхование жизни, медицинское страхование, страхование имущества и различные другие виды покрытия.

Страховая индустрия работает в строгих нормативных рамках, созданных государственными органами. Это обеспечивает реализацию справедливой практики, стабильности и защиты потребителей в отрасли. Страховой рынок играет решающую роль в управлении и распределении рисков среди людей наряду с предприятиями,

Обзор аналитика

Рынок медицинского страхования, вероятно, будет расти из -за быстрого развития здравоохранения. Быстрые достижения в области технологий делают возможным лечение от ранее неизвестных заболеваний и заболеваний, улучшая результаты пациентов и расширяя сферу медицинской помощи.

Тем не менее, это приводит к высоким затратам на лечение, тем самым ставив все финансовое бремя для пациентов. Компании медицинского страхования должны улучшить свой портфель для улучшения покрытия своих услуг при взимании с разумных премий, с целью расширения своей клиентской базы.

Факторы роста рынка медицинского страхования

Эскалация стоимости здравоохранения оказывает значительное влияние на рынок медицинского страхования. Это продвигается различными факторами, включая достижение в области медицинских технологий, больший спрос на адекватные медицинские услуги и быстро стареющее население. Эта динамика подпитывается растущими затратами, которые побуждают страховщиков адаптировать стратегии.

Используемые стратегии могут варьироваться от настройки премий и включения вариантов доплаты, а также вариантов охвата, которые помогают добиться баланса к прибыльности и доступности для потребителей. Навигация по этим проблемам требует, чтобы страховщики были гибкими и использовали инновационные стратегии для управления затратами, обеспечивая доступ к жизненно важным медицинским услугам.

Растущие затраты на здравоохранение и развивающиеся модели использования здравоохранения являются значительными движущими силами, стоящим за рынком медицинского страхования. Различные факторы, в том числе быстрые достижения в области медицинских технологий, фармацевтических инноваций и распространенность хронических заболеваний, влияют на затраты на услуги здравоохранения и предпочтительное покрытие, запрашиваемое отдельными лицами и работодателями.

В результате страховщики постоянно оценивают и корректируют свои стратегии ценообразования, разработку выгод и сети поставщиков для эффективного управления затратами, обеспечивая при этом адекватное покрытие для страхователей.

Тенденции рынка медицинского страхования

Технологические достижения изменяют ландшафт рынка медицинского страхования, такие тенденции вождения, как телемедицина,Носимые медицинские устройстваи аналитика данных. Эти инновации позволяют страховщикам предлагать более персонализированные и профилактические решения в области здравоохранения, оптимизировать административные процессы и улучшить опыт клиентов.

Кроме того, достижения в области искусственного интеллекта и машинного обучения помогают страховщикам лучше оценить риски, обнаруживать мошенничество и оптимизировать стратегии ценообразования. Принятие технологий позволяет страховщикам здоровья оставаться конкурентоспособными, повышать эффективность работы и удовлетворять развивающиеся потребности и ожидания клиентов.

Сдвиг в сторону моделей ухода на основе стоимости-это трансформирование ландшафта возмещения расходов на здравоохранение. Страховщики все чаще стимулируют поставщиков на основе результатов пациентов и качества ухода, а не традиционных договоренностей по плате за услуги. Эта тенденция способствует сдерживанию затрат, повышению координации ухода и способствует сотрудничеству между заинтересованными сторонами для повышения общего качества и доступности здравоохранения.

Например, Закон о доступном медицинском обслуживании США (ACA, 2010) включал руководящие принципы, направленные на поддержку методов оказания медицинской помощи, которые снижали стоимость здравоохранения. «Дизайн страхования на основе стоимости» позволил разработке групповых планов здравоохранения и страхового покрытия для использования страховых проектов на основе стоимости.

Анализ сегментации

Глобальный рынок сегментирован на основе поставщика услуг, типа, конечных пользователей, типа покрытия и географии.

Поставщиком услуг

Основываясь на поставщиках услуг, рынок сегментирован на государственные и частные поставщики услуг. Поставщики государственных услуг доминировали на рынке медицинского страхования со стоимостью 1756,11 млрд долларов в 2023 году. Это связано с тем, что страховка является обязательной частью льгот работников в государственном секторе.

Кроме того, существует существенное вмешательство в государственное сектор в отношении предоставления доступа к доступным здравоохранению и другим связанным услугам, включая медицинское страхование, среди прочего, что является ключевым фактором роста сегмента топлива.

По типу

Исходя из типа, отрасль медицинского страхования сегментирована на медицинское страхование, критическое заболевание и другие. Сегмент критических заболеваний готов к тому, чтобы испытать самый быстрый рост в среднем на 10,06% в течение 2024-2031 годов, в основном поддерживаемым растущей осведомленностью среди людей о финансовых рисках, связанных с серьезными заболеваниями, такими как рак, болезни сердца и инсульт. По мере того, как люди становятся более осознанными в этих рисках, они ищут страховое покрытие, которое специально учитывает затраты, связанные с критическими заболеваниями.

Кроме того, достижения в области медицинских технологий и методов лечения улучшили показатели выживаемости для критических заболеваний, в свою очередь, увеличивая расходы на здравоохранение. Это побудило людей обратиться за страховыми полисами, которые обеспечивают комплексное покрытие для критических заболеваний, включая расходы на лечение и связанные с ними расходы, такие как реабилитация, уход за домом и потеря дохода.

От конечных пользователей

Основываясь на конечных пользователях, рынок раздваивается в корпоративные и частные лица. Корпоративный сектор владеет 53,3% доли рынка в 2023 году. Это, вероятно, потому, что крупные корпорации обычно договариваются о благоприятных условиях и ценах с поставщиками медицинского страхования из -за их крупной базы сотрудников. Это позволяет им обеспечить комплексное покрытие по конкурентоспособным ставкам, что приводит к экономии затрат по сравнению с политиками отдельных или малых групп.

Кроме того, корпоративный сектор часто имеет разнообразную рабочую силу с различными рисками для здоровья. Объединяя риски для здоровья многих сотрудников, страховые поставщики могут более эффективно распространять финансовый риск, что приведет к более стабильным страховым взносам и снижению волатильности расходов на претензии.

Региональный анализ рынка медицинского страхования

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка медицинского страхования в Северной Америке в 2023 году на мировом рынке составила около 32,52%, а оценка - 883,13 млрд долларов.

Доминирование в Северной Америке на рынке связано с его крупным населением, высокими затратами на здравоохранение, распространенным спонсируемом работодателям, значительных государственных программах, таких как Medicare и Medicaid, динамичная регулирующая среда, сформированная реформами, в частности, Закон о доступном медицинском обслуживании, технологические достижения и надежную частную систему медицинской системы, обусловленные инновациями и выбором в страховых продуктах.

Ожидается, что в Азиатско-Тихоокеанском регионе будет значительный рост в течение прогнозируемого периода, и рынок региона, по оценкам, будет оцениваться в 1289,53,53 млрд долларов в 2031 году.

Ожидается, что рынок медицинского страхования в Азиатско-Тихоокеанском регионе будет быстро расти из-за увеличения дохода среднего класса, стареющего населения, увеличения расходов на здравоохранение, урбанизации, изменений в образе жизни, государственных инициатив и повышения осведомленности. Эти факторы вызывают спрос на страховое покрытие с растущими затратами на здравоохранение и хроническими заболеваниями, что положительно влияет на перспективы регионального рынка.

Конкурентная ландшафт

Отчет о рынке медицинского страхования предоставит ценную информацию с акцентом на фрагментированном конечном пользователе отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Производители принимают ряд стратегических инициатив, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных мощностей и оптимизацию цепочки поставок, для укрепления своего рыночного положения.

Список ключевых компаний на рынке медицинского страхования

Январь 2024 г. (утверждение): Narayana Health получила одобрение регулирующих органов для начала медицинского страхования в Индии от Управления по регулированию и развитию страхования Индии (IRDAI). Компания планирует разобрать стратегии своих страховых услуг в первом квартале 2025 года.

Февраль 2024 (запуск): AXA - Global Healthcare объявила о запуске своей новой платежной карты здравоохранения, виртуальной услуги, направленной на упрощение процесса страховых претензий. Карта предоставляет услуги, которые обеспечивают более быстрый урегулирование претензий и доступ к лечению. Кроме того, это позволило участникам оплачивать такие услуги, как безрецептурные лекарства и некоторые амбулаторные методы лечения без использования своих средств или необходимости подавать иск.

Глобальный рынок медицинского страхования сегментирован как:

Поставщиком услуг

Поставщик государственных услуг

Частный поставщик услуг

По типу

Медицинская страховка

Критическое заболевание

Другие

От конечных пользователей

Корпорации

Отдельные лица

По типу покрытия

Пожизненное покрытие

Срочное покрытие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет зарегистрирован для рынка медицинского страхования в течение прогнозируемого периода?

Насколько велика индустрия медицинского страхования в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие производители медицинского страхования?

Какой самый быстрорастущий регион на рынке медицинского страхования в прогнозируемый период?

Какой сегмент будет иметь максимальную долю на рынке медицинского страхования в 2031 году?

Автор

Ашим курирует синдицированные и индивидуальные исследования рынка, от проектирования до доставки. Он специализируется на анализе рынка, моделировании роста, конкурентной стратегии и поддержке принятия решений руководителями. Его лидерский подход подчеркивает ясность мышления и измеримое влияние на бизнес.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.