Размер рынка геополимера, доля, анализ роста и промышленности, тип продукта (цемент и бетон, рефракции и связующие, композиты, другие), с помощью сырья (геополимеры на основе летучей золы, геополимеры на основе шлаков, геополимеры на основе каолинов), по применению (строительство и строительство, автомобильная и аэрокосмическая, другие) и региональный анализ, анализ, анализ, анализ, анализ региона, анализ, анализ, анализ, анализ, региональный анализ, анализ, анализ, и региональный анализ, анализ, анализ, и региональный анализ, анализ, анализ. 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя производство, разработку и использование неорганических связующих материалов в различных секторах, таких как строительство, транспорт и промышленное производство.

Он охватывает полную цепочку создания стоимости, включая составление, обработку и приложения конечного использования, с участием производителей, поставщиков и конечных пользователей как в коммерческих, так и в промышленных областях. В отчете описываются основные факторы, способствующие росту рынка, наряду с конкурентной средой, влияющей на рынок.

Геополимерный рынокОбзор

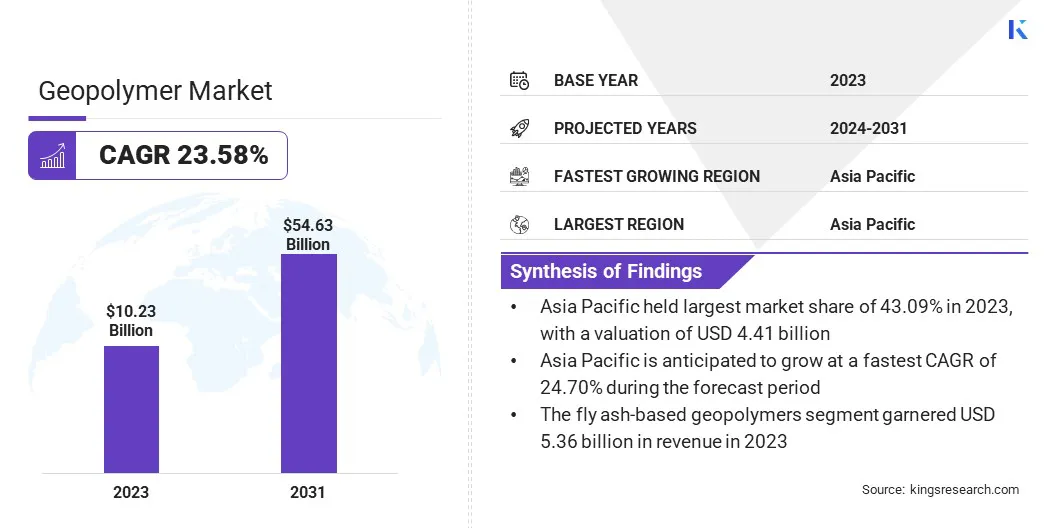

Глобальный размер рынка геополимеров был оценен в 10,23 млрд долларов США в 2023 году и, по прогнозам, будет расти с 12,41 млрд долларов в 2024 году до 54,63 млрд долларов США к 2031 году, демонстрируя среднего класса 23,58% в течение прогнозируемого периода.

Рост рынка обусловлен увеличением спроса на устойчивые и экологически чистые строительные материалы в различных отраслях. Сдвиг в сторону зеленой инфраструктуры и растущий акцент на сокращении выбросов углерода привели к всплеску применения геополимеров в качестве устойчивых альтернатив традиционному цементу и бетону.

Их тепловая стабильность, долговечность и устойчивость к химическим веществам делают их пригодными для таких применений, как строительные материалы, огнеупорное покрытие и инкапсуляция отходов.

Основными компаниями, действующими в геополимерной промышленности, являются Wagners, Geopolymer Solutions, LLC, SLB, Cemex S.A.B De C.V., Инфраструктура критики, Alchemy Geopolymer Solutions, урет -балтийский, Betolar Plc, čluz A.S., Renca Inc, Kiran Global Limited, Lucideon, Vortes Companies, Pyromal Systems, и E -E -ECOM.

Увеличение инвестиций в исследования и разработки еще больше расширило использование геополимеров в транспортном, оборонном и промышленном производстве. Рынок еще больше пользуется поддерживающими государственными правилами, способствующими практике строительства с низким уровнем выбросов и развитию экологичных материалов.

Ключевые основные моменты:

Размер геополимерной промышленности оценивался в 10,23 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет на 23,58% с 2024 по 2031 год.

В 2023 году в Азиатско -Тихоокеанском регионе была доля 43,09%, стоимостью 4,41 миллиарда долларов США.

Сегмент цемента и бетона получил 3,94 миллиарда долларов США в 2023 году.

Ожидается, что сегмент геополимеров на основе летучей золы достигнет 29,17 миллиардов долларов США к 2031 году.

Прогнозируется, что сегмент строительства и строительства принесет доход в размере 27,50 млрд долларов США к 2031 году.

Ожидается, что Северная Америка вырастет в среднем на 23,82% в течение прогнозируемого периода.

Рыночный драйвер

Низкоуглеродистые альтернативы и использование промышленного побочного продукта

Расширение рынка способствует растущему спросу на устойчивые альтернативы традиционного портлендского цемента в строительной отрасли.

Производство геополимера устраняет необходимость в высокотемпературных печи, значительно сокращая выбросы углерода. Его химическая компостиция обеспечивает сильные механические свойства, согласуясь с глобальными климатическими целями, позиционируя его в качестве предпочтительного решения для экологической конструкции.

Расширение рынка дополнительно способствует использованию промышленных побочных продуктов, таких как летучая зола и шлак в качестве сырья, RISCH на алюминосиликате. Это сводит к минимуму зависимость от Virgin Resources и повышает стоимость промышленным отходам. Это повышает как снижение выбросов, так и эффективность материала, усиливая роль геополимеров в строительных решениях следующего поколения.

Рыночный вызов

Нормативные пробелы и препятствия для стандартизации

Значительной проблемой, препятствующей развитию рынка геополимера, является отсутствие стандартизации и медленного регулирующего принятия. Несмотря на их доказанные пособия по эффективности и устойчивому развитию, геополимеры не поддерживаются унифицированными отраслевыми стандартами или широко признанными строительными нормами.

Это во многом связано с изменчивостью их составов, часто полученных из промышленных побочных продуктов, таких как летучая зола, шлак или кальцинированные глины, которые могут привести к противоречивым механическим свойствам и долговечности. Более того, в отличие от портлендского цемента, геополимерам не хватает долгосрочных полевых данных и установленных контрольных показателей, необходимых для обоснованности достоверности в различных структурных и средних условиях.

Это отсутствие стандартизации препятствует одобрению регулирующих органов геополимерных продуктов для критической инфраструктуры, побуждая инженеров и подрядчиков избежать их из -за соблюдения, ответственности и проблем с производительностью. Это привело к фрагментированному рынку, и производители сталкиваются с различными региональными или специфичными для проекта, увеличивая затраты и ограничивающие масштабируемость.

Чтобы решить эту проблему, заинтересованные стороны по всей цепочке создания стоимости сотрудничают для разработки глобальных стандартов и сертификатов посредством долгосрочных исследований эффективности, сторонних валидаций и руководящих принципов от отраслевых ассоциаций и исследовательских учреждений.

Тенденция рынка

Интеграция 3D -печати и круговые методы строительства

Ключевой тенденцией, влияющей на рынок, является интеграция технологии 3D-печати с геополимерными материалами, что обеспечивает производство сложных, разработанных на заказ конструкций, при этом сокращении опалубки, времени строительства и отходов материала. Кроме того, строительный сектор все чаще принимаеткруговая экономикапрактика, подчеркивая повторное использование, переработку и минимальное влияние жизненного цикла.

Геополимеры хорошо соответствуют этим целям, используя промышленные побочные продукты, способствуя восстановлению ресурсов и долгосрочной устойчивости. Эти разработки переопределяют строительство путем сочетания инноваций с экологической ответственностью.

Отчет о рынке геополимера

Сегментация

Подробности

По типу продукта

Цемент и бетон, рефракции и связующие, композиты

Сырью

Геополимеры на основе летучей золы, геополимеры на основе шлаков, геополимеры на основе каолинов

По приложению

Строительство и строительство, автомобильная и аэрокосмическая, промышленная, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу продукта (цемент и бетон, рефракции и связующие, композиты и другие): сегмент цемента и бетона заработал 3,94 миллиарда долларов США в 2023 году из -за его широкого использования в качестве устойчивой альтернативы в проектах по инфраструктуре и жилым строительству.

Сырье (геополимеры на основе летучей золы, геополимеры на основе шлаков и геополимеры на основе каолинов): в 2023 году сегмент геополимеров на основе летучей золы занимал 52,40%, что связано с изобильной доступностью ясеня и ее доказриваемой производительности в уменьшении углеродных сног.

По приложениям (строительство и строительство, автомобильная и аэрокосмическая, промышленная и другие): сегмент строительства и строительства, по прогнозам, к 2031 году достигнет 27,50 миллиардов долларов США, что пронзило повышение инвестиций в экологически чистые строительства и растущую регуляторную поддержку для зеленых строительных материалов.

Геополимерный рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Рынок геополимера в Азиатско -Тихоокеанском регионе составлял значительную долю в 43,09% в 2023 году, стоимостью 4,41 миллиарда долларов США. Это доминирование поддерживается сильной производственной базой региона, особенно в Китае, Японии и Южной Корее, где геополимеры все чаще интегрируются в промышленные и инфраструктурные процессы.

Строительный бум, питаемый крупномасштабными проектами урбанизации, включая умные города и высокоскоростные железнодорожные сети, подпитывает спрос на передовые строительные материалы. Более того, активная добыча и металлическая промышленность региона обеспечивает постоянную поставку побочных продуктов, таких как летучая зола и шлак, поддержка крупномасштабного, экономически эффективного производства.

Ожидается, что геополимерная индустрия Северной Америки зарегистрирует самый быстрый CAGR в 23,82% в течение прогнозируемого периода. Этот рост подпитывается усилением защиты и аэрокосмической применения в США, где геополимеры ценятся за их тепловые и пожарные свойства.

Академические и институциональные исследования были жизненно важны для развития материальных инноваций, поддерживая коммерциализацию высокопроизводительных составов. Стратегическое сотрудничество между университетами, государственными учреждениями и частными компаниями ускоряет принятие геоплаймеров в секторах, за исключением строительства, включая секторы отходов и энергетические секторы.

В марте 2025 года Vortex Europe GmbH объявила, что ее геополимерный раствор Quadex Geokrete получил сертификацию DIBT, разрешив его использование в Германии для реабилитации инфраструктуры сточных вод. Сертификация подтверждает его коррозионную стойкость, структурную долговечность и соблюдение окружающей среды, удерживая свою позицию на европейском рынке строительства без траншей.

Нормативные рамки

В Соединенных ШтатахВ Соединенных Штатах использование геополимеров с участием промышленных побочных продуктов, таких как летучая зола, регулируется Агентством по охране окружающей среды (EPA) в соответствии с Законом о сохранении и восстановлении ресурсов (RCRA).

В Европейском СоюзеГеополимеры регулируются в Регламенте строительных продуктов, что обеспечивает структурную целостность и безопасность окружающей среды. Стандарты производительности и долговечности устанавливаются CEN (Европейский комитет по стандартизации), с руководящими принципами, охватывающими альтернативные цементы с низким содержанием клинкер, такие как геополимеры.

В КитаеГеополимеры находятся за заверами Министерством жилищного строительства и городского сельского развития и должны соответствовать стандартам GB/T для неорганических строительных материалов. Экологический надзор в повторном использовании промышленных отходов обеспечивается Министерством экологии и окружающей среды.

В ЯпонииГеополимеры косвенно регулируются через структурные материальные стандарты, установленные Японскими промышленными стандартами (JIS) и Архитектурным институтом Японского (AIJ). Соблюдение окружающей среды регулируется Министерством окружающей среды и Министерством земли, инфраструктуры, транспорта и туризма (MLIT), особенно при использовании промышленных побочных продуктов, таких как шлак Blast Fursace.

Конкурентная ландшафт

Рынок геополимера характеризуется ключевыми игроками, сосредоточенными на стратегических инициативах, чтобы укрепить их присутствие на рынке и расширить области применения.

Ведущие компании в значительной степени инвестируют в НИОКР, чтобы уточнить составы геополимеров для повышения производительности в таких секторах, как строительство, аэрокосмическая промышленность и промышленное производство. Партнерство с академическими учреждениями и исследовательскими центрами способствует инновациям и подтверждает новые материальные технологии.

Несколько игроков формируют совместные предприятия и стратегические альянсы для локализации производственных возможностей, особенно в регионах с высоким спросом и снижению зависимостей цепочки поставок. Слияния и поглощения используются для интеграции источников сырья или специализированных технологий, повышая контроль над качеством и стоимостью.

Кроме того, пилотные проекты расширяются в коммерческие операции, поддерживаемые проприетарными методами производства, которые обеспечивают согласованность, масштабируемость и соответствие нормативно-правовым требованиям в разных приложениях конечного использования.

В июле 2024 года, Verra опубликовала методологию VMR0012 в рамках программы проверенного углеродного стандарта (VCS) для производства геополимерного цемента. Этот пересмотр методологии CDM AM0125 укрепляет методологическую целостность, включив коэффициент дисконтирования для сокращения выбросов выше по течению и позволяет более широкому диапазону проектов с низким уровнем углерода для создания углеродных кредитов и доступа к климатическому финансированию.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка геополимера в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.