Оптоволоконно -оптические размер рынка гироскопа, доля, анализ роста и отрасли, по применению (аэрокосмическая и авиационная, военная и оборонительная, робототехника и автономные транспортные средства, гражданское строительство и инфраструктура и другие), типом устройства, с помощью оси чувствительности и регионального анализа, анализ, анализ, анализ, региональный анализ, анализ 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: август 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

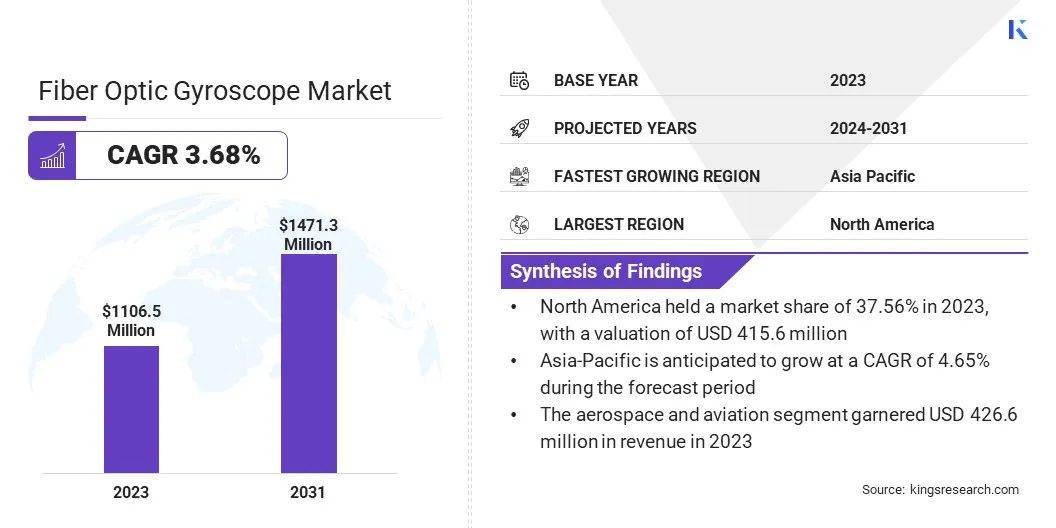

В 2023 году размер рынка глобального оптоволоконного гироскопа оценивался в 1 106,5 млн. Долл. США и, по прогнозам, и, по прогнозам, будет расти с 1142,1 млн. Долл. США в 2024 году до 1 471,3 млн. Долл. США к 2031 году, демонстрируя кагр в 3,68% в течение прогнозируемого периода. Расширение рынка обусловлено увеличением спроса на точную навигацию в аэрокосмической промышленности и защите, а также достижения в области автономных технологий.

Этот рост также способствует росту применения в БПЛА, спутниках и промышленной автоматизации, поддерживаемых инновациями в миниатюризации и экономически эффективных производственных процессах для повышения доступности рынка.

В сфере работы в отчете есть решения, предлагаемые такими компаниями, как Emcore Corporation., Honeywell International Inc., KVH Industries, Inc, Safran, Ixblue Sas, Northrop Grumman Litef Gmbh, Cielo Inertial Solutions Ltd, Fizoptika Malta, Nedaero, Optolink LLC и другие.

Рынок волоконно -оптического гироскопа испытывает надежный рост, в основном способный растущий спрос в аэрокосмической, оборонной и промышленной секторах. Туманы очень предпочтительны из -за их высокой точности и надежности в приложениях для навигации и зондирования движения, которые необходимы для беспилотных летательных аппаратов (БПЛА), спутников и автономных систем

Значительный рост экспорта обороны из Индии, который достиг 1,9 млрд долларов в 23 финансовом году и распространялся на более чем 85 стран, значительно способствует росту оптоволоконного сектора гироскопа.

Этот всплеск подчеркивает растущий глобальный спрос на передовые защитные технологии, в том числе высокие навигационные системы, такие как туманы. Производители на рынке готовы извлечь выгоду из этой тенденции, поскольку оборонные сектора по всему миру активно ищут надежные и точные гироскопические решения для таких приложений, как БПЛА, спутники и автономные системы.

Расширяющиеся экспортные возможности обороны таких стран, как Индия, создают новые возможности для производителей туманов, чтобы расширить свое присутствие на рынке и улучшить технологические инновации.

Волоконно -оптический гироскоп (FOG) - это датчическое устройство, которое использует помехи света в катушке оптического волокна для обнаружения изменений в ориентации, что обеспечивает точные измерения скорости углового вращения. Он широко используется в навигационных системах для аэрокосмической, оборонной и промышленной применения из -за его высокой точности, надежности и сопротивления внешним факторам, таким как удар и вибрация.

Туманы имеют решающее значение для стабилизации платформ, контроля движений и точного определения позиций в различных транспортных средствах и оборудовании, включая самолеты, спутники, подводные лодки и автономные транспортные средства.

Обзор аналитика

Расширение рынка дополняется растущим спросом на точные навигационные системы как в традиционных аэрокосмических, так и в развивающихся космических секторах. Такие компании, как Optolink и Cielo Inertial Solutions, стратегически используют технологические достижения для повышения гироскопической эффективности и удовлетворения развивающихся отраслевых требований.

Например, успешная интеграция гироскопов Optolink TRS-500 в космический корабль Soyuz MS-21 подчеркивает их критическую роль в обеспечении точности навигации во время сложных космических миссий.

Кроме того, Emcore Corporation добилась значительного прогресса в продвижении своей технологии Photonic Integrated Chip (PIC), интегрируя ее во все продукты на основе тумана с открытой петлей. Эта разработка, которая началась более трех лет назад и завершилась в запуске серии «Инерционное измерение TAC-450» (IMU), наряду с новыми туманами TAC-450 и многоосными туманами, показывающими PIC внутри технологии, подчеркивает приверженность Emcore к инновациям и лидерству рынка в области инерционных навигационных решений.

Эти достижения отражают постоянную приверженность отрасли к повышению точности и надежности в навигационных системах, что способствует росту рынка.

Факторы роста рынка оптоволоконного оптического гироскопа

Рынок волоконно -оптического гироскопа испытывает значительный рост, в первую очередь благодаря расширяющимся приложениям в навигационных системах для самолетов, ракет и беспилотников. Туманные туманы очень предпочтительны в этих критических приложениях из -за их исключительной точности и надежности по сравнению с традиционными механическими гироскопами.

Они предлагают такие преимущества, как высокая точность, сопротивление шоке и вибрации, а также надежность в суровых условиях, что делает их идеальными для аэрокосмических и оборонительных секторов, где точная навигация имеет решающее значение для успеха и безопасности миссии. Растущее внедрение беспилотных летательных аппаратов (БПЛА) и автономных систем дополнительно усиливает спрос на туманы, поскольку они обеспечивают точную ориентацию и позиционные данные, необходимые для автономных операций.

Эта тенденция подчеркивает ключевую роль туманов в современной навигационной технологии и их растущее значение в развитии аэрокосмической и оборонной способности.

В 2024 году Федеральная авиационная администрация (FAA) зафиксировала в общей сложности 782 203 регистраций беспилотников в Соединенных Штатах. Из них 383 302 были зарегистрированы для коммерческого использования.

Рынок сталкивается с серьезной проблемой из-за растущей конкуренции со стороны гироскопов микро-электромеханических систем (MEMS). Гироскопы MEMS предлагают такие преимущества, как меньший размер, более низкие затраты и пригодность для использования в потребительской электронике и автомобильном применении, представляя угрозу традиционным рынкам для туманов в аэрокосмических, оборонных и промышленных секторах.

Кроме того, более высокие производственные затраты, связанные с туманами, остаются значительным препятствием для их более широкого внедрения. Чтобы решить эти проблемы, производители туманов сосредоточены на непрерывных инновациях для повышения производительности, снижения затрат и подчеркивают их превосходную точность и надежность в критических приложениях, которые требуют высокой точности и устойчивости.

Стратегическое партнерство с системными интеграторами и конечными пользователями создаются для обеспечения бесшовной интеграции и комплексной поддержки на протяжении всего жизненного цикла продукта, укрепляя конкурентное преимущество туманов и расширяя их охват в различных отраслях.

Тенденции рынка волоконного оптического гироскопа

Растущая тенденция миниатюрных волоконно -оптических гироскопов (FOG) для использования в потребительской электронике и промышленном применении в сочетании с усилиями по снижению производственных затрат, значительно способствует росту рынка. Делая туманы меньше и более экономически эффективным, производители расширяют свои потенциальные применения в различных секторах, таких как потребительская электроника, автомобильная, аэрокосмическая и промышленная автоматизация.

Это расширение приводит к увеличению внедрения туманов на новых и существующих рынках, что питается их повышенной точностью и надежностью. По мере того, как спрос на компактные, высокопроизводительные датчики продолжают расти, рынок туманов готов к значительному росту в ближайшие годы.

Рынок волоконно -оптического гироскопа испытывает заметный рост, в значительной степени связанный с увеличением глобального спроса в военном, разведывательном и гражданском секторах. Этот всплеск спроса дополнительно повышается универсальностью БПЛА, которые используют волоконно -оптические гироскопы для критических задач, таких как зондирование движения, для измерения угловой скорости и скорости в авиационных приложениях. Кроме того, прогнозы указывают на растущую потребность в небольших беспилотных летательных аппаратах в оборонных службах, что, как ожидается, еще больше повысит расширение рынка.

По данным Стокгольмского международного института исследований мира (SIPRI), устойчивые военные расходы Индии, которые увеличились на 4,2% до 83,6 млрд. Долл. США в 2023 году, подчеркивают стратегическую важность передовых технологий, таких как волоконно -оптические гироскопы, при поддержке защитных способностей.

Эти разработки подчеркивают важность волоконно -оптических гироскопов в продвижении навигационной и эксплуатационной способности в разных секторах. Они играют ключевую роль в продвижении технологических достижений как для защиты, так и для гражданских приложений в глобальном масштабе.

Анализ сегментации

Глобальный рынок сегментирован на основе применения, типа устройства, оси чувствительности и географии.

По приложению

Основываясь на применении, рынок классифицируется на аэрокосмическую и авиационную, военную и оборону, робототехнику и автономные транспортные средства, гражданское строительство и инфраструктура и другие. Аэрокосмический и авиационный сегмент руководил рынком волоконно -оптического гироскопа в 2023 году, достигнув оценки в 426,6 млн. Долл. США, в первую очередь из -за растущего спроса на точные системы навигации и стабилизации в самолетах, космическом корабле и БПК.

Волокновые гироскопы предлагают высокую точность, надежность и долговечность, что делает их необходимыми для приложений, которые требуют стабильной навигации в сложных условиях. По мере роста развития аэрокосмических технологий и спроса на автономные и беспилотные системы растет, ожидается расширение волоконно -оптических гироскопов.Это расширение дополнительно подтверждается их критической ролью в повышении безопасности полетов, оперативной эффективности и успеха миссии как в военном, так и в гражданском секторах.

По типу устройства

Основываясь на типе устройства, рынок делится на волоконно -оптическую гирокомпас, инерционные измерительные единицы (IMUS), инерционные навигационные системы и другие. Сегмент инерционных измерений (IMUS) захватил крупнейшую долю рынка волоконно -оптического гироскопа в 2023 году в 2023 году.

Инерционные измерительные единицы (IMUS) используют волоконно -оптические гироскопы и акселерометры, чтобы определить направленную ориентацию (обратная, вперед, левая или справа) и положение объекта. Мониторив линейное ускорение и угловую скорость относительно движущегося объекта, эти системы точно определяют относительную ориентацию и местоположение объекта.

IMUs имеют ключевое значение в навигационных приложениях, где являются точность, эффективность, размер и экономическая эффективность являются важными соображениями. С постоянными достижениями в технологиях навигационной системы, особенно в инерционных навигационных системах, сегмент IMU готов к значительному росту в ближайшем будущем.

Осенняя ось

Основываясь на оси чувствительности, рынок классифицируется на 1-осевую, 2-осевую и 3-осевую. Ожидается, что 3-осевая сегмент получит самый высокий доход в размере 655,6 млн. Долл. США к 2031 году. Этот рост способствует растущему спросу в различных отраслях, таких как аэрокосмическая, защита, морская навигация и робототехника, где точные и надежные данные о ориентации имеют важное значение для систем навигации, стабилизации и контроля.

Технологические достижения в микроэлектромеханических системах (MEMS), которые привели к меньшим, более точным и экономически эффективным гироскопам, еще больше продвигают сегментарные рост.

Кроме того, интеграция 3-осевых волоконно-оптических гироскопов в автономные транспортные средства и беспилотники, а также их роль в повышении точности приложений виртуальной реальности (VR) и дополненной реальности (AR) приводит к их широко распространенному принятию.Поскольку отрасли продолжают расставлять приоритеты в эффективности, безопасности и операционной надежности, ожидается, что сегмент 3-осевой

Офизовый рынок гироскопа региональный анализ рынка

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка волоконно -оптического гироскопа в Северной Америке в 2023 году на мировом рынке составила около 37,56%, а оценка - 415,6 млн. Долл. США. Это доминирование подкрепляется значительными расходами на оборону, особенно в Соединенных Штатах.

По данным расходов США, Министерство обороны составляет 779,60 млрд. Долл. США от общего федерального бюджета в размере 2,08 трлн долл. США.

Акцент Северной Америки на передовые технологии и ее постоянный рост расходов на оборону создают благоприятную среду для расширения регионального рынка. Кроме того, туманы необходимы в военных приложениях, таких как радар, электронный надзор, GPS, навигация и управление воздушным движением (ATC). Увеличение инвестиций в эти технологии значительно способствует спросу на туманы, что, как ожидается, увеличит рост рынка региона.

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем надежного роста в среднем на 4,65% в течение прогнозируемого периода. Этот заметный рост в первую очередь связан с продолжающимися достижениями в обороне, аэрокосмической и морской секторах. Такие страны, как Китай, Индия, Южная Корея и Япония, увеличивают расходы на оборону, чтобы повысить военные возможности, что приводит к сильному спросу на туманы.

Расширяющаяся аэрокосмическая промышленность региона, уделяющая особое внимание инновациям в коммерческих и военных самолетах, еще больше повышает расширение рынка на внутреннем рынке. Кроме того, растущий акцент морского сектора на улучшенные военно -морские и подводные навигационные системы способствует широкому распространению тумана. Благодаря растущим инвестициям в автономные транспортные средства и интеллектуальную транспортировку, ожидается, что спрос на технологию тумана будет расти.

Конкурентная ландшафт

Отчет о рынке глобального оптоволоконного гироскопа предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке волоконно -оптического гироскопа

Август 2022 (приобретение):Emcore Corporation, ведущий поставщик передовых продуктов смешанного сигнала для аэрокосмических, оборонительных, коммуникационных и зондирования, завершил приобретение Fiber Hiroscope (FOG) KVH Industries, Inc. Этот стратегический шаг включал в себя приобретение всей интеллектуальной собственности, активов и обязательств, связанных с операциями FOG и инерционных навигационных систем KVH. Кроме того, Emcore взял на себя контроль над значительным производственным объектом, охватывающим 100 384 квадратных футов, расположенный в Парке Тинли, штат Иллинойс. Расширяя свой портфель с помощью бизнеса KVH FOG и инерционных навигационных систем, Emcore расширила свои предложения для удовлетворения растущего спроса на надежные навигационные решения через аэрокосмические, оборонительные и промышленные секторы.

Глобальный рынок волоконно -оптического гироскопа сегментирован как:

По приложению

Аэрокосмическая и авиация

Военные и защита

Робототехника и автономные транспортные средства

Гражданское строительство и инфраструктура

Другие

По типу устройства

Волоконно -оптическая гирокомпасса

Инерционные измерения единицы (IMUS)

Инерционные навигационные системы

Другие

Осенняя ось

1 ось

2-осевая

3-осевая

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR для рынка волоконно -оптического гироскопа в течение прогнозируемого периода?

Насколько велика волоконно -оптическая гироскопная индустрия в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой регион быстро растут на рынке волоконно -оптического гироскопа в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке волоконно -оптического гироскопа в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.